電動リキシャバッテリー市場:規模とシェア分析、成長、トレンド、予測 (2025年~2030年)

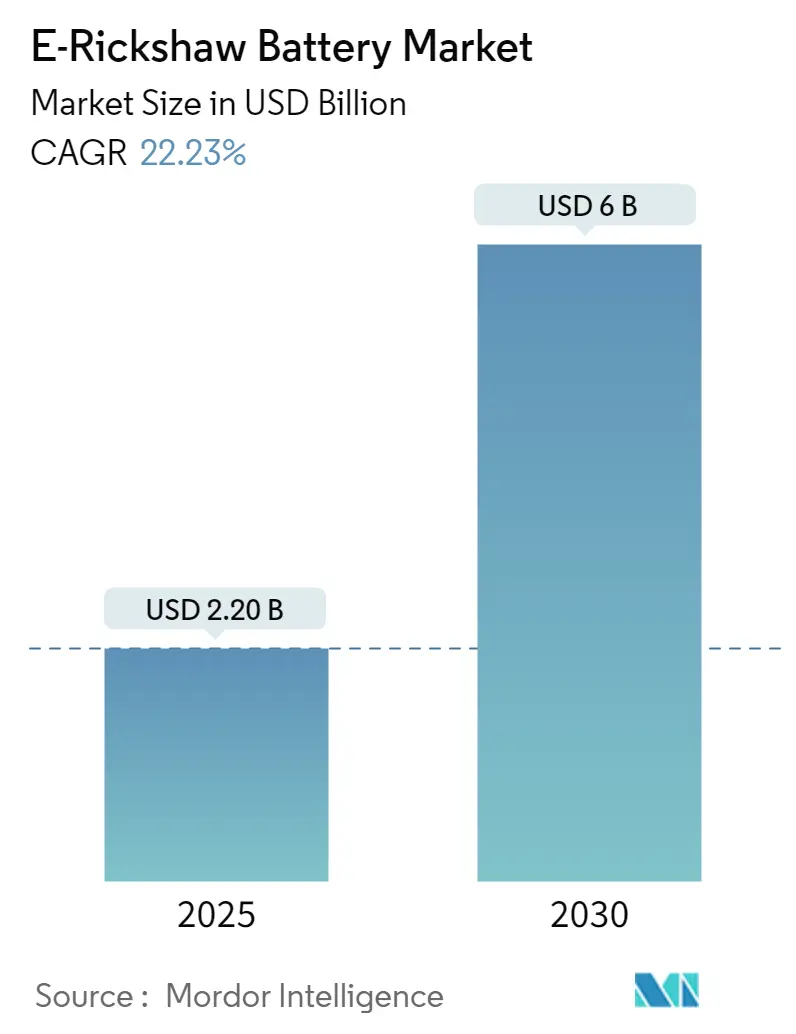

E-リキシャバッテリー市場レポートは、業界をバッテリータイプ(鉛蓄電池、リチウムイオン電池、その他のバッテリー)、車両タイプ(旅客運送、貨物運送)、および地域(北米、欧州、アジア太平洋、中東およびアフリカ、南米)に分類しています。5年間の過去データと5年間の予測を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

本レポートの市場分析では、まず2029年までの市場規模と需要予測が米ドル建てで提示され、市場の将来的な成長性が評価されています。これには、最近のトレンド、政府の政策と規制が市場に与える影響も含まれます。市場のダイナミクスとして、主要な推進要因は、政府イニシアチブによるE-リキシャの採用拡大と、従来の車両と比較して運用・維持コストが低い点です。一方、阻害要因は、広範囲な充電インフラの不足とE-リキシャの航続距離制限です。

さらに、サプライチェーン分析とポーターのファイブフォース分析(供給者・消費者の交渉力、新規参入・代替品の脅威、競争の激しさ)を通じて、業界の魅力度が評価されています。市場は、バッテリータイプ(鉛蓄電池、リチウムイオン電池、その他)、車両タイプ(旅客運送用、貨物運送用)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米の主要国を含む)に基づいて詳細にセグメント化されています。

主要なレポートポイントとしては、E-リキシャ市場が政府支援と低コストにより成長を続ける見込みであること、そして充電インフラ不足や航続距離制限が課題であることが強調されています。将来のトレンドと機会として、E-リキシャ向けのバッテリー交換インフラ導入が重要な進展として挙げられます。競争環境については、主要企業のM&A、提携、SWOT分析、企業プロファイル、市場ランキング分析を通じて詳細に分析されており、市場の競争構造と主要プレーヤーの動向が包括的に理解できます。市場セグメンテーションの分析は、各セグメントにおける成長機会や課題を明確にし、戦略的な意思決定に役立つ情報を提供しています。

市場動向と市場洞察に関する非常に詳細な要約を以下に述べさせていただきます。

まず、市場の全体像と動向についてですが、提供されたテキストには「4.3 最近のトレンドと発展」という項目が示されております。この項目は、市場が現在経験している最新の動きや進化、技術革新、あるいは消費者の行動様式の変化などを網羅するものでございますが、残念ながら本文中には具体的な内容の詳細な記述がございません。しかしながら、一般的に市場トレンドとは、特定の期間における市場の方向性や傾向を指し、新たな製品やサービスの登場、既存技術の改良、環境意識の高まり、規制の変化など、多岐にわたる要因によって形成されます。これらのトレンドを把握することは、市場の将来性を予測し、適切な戦略を策定する上で不可欠な情報であり、E-リキシャ市場においても、技術の進歩や社会情勢の変化に応じた様々なトレンドが存在していると推察されます。

次に、「市場洞察」の核心をなす「市場のダイナミクス」について、その推進要因(ドライバー)、抑制要因(リストレイント)、そして機会(オポチュニティ)を深く掘り下げてご説明いたします。

市場の「推進要因」としましては、主に二つの重要な点が挙げられます。一つ目は、「政府のイニシアチブに支えられたE-リキシャの採用拡大」でございます。これは、世界各国、特に都市化が進む地域において、政府が環境保護、大気汚染の削減、交通渋滞の緩和、そして持続可能な都市交通システムの構築を目指し、E-リキシャの普及を積極的に奨励している状況を反映しております。具体的には、E-リキシャの購入に対する補助金制度の導入、税制上の優遇措置、低金利ローンプログラムの提供、あるいは特定の地域でのガソリン車やディーゼル車の乗り入れ規制強化などが考えられます。これらの政策的支援は、E-リキシャの初期導入コストを軽減し、消費者や事業者がより容易にE-リキシャを選択できる環境を整備することで、市場全体の需要を喚起し、成長を強力に後押ししております。E-リキシャは、ゼロエミッション車両であるため、都市部の空気の質を改善し、騒音公害を低減する効果も期待されており、これが政府の推進をさらに加速させている要因でございます。

二つ目の推進要因は、「従来の化石燃料を動力源とするリキシャと比較して、運用コストとメンテナンスコストが低いこと」でございます。E-リキシャは、電気をエネルギー源とするため、ガソリンやディーゼルといった化石燃料の価格変動リスクから解放され、一般的に電気料金の方が安定しており、かつ低コストで運用できるという大きなメリットがございます。これにより、日々の燃料費が大幅に削減され、運転手や事業者の収益性が向上いたします。さらに、E-リキシャの駆動システムは、内燃機関に比べて部品点数が格段に少なく、複雑な機構を持たないため、摩耗する部品が少なく、故障のリスクも低減されます。オイル交換やスパークプラグの交換といった定期的なメンテナンスが不要であるため、メンテナンスにかかる時間と費用も大幅に削減されます。これらの経済的な利点は、特に個人事業主や小規模事業者にとって非常に魅力的であり、長期的な視点で見ても、E-リキシャへの投資が経済的に合理的な選択肢となる強力な理由となっております。

一方で、市場には「抑制要因」も存在いたします。その主な点は、「広範囲にわたるアクセス可能な充電インフラの不足とE-リキシャの航続距離の制限」でございます。E-リキシャの普及を阻む最も顕著な課題の一つは、十分な数の充電ステーションが、特に都市部以外の地域や、利便性の高い場所に整備されていないことでございます。この充電インフラの不足は、E-リキシャの運転手にとって「航続距離不安(Range Anxiety)」という心理的な障壁を生み出し、長距離の移動や、一日の稼働時間を計画する上での制約となります。また、充電には一定の時間を要するため、特にピーク時には充電待ちが発生したり、車両の非稼働時間が増加したりすることで、運用効率が低下する可能性がございます。さらに、現在のバッテリー技術では、一度の充電で走行できる距離に限界があり、これが特に貨物輸送や長時間の旅客輸送を行う事業者にとっては、業務遂行上の大きな課題となっております。これらのインフラと技術的な制約は、E-リキシャの利便性を損ない、潜在的な購入者や事業者が導入を躊躇する主要な要因となっております。

最後に、「市場の機会と将来のトレンド」についてご説明いたします。提供されたテキストでは、「E-リキシャ向けバッテリー交換インフラの導入」が具体的な機会として明確に挙げられております。これは、上記の充電インフラの不足と航続距離の制限という主要な抑制要因を効果的に克服するための、非常に有望な解決策となる可能性を秘めております。バッテリー交換システムが導入されれば、E-リキシャの運転手は、バッテリーが消耗した際に、充電済みのバッテリーと迅速に交換することができます。これにより、従来の充電にかかる数時間の待ち時間が不要となり、車両のダウンタイムを劇的に短縮し、稼働率を大幅に向上させることが可能になります。また、バッテリー交換ステーションは、比較的少ないスペースで設置できる場合もあり、既存の充電インフラが不足している地域でも、より迅速かつ広範囲にサービスを提供できる可能性があります。さらに、バッテリーを車両本体から分離し、サービスとして提供するビジネスモデル(Battery-as-a-Service)が確立されれば、E-リキシャの初期購入費用からバッテリーコストを切り離すことができ、車両本体価格を大幅に低減させることが可能になります。これは、特に初期投資を抑えたい個人事業主や小規模事業者にとって非常に大きな魅力となり、E-リキシャのさらなる普及を強力に促進する機会となるでしょう。バッテリー交換インフラの整備は、E-リキシャ市場の持続的な成長と効率的な運用を実現するための重要な将来のトレンドであり、新たなビジネスモデルの創出や、より広範なユーザー層へのアピールに繋がる可能性を秘めております。

以上が、提供されたテキストに基づいた「市場トレンド」と「市場洞察」に関する非常に詳細な要約でございます。

市場セグメンテーションは、市場の全体像をより深く理解するために、主にバッテリータイプと車両タイプの二つの主要な側面に基づいて詳細に行われています。バッテリータイプ別では、市場は鉛蓄電池、リチウムイオン電池、そしてその他の電池という三つの重要なカテゴリに細分化されています。この分類により、各バッテリー技術の性能特性、コスト効率、環境への影響、および市場での採用率の違いが明確になり、それぞれの技術が市場の成長にどのように貢献しているか、また将来的な技術革新の方向性が分析されます。特に、リチウムイオン電池の進化と普及が市場に与える影響は注目すべき点です。一方、車両タイプ別では、市場は乗客運搬車と貨物運搬車の二つの主要なカテゴリに分類されています。このセグメント化は、それぞれの用途におけるE-リクシャーの需要パターン、運用上の要件、および市場規模の違いを浮き彫りにします。例えば、乗客運搬車は都市部の交通手段としての需要が高く、貨物運搬車は物流や配送サービスにおける効率化のニーズに応えるものとして評価されます。これらのセグメント分析を通じて、市場の構造、主要な成長ドライバー、および特定の分野における潜在的な機会と課題が包括的に特定されます。

地理分析では、世界のE-リクシャー市場が広範な地域にわたって詳細に調査され、地域ごとの市場の特性と動向が明らかにされています。具体的には、北米(米国、カナダ、その他北米)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、北欧諸国、ロシア、その他ヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、タイ、マレーシア、インドネシア、ベトナム、その他アジア太平洋)、中東およびアフリカ(サウジアラビア、アラブ首長国連邦、南アフリカ、エジプト、ナイジェリア、カタール、その他中東およびアフリカ)、そして南米(ブラジル、アルゼンチン、チリ、その他南米)といった主要な地域およびその主要国が含まれます。この詳細な地域区分により、各市場の規模、成長率、政府の政策や規制、充電インフラの整備状況、消費者の受容度、および地域特有の競争環境が深く掘り下げて分析されます。例えば、アジア太平洋地域では、特にインドや中国におけるE-リクシャーの普及が顕著であり、政府の強力な支援策や低コストでの運用が市場成長を牽引しています。一方、他の地域では、環境意識の高まりや都市部の交通渋滞緩和策として、E-リクシャーの導入が検討されています。これらの地域ごとの分析は、グローバル市場における機会と課題を特定し、地域に特化した戦略を策定するための重要な基盤となります。

競争環境に関する詳細な分析は、本レポートの「6. 競争環境」セクションに包括的に記載されております。このセクションは、市場における主要なプレーヤー間の競争力学を深く掘り下げ、その全体像を把握することを目的としています。具体的には、「6.1 合併・買収、合弁事業、提携、および契約」の項目では、市場参加者間の戦略的な連携や再編の動きが詳細に分析されており、業界構造の変化や新たな勢力図の形成が明らかにされます。また、「6.2 主要企業が採用する戦略とSWOT分析」では、各企業が市場での優位性を確立するためにどのようなアプローチを取っているか、そしてその強み(Strengths)、弱み(Weaknesses)、機会(Opportunities)、脅威(Threats)が詳細に評価されております。

さらに、「6.3 企業プロファイル」では、Exide Industries Ltd、Eastman Auto & Power Ltd、Amara Raja Energy & Mobility Limited、Okaya EV Pvt. Ltd、TATA AutoComp GY Batteries Pvt. Ltd、Microtex Energy Private Limited、Sparco Batteries Pvt. Ltd、Gem Batteries Pvt. Ltd、Alsym Energy Inc.といった業界を牽引する主要企業の事業内容、製品・サービス、市場戦略、財務状況などの詳細な情報が提供され、個々の企業の競争力が浮き彫りにされます。加えて、「6.4 その他の有力企業の一覧」や「6.5 市場ランキング分析」を通じて、市場全体の競争構造と各社の相対的な位置付けが明確に示されており、読者が市場の競争環境を多角的に理解できるよう構成されております。

一方、「最近の業界動向」については、本レポートの「4. 市場概要」セクション内の「4.3 最近のトレンドと発展」の項目で詳細に分析されております。この項目は、市場に影響を与える最新の動きや変化を捉え、業界の進化の方向性を示すことを目的としています。具体的には、技術革新の進展、新たな製品やサービスの登場、消費者の嗜好の変化、政府の政策や規制の改定、サプライチェーンにおける新たな課題や機会など、市場のダイナミクスを形成する様々な要因が網羅的に検討されております。これにより、読者は市場の現状を深く理解し、将来の展望を予測するための重要な洞察を得ることができます。このセクションは、市場参加者が戦略的な意思決定を行う上で不可欠な情報源となっております。

1. はじめに

- 1.1 調査範囲

- 1.2 市場の定義

- 1.3 調査の前提条件

2. エグゼクティブサマリー

3. 調査方法

4. 市場概要

- 4.1 はじめに

- 4.2 市場規模と需要予測(米ドル、2029年まで)

- 4.3 最近の動向と発展

- 4.4 政府の政策と規制

-

4.5 市場のダイナミクス

- 4.5.1 推進要因

- 4.5.1.1 政府の取り組みに支えられたE-リキシャの採用拡大

- 4.5.1.2 従来の化石燃料式リキシャと比較して運用・維持コストが低いこと

- 4.5.2 阻害要因

- 4.5.2.1 広範でアクセスしやすい充電インフラの不足とE-リキシャの航続距離の制限

- 4.6 サプライチェーン分析

-

4.7 業界の魅力度 – ポーターの5フォース分析

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替製品およびサービスの脅威

- 4.7.5 競争の激しさ

5. 市場セグメンテーション

-

5.1 バッテリーの種類

- 5.1.1 鉛蓄電池

- 5.1.2 リチウムイオン電池

- 5.1.3 その他のバッテリー

-

5.2 車両の種類

- 5.2.1 旅客運送車

- 5.2.2 貨物運送車

-

5.3 地域

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 その他の北米地域

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.2 イギリス

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 北欧

- 5.3.2.7 ロシア

- 5.3.2.8 その他のヨーロッパ地域

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 インド

- 5.3.3.3 日本

- 5.3.3.4 韓国

- 5.3.3.5 タイ

- 5.3.3.6 マレーシア

- 5.3.3.7 インドネシア

- 5.3.3.8 ベトナム

- 5.3.3.9 その他のアジア太平洋地域

- 5.3.4 中東およびアフリカ

- 5.3.4.1 サウジアラビア

- 5.3.4.2 アラブ首長国連邦

- 5.3.4.3 南アフリカ

- 5.3.4.4 エジプト

- 5.3.4.5 ナイジェリア

- 5.3.4.6 カタール

- 5.3.4.7 その他の中東およびアフリカ地域

- 5.3.5 南米

- 5.3.5.1 ブラジル

- 5.3.5.2 アルゼンチン

- 5.3.5.3 チリ

- 5.3.5.4 その他の南米地域

6. 競合状況

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 主要企業の採用戦略とSWOT分析

-

6.3 企業プロファイル

- 6.3.1 Exide Industries Ltd

- 6.3.2 Eastman Auto & Power Ltd

- 6.3.3 Amara Raja Energy & Mobility Limited

- 6.3.4 Okaya EV Pvt. Ltd

- 6.3.5 TATA AutoComp GY Batteries Pvt. Ltd

- 6.3.6 Microtex Energy Private Limited

- 6.3.7 Sparco Batteries Pvt. Ltd

- 6.3.8 Gem Batteries Pvt. Ltd

- 6.3.9 Alsym Energy Inc.

- *リストは網羅的ではありません

- 6.4 その他の主要企業リスト(企業名、本社、関連製品・サービス、連絡先など)

- 6.5 市場ランキング分析

7. 市場機会と将来のトレンド

- 7.1 E-リキシャ向けバッテリー交換インフラの導入

*** 本調査レポートに関するお問い合わせ ***

電動リキシャバッテリーとは、主にアジア諸国で普及している電動三輪タクシーや小型貨物輸送車両である電動リキシャ(E-rickshaw)に搭載される、動力源としての二次電池を指します。これらのバッテリーは、車両の走行に必要な電力を供給し、内燃機関を搭載した従来の車両に代わる、環境に優しく経済的な移動手段の実現に不可欠な要素となっています。電動リキシャは、その手軽さ、低運行コスト、そして排気ガスを出さないという特性から、特にインド、バングラデシュ、中国、東南アジア諸国などの都市部や地方において、人々の移動や物資輸送の重要な手段として急速に普及が進んでおります。

電動リキシャバッテリーには、主に二つの主要な種類が存在します。一つは「鉛蓄電池」であり、もう一つは「リチウムイオン電池」です。鉛蓄電池は、その歴史が長く、技術が成熟しているため、比較的安価で入手しやすいという大きな利点があります。特に、ディープサイクル用途に設計された密閉型鉛蓄電池(VRLAバッテリー)が広く用いられており、初期投資を抑えたい事業者にとって魅力的な選択肢となっています。しかしながら、鉛蓄電池は重量が重く、エネルギー密度が低いため、一度の充電で走行できる距離が限られる傾向にあります。また、寿命がリチウムイオン電池に比べて短く、定期的な交換が必要となることや、液式の場合はメンテナンスが求められることもあります。一方、リチウムイオン電池は、鉛蓄電池と比較して高価ではありますが、その高いエネルギー密度により軽量でありながら長距離走行を可能にします。さらに、寿命が長く、急速充電に対応できるため、車両の稼働率向上に貢献します。安全性とコストのバランスから、電動リキシャ用途ではリン酸鉄リチウム(LFP)系のリチウムイオン電池が主流となりつつあります。リチウムイオン電池は、鉛蓄電池に比べて初期費用は高いものの、長期的な運用コストや利便性を考慮すると、その優位性が認識され始めています。

電動リキシャバッテリーの主な用途は、その名の通り電動リキシャそのものですが、これに加えて、電動三輪貨物車、電動カート、低速電動車両(LSEV)など、類似の小型電動モビリティにも広く利用されています。これらの車両は、都市部でのラストワンマイル配送、観光地での移動手段、工場や倉庫内での運搬、あるいは農村部での簡易な輸送手段として多岐にわたる場面で活躍しています。特に、交通インフラが未整備な地域や、狭い路地が多い都市部において、その小回りの利く特性と環境負荷の低さが重宝されています。

関連技術としては、まず「充電技術」が挙げられます。電動リキシャの普及には、利便性の高い充電インフラの整備が不可欠であり、普通充電器だけでなく、短時間で充電を完了できる急速充電器の開発と導入が進められています。次に、「バッテリーマネジメントシステム(BMS)」は、リチウムイオン電池の安全性と寿命を確保するために極めて重要な技術です。BMSは、バッテリーの過充電や過放電を防ぎ、各セルの電圧バランスを調整し、温度を管理することで、バッテリーの性能を最大限に引き出し、安全な運用を可能にします。また、一部の地域では「バッテリー交換システム」が導入されており、充電済みのバッテリーと空になったバッテリーを短時間で交換することで、車両のダウンタイムを最小限に抑え、稼働率を大幅に向上させています。これは、特に充電インフラが不十分な地域や、車両の連続稼働が求められる事業者にとって有効なソリューションです。さらに、使用済みバッテリーの「リサイクル技術」も重要な関連技術です。鉛蓄電池は高いリサイクル率を誇りますが、リチウムイオン電池のリサイクル技術はまだ発展途上にあり、希少金属の回収や環境負荷の低減に向けた研究開発が活発に行われています。

市場背景としては、電動リキシャ市場は、環境規制の強化、燃料費の高騰、そして政府による補助金やインセンティブ政策に後押しされ、急速な成長を遂げています。特にインドやバングラデシュでは、大気汚染問題への対策として電動車両の導入が奨励されており、また、低所得層の雇用創出にも貢献しています。電動リキシャは、従来のガソリン車やディーゼル車に比べて運行コストが格段に低く、騒音や排気ガスを出さないため、都市環境の改善にも寄与します。しかし、市場には課題も存在します。初期投資の高さ、特にリチウムイオン電池のコストは依然として障壁となることがあります。また、充電インフラの不足や、バッテリーの品質、安全性に関する懸念も一部で指摘されています。非正規のバッテリーや充電器が流通していることもあり、これらが事故や故障の原因となるケースも散見されます。

将来展望としては、電動リキシャバッテリーの技術はさらなる進化を遂げると予想されます。リチウムイオン電池は、コストダウンとエネルギー密度の向上が引き続き進み、より長距離走行が可能で、かつ手頃な価格の製品が登場するでしょう。また、全固体電池などの次世代バッテリー技術の開発も進められており、将来的には安全性と性能が飛躍的に向上する可能性があります。充電インフラの整備も加速し、より多くの地域で手軽に充電やバッテリー交換ができるようになることで、電動リキシャの普及はさらに進むでしょう。スマートグリッドとの連携により、電力系統への負荷を最適化しながら効率的な充電が行われるようになることも期待されます。持続可能性の観点からは、バッテリーのリサイクル技術の確立と、使用済みバッテリーのセカンドライフ利用(例えば、定置型蓄電池としての再利用)が重要なテーマとなります。これにより、資源の有効活用と環境負荷の低減が図られます。市場は、都市部だけでなく地方への普及も進み、新たな用途開発(例えば、観光地での専用車両や、特定の産業における特殊用途)も期待されます。電動リキシャバッテリーは、単なる動力源に留まらず、持続可能な社会の実現に向けた重要なキーテクノロジーとして、その役割を拡大していくことでしょう。