電子廃棄物リサイクル市場:規模・シェア分析 – 成長動向と予測 (2025年~2030年)

E-Wasteリサイクル市場レポートは、材料(鉄金属、非鉄金属、プラスチックなど)、発生源(家電製品、民生用電子機器など)、廃棄物カテゴリ(白物家電、茶物家電、灰色家電)、処理方法(回収と物流、修理・再利用、リサイクルと材料回収など)、および地域別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「E-wasteリサイクル市場規模、予測、シェア – 2030年調査レポート」によると、E-wasteリサイクル市場は、材料(鉄金属、非鉄金属、プラスチックなど)、発生源(家電製品、消費者向け電子機器など)、廃棄物カテゴリ(白物家電、茶物家電、灰物家電)、処理方法(収集と物流、改修と再利用、リサイクルと材料回収など)、および地域によって区分されています。市場予測は米ドル建ての価値で提供されています。

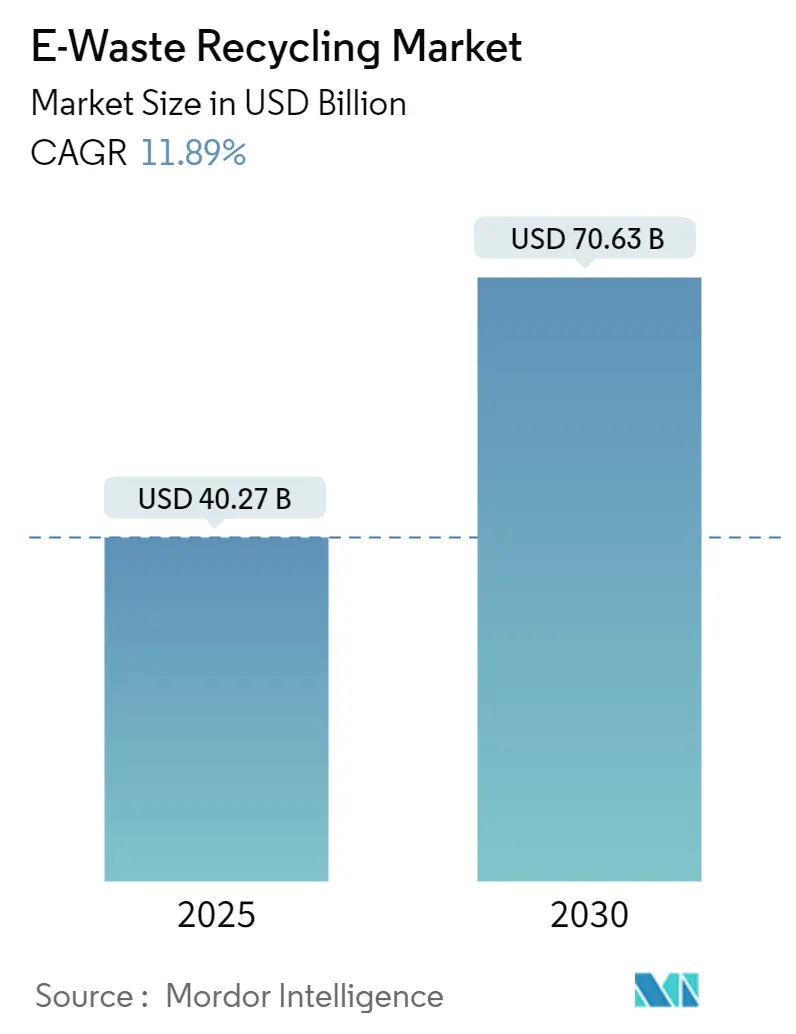

2025年の市場規模は402.7億米ドルと評価されており、2030年には706.3億米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)11.89%で成長すると予測されています。この市場は中程度の集中度を示しており、アジア太平洋地域が最大の市場であり、中東・アフリカ地域が最も急速に成長する市場となる見込みです。主要な市場プレイヤーには、Sims Limited、Aurubis AG、Electronic Recyclers International, Inc. (ERI)、Umicore、Enviro-Hub Holdings Ltd.などが挙げられます。

この成長は、政府による回収法の強化、メーカーの重要材料不足への直面、投資家による循環経済資産への資本投入などにより、単なる廃棄物処理から戦略的な資源回収へと移行していることを反映しています。欧州連合、インド、韓国における拡大生産者責任(EPR)制度の導入と強化は、電子廃棄物の回収とリサイクルの義務化を推進し、市場の成長を加速させています。

電子廃棄物のリサイクルは、環境保護だけでなく、希少な地球資源の保全にも不可欠です。スマートフォン、ノートパソコン、テレビなどの電子機器には、金、銀、銅、パラジウムといった貴重な金属が含まれており、これらを効率的に回収することで、新たな採掘の必要性を減らし、サプライチェーンの安定化に貢献します。また、電子廃棄物に含まれる有害物質が適切に処理されない場合、土壌や水質汚染を引き起こし、人間の健康に悪影響を及ぼす可能性があります。そのため、厳格な規制と高度なリサイクル技術が求められています。

技術革新もこの市場の成長を支える重要な要素です。AIを活用した選別システム、ロボットによる解体、より効率的な金属抽出プロセスなど、リサイクル技術の進歩は、回収率の向上とコスト削減に寄与しています。これにより、リサイクルされた材料の品質が向上し、新たな製品への再利用が促進されています。

しかし、この市場には課題も存在します。特に、非公式なリサイクル部門の存在は、環境基準の遵守や労働者の安全確保の面で懸念を引き起こしています。また、電子機器の設計が複雑化し、リサイクルが困難になるケースも増えています。これらの課題に対処するためには、国際的な協力、技術移転、そして消費者への意識啓発が不可欠です。

全体として、電子廃棄物リサイクル市場は、環境意識の高まり、資源の有限性への認識、そして政府の強力な支援によって、今後も力強い成長を続けると予想されます。

本レポートは、E-Waste(電子機器廃棄物)リサイクル市場に関する包括的な分析を提供しています。この市場は、廃棄された電子機器から金属、プラスチック、レアアースなどの有価な材料を回収し、環境汚染の削減、持続可能性の促進、そして製造業における資源の再利用を目指すものです。電子機器消費の増加、政府規制の強化、および責任ある廃棄物管理ソリューションへのニーズの高まりが、市場を牽引する主要な要因となっています。

市場の推進要因としては、以下の点が挙げられます。

* EU、インド、韓国における拡大生産者責任(EPR)義務化の導入。

* アジア太平洋地域のOEMによる重要金属回収のためのアーバンマイニング(都市鉱山)イニシアティブ。

* 電気自動車(EV)およびバッテリー産業からの二次資源需要の増加。

* 政府のグリーン公共調達(GPP)目標による公式リサイクルチャネルの強化。

* 企業のネットゼロ目標達成に向けたクローズドループ型電子機器製造の推進。

一方で、市場の成長を阻害する要因も存在します。

* 新興経済国における非公式リサイクル部門の存続。

* 収集ネットワークの断片化による逆ロジスティクスコストの増加。

* 多素材・小型化されたデバイスのリサイクルにおける技術的障壁。

* 回収された貴金属の価格変動が投資を阻害する可能性。

市場は、材料別(鉄金属、非鉄金属、プラスチック、ガラス、その他)、発生源別(家電製品、民生用電子機器、IT・通信機器、産業機器、医療機器、その他)、廃棄物カテゴリ別(白物家電、茶物家電、灰色家電)、処理方法別(収集・物流、改修・再利用、リサイクル・材料回収、埋立・焼却)、および地域別(北米、欧州、南米、アジア太平洋、中東・アフリカ)に詳細にセグメント化されています。

市場規模と成長予測に関して、E-Wasteリサイクル市場は2025年に402.7億米ドルと評価されており、2030年までに706.3億米ドルに達すると予測されています。材料ストリーム別では、銅、金などの非鉄金属の価値が高いため、金属回収が世界収益の52.1%を占め、最も大きな収益源となっています。地域別では、中東・アフリカ地域が2025年から2030年にかけて年平均成長率(CAGR)16.4%で最も急速な成長を遂げると予測されています。

EVバッテリーのリサイクルは、欧州のバッテリー規制におけるリサイクル含有量目標や中国のバッテリーEPRモデルにより、コバルト、ニッケル、リチウムといった重要金属の安定した需要が保証され、リサイクル業者の利益を強化する重要な要素です。また、EPR規則は、収集および処理コストを製造業者に移転することで、公式リサイクル業者への安定した資金提供と認定原料量の拡大を保証し、市場の健全な発展に寄与しています。

競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析、およびSims Limited、Umicore N.V.、Aurubis AG、Veolia Environnement SAなどの主要企業の詳細なプロファイルが含まれています。レポートでは、市場の機会と将来の展望についても評価されており、未開拓の領域や満たされていないニーズの特定が行われています。

しかし、新興経済国における非公式リサイクル部門の存在、収集ネットワークの断片化、および小型化されたデバイスの技術的複雑さは、依然として回収率と収益性を抑制する主要な課題として認識されています。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 EU、インド、韓国における拡大生産者責任(EPR)義務の導入

- 4.2.2 アジア太平洋地域のOEMによる重要金属回収のための都市鉱山イニシアチブ

- 4.2.3 EVおよびバッテリー産業からの二次資源需要の増加

- 4.2.4 政府のグリーン公共調達(GPP)目標による正式なリサイクルチャネルの促進

- 4.2.5 企業のネットゼロ目標によるクローズドループ型電子機器製造の推進

-

4.3 市場の阻害要因

- 4.3.1 新興経済国における非公式リサイクル部門の存続

- 4.3.2 分断された回収ネットワークによる逆ロジスティクスコストの増加

- 4.3.3 多素材の小型デバイスのリサイクルにおける技術的障壁

- 4.3.4 回収された貴金属の価格変動による投資の阻害

- 4.4 産業エコシステム分析

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 消費者の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 材料別

- 5.1.1 鉄金属

- 5.1.2 非鉄金属(銅、アルミニウム、貴金属)

- 5.1.3 プラスチック(ABS、HIPS、PP、その他)

- 5.1.4 ガラス

- 5.1.5 その他(セラミックス、シリコン、複合材料)

-

5.2 発生源別

- 5.2.1 家庭用電化製品

- 5.2.1.1 大型白物家電

- 5.2.1.2 小型家庭用電化製品

- 5.2.2 家庭用電子機器

- 5.2.2.1 スマートフォンおよびタブレット

- 5.2.2.2 テレビおよびモニター

- 5.2.2.3 コンピューターおよび周辺機器

- 5.2.3 ITおよび通信機器

- 5.2.3.1 サーバーおよびデータセンターハードウェア

- 5.2.4 産業機器

- 5.2.4.1 自動化および制御

- 5.2.5 医療機器

- 5.2.5.1 診断用画像処理

- 5.2.6 その他

-

5.3 廃棄物カテゴリー別

- 5.3.1 白物家電

- 5.3.2 茶物家電

- 5.3.3 灰色家電

-

5.4 処分方法別

- 5.4.1 回収および物流

- 5.4.2 修理および再利用

- 5.4.3 リサイクルおよび材料回収

- 5.4.3.1 機械的

- 5.4.3.2 乾式/湿式冶金

- 5.4.4 埋立および焼却

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 北欧諸国

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 南米

- 5.5.3.1 ブラジル

- 5.5.3.2 その他の南米

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 東南アジア

- 5.5.4.5 その他のアジア太平洋

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 湾岸協力会議諸国

- 5.5.5.1.2 トルコ

- 5.5.5.1.3 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 Sims Limited

- 6.4.2 Umicore N.V.

- 6.4.3 Aurubis AG

- 6.4.4 Veolia Environnement SA

- 6.4.5 Electronic Recyclers International, Inc. (ERI)

- 6.4.6 Stena Metall AB

- 6.4.7 Enviro-Hub Holdings Ltd.

- 6.4.8 MBA Polymers Inc.

- 6.4.9 Tetronics International Ltd.

- 6.4.10 Global Electric Electronic Processing Inc. (GEEP)

- 6.4.11 TES-AMM Group

- 6.4.12 Boliden AB

- 6.4.13 Attero Recycling Pvt Ltd.

- 6.4.14 Enviroserve United Arab Emirates

- 6.4.15 Recupyl S.A.

- 6.4.16 E-Parisaraa Pvt Ltd.

- 6.4.17 Electrocycling GmbH

- 6.4.18 Kuusakoski Oy

- 6.4.19 JX Nippon Mining and Metals Corp.

- 6.4.20 GEM Co., Ltd.

- 6.4.21 Pure Planet Recycling Ltd.

- 6.4.22 Namo eWaste Management Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

電子廃棄物リサイクルは、現代社会において極めて重要な役割を担う取り組みでございます。デジタル化の進展と製品ライフサイクルの短期化に伴い、世界中で発生する電子廃棄物(E-waste)の量は年々増加の一途を辿っており、その適切な処理と資源の有効活用が喫緊の課題となっております。

まず、電子廃棄物リサイクルの定義についてご説明いたします。電子廃棄物とは、使用済みとなった電気・電子機器全般を指し、具体的には家電製品、情報通信機器、小型家電などが含まれます。これらの廃棄物には、鉄、銅、アルミニウムといったベースメタルから、金、銀、パラジウムなどの貴金属、さらにはリチウム、コバルト、ネオジムといったレアメタルまで、多種多様な有用資源が含まれております。電子廃棄物リサイクルとは、これらの廃棄物を適切に収集、分解、処理し、含まれる有用な資源を回収して再利用すること、そして有害物質を安全に管理・無害化することで、環境負荷の低減と資源の循環を促進する一連のプロセスを指します。

次に、電子廃棄物の種類とリサイクルのプロセスについてでございます。電子廃棄物は大きく分けて、テレビ、冷蔵庫、洗濯機、エアコンなどの「家電四品目」、パソコン、スマートフォン、タブレット、プリンターなどの「情報通信機器」、そしてドライヤー、電子レンジ、デジタルカメラなどの「小型家電」に分類されます。これらのリサイクルプロセスは、まず消費者や事業者からの「収集」から始まります。日本では家電リサイクル法や小型家電リサイクル法に基づき、自治体や小売店、認定事業者などが回収を行っております。回収された電子廃棄物は、リサイクル施設へと運ばれ、手作業や機械による「解体・破砕」が行われます。この段階で、製品は主要な部品や素材ごとに大まかに分けられます。その後、磁力選別、渦電流選別、比重選別、光学選別といった様々な「選別技術」を駆使し、鉄、非鉄金属、プラスチック、ガラスなどが高精度に分離されます。特に、回路基板などから貴金属やレアメタルを回収する際には、湿式製錬や乾式製錬といった高度な「精錬・精製技術」が用いられ、高純度の金属が抽出されます。最終的に、回収された素材は、新たな製品の原料として「再資源化」される運びとなります。

回収された資源の用途は多岐にわたります。例えば、鉄、銅、アルミニウムは、新たな家電製品、自動車、建築材料などに広く再利用されます。金、銀、パラジウムといった貴金属は、その希少性と高い導電性から、再び電子部品や宝飾品などに活用されます。リチウムやコバルトなどのレアメタルは、電気自動車(EV)のバッテリーやスマートフォンなどの高性能バッテリーの原料として不可欠でございます。また、回収されたプラスチックは、再生プラスチックとして家電製品の筐体や自動車部品、建材、日用品などに生まれ変わります。ガラスは、建築材料や断熱材、あるいは新たなガラス製品の原料として利用されることがございます。このように、電子廃棄物から回収される資源は、現代産業において非常に価値の高いものばかりでございます。

電子廃棄物リサイクルを支える関連技術も日々進化しております。高度な選別技術としては、AIを活用した画像認識による自動選別システムや、ロボットアームによる精密な解体・分別技術が開発されております。これにより、人手に頼っていた作業の効率化と、より微細な部品からの資源回収が可能となっております。また、有害物質の安全な無害化処理技術も重要で、鉛、水銀、カドミウム、臭素系難燃剤といった物質を環境中に排出することなく、適切に処理する技術が確立されております。特に、爆発リスクを伴うリチウムイオンバッテリーからの希少金属回収技術は、EVの普及に伴いその重要性が増しており、安全かつ高効率なリサイクルプロセスの開発が進められております。さらに、製品設計の段階からリサイクルを考慮する「設計段階での配慮」も重要な技術的アプローチであり、分解しやすい構造や単一素材の使用などが推奨されております。IoTやブロックチェーン技術を活用し、廃棄物のトレーサビリティを確保し、サプライチェーン全体の効率化を図る試みも始まっております。

電子廃棄物リサイクルの市場背景は、複数の要因によって形成されております。第一に、世界的なE-wasteの発生量急増でございます。国連の報告書によれば、世界のE-waste発生量は年間5,000万トンを超え、今後も増加が見込まれております。これは、デジタル機器の普及と買い替えサイクルの短期化が主な原因です。第二に、資源の枯渇と価格高騰でございます。特に、貴金属やレアメタルは特定の地域に偏在しており、その採掘には環境負荷も伴います。E-wasteは「都市鉱山」とも呼ばれ、これらの希少資源を国内で安定的に確保するための重要な供給源として認識されております。第三に、環境規制の強化でございます。欧州連合(EU)のRoHS指令やWEEE指令、日本の家電リサイクル法や小型家電リサイクル法など、各国・地域で電子廃棄物の適正処理とリサイクルを義務付ける法規制が整備・強化されており、製造者や販売者、消費者にそれぞれ責任が課せられております。第四に、持続可能な開発目標(SDGs)への貢献でございます。電子廃棄物リサイクルは、「つくる責任 つかう責任」(目標12)や「気候変動に具体的な対策を」(目標13)など、複数のSDGs目標達成に寄与する活動として位置づけられております。これらの背景から、電子廃棄物リサイクルは環境保護、資源安全保障、経済的機会創出の三つの側面から、その重要性を増しております。

最後に、電子廃棄物リサイクルの将来展望についてでございます。今後、リサイクル技術のさらなる革新と法規制の強化により、回収率およびリサイクル率の向上が期待されます。特に、AIやロボティクス、ビッグデータといったデジタル技術の活用は、選別精度の向上、処理プロセスの最適化、トレーサビリティの確保に大きく貢献するでしょう。また、電気自動車(EV)のバッテリー、再生可能エネルギー関連機器(太陽光パネル、風力タービン)、IoTデバイスなど、新たな種類の電子廃棄物の増加に対応するためのリサイクル技術の開発が急務となっております。これらの新素材や複合素材への対応は、今後のリサイクル業界の大きな課題となるでしょう。国際協力の強化も不可欠でございます。電子廃棄物の不法輸出入問題への対処や、グローバルなリサイクルシステムの構築を通じて、世界全体での資源循環を促進する必要があります。さらに、リサイクルだけでなく、製品の長寿命化、修理・再利用の促進、シェアリングエコノミーの拡大など、より広範な「サーキュラーエコノミー(循環型経済)」への移行が求められております。消費者一人ひとりの意識向上と、適切な排出行動への参加も、リサイクル社会の実現には欠かせません。電子廃棄物リサイクルは、持続可能な社会を構築するための基盤として、その重要性を一層高めていくことでしょう。