地球・宇宙採掘センサー市場規模・シェア分析 – 成長動向と予測 (2025年 – 2030年)

地球・宇宙鉱業センサー市場レポートは、業界を地球鉱業(磁力計、ソナー、ガスセンサー)、宇宙鉱業(レーザーセンサー(鉱物分光分析)、ガスセンサー(元素分析)、ジャイロスコープセンサー)、および地域別(北米、ヨーロッパ、アジア太平洋、その他の地域)に分類しています。5年間の過去データと5年間の市場予測を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

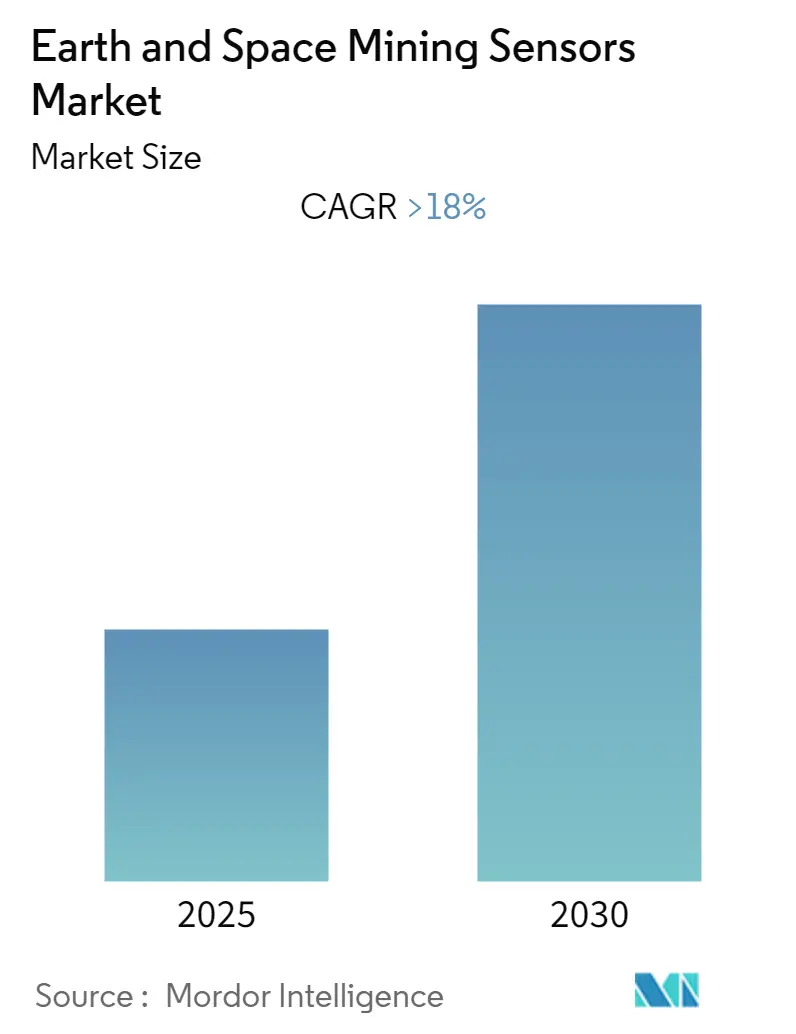

「地球および宇宙採掘センサー市場」に関する本レポートは、2025年から2030年の予測期間において、年平均成長率(CAGR)18%以上を記録すると予測されています。COVID-19パンデミックの影響は軽微であり、製造部門でわずかな遅延が見られたものの、宇宙採掘プログラムの大部分は順調に再開され、業界は宇宙採掘活動の商業化に向けて着実に進んでいます。

市場セグメンテーションと主要指標

市場は、地球採掘(磁力計、ソナー、ガスセンサーなど)と宇宙採掘(レーザーセンサー、ガスセンサー、ジャイロスコープセンサーなど)にセグメント化されています。地域別では、北米、ヨーロッパ、アジア太平洋、その他の地域に分類されます。

調査期間は2019年から2030年、推定基準年は2024年、予測期間は2025年から2030年です。市場は高い集中度を示しており、最も成長が速い市場は北米、最大の市場はアジア太平洋地域とされています。

市場概要

宇宙採掘は、潜在的な経済的、科学的、さらには安全保障上の利益を背景に、新たな地政学的競争の対象となっています。2015年に米国政府が宇宙法を施行し、米国企業が小惑星やその他の宇宙資源の採掘活動を行うことを許可して以来、宇宙採掘は新たな時代を迎え、多くの企業が小惑星に接近して資源を採掘するための探査機の開発に投資を開始しました。

業界は商業化へと移行しており、その例として、2020年には日本の「はやぶさ2」が地球近傍小惑星「リュウグウ」からサンプルを持ち帰りました。また、NASAは2024年までに月面レゴリスを少量抽出する契約を4社と締結し、商業宇宙採掘の時代が実質的に始まっています。

米国以外にも、ルクセンブルクやアラブ首長国連邦が宇宙採掘法の開発を急ぎ、ビジネスに友好的な法的枠組みで投資を誘致しようとしています。中国は宇宙資源開発を国家の優先事項と見なしており、ロシア、日本、インド、欧州宇宙機関も独自の宇宙採掘への野心を抱いています。

世界的な枠組みの発展、民間部門からの高まる熱意、実現可能な宇宙採掘技術の登場、プロジェクトコストの削減は、各国の宇宙採掘への取り組みを大幅に促進すると予想されます。これにより、採掘現場の調査や採掘装置の設置に先立つ着陸機や探査機の大量生産が必要となるでしょう。

一方で、宇宙採掘プログラムに関連する高コストや技術的課題は、将来の投資家を制限し、市場の成長に影響を与える可能性があります。

主要な市場トレンドと洞察

宇宙採掘に向けた様々な政府のイニシアティブ

宇宙プログラムは伝統的に宇宙の構造と起源の特定や他の惑星の探査を目的としてきましたが、現在では宇宙採掘のアイデアが様々な宇宙ベンチャーや政府の間でますます正当なものとして認識されています。各国政府は宇宙での活動を計画する団体にライセンスを発行し、一部の国は宇宙採掘に関する規制を施行しています。

1967年の宇宙条約第2条では、月やその他の天体を含む宇宙空間は、主権の主張、使用または占有、その他のいかなる手段によっても国家による領有の対象とならないとされています。この条約は、宇宙、月、その他の天体における大量破壊兵器の使用を禁止し、天体資源が人類共通の遺産であるという事実に基づく領有権の主張を明確に禁じています。

この条約が間接的に天体資源の採掘を禁止しているにもかかわらず、各国は独自の法律、法案、規制を通過させることで宇宙採掘の正当性を確立することに注力しています。例えば、2015年に米国で制定された「商業宇宙打ち上げ競争力法」は、民間企業が地球外での採掘作業を行うことを奨励しました。しかし、国連宇宙条約が国家による宇宙空間での領土保有を認めていないため、米国はいかなる天体に対しても主権を留保することはできません。

ルクセンブルクは、今後数年間でヨーロッパの宇宙採掘ハブとなることを目指しており、2021年2月には、その宇宙プログラムがNASAと月面採掘で協力すると発表しました。

2020年、米国政府は2015年の法改正に続き、月、小惑星、その他の惑星での企業活動から利益を得る方法に関する新たな規則を大統領令を通じて制定しました。政府はまた、他の国々にもこの新しい米国の宇宙採掘に関する見解を採用するよう奨励する計画です。

2021年7月には、日本が「宇宙資源の探査及び開発に関する事業活動の促進に関する法律」を可決しました。これにより、日本の企業や民間資本は、月、火星、その他の天体の表面および地下から抽出された鉱物にアクセスし、探査し、発見し、開発し、所有権を取得することが可能となりました。

北米が市場を支配すると予想される

宇宙採掘産業が直面する主要な課題の一つは、プログラムの莫大なコストです。採掘された資源を地球に持ち帰る輸送コストは、受取人にとっての価値よりもはるかに低いでしょう。しかし、これらのコストは過去20年間で約10分の1にまで削減されており、さらなる削減が約束されています。

宇宙機関や民間企業は、過去数年間で宇宙打ち上げシステムのコスト削減に努めてきました。多くの市場参加者が、一部または全てのコンポーネント段階の回収を伴う再利用可能な打ち上げシステムの開発に投資しています。

他の多くの著名企業も、再利用可能な打ち上げロケットに関連する同様の技術開発に取り組んでいます。Blue Originは、第一段階のみを回収・再利用する部分再利用可能な軌道ロケット「New Glenn」を開発しており、2022年後半にデビューが予定されています。さらに、2020年2月には、ArianeGroupとCNES(フランス宇宙機関)が、再利用可能なものを含む新しい打ち上げロケットを開発するための新しい「加速プラットフォーム」に関する覚書に署名しました。

宇宙探査における現地資源利用(ISRU)の実践が注目されています。ISRUとは、地球から輸送されるであろう材料の代替として、他の天体(月、火星、小惑星など)で発見または製造された材料を収集、処理、貯蔵、利用する実践です。多くの惑星、月、小惑星には、金属などの不活性な物理物質に加え、採掘プロセスや人類が宇宙の奥深くに進出する際の生命維持手段として利用できるガスや水が豊富に存在します。

市場のプレーヤーはこの点に関して取り組みを開始しています。2021年9月、Airbusはメキシコ宇宙機関(AEM)およびメキシコのスタートアップ企業Dereum Labsと、月面資源抽出に必要な技術に関する覚書を締結しました。

競争環境

地球および宇宙採掘センサー市場は統合されています。主要なプレーヤーには、Honeywell International、Rockwell Automation、STMicroelectronics、Texas Instruments、Amphenol Corporation、Siemens、DENSO Corporation、Robert Bosch GmbH、InnaLabs、Deltion Innovations、CSIROなどが挙げられます。特に、Honeywell International、DENSO Corporation、Singapore Technologies Engineering Ltd、Rockwell Automation, Inc.、Texas Instruments Inc.が業界のリーダーとして注目されています。

最近の業界動向

2021年11月、ペンシルベニア州立大学の科学者たちは、土壌や植物に見られるメチルルブルム・エクストルクエンス菌のタンパク質から、希土類元素テルビウムを検出する新しいセンサーを開発しました。科学者たちはトリプトファンを使用してテルビウムを励起させ、異なる波長で光を放出させました。

2021年8月、NASAは月面採掘技術の設計と育成のために、競争チームに50万米ドルを授与しました。これは、市場における技術的成長を大きく助けるものと期待されています。

このレポートは、「地球および宇宙採掘センサー市場」に関する詳細な分析を提供しています。現代の採掘活動において、センサーは物理現象を検知し、環境の変化を捉えて情報を電子機器やコンピューターに送信する重要なデバイスとして位置づけられています。鉱物探査、測量、地下マッピングから、鉱石の抽出、選別、鉱物処理に至るまで、採掘プロセスのあらゆる段階で高度なセンサーベース技術が採用されています。

本調査の対象となるセンサーは、地球採掘用として磁力計、ソナー、ガスセンサーが、宇宙採掘用としてレーザーセンサー(鉱物分光法)、ガスセンサー(元素分析)、ジャイロスコープセンサーが挙げられます。

市場は、地球採掘用センサーの種類別、宇宙採掘用センサーの種類別、および地域別にセグメント化されています。地域別では、北米(米国、カナダ、メキシコなど)、ヨーロッパ(ドイツ、英国、フランス、ロシア、スペイン、その他のヨーロッパ地域など)、アジア太平洋(インド、中国、日本、その他のアジア太平洋地域など)、およびその他の地域に細分化されています。

レポートの構成は以下の通りです。

1. はじめに: 調査の成果物、前提条件、範囲について説明しています。

2. 調査方法: 調査の実施方法について詳述しています。

3. エグゼクティブサマリー: 主要な調査結果を要約しています。

4. 市場ダイナミクス: 市場の概要、推進要因、阻害要因、バリューチェーン/サプライチェーン分析、ポーターの5フォース分析(新規参入の脅威、買い手/消費者の交渉力、供給者の交渉力、代替品の脅威、競争の激しさ)、PESTLE分析を含みます。

5. 市場セグメンテーション: 前述の通り、地球採掘、宇宙採掘、地域別に市場を詳細に分析しています。

6. 競争環境: ベンダーの市場シェア、合併・買収、主要企業のプロファイル(Honeywell International、Rockwell Automation、Texas Instruments、Amphenol Corporation、Siemens、DENSO Corporation、STMicroelectronics、Robert Bosch GmbH、InnaLabs、Deltion Innovationsなど)が含まれています。

7. 市場機会と将来のトレンド: 今後の市場の方向性や成長機会について考察しています。

主要な調査結果として、地球および宇宙採掘センサー市場は、予測期間(2025年~2030年)中に18%を超える年平均成長率(CAGR)を記録すると予測されています。主要企業には、Honeywell International、DENSO Corporation、Rockwell Automation, Inc.、Texas Instruments Inc.などが挙げられます。地域別では、2025年にはアジア太平洋地域が最大の市場シェアを占めると見込まれており、北米地域は予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されています。

本レポートは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの市場規模予測をカバーしており、市場の包括的な理解を提供しています。

1. はじめに

- 1.1 調査成果物

- 1.2 調査前提条件

- 1.3 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場動向

- 4.1 市場概要

- 4.2 市場促進要因

- 4.3 市場阻害要因

- 4.4 バリューチェーン/サプライチェーン分析

-

4.5 ポーターの5フォース分析

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手/消費者の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

- 4.6 PESTLE分析

5. 市場セグメンテーション

-

5.1 地上採掘

- 5.1.1 磁力計

- 5.1.2 ソナー

- 5.1.3 ガスセンサー

-

5.2 宇宙採掘による

- 5.2.1 レーザーセンサー(鉱物分光法)

- 5.2.2 ガスセンサー(元素分析)

- 5.2.3 ジャイロスコープセンサー

-

5.3 地域

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.1.4 北米のその他の地域

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.2 英国

- 5.3.2.3 フランス

- 5.3.2.4 ロシア

- 5.3.2.5 スペイン

- 5.3.2.6 北米のその他の地域

- 5.3.3 アジア太平洋

- 5.3.3.1 インド

- 5.3.3.2 中国

- 5.3.3.3 日本

- 5.3.3.4 アジア太平洋のその他の地域

- 5.3.4 その他の地域

6. 競争環境

- 6.1 ベンダー市場シェア

- 6.2 合併・買収

-

6.3 企業プロファイル

- 6.3.1 Honeywell International

- 6.3.2 Rockwell Automation

- 6.3.3 Texas Instruments

- 6.3.4 Amphenol Corporation

- 6.3.5 Siemens

- 6.3.6 DENSO Corporation

- 6.3.7 STMicroelectronics

- 6.3.8 Robert Bosch GmbH

- 6.3.9 InnaLabs

- 6.3.10 Deltion Innovations

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

地球・宇宙採掘センサーとは、地球上および宇宙空間における鉱物資源の探査、評価、そして採掘プロセスを効率的かつ安全に支援するために用いられる、多種多様なセンサー技術の総称でございます。これらのセンサーは、地質学的情報、物質の組成、物理的特性などを非接触または接触で測定し、資源の発見から回収に至るまでの一連の活動において不可欠な役割を担っております。地球上では、既存の鉱山における生産性向上や未開発地域の探査に、宇宙では月、火星、小惑星などでの資源探査・利用(In-Situ Resource Utilization, ISRU)を実現するための基盤技術として、その重要性が高まっております。

この分野のセンサーは、その用途と環境に応じて多岐にわたります。地球採掘センサーとしては、地中探査レーダー(GPR)が地下の構造や埋蔵物を可視化し、地震探査センサーは地震波を利用して地下の地層構造を詳細に解析いたします。また、磁気センサーは磁性を持つ鉱物の分布を検出し、重力センサーは地下の密度変化から鉱床の存在を推定します。分光センサー、特にハイパースペクトルやマルチスペクトルセンサーは、ドローンや航空機に搭載され、広範囲の地表から鉱物の種類や組成を遠隔で識別することが可能です。放射線センサーはウランなどの放射性鉱物を検出し、化学センサーは掘削サンプルや地下水の化学組成を分析します。さらに、掘削機の位置や姿勢を正確に制御するための慣性計測ユニット(IMU)や、地形マッピングや坑内測量に用いられるLiDAR(ライダー)も重要な役割を果たしております。

一方、宇宙採掘センサーは、宇宙の過酷な環境下で機能するよう設計されており、地球上のセンサーとは異なる特性が求められます。ガンマ線分光計(GRS)や中性子分光計(NS)は、月や小惑星の表面における水素(水氷)、鉄、チタンなどの元素組成を検出するために不可欠です。X線分光計(XRS)や可視光・近赤外線分光計(VNIR/NIR)は、表面の元素組成や鉱物の種類、水和鉱物の有無を分析します。レーザー高度計(LIDAR)は、惑星表面の地形を詳細にマッピングし、着陸地点の選定に貢献します。質量分析計は、揮発性物質や同位体比の分析に用いられ、熱赤外線分光計(TIR)は鉱物の種類や熱特性を分析します。また、将来的な宇宙採掘では、ドリルやロボットに搭載されるセンサーが、掘削深度、硬度、温度、内部組成などをリアルタイムで測定し、自律的な採掘作業を支援することが期待されております。

これらのセンサーの用途は、地球上と宇宙空間で共通する部分と、それぞれの環境に特化した部分がございます。地球採掘においては、未発見の鉱床の特定、既存鉱床の規模や品質の評価といった探査段階から、効率的な採掘ルートや掘削箇所の選定といった採掘計画、さらには地盤の安定性監視、ガス漏れ検出、坑内環境モニタリングによる安全性向上、そして採掘後の土地回復や汚染物質の監視といった環境影響評価に至るまで、幅広いフェーズで活用されます。また、無人重機やロボットによる自動化・遠隔操作を支援する上でも、センサー技術は不可欠でございます。

宇宙採掘においては、月面や小惑星における水氷、希土類元素、金属などの資源マッピングが主要な用途となります。資源が豊富で安全な着陸・採掘地点の選定、宇宙船の燃料や生命維持に必要な水や酸素の生成源となる資源の探査・評価(ISRU)、採取したサンプルの初期分析、そして宇宙基地建設のための建材資源の探査など、宇宙における持続的な活動を可能にするための基盤技術として位置づけられております。

関連技術としては、センサーから得られる膨大なデータを解析し、異常検知や予測モデリングを行う人工知能(AI)と機械学習が挙げられます。センサーを搭載した自律型探査ローバーや採掘ロボットといったロボティクスと自動化技術も、採掘作業の効率化と安全性向上に貢献します。ドローンや衛星技術は、広範囲のデータ収集やリモートセンシングを可能にし、複数のセンサーからの情報を統合してより高精度な情報生成を行うデータフュージョンとビッグデータ解析も重要です。高精度測位システム(GNSS)は、探査・採掘機器の位置特定とナビゲーションに不可欠であり、5Gや衛星通信といった通信技術は、遠隔地や宇宙空間からのデータ伝送を支えます。さらに、過酷な環境に耐えうるセンサー材料や、小型・軽量化技術といった材料科学の進歩も、この分野の発展を後押ししております。

市場背景としましては、地球採掘分野では、新興国の経済成長や電気自動車(EV)バッテリー需要の増加などにより、金属・鉱物資源の需要が世界的に増大しております。しかし、高品位鉱床の枯渇が進み、探査の難易度が高まっているため、より精密なセンサー技術が求められております。また、環境規制の強化や持続可能な採掘への要求、労働災害防止のための安全性向上への意識の高まりも、センサー技術の導入を加速させております。

宇宙採掘分野では、各国政府や民間企業による月・火星探査、小惑星ミッションの活発化に伴い、宇宙開発競争が激化しております。宇宙ミッションのコスト削減や長期滞在の実現に不可欠なISRUの重要性が認識され、宇宙資源利用による新たな経済圏の創出への期待も高まっております。センサー技術の小型化、高耐久性、高精度化が進んだことで、宇宙環境での利用が現実味を帯びてまいりました。

将来展望としましては、地球採掘分野では、AIとロボティクス、センサー技術の融合により、人間が介入しない完全自動化・自律化された採掘システムの実現が期待されております。センサーネットワークとクラウド連携によるリアルタイムデータ解析は、より迅速で正確な意思決定を可能にし、地球深部の未利用資源へのアクセスを可能にする新センサーの開発も進むでしょう。環境モニタリングの高度化により、採掘活動が環境に与える影響をより詳細に監視・予測できるようになることも期待されます。

宇宙採掘分野では、月面基地や火星基地でのISRUを前提としたセンサーシステムの本格導入が進み、希少金属や水氷をターゲットとした小惑星採掘ミッションの具体化が現実のものとなるでしょう。複数の測定原理を組み合わせ、より多くの情報を一度に取得できる多機能・複合センサーの開発や、宇宙の過酷な放射線、温度変化、真空に耐える高耐久性センサーの進化も不可欠です。これらのセンサー技術が、宇宙空間での持続的な経済活動を可能にする宇宙資源経済の確立を支える基盤となることは間違いございません。