地震保険市場の規模と見通し、2023-2031

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

地震保険市場の概要

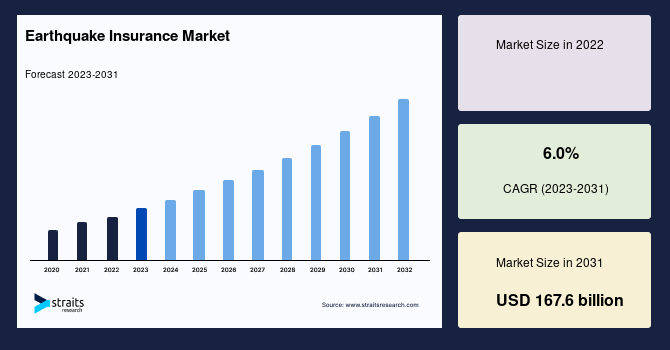

世界の地震保険市場は、2031年までに1676億ドルに達し、2023年から2031年の予測期間中に年平均成長率(CAGR)6.0%を記録することが予測されています。この市場の成長は、自然災害の増加に伴って顕著になると考えられています。地震保険は、地震によって引き起こされる財産の損害をカバーする不動産保険の一種であり、家庭やテナント、企業を地震事件による財務的損害から保護することを目的としています。地震のリスクが高い地域に住む個人や企業は、通常の住宅保険では地震による損害がカバーされないため、独自の地震保険ポリシーを必要とする場合があります。これにより、高齢建物の保護に対する需要の高まりや、将来のリスクに対する懸念から保険ポリシーの採用が増加し、地震保険市場の成長を促進しています。さらに、予測不可能な事象に対する財務的懸念の欠如も市場の拡大を助けています。しかし、保険料の高さが市場の成長を妨げる可能性があります。対照的に、地震保険に対する国際的な意識の高まりは、今後の業界に利益をもたらす機会をもたらすと予測されています。

政府の取り組みと規制

政府の政策や規制は、地震保険の需要を高める上で重要な役割を果たしています。政策立案者は、地震イベントの後の公共資源への経済的な負担を認識し、リスク軽減手段として不動産所有者に地震保険の取得を奨励または義務付けています。さらに、政府はコミュニティ全体のレジリエンスを高めるために地震保険の利用を促進するインセンティブを提供することがあります。カリフォルニア州地震公社(CEA)は、地震保険を普及させるための政府支援キャンペーンの有名な例であり、1994年のノースリッジ地震の後に設立されました。日本でも、政府は民間保険会社が保証する地震保険の再保険を行い、地震によって被害を受けた人々の生活を安定させています。政府が支払う再保険請求の総額は、毎年度の国会で設定された限度内でなければなりません。この最大額は11.7713兆円であり、民間保険会社との責任共有を合わせると、単一の地震に対する総補償上限は12兆円に達します。さらに、地震保険の補償額は、火災保険で保護される金額の30%から50%の範囲で設定できます。建物の補償額は5000万円、家庭用品は1000万円に制限されています。このように、政府の活動と規制は地震保険市場の動向に大きな影響を与えています。

認知された手頃な価格とコストの懸念

地震保険の手頃さに対する認識や、全体的なコストに対する懸念は、世界の地震保険業界における重要な制約です。多くの法域では、地震保険は年間100ドルから300ドルの範囲でかかりますが、ワシントン州、カリフォルニア州、オレゴン州のような地震多発地域では保険料が高くなることがあります。Forbes Advisorによると、低リスク地域の住宅所有者は年間300ドル以下で済むこともありますが、高リスク地域では年間2000ドルに達することもあります。地震活動が少ない地域の不動産所有者は、地震保険の費用対効果に疑問を持つことがあります。歴史的に地震が少ない地域の住宅所有者は、大きな地震事件の可能性が低いと考えることがあり、その結果、地震の発生確率の低さと保険料のコストを比較して判断する傾向があります。さらに、調査によると、収入と地震保険の購入には関連性がある可能性があります。低所得の不動産所有者は、保険料の手頃さに対してより敏感であり、特定の社会経済的カテゴリーにおいて無保険または不十分な保険の物件の割合が高まることに寄与しています。

都市化の傾向

急速な世界的都市化は、地震保険ビジネスに大きな機会をもたらします。地震による損害から生じる潜在的な経済損失は、より多くの人々と資産が都市地域に集中するにつれて増加し、保険の需要が高まります。アジア太平洋の環太平洋火山帯のような地震多発地域における都市化のパターンが見られます。東京、イスタンブール、ジャカルタなどの都市では急速な人口増加とインフラ開発が進んでいます。都市化は、貴重な資産が高密度に居住する地域に集中するため、地震のリスクを高めます。国際的な人口動態研究や都市化の傾向は、人口が農村地域から都市地域へ移行していることを示しています。国連によると、2050年までに世界の人口の約70%が都市に住むと予測されており、特にメガシティや都市クラスターの増加が見込まれています。さらに、経済データは、都市地域が国のGDPに大きく寄与していることを示しています。地震保険は、都市部に集中する商業、住宅、工業の資産による潜在的な経済損失を制限する上で重要です。このような都市化の傾向から得られる機会を活かして、保険会社は都市生活に関連する特有のニーズやリスクに対応する地震保険商品を設計することに注力すべきです。これは、高密度都市環境の特有の問題に合わせた政策の設計や、住宅および商業物件に対する補償の提供、都市部での高いリスクを反映する引受方法の修正を含むことができます。さらに、急速に都市化が進む地域でのターゲットを絞ったマーケティングや教育プログラムは、保険会社が地震保険への需要の増加を活用するのに役立つかもしれません。

市場分析は、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカで行われています。北米は世界の地震保険市場で最も重要なシェアを持ち、予測期間中にCAGR 6.3%で成長すると見込まれています。北米では、特に西部アメリカやカナダの一部が地震多発地域であるため、地震保険が特に関連性を持ちます。カリフォルニア州は、州内で最も損害を引き起こす地震が発生しています。実際、地震学者のチャールズ・フランシス・リヒターとベノ・グーテンベルクは、地震のマグニチュードが1単位下がるごとに地震の頻度が約10倍増加することを発見し、これらの地域における地震保険の重要性を強調しています。さらに、地震対策やリスク軽減に関する政府の活動や規制が保険市場に影響を与える可能性があります。国家地震危険軽減プログラム(NEHRP)は、地震による損害を軽減するための連邦プログラムであり、大学や研究機関と連携してリスク軽減戦略を策定しています。カリフォルニアでは、国内の地震の90%が発生しているにもかかわらず、同州の市民のわずか10%が地震保険に加入しています。地震の危険性が高いにもかかわらず、ワシントン州では2017年の時点で11.3%の市民しか保護されていません。このため、これらの地域は大きな市場機会を提供する可能性があります。

アジア太平洋地域は、予測期間中にCAGR 6.5%を示すと予想されています。日本、インドネシア、ニュージーランドは、地震と火山活動が活発な環太平洋火山帯に位置しています。この地域は世界最大の地震帯であり、チリから日本、東南アジアに至るまで断層線が走っています。日本では、毎年1500回以上の地震が感じられています。ニュージーランドでは、年間2万回以上の地震が発生し、そのうち約250回が大きな地震とされています。トカタケEQC(地震委員会)はニュージーランドの冠機関であり、自然災害保険を提供し、災害研究や教育に投資しています。EQC法の下で、トカタケは住宅や一部の住宅用地に対する最大カバーを提供しています。自然災害の発生ごとに、住宅建物に対するEQCoverの建物制限は通常30万ドル+ GSTです。

ヨーロッパは一般的に地震多発地域とは見なされていませんが、一部の国は他の国よりも地震活動に対して脆弱です。トルコ、ギリシャ、アルバニア、イタリア、ルーマニアは、ヨーロッパで最も地震リスクが高い国です。ギリシャは世界で最も地震多発地域の一つですが、地震や洪水に対して主に保険がかけられていないため、市場は現在中程度の成長を示しています。しかし、ギリシャの地震リスクの高さから、拡大の機会が存在します。トルコでは、地震保険は大都市地域のすべての住宅建物に対して義務付けられています。トルコ災害保険プール(TCIP)は、トルコで住宅所有者に災害リスク保険を提供する公私パートナーシップです。TCIPは、カリフォルニア地震公社やニュージーランドの地震委員会をモデルにしています。これにより、この地域の市場が推進されると予測されています。

市場はタイプ別に生命保険と非生命保険に細分化されています。生命保険が市場の最大シェアを占めています。生命保険は、被保険者の死亡または一定の期間の後に受取人に支払われる金融政策であり、被保険者の依存者や受取人に財政的な安全を提供することを目的としています。被保険者は定期的に保険料を支払い、その対価として保険会社は死亡給付金や一時金を受取人に支払います。生命保険には、時間の経過とともに資金を蓄積できるキャッシュバリューの積立などの特徴が含まれることがあります。

非生命保険は、一般に財産保険と呼ばれ、人命に関するリスク以外の多くのリスクと危険をカバーします。事故、財産の損害、責任などによって引き起こされる経済的損失に対する保護を提供するさまざまな種類の保険が含まれています。非生命保険ポリシーは、通常期間が限られており、経済的価値を蓄積することはありません。非生命保険商品には、自動車保険、住宅保険、健康保険、責任保険などが含まれます。アプリケーション別に、個人用と商業用にさらに細分化できます。個人用が市場で最も収益を上げています。

個人用保険は、個人やその家族を保護するために設計された製品を指します。これは、個人の特定のニーズを満たすために調整されたさまざまなポリシーで構成されています。健康保険、生命保険、住宅保険や賃貸者保険、自動車保険、個人責任保険などが一般的な私的保険のタイプです。

商業用保険、一般にビジネス保険と呼ばれるものは、企業、組織、職業のリスク管理要件を満たすために設計されています。これは、財産の損害、責任、企業の中断、従業員の怪我、専門的なエラーや脱落など、さまざまなビジネスリスクをカバーします。商業用保険は、企業が運営中に発生する可能性のある財務的損失や責任から保護する上で重要です。市場は、流通チャネルに基づいて、銀行、代理店、ブローカー、小売業者に細分化されています。銀行は、保険商品流通チャネルとして機能し、より広範な金融サービスポートフォリオの一部として顧客にポリシーを提供します。

Report Coverage & Structure

レポートの構成概要

このレポートは、地震保険市場に関する詳細な分析を提供しており、様々な側面が整理されています。以下に、レポートの主要なセクションを論理的にグループ化して要約します。

1. イントロダクションと研究の枠組み

- エグゼクティブサマリー: 地震保険市場の概要と主要な発見がまとめられています。

- 研究の範囲とセグメンテーション: 研究の目的、制限事項、使用する通貨と価格設定についての情報が提供されます。

- 市場機会評価: 新興地域、企業、アプリケーションに関する情報が含まれています。

2. 市場動向と要因

- 市場動向: 地震保険市場に影響を与えるトレンドが分析されています。

- ドライバーと警告要因: 市場を推進する要因とリスク要因が検討されます。

- マクロ経済指標と地政学的影響: 経済状況や国際関係の影響が評価されています。

- 技術要因: テクノロジーが市場に与える影響が考察されています。

3. 市場評価

- ポーターのファイブフォース分析: 競争環境を評価するためのフレームワークが提供されています。

- バリューチェーン分析: 業界内の価値の流れが検討されています。

- 規制フレームワーク: 地震保険市場に関連する地域別の規制情報がまとめられています。

4. 地震保険の市場規模分析

- 市場の紹介: 地震保険のタイプ(生命保険と非生命保険)や用途(個人および商業)に基づいた分析が行われます。

- 流通チャネル別の分析: 銀行、代理店、ブローカー、小売業者などの流通経路の重要性が評価されます。

- エンドユーザー別の分析: 個人とビジネスの視点から市場が評価されます。

5. 地域別市場分析

- 北米市場分析: アメリカとカナダの地震保険市場が詳細に分析されます。

- ヨーロッパ市場分析: イギリス、ドイツ、フランス、その他の地域についての情報が提供されます。

- APAC市場分析: 中国、日本、インド、その他の国々の市場動向が評価されます。

- 中東およびアフリカ市場分析: 地域内の地震保険市場の展望が考察されます。

このレポートは、地震保険市場の包括的な視点を提供し、投資家や関係者にとって重要な情報源となることを目的としています。

*** 本調査レポートに関するお問い合わせ ***

地震保険とは、地震によって発生する損害に対して保険金を支払うことを目的とした保険のことを指します。日本は地震が頻発する国であり、そのため地震保険は非常に重要な役割を果たしています。具体的には、建物や家財が地震によって損害を受けた場合に、その損害額の一部または全額を補償することを目的としています。

地震保険には、主に二つのタイプがあります。一つは、住宅に対する保険で、これには一戸建て住宅やマンション、アパートなどが含まれます。もう一つは、家財に対する保険で、こちらは家具や家電、貴重品などの損害をカバーします。これらの保険は、地震による直接的な損害だけでなく、火災や津波、土砂崩れなどの二次的な災害による損害も含まれる場合があります。

地震保険は、基本的に任意保険として提供されていますが、多くの人々が加入することを勧められています。これは、地震による損害が非常に大きくなる可能性があるため、経済的なリスクを軽減するためです。特に、地震が発生した際には、住宅の修理や再建にかかる費用が非常に大きくなることが多いため、保険に加入することで安心感を得ることができます。

関連する技術としては、地震予測技術や耐震設計技術があります。地震予測技術は、地震の発生する可能性やその規模を予測するための研究が進められています。これにより、事前に対策を講じることが可能になります。また、耐震設計技術は、建物を地震に強くするための設計方法や材料を用いることにより、地震による損害を軽減することを目指しています。これらの技術が進化することで、地震保険の必要性や効果も変わってくると考えられます。

最後に、地震保険は、個人や家庭だけでなく、企業や公共施設にとっても重要です。企業が地震によって施設や設備に損害を受けた場合、業務の継続が難しくなることがあり、そのためのリスク管理として地震保険が有効です。また、公共施設の場合、地域社会に大きな影響を及ぼすため、保険によるカバーは重要な意味を持ちます。このように、地震保険は日本社会において欠かせない存在となっており、多くの人々にとって重要な防災手段となっています。