心電図用ケーブル・リード線市場:規模・シェア分析、成長動向と予測 (2025-2030年)

心電図ケーブルおよびリード市場レポートは、材料(熱可塑性ポリウレタン、熱可塑性エラストマー、シリコーン、ポリ塩化ビニル、その他)、使用性(再利用可能なケーブルおよびリード、ディスポーザブル/単回使用)、および地域(北米、欧州、アジア太平洋、中東およびアフリカ、南米)別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

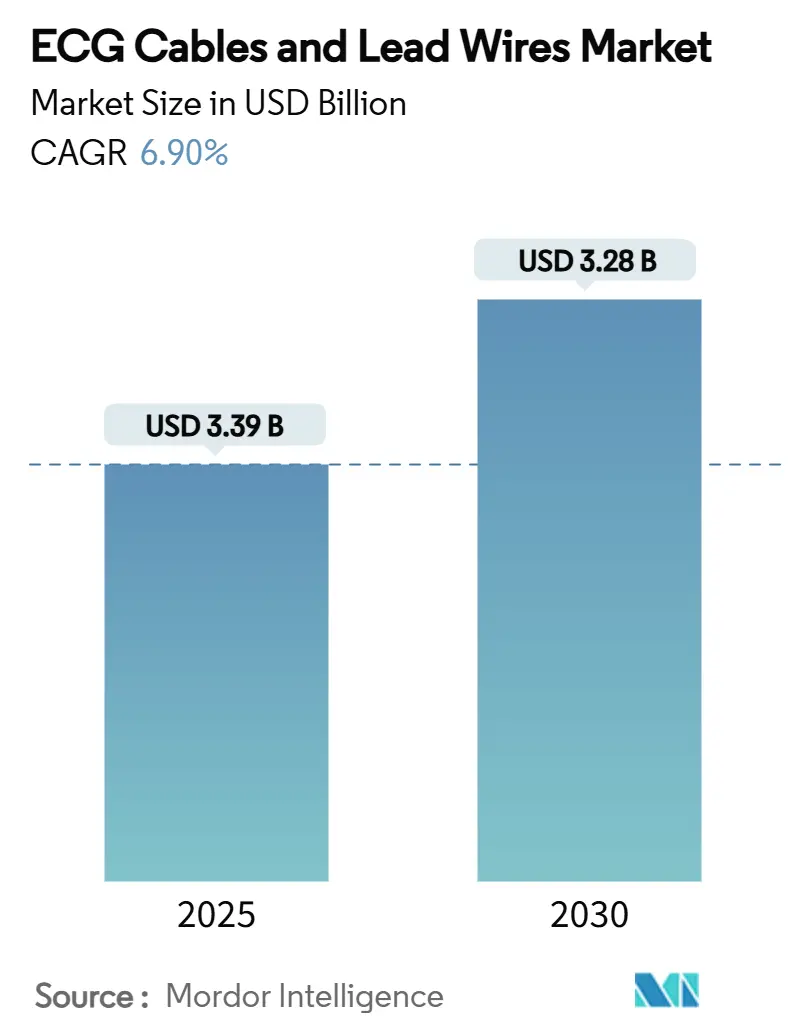

ECGケーブルおよびリード線市場は、2025年には23.9億米ドルに達し、2030年には32.8億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は6.9%です。この市場の着実な需要は、世界的な心血管疾患の高い負担、急速に高齢化する人口、そして病院および在宅医療環境における継続的な心臓モニタリングの必要性の高まりに起因しています。

市場概要と主要なポイント

市場は、PVCフリー素材への規制の動き、医療関連感染症(HAI)を抑制するための病院の取り組み、使い捨てECGリード線の普及、そして患者モニタリングプラットフォームにおける人工知能(AI)とIoTの統合によって牽引されています。これらの要因は、製品の交換サイクルを加速させ、より高品質で持続可能な素材への道を開いています。大手サプライヤーによる大規模な買収は、研究開発予算をスマートでコネクテッドなソリューションに振り向け、中小の地域メーカーとの競争格差を広げています。

主要な市場のポイントとしては、材料別では熱可塑性ポリウレタン(TPU)が2024年にECGケーブルおよびリード線市場の42.3%を占め、熱可塑性エラストマー(TPE)は2030年まで9.8%のCAGRで成長すると予測されています。使用可能性別では、再利用可能製品が2024年に65.2%の市場シェアを占めていますが、単回使用リード線は2030年まで10.6%のCAGRで最も速い成長が見込まれています。地域別では、北米が2024年に38.7%の収益シェアで市場をリードし、アジア太平洋地域は2025年から2030年にかけて8.9%のCAGRで最も速い拡大を示すと予測されています。市場の集中度は中程度です。

市場の推進要因

ECGケーブルおよびリード線市場の成長を促進する主な要因は以下の通りです。

1. 高齢化人口と心血管疾患の負担増(CAGRへの影響:+1.80%): 心血管疾患は依然として世界的な主要な死因であり、平均寿命の延長は継続的なECG監視を必要とする慢性心臓病の有病率を高めています。需要は急性期医療ユニットから外来および消費者向け設定にまで広がり、スマートウォッチベースのECG機能の規制承認によっても裏付けられています。高帯域幅のリード線は、不整脈や虚血の診断精度を向上させ、長期的な疾患管理の不可欠な柱となっています。

2. 病院における単回使用リード線への移行(HAI抑制のため)(CAGRへの影響:+1.20%): 医療関連感染症(HAI)への監視が強化されるにつれて、使い捨てECGリード線への選好が高まっています。病院の調達チームは、感染リスクの低減と高いランニングコストを比較検討し、リスク管理委員会を満足させるために使い捨て製品を選択することが多くなっています。運用上の利点としては、再処理ワークフローの合理化と交差汚染リスクの低減が挙げられます。

3. 遠隔/テレメトリーモニタリングの拡大(CAGRへの影響:+1.50%): 遠隔患者モニタリングは大幅な成長が見込まれており、院外心臓ケアの規模を示しています。連邦政府の支払い者による償還コードの導入は、プロバイダーの導入を促進しています。ウェアラブルECGデバイスは不整脈検出において高い精度を達成し、リアルタイムで臨床医がアクセスできるクラウドダッシュボードに実用的なデータを提供しています。

4. PVCフリー規制によるOEMケーブル交換サイクル(CAGRへの影響:+0.90%): 欧州連合の規制923/2023は、PVC中の鉛含有量を0.1%未満に制限しており、メーカーは再処方し、医療提供者は2024年11月までに非準拠の在庫を交換することを余儀なくされています。熱可塑性ポリウレタン(TPU)と熱可塑性エラストマー(TPE)が、その柔軟性、生体適合性、加工の容易さから代替品として選好されています。

5. RFID/IoT対応スマートケーブルの登場(CAGRへの影響:+0.80%): RFID、Bluetooth、クラウドAPIを統合したスマートケーブルの登場は、データ分析サービスからの収益機会を創出し、サイバーセキュリティ対策を施したファームウェアは、病院グレードの製品と消費者向け製品を差別化しています。

6. 保証期間切れによるアフターマーケット需要(CAGRへの影響:+0.70%): パンデミック中に導入されたレガシーモニターの保証期間切れが、アフターマーケットのケーブル需要を促進しています。特にアジア太平洋、中東・アフリカ、南米地域で顕著です。

市場の抑制要因

市場の成長を抑制する主な要因は以下の通りです。

1. 価格のコモディティ化と入札圧力(CAGRへの影響:-1.40%): 世界的なコスト抑制プログラムは、調達が臨床医中心の評価から財務チーム主導の競争入札に移行するにつれて、平均販売価格を圧縮しています。標準化された仕様はブランド差別化を弱め、地域ディストリビューターは低マージンで多国籍企業と競合しています。

2. 外来ECGに対する償還の不確実性(CAGRへの影響:-0.80%): 外来設定における遠隔ECG用品の保険適用ルールは一貫性がなく、プロバイダーにとって財政的リスクを生み出しています。明確な支払い経路がないため、プロバイダーはモニタリングプログラムの拡大をためらっています。

3. 医療グレードTPUサプライチェーンの脆弱性(CAGRへの影響:-0.60%): 医療グレードTPUのサプライチェーンは脆弱であり、特にアジア太平洋地域の製造拠点において、供給の不安定性が市場に影響を与える可能性があります。

4. コネクテッドケーブルのサイバーセキュリティコンプライアンスコスト(CAGRへの影響:-0.40%): コネクテッドケーブルのサイバーセキュリティコンプライアンスに関連するコストは、特に北米とヨーロッパで、市場の成長を抑制する要因となっています。

セグメント分析

材料別:持続可能なポリマーが製品構成を再形成

熱可塑性ポリウレタン(TPU)は、その柔軟性、キンク耐性、皮膚接触生体適合性により、2024年にECGケーブルおよびリード線市場の42.3%のシェアを占めました。厳しいEUの鉛制限は、調達担当者がPVC代替を加速させることを促し、熱可塑性エラストマー(TPE)の需要を2025年から2030年にかけて9.8%のCAGRで高めています。TPEソリューションに起因するECGケーブルおよびリード線市場規模は、OEMがハロゲンフリー化合物向けに押出ラインを再構築するにつれて、急激に拡大すると予測されています。シリコーンは、その低アレルギー性特性から、長期モニタリングや新生児ケアのニッチ市場を維持しています。PETやPEEKは、高引張強度や放射線透過性を必要とする特殊な電気生理学アプリケーションに対応しています。材料の選択は、信号忠実度、患者の快適性、誘電特性に直接影響を与えます。

使用可能性別:使い捨て製品の成長と再利用可能製品の優位性

再利用可能アセンブリは、高容量の入院ユニットにおける設備投資への予算的選好を反映し、2024年にECGケーブルおよびリード線市場規模の65.2%を占めました。滅菌しやすいジャケットとコネクタ設計は、数百回の洗浄サイクルに耐え、堅牢な中央滅菌作業を行う施設で有利な総所有コスト(TCO)を実現します。しかし、単回使用リード線は、感染予防委員会がクリティカルケアや術後病棟で使い捨て製品を好むため、2030年まで10.6%のCAGRで最も速い成長を記録すると予測されています。RFIDタグ付けは、再利用可能ケーブルの追跡と紛失防止をサポートし、高度な消毒キャビネットはほぼ完全な病原体除去を実現し、コスト圧力が強まれば使い捨て製品の採用を遅らせる可能性があります。

地域分析

北米は、洗練された医療提供ネットワーク、多層的な償還構造、テレメトリーおよびRPM請求コードの早期採用により、2024年に最高の38.7%の収益シェアを記録しました。プロバイダーは、ECGリード線とSpO₂およびNIBPを組み合わせた統合デバイスプラットフォームを好み、高品質の多目的ケーブルの需要を生み出しています。材料コンプライアンスの義務はヨーロッパほど厳しくありませんが、病院グループの持続可能性へのコミットメントは、自主的なPVC段階的廃止を促進し、ECGケーブルおよびリード線市場における交換販売を強化しています。

アジア太平洋は、人口動態の変化が慢性疾患の症例数を増加させ、政府の医療改革が支出上限を引き上げるにつれて、2030年まで8.9%のCAGRで最も速く成長する地域です。中国の2桁の医療機器拡大とインドの保険適用拡大が基本的な需要を押し上げています。地域のOEMは多国籍ブランドと提携して現地での組み立てを行い、価格競争力を向上させ、輸入関税を回避しています。

ヨーロッパは、厳しい償還成長と厳格な規制体制の間でバランスを取っています。医療機器規制(MDR)は文書化要件を厳格化し、EU規制923/2023は材料変更を強制し、ユニットコストを上昇させています。しかし、政府の調達枠組みは持続可能性を評価することが多く、PVCフリーリード線に競争上の優位性をもたらしています。

中東・アフリカおよび南米は、民間病院ネットワークの拡大に伴い、医療機器の普及が進んでいます。パンデミック中に取得されたレガシーモニターの保証期間切れが、アフターマーケットのケーブル需要を促進していますが、為替レートの変動が輸入の費用対効果を妨げる可能性があります。

競争環境

ECGケーブルおよびリード線業界は中程度の断片化を示しています。3M、Cardinal Health、GE Healthcare、Philips、Medtronicが、グローバルな流通規模と広範なテレメトリーポートフォリオを持つ上位層を形成しています。2024年から2025年にかけて買収活動が加速し、BDはEdwards LifesciencesのCritical Care事業を42億米ドルで買収し、TeleflexはBIOTRONIKの血管事業を7億6000万ユーロで買収しました。MedtronicとPhilipsの提携のようなエコシステムパートナーシップは、リード消耗品を包括的なモニタリングバンドルに組み込み、顧客の定着を促進しています。

技術ロードマップは、価格のコモディティ化から脱却するためのスマート機能を優先しています。ベンダーはRFID、Bluetooth、クラウドAPIを統合して分析サービス収益を獲得し、サイバーセキュリティ対策を施したファームウェアは病院グレードの製品と消費者向け製品を差別化しています。中国や東南アジアの地域生産者は低コストのPVC設計で競争していますが、重金属制限に向けた規制の変更は、彼らの輸出オプションを制約する可能性があります。サプライチェーンのレジリエンス戦略には、医療グレードTPUのデュアルソーシングや、貨物輸送の変動を軽減するための北米およびヨーロッパでの最終組み立てのニアショアリングが含まれます。

最近の業界動向

* 2025年7月: MedtronicはPhilipsと複数年パートナーシップを締結し、Medtronicの技術をPhilipsのモニタリングシステムに統合し、ECGケーブルを互換性のあるハードウェアとバンドルすることで、グローバルなリーチを拡大しました。

* 2025年3月: GE HealthCareは、AI駆動型のUnlimited One-Beat Cardiacイメージングを備えたRevolution Vibe CTを発表し、ECGレスワークフローを可能にしました。

* 2024年6月: BDはEdwards LifesciencesのCritical Care事業を42億米ドルで買収することに合意し、スマートコネクテッドモニタリングのフットプリントを拡大しました。

本レポートは、世界のECGケーブルおよびリード線市場に関する詳細な分析を提供しています。

市場規模と成長予測に関して、世界のECGケーブルおよびリード線市場は、2030年までに32.8億米ドルに達すると予測されており、2025年から2030年までの年平均成長率(CAGR)は6.9%が見込まれています。地域別では、アジア太平洋地域が医療の近代化と人口増加を背景に、同期間で8.9%のCAGRを記録し、最も急速な成長を遂げると予測されています。

主要な材料としては、熱可塑性ポリウレタン(TPU)が2024年に42.3%の市場シェアを占め、その柔軟性と生体適合性から優位に立っています。使いやすさの観点では、使い捨て/単回使用のECGリード線が、再利用可能な代替品を上回り、2030年までに10.6%のCAGRで成長すると予測されていますが、現時点では再利用可能な製品が依然として市場の大部分を占めています。

市場の成長を牽引する主な要因としては、高齢化の進展と心血管疾患の負担増大、病院における院内感染(HAI)抑制のための単回使用製品への移行、遠隔/テレメトリーモニタリングシステムの拡大が挙げられます。さらに、PVCフリーの義務化によるOEMケーブルの交換サイクル、RFID/IoT対応の「スマート」患者ケーブルの登場、新興市場における保証期限切れに伴うアフターマーケット需要も重要な推進力となっています。

一方で、市場の成長を阻害する要因には、価格のコモディティ化と入札圧力、外来ECGの償還に関する不確実性、医療グレードTPUサプライチェーンの脆弱性、コネクテッドケーブルにおけるサイバーセキュリティコンプライアンスコストなどが存在します。

持続可能性に関する規制も市場に大きな影響を与えています。特にEUにおけるPVC中の鉛に関する規制は、従来のケーブルをPVCフリーの代替品に交換する動きを加速させ、短期的な販売量を押し上げています。また、業界内では統合の動きも活発であり、BDによるEdwards LifesciencesのCritical Care部門の42億米ドルでの買収や、TeleflexによるBIOTRONIKの血管事業の7億6000万ユーロでの買収などがその例として挙げられます。

レポートでは、材料別(熱可塑性ポリウレタン、熱可塑性エラストマー、シリコーン、ポリ塩化ビニルなど)、使用可能性別(再利用可能ケーブル&リード線、使い捨て/単回使用)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に市場規模と成長予測を詳細に分析しています。

競争環境については、市場集中度、市場シェア分析、および3M、Cardinal Health、GE Healthcare、Philips Healthcare、Becton, Dickinson & Co.、Medtronic plc、Nihon Kohden Corp.、SCHILLER AG、Welch Allyn (Hillrom / Baxter)などの主要企業のプロファイルが提供されています。これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が含まれています。

最後に、本レポートは市場の機会と将来の展望についても評価しており、未開拓の領域や満たされていないニーズの分析も行っています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 高齢化人口と心血管疾患の負担

- 4.2.2 病院における単回使用への移行によるHAIs(医療関連感染)の抑制

- 4.2.3 リモート/テレメトリー監視フリートの拡大

- 4.2.4 PVCフリー義務化によるOEMケーブル交換サイクル

- 4.2.5 RFID/IoT対応「スマート」患者ケーブルの登場

- 4.2.6 保証期間満了が新興市場におけるアフターマーケット需要を促進

-

4.3 市場の阻害要因

- 4.3.1 価格のコモディティ化と入札圧力

- 4.3.2 外来心電図に対する償還の不確実性

- 4.3.3 医療グレードTPUサプライチェーンの脆弱性

- 4.3.4 接続ケーブルのサイバーセキュリティコンプライアンスコスト

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 材料別

- 5.1.1 熱可塑性ポリウレタン (TPU)

- 5.1.2 熱可塑性エラストマー (TPE)

- 5.1.3 シリコーン

- 5.1.4 ポリ塩化ビニル (PVC)

- 5.1.5 その他 (PET、PEEK)

-

5.2 使用性別

- 5.2.1 再利用可能なケーブル&リード

- 5.2.2 使い捨て / 単一患者使用

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.2 イギリス

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 その他のヨーロッパ

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 韓国

- 5.3.3.5 オーストラリア

- 5.3.3.6 その他のアジア太平洋

- 5.3.4 中東・アフリカ

- 5.3.4.1 GCC

- 5.3.4.2 南アフリカ

- 5.3.4.3 その他の中東・アフリカ

- 5.3.5 南米

- 5.3.5.1 ブラジル

- 5.3.5.2 アルゼンチン

- 5.3.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)}

- 6.3.1 3M

- 6.3.2 Cardinal Health

- 6.3.3 GE Healthcare

- 6.3.4 Philips Healthcare

- 6.3.5 Becton, Dickinson & Co.

- 6.3.6 Medtronic plc

- 6.3.7 Mindray Medical

- 6.3.8 日本光電工業株式会社

- 6.3.9 SCHILLER AG

- 6.3.10 Welch Allyn (Hillrom / Baxter)

- 6.3.11 Ambu A/S

- 6.3.12 Spacelabs Healthcare

- 6.3.13 Bittium Corporation

- 6.3.14 Compumed Inc.

- 6.3.15 Shenzhen Unimed

- 6.3.16 Cables & Sensors

- 6.3.17 ConectMed / YQF

- 6.3.18 Mindtech Medical

- 6.3.19 Mortara Instrument (Hillrom)

- 6.3.20 LUMED srl

- 6.3.21 Bio-Protech

- 6.3.22 Vyaire Medical

- 6.3.23 Edan Instruments

- 6.3.24 福田電子

- 6.3.25 Shenzhen Megasan

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

心電図用ケーブル・リード線は、心臓の電気的活動を体表から検出する心電図電極と、その信号を増幅・記録する心電計本体とを接続するための重要な医療機器です。これらは、心臓から発生する微弱な生体電位信号を正確かつ安定して伝送し、外部からのノイズを抑制することで、医師が患者の心臓の状態を正確に診断・モニタリングするための基盤を提供します。患者の安全確保と診断の信頼性に直結する部品であり、その品質と性能は医療現場において極めて重視されています。

心電図用ケーブル・リード線には、その用途や構造、素材によって多岐にわたる種類が存在します。接続方式としては、使い捨て電極に多く見られるスナップ式やクリップ式、再利用可能な電極に用いられるバナナプラグ式などがあります。用途別には、標準12誘導心電図検査に用いられる診断用、集中治療室(ICU)や手術室などで患者の心臓状態を常時監視するモニタリング用、運動負荷試験用、そして日常生活中の心電図を記録するホルター心電図用などがあります。また、チャンネル数によっても分類され、3誘導、5誘導、そして12誘導に対応する10本のリード線を持つタイプが一般的です。素材面では、導体には高純度銅や銀メッキ銅が用いられ、絶縁体や被覆材には、柔軟性、耐久性、生体適合性、そして消毒・滅菌耐性に優れたPVC、TPU、シリコンなどが採用されています。構造的には、リード線が本体ケーブルに固定された一体型と、リード線が交換可能な分離型があり、感染管理の観点からディスポーザブル(使い捨て)製品の需要も高まっています。

これらのケーブル・リード線は、主に心疾患の診断とモニタリングという二つの大きな目的で活用されます。診断においては、不整脈、虚血性心疾患、心筋梗塞、心肥大などの心臓病の有無や重症度を評価するための標準12誘導心電図検査に不可欠です。また、運動負荷心電図検査では、運動時の心臓の反応を評価し、狭心症の診断や治療効果の判定に役立てられます。ホルター心電図検査では、日常生活における不整脈の発生状況や、失神などの原因究明に貢献します。モニタリング用途では、ICU、CCU、手術室、救急医療の現場で、患者の心臓状態をリアルタイムで監視し、異常の早期発見と迅速な対応を可能にします。術中・術後の管理や、遠隔医療、在宅医療における患者の継続的な状態把握にも利用が拡大しています。

心電図用ケーブル・リード線の性能を支える関連技術は多岐にわたります。微弱な生体電位信号を正確に捉えるためには、高感度かつ高精度な生体電位計測技術が不可欠であり、特にノイズ対策技術が重要です。外部からの電磁ノイズを抑制するため、シールドケーブルやツイストペアケーブルの採用、コモンモード除去比(CMRR)の高いアンプとの組み合わせ、そして電極と皮膚の接触インピーダンスを低減する技術が用いられます。素材科学の進歩は、生体適合性の高い素材の開発を促し、アレルギー反応のリスクを低減するとともに、柔軟性、耐久性、軽量化、消毒・滅菌耐性を向上させています。コネクタ技術においては、国際標準規格(AAMI、IECなど)への準拠が求められ、誤接続防止のためのキーイングや色分け、着脱の容易さと確実な接続性が追求されています。近年では、BluetoothやWi-Fiなどを利用したワイヤレス伝送技術も進化しており、患者のQOL向上やケーブルによる制約の解消に貢献していますが、信頼性、セキュリティ、バッテリー寿命などの課題も存在します。さらに、AIやデータ解析技術との連携により、心電図データの自動解析や異常検出支援、予兆検知といった高度な診断支援も進められています。

市場背景としては、世界的な高齢化社会の進展とそれに伴う心疾患患者の増加、生活習慣病の増加、予防医療や早期診断の重要性の高まりなどを背景に、心電図用ケーブル・リード線の市場は拡大傾向にあります。医療技術の進歩による機器の小型化・高機能化、在宅医療や遠隔医療の普及も市場成長を後押ししています。主要なプレイヤーとしては、GE Healthcare、Philips、日本光電、フクダ電子といった大手医療機器メーカーに加え、ケーブル専門メーカーも多数存在します。市場のトレンドとしては、感染症対策や交差汚染防止の観点からディスポーザブル製品の需要が増加していること、患者の負担軽減と自由度向上を目指したワイヤレス化・ウェアラブル化の進展が挙げられます。また、高耐久性、高信頼性、生体適合性の高い素材へのシフト、そしてコスト削減圧力と品質維持の両立が常に課題となっています。国際的な標準化の推進も、製品開発と市場展開において重要な要素です。

将来展望としては、ワイヤレス・ウェアラブル化のさらなる加速が最も注目されるトレンドです。スマートウォッチやスマート衣料などへの心電図計測機能の統合が進み、患者は日常生活の中で意識することなく心臓の状態を常時モニタリングできるようになるでしょう。これにより、心疾患の予防や早期発見がより一層促進されると期待されます。また、機器の小型化・軽量化は、在宅医療や遠隔医療における利便性を向上させ、携帯型心電計の普及を後押しします。高機能化・高精度化の面では、ノイズ耐性のさらなる向上や多チャンネル化により、より詳細な心臓の情報が取得可能となり、AIとの連携による診断支援の高度化が進むでしょう。生体適合性・安全性向上への取り組みも継続され、アレルギーリスクの低減や抗菌・抗ウイルス機能の強化、滅菌・消毒プロセスの簡素化が図られます。ワイヤレス化に伴うデータセキュリティとプライバシー保護の課題への対応も不可欠であり、医療情報システムの連携強化とともに、これらの技術的・制度的対策が進められることになります。最終的には、高品質を維持しつつ製造コストを最適化し、リサイクル可能な素材の採用など、環境負荷低減への配慮も求められるようになるでしょう。