エクモシステム市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

体外式膜型人工肺(ECMO)システム市場レポートは、モダリティ(静脈動脈[VA]、静脈静脈[VV]など)、コンポーネント(コンソール/ポンプ、オキシジェネーターなど)、アプリケーション(呼吸不全など)、年齢層(新生児、成人など)、エンドユーザー(三次医療機関など)、および地域(北米、欧州など)別に区分されます。市場予測は金額(米ドル)で示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

体外式膜型人工肺(ECMO)システム市場の概要

本レポートは、体外式膜型人工肺(ECMO)システム市場について、2025年から2030年までの成長トレンドと予測を詳細に分析しています。市場は、モダリティ(静脈-動脈[VA]、静脈-静脈[VV]など)、コンポーネント(コンソール/ポンプ、酸素供給装置など)、用途(呼吸不全など)、年齢層(新生児、成人など)、エンドユーザー(三次医療機関など)、および地域(北米、欧州など)に分類されています。市場予測は金額(米ドル)で提供されています。

市場規模とシェア

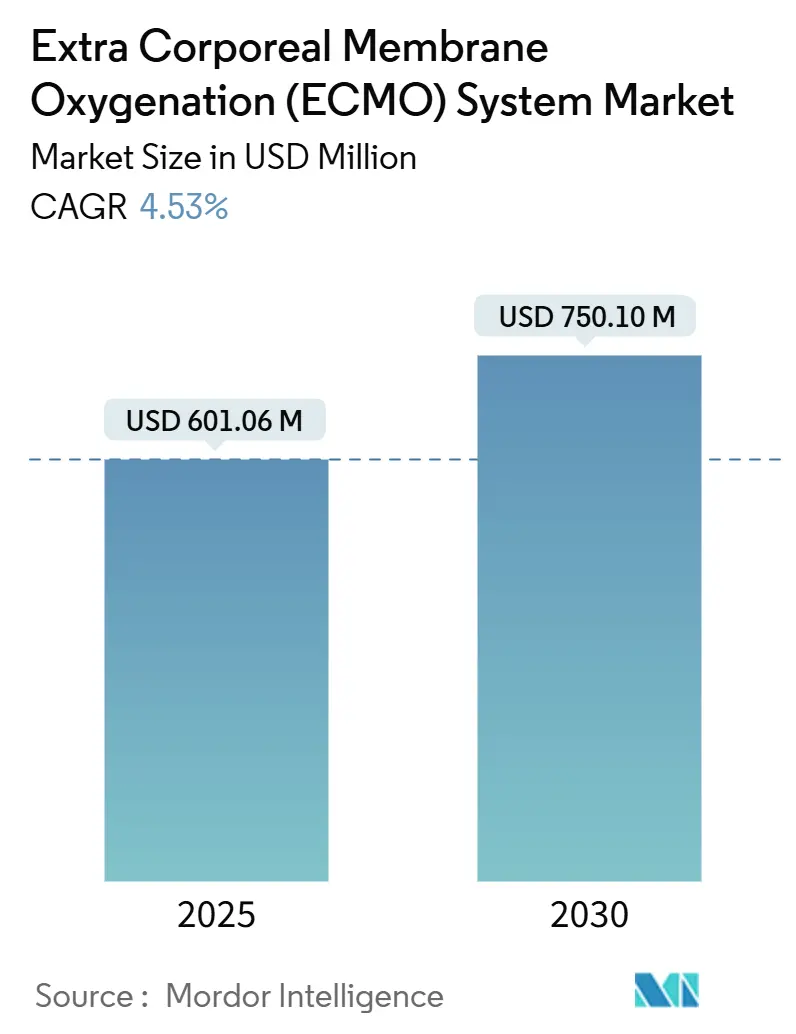

ECMOシステム市場は、2025年に6億106万米ドルと評価され、2030年には7億5,010万米ドルに達すると予測されており、予測期間(2025年~2030年)において年平均成長率(CAGR)4.53%で成長する見込みです。ECMOは、従来の人工呼吸器や心肺バイパスと、最終的な回復または移植との間の重要なギャップを埋めるため、需要は堅調に推移しています。近年、かさばるコンソールから軽量で搬送可能なユニットへの移行が進み、ECMOチームが救急および周術期環境でより多くの施設で展開できるようになり、臨床的な適用範囲が拡大しています。

成人呼吸窮迫症候群(ARDS)における生存率改善の証拠の増加、体外式心肺蘇生(ECPR)の成功、高所得国における償還ルールの成熟が、予測可能な収益成長を支えています。同時に、新興経済国では近代的なICUが記録的な速さで建設されており、これが処置量の増加と現地製造パートナーシップの加速につながっています。

主要なレポートのポイント

* モダリティ別: 2024年には静脈-動脈ECMOが市場シェアの55%を占めましたが、静脈-静脈ECMOは2030年までに10.9%のCAGRで成長すると予測されています。

* コンポーネント別: 2024年には酸素供給装置が市場規模の30%を占めましたが、コンソールおよびポンププラットフォームは2030年までに12.4%のCAGRで拡大すると予測されています。

* 用途別: 2024年には呼吸不全が市場規模の44%を占めましたが、ECPRは2030年までに14.3%のCAGRで最も急速に成長する用途です。

* エンドユーザー別: 2024年には三次医療機関が収益シェアの81%を占めましたが、専門および心臓胸部クリニックは同期間に13.0%のCAGRを記録すると予測されています。

* 年齢層別: 2024年には成人が市場シェアの63%を占めましたが、小児コホートは2030年までに11.7%のCAGRで成長すると予測されています。

* 地域別: 2024年には北米が収益シェアの39%でリードしましたが、アジア太平洋地域は2030年までに10.9%のCAGRで最も急速に成長すると予測されています。

世界のECMOシステム市場のトレンドと洞察

市場の推進要因

* 重症急性心肺不全の世界的な発生率の増加(CAGRへの影響: +1.2%): 高齢化社会、座りがちなライフスタイル、慢性疾患の有病率の高さにより、従来の治療にもかかわらず難治性の心臓または肺不全に進行する患者が安定して発生しています。COVID-19は、人工呼吸戦略が生理学的限界に達した際のECMOの役割を浮き彫りにし、レジストリは体外式サポートを必要とするARDS症例の持続的な発生を報告し続けています。同時に、より多くの施設が心筋梗塞後の心原性ショックに対して静脈-動脈回路を展開しており、先進国および発展途上国の両方で利用がさらに促進されています。

* コンパクトで統合されたECMOプラットフォームを提供する継続的な技術革新(CAGRへの影響: +0.8%): 現代のデバイスは、ポンプ、センサー、タッチスクリーンインターフェースをスリムなカートに統合し、ベッドサイドや救急車のフットプリントに適合します。磁気浮上型ポンプは溶血を最小限に抑え、AIベースのダッシュボードは血栓形成や神経学的イベントを高精度で予測します。これらの進歩は学習曲線を短縮し、施設間の搬送をより安全にし、ECMOシステム市場を拡大しています。

* 先進国市場における償還および資金調達メカニズムの拡大(CAGRへの影響: +0.6%): 米国では、入院ECMOに対する明確なコーディングとバンドル支払い(MS-DRG-003の全国レート152,947米ドル)が存在します。欧州のいくつかの支払者も料金体系を調整しており、日本と韓国はECMOを国の難病基金に含めています。予測可能な償還は病院の財政リスクを低減し、設備投資と人員採用を促進します。

* 人口の多い新興経済国における高度なICUインフラの急速な成長(CAGRへの影響: +0.9%): 中国、インド、インドネシア、サウジアラビアは、官民パートナーシップによって資金提供される新しい三次医療機関内に、陰圧室とECMO対応ICUを建設しています。政府は技術移転を優先し、ベンダーにチューブセットやサービスハブの現地化を奨励し、ダウンタイムと輸入関税を削減しています。したがって、ECMOシステム市場は、処置量の増加と機器の現地化という二重の需要から恩恵を受けています。

* 生存率と費用対効果の改善を示すエビデンスベースの増加(CAGRへの影響: +0.5%): ECMOの臨床的有効性に関する研究が増加し、より広範な採用を後押ししています。

* 集中治療ガイドラインへのECMOの正式な組み込み(CAGRへの影響: +0.4%): 主要な医療機関がECMOを標準治療プロトコルに含めることで、その利用がさらに促進されます。

市場の抑制要因

* 訓練された灌流士および集中治療専門医の継続的な不足(CAGRへの影響: -1.1%): 2025年には世界的な看護師不足が590万人に達し、ECMO専門医のパイプラインはさらに厳しくなっています。シミュレーションベースのカリキュラムはスキルアップを短縮しますが、新興市場では依然として人材の誘致や定着に苦慮しています。

* クラスIIIデバイスに対する複雑で長期にわたる規制遵守(CAGRへの影響: -0.8%): ECMOシステムはクラスIII医療機器に分類され、厳格な規制承認プロセスが必要です。

* 臨床合併症と医療過誤のリスク(CAGRへの影響: -0.6%): 出血、血栓症、脳卒中、感染症は依然として課題であり、北米では医療過誤保険料が高騰し、防衛的な医療行為を促しています。

* 高い設備投資、消耗品、およびライフサイクルコスト(CAGRへの影響: -0.7%): ECMOシステムの導入と維持には多額の費用がかかり、特に低所得のアジア太平洋地域などの費用に敏感な環境では採用が妨げられます。

セグメント分析

* モダリティ別:

* 静脈-動脈(VA)ECMO: 2024年には市場の55%を占め、心肺両方のサポートの汎用性を反映しています。ショックや外科的離脱のシナリオで処置量が増加していますが、静脈-静脈(VV)ECMOの10.9%のCAGRは、純粋な呼吸器救助への転換を示唆しています。

* 静脈-静脈(VV)ECMO: COVID-19からのエビデンスがARDS治療アルゴリズムを再構築するにつれて、2030年までに3億4,000万米ドルに達すると予測されています。施設は現在、「覚醒ECMO」を採用し、患者を動員し、抜管状態を維持することで、人工呼吸器関連肺炎のリスクを低減し、ICU滞在期間を短縮しています。

* 静脈-動脈-静脈(VAV)ハイブリッド: 複雑な混合不全を治療しますが、カニューレ挿入が複雑でモニタリング要件が高いため、ニッチなままです。

* コンポーネント別:

* 酸素供給装置: 5~7日ごとの定期的な交換が必要なため、2024年には30%の収益シェアを確保しました。

* コンソールおよび遠心ポンプ: 病院がオールインワンのワークステーションにアップグレードするにつれて、12.4%のCAGRで拡大すると予測されています。ベンダーは現在、ガスミキサー、温度制御、血行動態ダッシュボードを統合し、交換サイクルを効果的にアップセルしています。ポンプの市場規模は2030年までに2億6,000万米ドルに達すると推定されており、磁気浮上型インペラが溶血とメンテナンスのダウンタイムを削減します。

* 新規の二重チャンバーガス交換器: 壁の酸素ラインを不要にすることでICUインフラコストを削減し、リソースの少ない環境での導入を可能にする可能性があります。

* 用途別:

* 呼吸不全: 確立されたARDSプロトコルに支えられ、2024年には総処置の44%を占めました。

* 体外式心肺蘇生(ECPR): 都市部のEMSチームが、心停止から60分以内に血流を開始するモバイルECMOカートを試行しているため、年間14.3%で増加しています。ECPRに関連するECMOシステム市場シェアは、パイロット研究で観察された生存率の向上が多施設共同試験で維持されれば、2030年までに15%を超える可能性があります。

* 心不全: 移植への橋渡しや心臓手術後の設定で安定しており、収益の33%を維持しています。

* 年齢層別:

* 成人: 総使用量の63%を占めていますが、プライミング量15mLの専用ミニ回路が市場に投入されるにつれて、小児および新生児の需要は11.7%のCAGRで増加しています。

* 小児: 神経発達リスクに合わせて調整された予測AIモジュールは、小児の血流と抗凝固療法を調整するのに役立ちます。2024年に発行された全国小児ECMOガイドラインは、カニューレ挿入プロトコルを統一するのに役立ち、地域の搬送チームは開始を遅らせることなく地方からの紹介を可能にしています。

* エンドユーザー別:

* 三次医療機関: 多分野チームと24時間体制の灌流士の配置が安全なECMOの前提条件であるため、2024年には収益の81%を占めました。

* 専門心臓胸部クリニック: 小規模ながら、選択的移植や心室補助装置離脱のニッチ市場を開拓することで、年間13.0%で成長しています。

* 救急部門: 現在、超音波ガイド下での静脈-静脈ECMOカニューレ挿入を試行しており、ドアから血流開始までの時間を40分未満にすることを目指しています。

地域分析

* 北米: 堅調な償還制度、成熟した臓器移植エコシステム、250以上のELSO登録センターに支えられ、2024年にはECMOシステム市場の39%を占めました。米国の病院は明確なメディケア請求コードを利用でき、管理者は追加の回路と専門スタッフへの資金提供に自信を持っています。カナダの州はハブ・アンド・スポークモデルを採用し、モバイルチームを地域のICUに派遣することで、資産利用を最適化し、公平なアクセスを維持しています。

* アジア太平洋: 2030年までに10.9%のCAGRで最も急速に成長する地域です。中国はCOVID-19中に数千台のユニットを展開し、現在東南アジアの周辺市場に供給する国内製造を促進しました。インドの民間病院チェーンは拡大する中流階級の心臓病患者を治療しており、生命維持装置の輸入に対する優遇税制が交換サイクルを短縮しています。日本の高齢化と国民皆保険制度は採用を奨励していますが、予算はエビデンスに基づいた適応症を重視しており、量の増加は抑制されています。

* 欧州: 各国の医療サービスがコストを抑えるために患者選択を洗練するにつれて、安定した中程度の単一桁成長を記録しました。ドイツは100以上のECMOハブを運営しており、英国は症例数を5つの高容量センターに集約し、ウイルス性ARDSで55%の生存率を報告しています。

* 中東: アラブ首長国連邦とサウジアラビアに採用が集中しており、政府系ファンドが高度な心臓病研究所に資金を提供しています。

* ラテンアメリカ: ブラジルとアルゼンチンで一部採用が見られますが、通貨の変動と輸入関税が成長を抑制しています。

* アフリカ: 南アフリカとエジプトを除いて採用は初期段階にあり、設備投資と灌流士の不足によって制限されています。

競争環境

ECMOシステム市場は中程度の集中度を特徴としており、上位5社が収益の約半分を支配しています。GetingeのCardiohelp、MedtronicのVitalFlow、LivaNovaのTandemLifeプラットフォームは、広範な規制上のフットプリントとバンドルされたトレーニングプログラムにより、病院の入札で優位に立っています。Getingeはヘパリンコーティングされたポリマーで酸素供給装置の膜を更新し、稼働時間を延長し続けており、LivaNovaは新しいハードウェア改訂版にクラウドテレメトリーを統合し、リモートトラブルシューティングを可能にしています。

戦略的買収は依然として主要な成長ドライバーです。MedtronicはMC3 Cardiopulmonaryを買収し、次世代酸素供給装置のIPを確保し、VitalFlowの米国での発売を加速させました。Eurosetsは7kgのColibrìシステムを最軽量の成人ECLSプラットフォームとして位置付け、搬送サービスをターゲットにしています。同社はモジュール式の使い捨て製品を活用して、継続的な販売を確保しています。Abbottは、FDAの長期使用承認後、CentriMagの適応症範囲を拡大し、ブリッジ・トゥ・デシジョンポートフォリオを強化しました。

価格競争は厳格な規制およびサービス要件によって緩和されており、ベンダーは価格割引ではなく、包括的な臨床サポートパッケージを通じて差別化を図っています。アウトソーシングされた灌流士の配置、リモートモニタリング、リスク共有の稼働時間保証が、複数年供給契約にバンドルされています。Hemoventのようなスタートアップ企業は、ポータブルなMobyBoxでまずCEのみの市場を追求し、FDA経路に取り組む前にデータを収集しています。一方、コンポーネントサプライヤー、膜メーカー、ポンプモーターメーカー、センサー専門家は、フォワードバイアウトでますます統合され、重要な部品の管理を強化し、利益率を保護しています。

ECMOシステム業界の主要企業

* Getinge AB

* Medtronic plc

* LivaNova PLC

* Terumo Corporation

* Fresenius Medical Care (Xenios)

最近の業界動向

* 2024年9月: Medtronicは、直感的なベッドサイド操作のために設計されたオールインワンECMOシステム「VitalFlow」を発売しました。

* 2024年9月: AIIMS Bhubaneswarは、ECMO療法を用いて重症の女性を救命し、インド国内の技術成長を強調しました。

* 2024年8月: タンパ総合病院のECMOプログラムは、ELSOからゴールドレベルのセンターオブエクセレンス認定を受けました。

このレポートは、体外式膜型人工肺(ECMO)システム市場に関する包括的な分析を提供しています。ECMOシステムは、重症患者の心臓または呼吸器を長期的にサポートするために使用される医療機器であり、コンソール、ポンプ、酸素供給装置、熱交換器、カニューレセット、統合センサーなどで構成されます。短期的な外科手術に用いられる心肺バイパス回路は本調査の対象外です。

1. 市場概況

ECMOシステム市場は、いくつかの強力な促進要因によって成長を続けています。世界的に重症急性心肺不全の発生率が増加していること、よりコンパクトで統合されたECMOプラットフォームを提供する技術革新が継続していること、先進国における償還および資金調達メカニズムが拡大していること、そして人口の多い新興経済国で高度な集中治療室(ICU)インフラが急速に整備されていることが挙げられます。さらに、ECMOが生存率の向上と費用対効果を示すエビデンスベースが増加していること、および国内外の集中治療ガイドラインに正式に組み込まれていることも市場を後押ししています。

一方で、市場にはいくつかの抑制要因も存在します。訓練された灌流士および集中治療スタッフの継続的な不足は、ECMO療法の普及を妨げる主要な課題です。また、クラスIII体外循環装置に対する複雑で長期間にわたる規制遵守、ECMO療法に関連する臨床的合併症や医療過誤リスク、そして高い初期費用、消耗品費用、ライフサイクルコストも市場の成長を抑制する要因となっています。レポートでは、ポーターの5つの力分析やサプライチェーン分析、技術的展望についても詳述しています。

2. 市場規模と成長予測

世界のECMOシステム市場は、2025年には約6億106万米ドルと評価されており、2030年までに7億5010万米ドルを超える規模に成長すると予測されています。

* モダリティ別: Veno-Venous (VV) ECMOが最も急速に成長するモダリティであり、2025年から2030年にかけて年平均成長率(CAGR)10.9%で拡大すると見込まれています。その他、Veno-Arterial (VA) ECMOおよびVeno-Arterial-Venous (VAV) ECMOも分析対象です。

* コンポーネント別: 酸素供給装置は、ECMOシステム総収益の約30%を占め、市場で最大のシェアを保持しています。これは、ガス交換性能におけるその中心的な役割を反映しています。コンソール/ポンプ、熱交換器、カニューレ&チューブセット、センサー&コントローラーも重要なコンポーネントです。

* 用途別: 呼吸不全、心不全、体外式CPR(ECPR)が主要な用途として挙げられています。

* 年齢層別: 新生児、小児、成人といった幅広い年齢層での使用が分析されています。

* エンドユーザー別: 三次医療病院が主要なエンドユーザーであり、専門・心胸郭クリニックや救急治療室も含まれます。

* 地域別: アジア太平洋地域は、ICUインフラの急速な拡大、現地製造承認、中国やインドにおける膨大な患者人口を背景に、約10.9%のCAGRで最も高い成長率を示すと予測されています。北米、ヨーロッパ、中東・アフリカ、南米も詳細に分析されています。

3. 競争環境

市場は、Getinge AB、Medtronic plc、LivaNova PLC、Terumo Corporation、Fresenius Medical Care (Xenios)など、多数の主要企業によって構成されています。レポートでは、これらの企業のプロファイル、市場シェア分析、および最近の動向が詳細に記述されており、市場の集中度についても評価されています。

4. 市場機会と将来展望

レポートは、ECMOシステム市場における未開拓領域と満たされていないニーズを評価し、将来の成長機会を特定しています。

5. 調査方法とレポートの信頼性

本レポートの調査は、集中治療医、灌流士、生体医工学者、サプライチェーンマネージャーへの一次調査インタビューと、世界保健機関(WHO)、体外式生命維持組織(ELSO)レジストリ、国連貿易統計(UN Comtrade)、査読付きジャーナルなどの二次調査データを組み合わせて実施されました。市場規模の算出と予測は、トップダウンおよびボトムアップの両アプローチを用いて行われ、ARDS発生率、心原性ショック率、移植量、設備陳腐化、償還率などの主要なドライバーが考慮されています。

Mordor IntelligenceのECMOシステム市場データは、コンソール販売だけでなく、使い捨てチューブなどの消耗品収益も含むことで、より包括的な市場ビューを提供し、透明性の高い変数と年次更新により高い信頼性を確保しています。

6. レポートが回答する主要な質問

* 市場規模: 2025年に約6億106万米ドル、2030年までに7億5010万米ドルを超える見込みです。

* 最速成長モダリティ: Veno-Venous (VV) ECMOが2025年から2030年にかけてCAGR 10.9%で成長します。

* CMS償還変更の影響: 末梢ECMOの支払いが40-80%減少し、病院はカニューレ挿入ワークフローの再設計と価値ベースの成果契約を重視するようになっています。

* アジア太平洋の高成長理由: ICUインフラの急速な拡大、現地製造承認、中国とインドの膨大な患者人口が需要を牽引し、CAGR約10.9%で成長しています。

* 人員課題: 灌流士およびECMO訓練を受けた集中治療スタッフの世界的な不足が容量を制限しており、病院は自動化と遠隔監視に投資しています。

* 最大シェアコンポーネント: 酸素供給装置がECMOシステム総収益の約30%を占めています。

このレポートは、ECMOシステム市場における意思決定者に対し、信頼性が高く透明性のあるベースライン情報を提供することを目指しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 世界的な重症急性心肺不全の発生率の増加

- 4.2.2 コンパクトで統合されたECMOプラットフォームを提供する継続的な技術革新

- 4.2.3 先進国市場における償還および資金調達メカニズムの拡大

- 4.2.4 人口の多い新興経済国における高度なICUインフラの急速な成長

- 4.2.5 生存率の向上と費用対効果を示すエビデンスベースの増加

- 4.2.6 国内外の集中治療ガイドラインへのECMOの正式な組み込み

- 4.3 市場の阻害要因

- 4.3.1 訓練された灌流および集中治療要員の継続的な不足

- 4.3.2 クラスIII体外循環装置に対する複雑で長期にわたる規制遵守

- 4.3.3 ECMO療法に関連する臨床的合併症と医療法的リスク

- 4.3.4 ECMO療法の高い設備投資、消耗品、およびライフサイクルコスト

- 4.4 サプライチェーン分析

- 4.5 技術的展望

- 4.6 ポーターの5つの力

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

- 5.1 モダリティ別

- 5.1.1 静脈動脈 (VA)

- 5.1.2 静脈静脈 (VV)

- 5.1.3 静脈動脈静脈 (VAV)

- 5.2 コンポーネント別

- 5.2.1 コンソール / ポンプ

- 5.2.2 オキシジェネーター

- 5.2.3 熱交換器

- 5.2.4 カニューレ & チュービングセット

- 5.2.5 センサー & コントローラー

- 5.3 用途別

- 5.3.1 呼吸不全

- 5.3.2 心不全

- 5.3.3 体外式CPR (ECPR)

- 5.4 年齢層別

- 5.4.1 新生児

- 5.4.2 小児

- 5.4.3 成人

- 5.5 エンドユーザー別

- 5.5.1 高度医療病院

- 5.5.2 専門 & 心臓胸部クリニック

- 5.5.3 救急医療ユニット

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東およびアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合状況

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品とサービス、および最近の動向の分析を含む)

- 6.3.1 ゲティンゲAB

- 6.3.2 メドトロニックplc

- 6.3.3 リバノバPLC

- 6.3.4 テルモ株式会社

- 6.3.5 フレゼニウスメディカルケア(クセニオス)

- 6.3.6 ユーロセッツSrl

- 6.3.7 アボット・ラボラトリーズ

- 6.3.8 マイクロポート・サイエンティフィック

- 6.3.9 ニプロ株式会社

- 6.3.10 オリジン・バイオメディカル

- 6.3.11 インスピラ・テクノロジーズ OXY B.H.N.

- 6.3.12 アビオメッド(ジョンソン & ジョンソン メドテック)

- 6.3.13 ヘモベントGmbH

- 6.3.14 センコーメディカルインスツルメント

- 6.3.15 ブライレ・バイオメディカ

- 6.3.16 アンドコアNV

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

「エクモシステム」は、Extracorporeal Membrane Oxygenationの略であり、日本語では「体外式膜型人工肺」と訳されます。これは、重度の心臓や肺の機能不全に陥った患者さんに対し、一時的に心臓と肺の機能を体外で代行する生命維持装置でございます。従来の治療法では救命が困難な状況において、患者さんの血液を体外に取り出し、人工肺で酸素化と二酸化炭素の除去を行い、ポンプで再び体内に戻すことで、臓器の回復を待つための時間稼ぎを目的として使用されます。このシステムは、ポンプ、人工肺、熱交換器、そして患者さんの血管とシステムを繋ぐカニューレなどの主要なコンポーネントで構成されています。

エクモシステムには、主に二つの種類がございます。一つは「静脈-静脈ECMO(VV-ECMO)」、もう一つは「静脈-動脈ECMO(VA-ECMO)」です。VV-ECMOは、主に重度の呼吸不全の患者さんに適用され、心臓の機能は比較的保たれている場合に用いられます。患者さんの静脈から血液を取り出し、人工肺で酸素化と二酸化炭素の除去を行った後、再び静脈へと戻します。これにより、肺に休息を与え、回復を促すことが可能となります。一方、VA-ECMOは、重度の心不全と呼吸不全の両方、あるいは心不全が主体の患者さんに適用されます。静脈から血液を取り出し、人工肺でガス交換を行った後、動脈へと血液を送り込むことで、心臓のポンプ機能と肺のガス交換機能の両方を補助します。心原性ショックや心停止後の蘇生(ECPR)など、生命の危機に瀕した状況で選択されることが多いです。両者の選択は、患者さんの病態や必要な臓器サポートの種類によって慎重に判断されます。

エクモシステムの主な用途は、重症の心臓や肺の疾患に対する一時的な生命維持でございます。具体的には、重症急性呼吸窮迫症候群(ARDS)、重症肺炎(COVID-19によるものを含む)、重症喘息発作、誤嚥性肺炎などによる重度の呼吸不全が挙げられます。また、心臓の機能不全に対しては、心原性ショック、急性心筋梗塞に伴うショック、劇症型心筋炎、心臓手術後の心不全、そして心停止後の蘇生補助(ECPR)などに用いられます。さらに、臓器移植への橋渡し(ブリッジ)としても重要な役割を果たします。例えば、心臓移植や肺移植の待機中に、患者さんの状態を安定させるためにエクモが使用されることがあります。その他にも、重度の低体温症や特定の薬物中毒など、特殊な状況下での治療にも適用されることがあります。エクモはあくまで一時的な補助であり、根本的な疾患の治療と並行して行われることが不可欠で、高度な専門知識と経験を持つ医療チームによる管理が求められます。

エクモシステムを構成する主要な技術要素は多岐にわたります。血液を体外に循環させるための「ポンプ」には、ローラーポンプや遠心ポンプが用いられ、安定した血流を確保します。血液に酸素を供給し、二酸化炭素を除去する「人工肺(オキシゲネーター)」は、中空糸膜技術を応用した高性能な膜型人工肺が主流です。患者さんの血管とシステムを接続する「カニューレ」は、血液の損傷を最小限に抑えつつ、効率的な血流を確保するために特殊な素材と形状が開発されています。また、体温を適切に維持するための「熱交換器」や、回路内の圧や流量、血液ガスなどをリアルタイムで監視する「モニターシステム」も不可欠です。エクモ管理においては、血液凝固を防ぐための抗凝固療法が必須であり、ヘパリンなどの薬剤管理も重要な関連技術の一つです。他の生命維持装置としては、人工呼吸器、補助人工心臓(VAD)、持続的血液濾過透析(CRRT)装置などがあり、これらと組み合わせて患者さんの全身管理が行われることも少なくありません。

エクモシステムの市場は、近年、世界的に拡大傾向にあります。その背景には、高齢化社会の進展に伴う心肺疾患患者の増加、重症集中治療の進歩、そしてCOVID-19パンデミックにおける重症呼吸不全患者への適用経験が挙げられます。特にパンデミック時には、エクモの需要が急増し、その有効性が広く認識されることとなりました。しかしながら、エクモの導入には高額な費用がかかること、専門的な知識と技術を持つ医療スタッフの育成が不可欠であること、そして出血や感染、血栓症などの合併症リスクが高いことなど、多くの課題も存在します。これらの課題を克服するため、医療機器メーカーはより安全で使いやすいシステムの開発を進めており、医療機関ではエクモチームの組織化やトレーニングの強化が進められています。地域によっては、エクモセンターの整備や広域連携体制の構築も進んでおり、より多くの患者さんが適切なタイミングでエクモ治療を受けられるような環境整備が求められています。

エクモシステムの将来展望は、技術革新と医療体制の進化によって大きく開かれています。まず、デバイスの「小型化」と「携帯性向上」が期待されています。これにより、救急現場や搬送中など、より多様な場所での迅速な導入が可能となり、救命率の向上が見込まれます。また、生体適合性の高い素材の開発により、血栓形成や炎症反応といった合併症のリスクがさらに低減されるでしょう。「自動化」や「AI(人工知能)の統合」も重要な方向性です。AIが患者さんの状態をリアルタイムで分析し、エクモの設定を最適化したり、合併症のリスクを予測してアラートを発したりすることで、医療スタッフの負担軽減と治療の質の向上が期待されます。さらに、VR(仮想現実)やAR(拡張現実)を活用した高度なシミュレーショントレーニングシステムの普及により、医療従事者のスキルアップが加速されるでしょう。将来的には、エクモがより安全で、より多くの医療機関で利用可能な標準的な治療選択肢の一つとなることを目指し、研究開発と臨床応用が進められていくことと存じます。