エコ繊維市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

エコファイバー市場レポートは、業界を繊維タイプ(オーガニック繊維、リサイクル繊維など)、原料(植物由来、動物由来など)、用途(テキスタイル、産業用など)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)で分類しています。市場予測は金額(米ドル)で示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

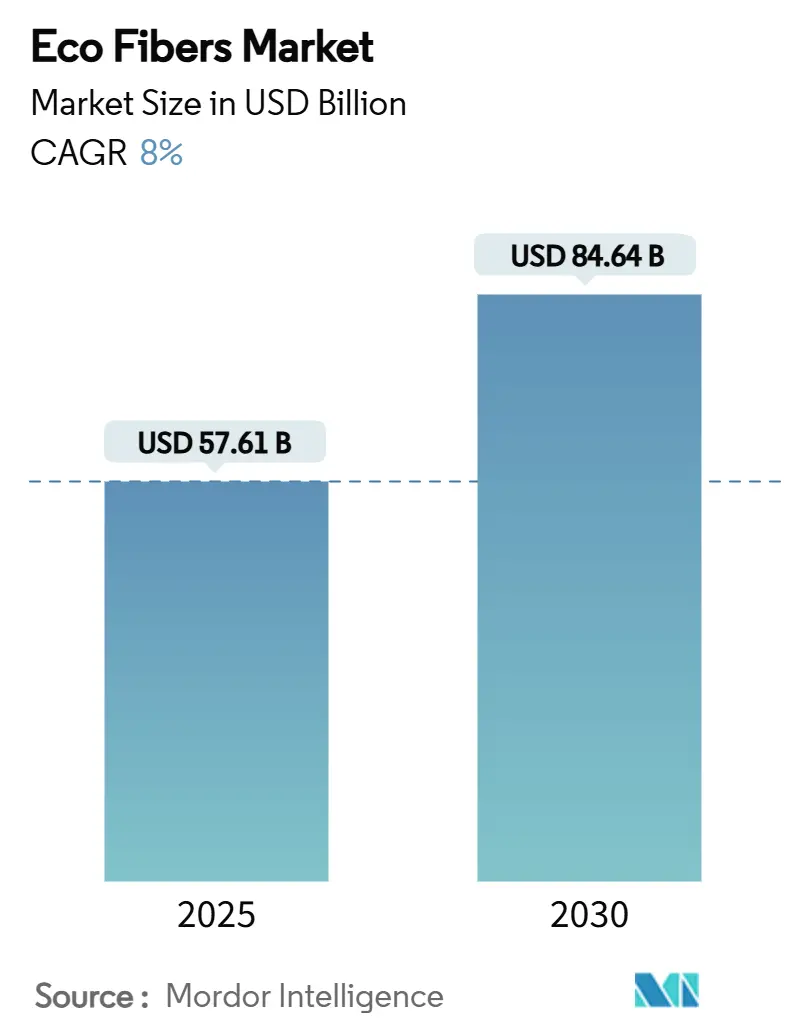

エコファイバー市場は、2025年には576.1億米ドルに達し、2030年までに846.4億米ドルに拡大すると予測されており、予測期間中の年平均成長率(CAGR)は8.00%です。この成長は、繊維産業が直線的な生産モデルから循環型生産モデルへと構造的に移行していることを反映しており、生産者責任法、リサイクルへの投資、バイオベース技術の画期的な進歩によって促進されています。商業規模のリヨセルスパンボンドライン、作物廃棄物から作られるカーボンネガティブ繊維、デジタルトレーサビリティプラットフォームなどが、調達戦略を再構築し、環境負荷を低減しています。ブランドは、ライフサイクル終了時の費用を削減するため、モノマテリアル衣料を中心にコレクションを再設計しており、繊維生産者は農業残渣との提携を通じて原料を確保しています。

市場概要と主要なポイント

エコファイバー市場は、繊維タイプ、原料、用途、地域によってセグメント化されています。アジア太平洋地域が最大の市場であり、最も急速に成長している地域です。市場の集中度は中程度です。

主要なポイントは以下の通りです。

* 繊維タイプ別: 有機繊維が2024年にエコファイバー市場シェアの45.18%を占め、2030年まで9.65%のCAGRで最も速い成長を遂げると予測されています。

* 原料別: 植物由来の原料が2024年に市場規模の55.09%を占め、2030年まで9.02%のCAGRで拡大する見込みです。

* 用途別: 繊維・アパレルが2024年に市場規模の54.28%を占める一方、パッケージングや複合材料などの非繊維用途は9.18%のCAGRで成長しています。

* 地域別: アジア太平洋地域が2024年にエコファイバー市場シェアの53.18%を占め、2030年まで8.25%のCAGRで成長すると予測されています。

主要な市場動向と推進要因

エコファイバー市場の成長を牽引する主な要因は以下の通りです。

* ファストファッションブランドによるリサイクルポリエステルの採用拡大: ファストファッションブランドは、ボトル由来の原料から、信頼性の高い循環性を確保し、飲料リサイクルとの競合を減らす繊維間リサイクルシステムへと移行しています。H&MはSyreに6億米ドルを投じ、リサイクルポリエステル需要の半分を満たすことを目指しています。ZaraのJoin LifeプログラムやSheinの社内リサイクルR&Dも、EUやカリフォルニア州の生産者責任規則への対応を示しており、原料に依存しないリサイクルプラントへの需要を加速させています。この動向はCAGRに+1.8%の影響を与え、中期的(2~4年)に北米とEUを中心に世界的に影響を及ぼします。

* EUの拡大生産者責任(EPR)制度による繊維の循環性推進: EUのEPR制度は、繊維生産者に製品のライフサイクル終了時の管理費用を負担させ、モノマテリアル製品を優遇し、リサイクル不可能な混紡製品にペナルティを課すエコモジュレーション料金を導入しています。フランスの先行モデルは、料金差が繊維のイノベーションを促進し、リサイクル可能または生分解性の選択肢へと材料選択を誘導することを示しています。衣類に組み込まれるデジタル製品パスポートは、コンプライアンスチェックを自動化し、検証可能なサプライチェーンデータを提供するサプライヤーを優遇するため、エコファイバー市場をさらに推進します。この動向はCAGRに+2.1%の影響を与え、長期的(4年以上)にEUを中心に北米やAPACにも波及します。

* 画期的な低環境負荷リヨセルスパンボンド技術の商業化: Lenzingの最新リヨセルスパンボンドラインは、熱接着を排除することでエネルギー使用量を35%削減し、ビスコースと比較して排出量を50%削減するクローズドループ溶剤回収を維持しています。Spinnovaの木材ベースのプロセスは、綿と比較してCO2排出量を74%、水使用量を98%削減し、PUMAとの複数年供給契約を獲得しています。コスト曲線が従来の不織布とほぼ同等になりつつあり、エコファイバー市場の対象となるボリュームが拡大しています。この動向はCAGRに+1.5%の影響を与え、中期的(2~4年)に欧州と北米が主導して世界的に影響を及ぼします。

* 農業廃棄物由来のカーボンネガティブなバイオベース繊維: Circular SystemsのAgraloopは、パイナップルの葉、麻の茎、バナナの幹を、農業由来の炭素を隔離することでプロセス排出量をゼロ以下に抑える低熱化学プロセスを用いてステープル繊維に変換します。学術研究では、トウモロコシの茎やリードカナリーグラスが綿よりも高い引張強度を持つナノファイバーを生産し、バージンセルロースを代替できることが示されています。SimplifyberがSuzano Ventures主導で1200万米ドルを調達したことは、廃棄物から繊維へのスケールアップの可能性を示しています。この技術は、従来の繊維生産に伴う環境負荷を大幅に削減し、循環型経済への移行を加速させる可能性を秘めています。

* リサイクルされた合成繊維の品質向上とコスト削減: PETボトルや漁網などの廃棄物から作られるリサイクルポリエステルやナイロンは、すでに市場で広く受け入れられています。しかし、これらの繊維はバージン素材と比較して品質や性能が劣る場合があり、リサイクルプロセス自体もエネルギーを消費します。新しい技術は、リサイクルプロセスの効率を高め、繊維の品質を向上させることで、バージン素材とのギャップを埋めようとしています。例えば、化学的リサイクルは、繊維をモノマーレベルまで分解し、新しいバージン品質の繊維を再構築することを可能にします。これにより、複数回のリサイクルが可能になり、繊維の寿命が延びます。この進歩は、リサイクル繊維の採用をさらに促進し、合成繊維市場における持続可能な選択肢を拡大します。

* バイオベースの合成繊維の多様化: PLA(ポリ乳酸)やPBT(ポリブチレンテレフタレート)などのバイオベースの合成繊維は、再生可能な資源から作られ、生分解性またはリサイクル可能な特性を持つものもあります。これらの繊維は、従来の石油ベースの合成繊維の代替として注目されていますが、性能やコストの面で課題がありました。研究開発の進展により、これらのバイオベース繊維の耐熱性、強度、耐久性が向上し、より幅広い用途での利用が可能になっています。例えば、トウモロコシやサトウキビ由来のPLAは、スポーツウェアやアウトドア用品など、高性能が求められる分野での採用が増えています。また、微生物発酵によって生産されるバイオベースのナイロンやスパンデックスの開発も進んでおり、従来の合成繊維と同等の性能を持ちながら、環境負荷を低減することが期待されています。

これらの技術革新は、エコファイバー市場の成長を加速させ、繊維産業全体の持続可能性を高める重要なドライバーとなるでしょう。特に、欧州と北米では、消費者の環境意識の高さと規制の強化が、これらの新しい繊維の採用を後押ししています。

エコファイバー(環境配慮型繊維)は、化学物質や農薬を使用せずに栽培された、環境と健康に優しい繊維であり、繊維製造においてその採用が拡大しています。本レポートは、このエコファイバー市場に関する詳細な分析を提供しています。

市場は、繊維の種類(オーガニック繊維、リサイクル繊維、その他特殊バイオベース繊維など)、原料(植物由来、動物由来、合成廃棄物、農業残渣など)、用途(テキスタイル、産業用、家庭用・家具用、その他用途など)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)にわたってセグメント化されています。世界17カ国における市場規模と予測(金額ベース、米ドル)を網羅しています。

エコファイバー市場は、2025年には576.1億米ドルに達し、2030年までに8%を超える年平均成長率(CAGR)で成長し、846.4億米ドルに達すると予測されています。これは、環境意識の高まりと持続可能な製品への需要増加を反映しています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* ファストファッションブランドによるリサイクルポリエステルの採用急増。

* EUの拡大生産者責任(EPR)制度が繊維の循環性を促進していること。

* 画期的な低環境負荷リヨセルスパンボンド技術の商業化。

* 農業廃棄物から作られるカーボンネガティブなバイオベース繊維の開発。

* 透明性を高める自動繊維トレーサビリティプラットフォームの導入。

これらの要因が、エコファイバー市場の拡大に大きく貢献しています。

一方で、市場の成長を阻害する要因も存在します。

* 従来の繊維と比較したプレミアム価格差。

* マイクロファイバーの排出に関する規制の可能性。

* 混紡繊維に対するリサイクルインフラの限定性。

これらの課題への対応が、今後の市場成長において重要となります。

繊維タイプ別では、オーガニック繊維が2024年に45.18%の市場シェアを占め、9.65%のCAGRで最も急速に成長しているカテゴリーです。

地域別では、アジア太平洋地域が世界の市場量の53.18%を占める最大の市場です。これは、中国の大規模なリサイクル施設、インドの綿廃棄物処理、ベトナムにおける単位コスト削減に寄与する大規模な設備投資プロジェクトなどが背景にあります。

規制面では、EUの拡大生産者責任(EPR)や今後のデジタル製品パスポート(DPP)が、リサイクル不可能な繊維に課金し、追跡可能な投入物を要求することで、循環型エコファイバーの需要を直接的に押し上げています。

本レポートでは、前述の通り、繊維タイプ(オーガニック繊維、リサイクル繊維、その他)、原料(植物由来、動物由来、合成廃棄物、農業残渣)、用途(テキスタイル、産業用、家庭用・家具用、その他)、および地理的地域(アジア太平洋、北米、欧州、南米、中東・アフリカの主要国を含む)ごとに市場を詳細に分析し、成長予測を提供しています。

競争環境については、市場集中度、戦略的動向、市場シェア分析、および主要20社の企業プロファイル(Ananas Anam、Lenzing AG、Teijin Frontier Co., Ltd.、TORAY INDUSTRIES, INC.など)が含まれています。また、市場の機会と将来の展望についても評価されており、未開拓の分野や満たされていないニーズが特定されています。

全体として、エコファイバー市場は、環境意識の高まりと技術革新、そして規制強化に支えられ、今後も堅調な成長が期待される分野であると言えます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 リサイクルポリエステルを採用するファストファッションブランドの急増

- 4.2.2 EUの拡大生産者責任(EPR)が繊維の循環性を推進

- 4.2.3 画期的な低環境負荷リヨセルスパンボンド技術の商業化

- 4.2.4 農業廃棄物から作られるカーボンネガティブなバイオベース繊維

- 4.2.5 透明性を高める自動繊維追跡プラットフォーム

-

4.3 市場の阻害要因

- 4.3.1 従来の繊維とのプレミアム価格差

- 4.3.2 マイクロファイバー排出規制の迫る影

- 4.3.3 混紡繊維のリサイクルインフラの限定性

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替製品およびサービスの脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 繊維タイプ別

- 5.1.1 オーガニック繊維

- 5.1.2 リサイクル繊維

- 5.1.3 その他の繊維タイプ(特殊バイオベース繊維など)

-

5.2 原料別

- 5.2.1 植物由来

- 5.2.2 動物由来

- 5.2.3 合成廃棄物

- 5.2.4 農業残渣

-

5.3 用途別

- 5.3.1 繊維

- 5.3.2 産業

- 5.3.3 家庭用および家具用

- 5.3.4 その他の用途(包装材、複合材料など)

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN諸国

- 5.4.1.6 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.4.1 Ananas Anam

- 6.4.2 Bast Fibre Technologies Inc.

- 6.4.3 Bcomp

- 6.4.4 Circular Systems S.P.C.

- 6.4.5 Eastman Chemical Company

- 6.4.6 ECOLOGICAL FIBERS INC.

- 6.4.7 Fulgar S.p.A.

- 6.4.8 Grasim Industries Limited

- 6.4.9 HYOSUNG TNC.

- 6.4.10 Interface, Inc.

- 6.4.11 Lenzing AG

- 6.4.12 Libolon

- 6.4.13 Natural Fiber Welding Inc.

- 6.4.14 Patagonia, Inc.

- 6.4.15 Renewcell

- 6.4.16 Sateri

- 6.4.17 Tangshan Sanyou Xingda Chemical Fiber CO.,Ltd

- 6.4.18 Teijin Frontier Co., Ltd.

- 6.4.19 TORAY INDUSTRIES, INC.

- 6.4.20 UNIFI, Inc.,

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

エコ繊維とは、環境への負荷を低減することを目的として開発・生産された繊維の総称でございます。その定義は多岐にわたりますが、一般的には、原料の調達から生産、使用、廃棄に至るまでのライフサイクル全体において、地球環境や生態系、そして人々の健康に配慮した特性を持つ繊維を指します。具体的には、省資源、省エネルギー、有害物質の削減、リサイクル性、生分解性といった要素が重視され、持続可能な社会の実現に貢献する素材として、近年その重要性がますます高まっております。

エコ繊維には様々な種類がございます。まず、天然繊維系では、農薬や化学肥料を一切使用せずに栽培されたオーガニックコットンが代表的で、土壌や水質汚染の防止に貢献します。また、ヘンプやリネンといった麻繊維も、栽培時の水や農薬の使用量が少なく、成長が早いため環境負荷が低いとされています。竹繊維も同様に、成長が早く農薬を必要としない上、抗菌性や消臭性といった機能性も持ち合わせております。木材パルプを原料とする再生繊維では、テンセル(リヨセル)が注目されており、溶剤をほぼ完全に回収・再利用する閉鎖型生産システムを採用することで、環境負荷を大幅に低減しています。モダールもブナ材パルプを原料とし、持続可能な森林管理のもとで生産されております。

次に、再生繊維・リサイクル繊維系もエコ繊維の重要な柱でございます。使用済みのペットボトルを原料とするリサイクルポリエステル繊維は、新たな石油資源の使用を抑制し、廃棄物削減に貢献します。また、使用済み衣料品を回収し、再び繊維として再生する衣料品リサイクルも進んでおり、マテリアルリサイクル(物理的に再加工)とケミカルリサイクル(化学的に分解・再重合)の二つの手法がございます。さらに、海洋プラスチック問題への対応として、漁網などを回収・再生したリサイクルナイロンも開発され、海洋環境保護に貢献しています。

バイオマス由来繊維もエコ繊維の一種で、トウモロコシやサトウキビなどの植物を原料とするポリ乳酸(PLA)繊維がその代表例です。これは生分解性を持ち、土中やコンポストで分解されるため、廃棄後の環境負荷が低いという特徴がございます。一部植物由来の原料を使用したバイオポリエステルなども開発が進められております。その他にも、染色工程での水やエネルギー、化学物質の使用を削減するために、無染色で仕上げられた繊維や、製造工程で環境負荷を低減する工夫が凝らされた環境配慮型合成繊維などもエコ繊維として認識されております。

これらのエコ繊維は、多岐にわたる用途で活用されております。アパレル分野では、Tシャツ、ジーンズ、インナーウェア、アウトドアウェア、スポーツウェアなど、日常的に着用する衣料品から機能性ウェアまで幅広く採用されています。インテリア分野では、カーテン、カーペット、寝具、ソファ生地などに使用され、快適で環境に優しい住空間の実現に貢献しています。産業資材としては、自動車の内装材、建築資材、農業資材、フィルター、不織布など、その用途は広がりを見せております。また、マスクやおむつ、医療用ガウンといった医療・衛生用品にもエコ繊維が導入され、環境配慮と機能性を両立させています。雑貨、バッグ、靴など、身の回りの様々な製品にもエコ繊維の採用が進んでおります。

エコ繊維の発展を支える関連技術も進化を続けております。原料生産においては、オーガニック栽培技術の向上や、持続可能な森林管理(FSC認証など)の徹底が重要です。また、微生物発酵などを利用したバイオテクノロジーによる新たな植物由来素材の開発も進められています。繊維製造技術では、テンセルに代表される閉鎖型生産システムのように、溶剤や水を効率的に回収・再利用する技術が確立されています。染色加工においても、水やエネルギーの使用量を大幅に削減する無水染色技術やデジタルプリント技術、有害物質を使用しない加工技術が開発されております。リサイクル技術では、使用済み繊維を高品質な原料に戻すケミカルリサイクル技術や、効率的な選別・再加工を可能にするマテリアルリサイクル技術が進化しています。さらに、製品の環境負荷を客観的に評価するライフサイクルアセスメント(LCA)や、GOTS、OEKO-TEX、GRSといった各種エコラベル・認証制度、そしてブロックチェーンなどを活用したトレーサビリティ技術も、エコ繊維の信頼性と透明性を高める上で不可欠な要素でございます。

エコ繊維の市場背景には、地球規模での環境意識の高まりが大きく影響しております。消費者、企業、政府機関のいずれにおいても、持続可能性への関心が高まり、SDGs(持続可能な開発目標)への貢献が企業活動の重要な指標となっております。プラスチック規制の強化や廃棄物削減目標など、各国・地域での法規制の動きも、エコ繊維へのシフトを後押ししています。また、サプライチェーン全体の透明性に対する要求が高まり、製品がどのように作られ、どのような環境負荷があるのかを知りたいという消費者の声が増えています。このような背景から、環境や社会に配慮した製品を選ぶ「エシカル消費」が拡大しており、企業にとってもエコ繊維の導入は、CSR活動の一環として企業イメージ向上に繋がる重要な戦略となっております。

今後のエコ繊維の展望は非常に明るい一方で、いくつかの課題もございます。技術革新は今後も加速し、より高性能で低コストなエコ繊維の開発が進むでしょう。完全循環型のリサイクルシステムの確立や、これまで未利用であったバイオマス資源の活用も期待されます。用途の面では、高機能化が進むことで、これまでエコ繊維が入り込めなかった新たな市場が開拓され、特に産業資材分野での需要は一層拡大すると予測されます。サプライチェーン全体での変革も進み、生産者から消費者まで、全ての段階で環境配慮が徹底され、情報共有と連携が強化されることで、より持続可能な繊維産業が構築されるでしょう。しかしながら、現状では一般的な繊維と比較してコスト競争力に課題があること、品質や機能性においてさらなる向上が求められること、そしてリサイクルインフラの整備がまだ十分ではないことなどが挙げられます。また、消費者へのエコ繊維に関する啓発と理解促進も引き続き重要な課題でございます。これらの課題を克服し、エコ繊維が繊維産業全体の主流となることで、地球環境の保全と持続可能な社会の実現に大きく貢献していくことが期待されております。