環境配慮型インク市場:市場規模・シェア分析、成長トレンドと予測 (2025年~2030年)

当レポートは、世界の環境配慮型インクメーカーを対象とし、タイプ別(フリントインク、大豆インク、UVインク、その他)、用途別(ラベル・パッケージング、商業印刷、出版、その他)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)にセグメント化されています。上記すべてのセグメントについて、市場規模と予測が金額(10億米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

エコフレンドリーインク市場の概要

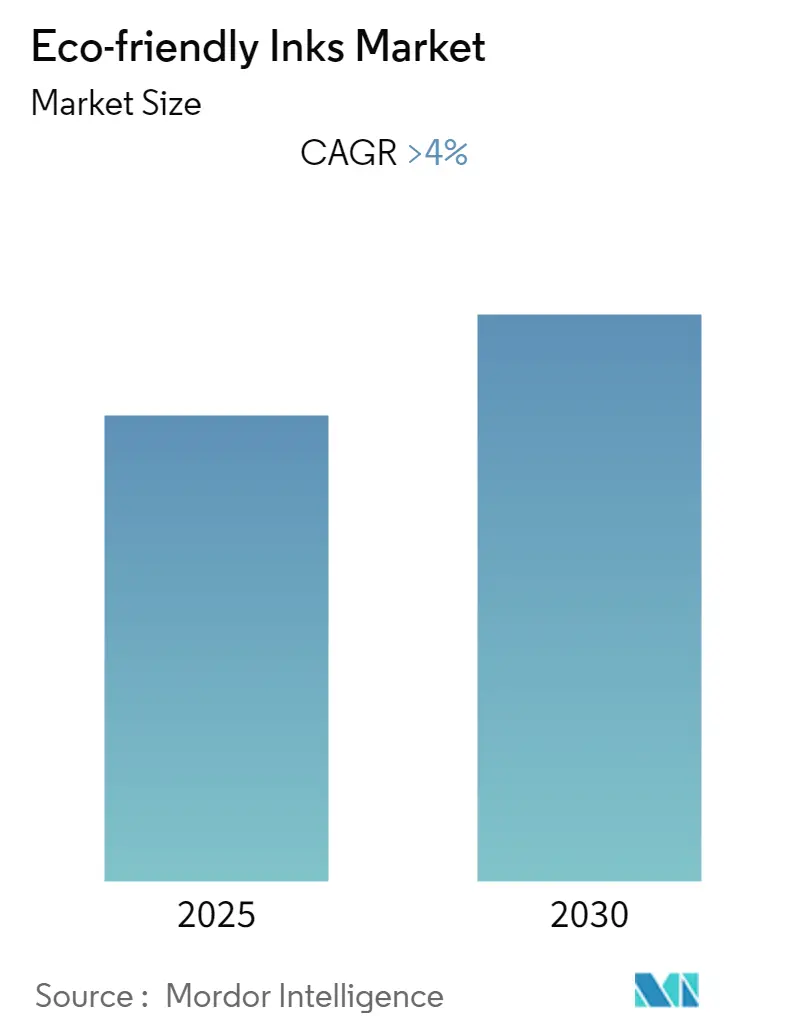

「エコフレンドリーインク市場」に関するレポートは、2025年から2030年までの成長トレンドと予測をカバーしています。この市場は、タイプ別(フリントインク、大豆ベースインク、UVインク、その他)、用途別(ラベル&パッケージング、商業印刷、出版、その他)、および地域別(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)にセグメント化されており、市場規模と予測は米ドル(10億ドル)で提供されています。

市場の概要と予測

本市場は、予測期間中に4%を超える年平均成長率(CAGR)を記録すると予想されています。調査期間は2019年から2030年、推定の基準年は2024年、予測データ期間は2025年から2030年です。最も急速に成長する市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は中程度とされています。

COVID-19パンデミックは当初、ロックダウンや事業閉鎖によるサプライチェーンの混乱により、エコフレンドリーインクの世界市場に悪影響を及ぼしました。しかし、2021年には食品産業活動の増加により、市場は着実に成長すると予測されています。

主要な市場推進要因と抑制要因

短期的には、包装産業からの需要増加と、従来のインク印刷ソリューションからの揮発性有機化合物(VOC)排出に関する懸念の高まりが、市場成長の主要な推進要因となっています。

一方で、低VOCインクとその利点に関する認知度不足が、予測期間中の市場成長を抑制する主要因となると予想されています。

市場機会

しかしながら、ファッション産業や環境に優しい繊維生産への関心の高まりは、近い将来、世界市場に有利な成長機会をもたらす可能性が高いです。

世界の市場トレンドと洞察

1. 包装産業からの需要増加

エコインクは、紙や地球に優しい、VOCゼロの植物性および藻類ベースの印刷インクです。米国肺協会によると、VOCはそれ自体が有害であり、一部は他のガスと反応して他の大気汚染物質を形成する可能性があります。食品包装や食品と接触する可能性のあるものには、植物性インクが好まれています。

製品の包装には、製品名、ブランド名、使用されている内容物、価格などの基本的な製品情報の印刷が必要です。そのため、インクは製品情報を提供し、消費者に製品を魅力的に見せるために包装産業で広く使用されています。

環境意識の高まり、様々な規制や法律の制定、資源の希少性により、持続可能で環境に優しいインクの需要が高まっています。

さらに、Eコマース事業の成長、オンライン食品配達市場の拡大、様々なサイズや量の製品包装が、世界的に包装需要を押し上げる市場状況の一部となっています。E-marketerによると、世界の小売Eコマース売上は2021年に5兆2110億米ドルに達し、2022年には5兆7170億米ドルに達すると予想されています。

したがって、包装産業からのエコフレンドリーインクの需要は、予測期間中に急速に成長すると見込まれています。

2. アジア太平洋地域の急速な成長

アジア太平洋地域は、建設活動の増加と家具需要の高まりにより、世界市場シェアを支配しています。

中国は世界最大の製造経済国であり輸出国であるため、その包装要件は膨大です。中国の包装産業は、2022年9月に1,160万メートルトンの包装紙および板紙を生産し、同年世界最大の生産国となりました。中国では、柔軟性のある包装材、硬質包装材、紙・板紙包装材の使用が増加する傾向にあります。この包装産業における好調な勢いは、印刷インクの市場需要を押し上げると予想されます。

さらに、宅配便の増加傾向に伴い、包装産業は著しい成長を遂げました。中国における宅配便の総量は、2021年に約1,080億個に達しました。

中国の衣料品産業は、国内および世界の消費者市場の両方で、原材料の品質、産業構造、現代のハイテク機械、ラベル開発、作業プロセスなど、多くの分野で進歩しています。

また、同国では繊維産業からの印刷インク需要も増加しています。中国は世界最大の衣料品輸出国であり、大規模な生産能力を誇っていますが、繊維産業は過去数年間で緩やかな成長を遂げています。

上記のすべての要因により、同地域の印刷インク市場は予測期間中に成長すると予測されています。

競争環境

世界のエコフレンドリーインク市場は、部分的に統合された性質を持っています。主要なプレイヤー(特定の順序ではない)には、Sun Chemical、Toyo Ink LLC、INX International Ink Co.、Hubergroup、Solar Inks Ltd.(Omya AG)などが含まれます。

最近の業界動向

* 2022年5月11日: Siegwerkは、紙および板紙用途向けに、バイオ再生可能含有量の高い新しいUVオフセットインクシリーズを発表しました。新しい「SICURA Litho Pack ECO」シリーズにより、Siegwerkはバイオ再生可能含有量の高い持続可能なインクソリューションをさらに追加し、循環経済に沿った製品提供を拡大することを目指しています。

* 2022年5月10日: Flint Groupは、乾燥プロセスを必要とせずに従来のヒートセットプロセス内でヒートセット品質の製品生産を可能にする画期的な開発である「Kryoset Flint」インクシリーズの発売を正式に発表しました。

本レポートは、世界の環境配慮型インク市場に関する包括的な分析を提供いたします。市場の定義、調査方法、エグゼクティブサマリー、市場の動向、セグメンテーション、競争環境、そして市場機会と将来のトレンドといった多岐にわたる側面を網羅しております。

レポートの範囲と定義

環境配慮型インクとは、顔料と油またはワニスを混合したもので、特にカーボンブラックと厚い亜麻仁油を主成分とし、揮発性有機化合物(VOC)をゼロに抑えたものが特徴です。本レポートでは、この環境配慮型インク市場を、タイプ別、用途別、および地域別に詳細にセグメント化して分析しています。市場規模はボリューム(メトリックトン)で示され、主要地域内の15カ国における市場規模と予測が提供されます。

市場の動向

市場の動向としては、主に以下の推進要因と抑制要因が挙げられます。

* 推進要因(Drivers):

* パッケージング産業からの需要の増加が、市場成長の大きな原動力となっています。

* 従来のインク印刷ソリューションにおけるVOC排出に対する懸念の高まりも、環境配慮型インクへの移行を加速させています。

* 抑制要因(Restraints):

* COVID-19パンデミックの発生による影響が、市場の成長を一時的に抑制する要因となりました。

* その他にもいくつかの抑制要因が存在します。

また、業界のバリューチェーン分析や、新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替製品の脅威、競争の度合いといったポーターのファイブフォース分析も実施されています。

市場セグメンテーション

市場は以下の主要なセグメントに分けられています。

* タイプ別(By Type): フリントインク、大豆ベースインク、UVインク、その他のタイプに分類されます。

* 用途別(By Application): ラベル・パッケージング、商業印刷、出版、その他の用途に分けられます。

* 地域別(By Geography): アジア太平洋、北米、欧州、南米、中東・アフリカの主要5地域に区分され、さらに各地域内の主要国(例:アジア太平洋地域では中国、インド、日本、韓国、北米では米国、カナダ、メキシコ、欧州ではドイツ、英国、フランス、イタリアなど)の詳細な分析が含まれています。

市場のパフォーマンスと予測

環境配慮型インク市場は、予測期間(2025年~2030年)において、年平均成長率(CAGR)が4%を超える成長を遂げると予測されています。

* 2025年には、北米地域が最大の市場シェアを占めると見込まれています。

* 一方、アジア太平洋地域は、予測期間中に最も高いCAGRで成長する地域となるでしょう。

本レポートでは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの将来の市場予測が提供されます。

競争環境

競争環境の分析では、市場における主要企業の動向が詳細に調査されています。これには、合併・買収、合弁事業、提携、契約といった戦略的活動、市場ランキング分析、そして主要企業が採用する戦略などが含まれます。

主要な企業としては、東洋インキ、INX International Ink Co.、Hubergroup、Omya AG、Sun Chemicalなどが挙げられ、これらの企業プロファイルも提供されます。

市場機会と将来のトレンド

最後に、本レポートでは市場の機会と将来のトレンドについても言及しており、今後の市場の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場動向

- 4.1 推進要因

- 4.1.1 包装産業からの需要の増加

- 4.1.2 従来のインク印刷ソリューションからのVOC排出に関する懸念の高まり

- 4.2 阻害要因

- 4.2.1 COVID-19パンデミック発生の影響

- 4.2.2 その他の阻害要因

- 4.3 産業バリューチェーン分析

- 4.4 ポーターのファイブフォース分析

- 4.4.1 新規参入の脅威

- 4.4.2 買い手の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション(数量ベースの市場規模)

- 5.1 タイプ別

- 5.1.1 フリントインク

- 5.1.2 大豆インク

- 5.1.3 UVインク

- 5.1.4 その他のタイプ

- 5.2 用途別

- 5.2.1 ラベルおよび包装

- 5.2.2 商業印刷

- 5.2.3 出版

- 5.2.4 その他の用途

- 5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 市場ランキング分析

- 6.3 主要企業が採用する戦略

- 6.4 企業プロファイル

- 6.4.1 Flint Group

- 6.4.2 Gans Ink & Supply

- 6.4.3 Hubergroup

- 6.4.4 INX International Ink Co.

- 6.4.5 Kao Collins Corporation

- 6.4.6 Siegwerk Druckfarben AG & Co. KGaA

- 6.4.7 Omya AG

- 6.4.8 Sun Chemical

- 6.4.9 Synthotex Chemicals Pvt. Ltd.

- 6.4.10 Toyo Ink America, LLC.

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

環境配慮型インクとは、従来のインクが抱える環境負荷や人体への影響といった課題を解決し、地球環境への配慮を最優先に開発されたインクの総称でございます。具体的には、原料の調達から製造、使用、廃棄、そしてリサイクルに至るインクのライフサイクル全体において、環境負荷の低減を目指す製品群を指します。石油系溶剤の使用を削減し、揮発性有機化合物(VOC)の排出を抑制すること、重金属などの有害物質を含まないこと、再生可能な資源を原料とすること、そして印刷物のリサイクルを阻害しないことなどが主な特徴として挙げられます。近年、地球温暖化対策や資源循環型社会への移行が世界的な課題となる中で、印刷業界においても環境負荷の少ないインクへの転換が強く求められており、その重要性はますます高まっております。

環境配慮型インクには、その特性や主成分によっていくつかの種類がございます。まず「植物油インク」は、石油系溶剤の代わりに大豆油、パーム油、亜麻仁油などの植物由来の油を主成分として使用するインクです。特に大豆油を使用したものは「ソイインク」とも呼ばれ、VOC排出量の削減や生分解性の高さが特徴です。ただし、乾燥性や耐摩擦性において従来のインクに劣る場合があり、改良が進められています。次に「水性インク」は、溶剤として水を使用するため、VOC排出が極めて少なく、臭気も少ないという利点があります。主に段ボールや食品包装、壁紙、テキスタイルなどの分野で広く利用されていますが、乾燥時間の長さや耐水性、耐光性の課題を克服するための技術開発が進められています。

「UV硬化型インク」は、紫外線(UV)を照射することで瞬時に硬化するインクです。溶剤をほとんど含まないためVOC排出がゼロであり、速乾性に優れる点が大きな特徴です。プラスチック、金属、ガラス、フィルムなどの非吸収性素材への印刷に適しており、生産性の向上にも寄与します。近年では、省電力で低発熱なLED光源を用いる「LED-UVインク」も普及しており、熱に弱い素材への印刷も可能になっています。また、「バイオマスインク」は、植物油インクよりも広義で、植物由来の原料(植物油、樹脂など)を一定割合以上含むインクを指し、バイオマスマークなどの認証制度によってその環境性能が評価されます。その他、VOCをほとんど含まない「ノンVOCインク」や、印刷物のリサイクル工程(脱インク処理)を容易にする「リサイクル対応インク」なども、環境配慮型インクの重要なカテゴリーでございます。

これらの環境配慮型インクは、多岐にわたる分野で活用されています。商業印刷分野では、チラシ、パンフレット、雑誌、書籍などに植物油インクが広く採用され、環境に配慮した印刷物として消費者にアピールされています。パッケージ印刷分野では、食品包装、飲料容器、化粧品、医薬品のパッケージに水性インクやUVインクが主流となっており、製品の安全性や衛生面、そしてリサイクル性が重視されています。建材・インテリア分野では、壁紙や床材、家具などに水性インクやUVインクが使用され、室内の空気環境改善に貢献しています。テキスタイル印刷では、衣料品やカーテンなどに水性インクが用いられ、肌への安全性や環境負荷低減が図られています。さらに、電子部品や自動車部品、ディスプレイなどの産業用印刷分野では、高機能なUVインクが精密な印刷に活用されています。デジタル印刷の普及に伴い、インクジェットプリンター用の水性、UV、低VOC溶剤系インクも環境配慮型へと進化を続けております。

環境配慮型インクの普及を支える関連技術も多岐にわたります。インクジェット技術は、微細なインク滴を正確に噴射することで、多品種少量生産やパーソナライズ印刷を可能にし、環境配慮型インクとの相性が非常に良いです。顔料粒子をナノレベルで均一に分散させる「ナノ分散技術」は、インクの発色性、安定性、定着性を向上させ、少ないインク量で高品質な印刷を実現します。UV硬化、LED-UV硬化、電子線(EB)硬化といった「硬化技術」は、瞬時硬化により乾燥工程のエネルギー消費を削減し、VOC排出ゼロを実現します。また、印刷物からインクを除去し、古紙を再生する「脱インク技術」は、リサイクル性を高めるインク開発と密接に連携しています。植物由来の樹脂や添加剤を開発する「バイオマス由来素材開発」は、インクのバイオマス度を高める上で不可欠です。さらに、エコマーク、グリーンプリンティング認定、バイオマスマークなどの「環境認証制度」は、製品の環境性能を客観的に評価し、消費者に分かりやすく伝える役割を担っています。

環境配慮型インクの市場背景には、いくつかの重要な要因がございます。第一に、消費者、企業、政府機関の環境意識が世界的に高まっていることです。SDGs(持続可能な開発目標)への取り組みが企業経営の必須事項となり、サプライチェーン全体での環境負荷低減が求められています。第二に、VOC排出規制や化学物質規制(REACH規則など)といった法規制の強化が進んでいることです。これにより、従来のインクでは対応が困難なケースが増え、環境配慮型インクへの転換が加速しています。第三に、企業のCSR(企業の社会的責任)やESG(環境・社会・ガバナンス)経営の観点から、環境負荷の少ない製品やサービスを選択する動きが活発化していることです。第四に、印刷業界におけるデジタル化や多品種少量生産へのシフトが、環境配慮型インクの需要を後押ししています。最後に、作業環境の改善や食品包装の安全性向上といった健康志向の高まり、そして資源循環型社会への移行という社会全体の大きな流れが、環境配慮型インクの普及を強く推進していると言えるでしょう。

将来展望として、環境配慮型インクはさらなる進化を遂げると予想されます。まず、環境性能のさらなる向上が挙げられます。バイオマス度の向上、特に非可食性バイオマス原料への転換が進み、食料競合の問題を回避する動きが加速するでしょう。VOC排出ゼロ化の徹底はもちろんのこと、リサイクル性や生分解性の向上、そして有害物質の完全排除に向けた研究開発が継続されます。次に、環境性能と同時に、速乾性、耐摩擦性、発色性、コストといった印刷性能や経済性の両立がより高度なレベルで求められます。特にデジタル印刷分野においては、高性能な環境配慮型インクの開発が競争力を左右する鍵となるでしょう。

用途の拡大も期待されます。エレクトロニクス、医療、自動車など、より高度な機能や信頼性が求められる分野への展開が進むとともに、3Dプリンティング用インクへの応用も視野に入ってきます。また、環境配慮型インクの評価基準の国際的な標準化が進み、エコマークなどの認証制度がさらに普及することで、消費者の認知度も向上していくと考えられます。サプライチェーン全体での最適化も重要な課題です。インクメーカー、印刷会社、素材メーカー、リサイクル業者との連携が強化され、インクのライフサイクルアセスメント(LCA)を導入し、継続的に改善していく取り組みが不可欠となります。最終的には、AIやIoTといった先端技術をインクの配合最適化、品質管理、印刷プロセスの効率化に活用することで、環境配慮型インクのさらなる普及と持続可能な社会の実現に貢献していくことが期待されています。