エクアドル ガラス容器市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

エクアドル容器ガラス市場レポートは、エンドユーザー(飲料[アルコール飲料{ビール、ワイン、スピリッツなど}、非アルコール飲料{ジュース、炭酸飲料(CSD)、乳製品ベース飲料など}]、食品[ジャム、ゼリー、マーマレード、油、ピクルスなど]、化粧品・パーソナルケア、医薬品など)と、色(フリント、グリーン、アンバーなど)別にセグメント化されています。市場予測は、数量(キロトン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

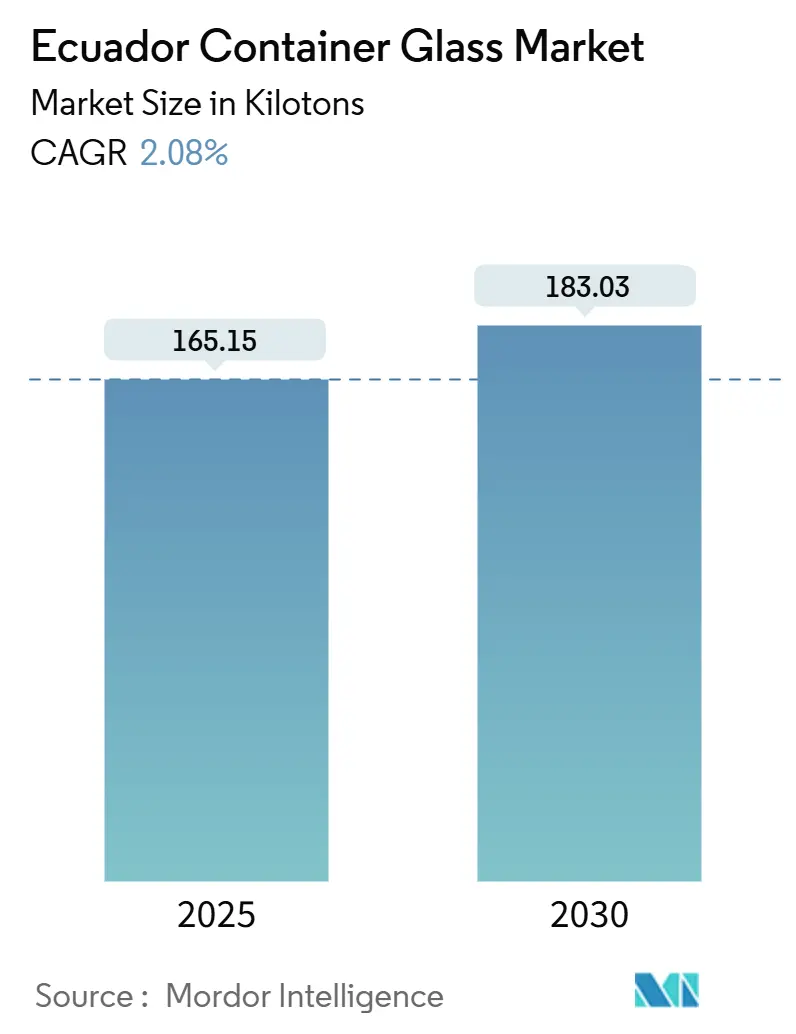

エクアドルのコンテナガラス市場は、2025年には165.15キロトンに達し、2030年までには183.03キロトンに成長し、予測期間中の年平均成長率(CAGR)は2.08%と見込まれております。この市場規模は、国内需要の成熟、単一メーカー構造、安定した飲料消費によって支えられています。一方で、段階的なプラスチック規制、輸出志向の食品加工、医薬品の充填・仕上げ分野の拡大が市場成長を牽引しています。リサイクル率の向上は、拡大生産者責任(EPR)規則の下で正式化され、生産者のカレットコストを削減し、都市部の消費者に響く循環経済の物語を強化しています。食品加工や医薬品における輸入代替戦略は、資本および設備購入を容易にするドル化と相まって、付加価値の高い現地生産を促進しています。しかし、干ばつによる電力配給制限、アンデス山脈を横断する脆弱な道路インフラ、軽量PETや金属缶との競争が、ガラスメーカーにエネルギー効率と軽量化への投資を促し、市場の量的な伸びを抑制する要因となっています。

主要な市場動向と洞察

持続可能なパッケージングへの需要増加

2020年のプラスチック削減に関する有機法は、いくつかの使い捨てプラスチック形式を段階的に廃止し、PET飲料ボトルに25%の再生材含有を義務付けています。これにより、プラスチック加工業者のコスト構造が上昇し、ガラスが規制に準拠した代替品として浮上しています。ReciVeciの「Recicla Siempre」のような小売店と提携した回収プログラムは、非公式のリサイクル業者に経済的インセンティブを提供し、カレットの入手可能性を高め、循環経済の物語を強化しています。科学に基づいた排出目標を持つ多国籍飲料ボトラーは、回帰性ガラスの採用を増やし、エクアドルの充填・醸造所との長期供給契約を深めています。ブランドは「プラスチックフリー」の主張を活用して都市部のスーパーマーケットで棚のプレミアムを獲得しており、マイクロプラスチック汚染に対する消費者の懸念の高まりが、このチャネルの勢いを維持しています。

ビール、ワイン、スピリッツ、炭酸飲料の高い消費量

エクアドルには250以上のクラフトビール醸造所があり、約8,000人の雇用を創出し、年間約20%の成長を遂げています。このセグメントは、官能品質を維持し、混雑した都市のビアホールでブランドを差別化するために330mlのガラス瓶に依存しています。スティルワインの輸入量は2023年に1,220万リットルに達し、年間7.1%増加しました。特殊ビールの輸入も14.8%増の2,620万リットルとなり、プレミアムガラスの需要を強化しています。スピリッツの販売量は安定していますが、ラム酒やアグアルディエンテの二次包装のアップグレードでは、伝統を伝えるエンボス加工のフリントボトルが好まれています。キトはクラフトビール販売の約3分の1を占め、回帰性容器の効率的なパレット回転を保証する高度に地域化された需要クラスターを形成しています。

食品・医薬品分野の拡大

政府による完成食品輸入代替奨励策は、ソース、ジャム、ベビーフード向けに耐熱性で不活性なガラス瓶を好む加工ラインへの資本流入を促しています。加工・包装機器の年間輸入額は2024年に2億3,500万米ドルに達し、それに伴う容器の需要増加を伴う継続的な工場アップグレードを示唆しています。地域的には、生物学的製剤の採用に牽引され、医薬品ガラスバイアルおよびアンプルは2033年までに8.06%のCAGRで進展すると予測されており、エクアドルも病院が慢性疾患治療を拡大するにつれてこの傾向に追随すると予想されます。食品接触材料の基準を厳格化する行政令4114への準拠は、国内および輸出の安全基準を満たす認定ガラス包装への移行を促しています。

政府による環境規制の推進

2012年から施行されている償還可能なPETボトル税(IRBP)は、PETの回収率を20%から80%に引き上げ、同時にガラスカレットも扱う回収ルートを専門化させました。キト、ガラパゴス、マナビ、アスアイ州における使い捨てプラスチックの市町村による禁止は、ガラスやその他の恒久的な材料への代替を加速させています。エクアドルが太平洋同盟の持続可能性に関する章に準拠していることは、包装のエコデザイン規則が厳格化される可能性を示唆しており、ガラスを低リスクで規制対応可能な選択肢として位置付けています。環境基金課徴金によって資金提供される公共啓発キャンペーンは、詰め替え可能な「グラウラー」スキームに焦点を当て、日常消費におけるガラスの利用をさらに一般化しています。

市場の抑制要因

脆弱性と物流の課題

エクアドルの道路網のうち舗装されているのはわずか20%であり、曲がりくねったアンデス山脈の峠道は、ガラスの破損リスクと運賃プレミアムを増加させ、特に地方の小売業者への供給に影響を与えています。全国の学校給食プログラムでは、コールドチェーン要件を回避し、製品損失を最小限に抑えるため、ガラス牛乳瓶ではなく無菌カートンが選択され、公共調達におけるコスト感度を示しています。グアヤキルの炉からキトへの内陸輸送は、標高による燃料サーチャージが加算され、コスト重視のセグメントでは軽量PETに対するガラスの競争力を低下させています。2023年から2024年にかけての電力配給制限は、炉の断続的な停止、在庫バッファの減少、中小企業(SME)のリードタイム増加につながりました。これらの物流上の摩擦は、主要な沿岸および高地の都市回廊以外への浸透を制約しています。

限られた国内生産能力

エクアドルには、O-I Cridesaが運営するグアヤキルに単一の統合炉しかありません。現代のガラス溶解には2億米ドル以上の投資が必要であり、新規参入を阻んでいます。特殊な金型や耐火ブロックの輸入ライセンスは複数の機関を経由するため、生産能力増強のリードタイムが長くなります。独占的な価格設定は地域からの輸入によって部分的に緩和されていますが、低アルミニウムバイアルのようなニッチなフォーマットは供給が制約されており、医薬品充填業者は出荷遅延のリスクにさらされています。製造許可の取得には11の手続きと48.5日を要する行政負担も、潜在的なブラウンフィールドプロジェクトを冷え込ませています。限られた冗長性は、購入者が単一の供給源に依存せざるを得ず、炉の再建サイクル中にサプライチェーンのリスクを高めています。

プラスチックおよび金属との競争

軽量PETや金属缶との競争は、コストに敏感なセグメントにおいてガラスの市場拡大を抑制する要因となっています。

セグメント分析

エンドユーザー別:飲料が優勢、化粧品が加速

2024年、エクアドルのコンテナガラス市場の量において、飲料が59.46%を占めました。これは、都市部におけるビール、ソーダ、スピリッツの根強い消費を反映しています。クラフトマイクロブルワリーは20リットルバッチあたり約61本のボトルを充填し、回帰性ボトルループは包装コストを削減しつつ、ゼロウェイストの誓約も満たしています。飲料向けエクアドルコンテナガラス市場規模は、プレミアム輸入とコールドチェーン小売店の拡大が需要を維持するにつれて、2%のCAGRで進展し、2030年までに110キロトンに達すると予測されています。ノンアルコール麦芽飲料やミネラルウォーターは、物流コストで缶と競争するために、軽量フリントデザインをますます選択しています。化粧品およびパーソナルケア製品は、トン数では小さいものの、裁量支出の増加とソーシャルメディア主導のプレミアム化に牽引され、2030年までに3.38%のCAGRを記録すると予測されており、処方を際立たせる装飾的なフリント香水瓶が奨励されています。地元のスキンケアラインは、リサイクル可能なガラス瓶を採用することで「クリーンビューティー」の主張を活用しており、国際的なプレステージブランドは装飾されたバイアルの輸入を続けています。

食品用途は、高酸性ソースや保存果物向けにガラスの耐熱性を活用しており、エクアドルの付加価値農産物輸出推進の恩恵を受けています。食品に割り当てられるエクアドルコンテナガラス市場シェアは、レトルトラインへの設備投資が増加するにつれて18%で安定すると予想されています。医薬品の採用は、ラテンアメリカ全体での注射剤の8.06%のCAGRに乗り、アンバーバイアルとアンプルに集中しています。咳止めシロップや小児用製剤は、不活性性と安全性に対する医師の認識と一致し、顕著なガラス採用を示しています。香水はニッチですが、プレミアムな希望小売価格を正当化するために手吹きボトルを好むアンデス植物抽出物の職人蒸留業者からマーケティング上の評価を得ています。

色別:フリントが主導権を維持、アンバーが急速に成長

フリントガラスは2024年の出荷量の54.32%を占め、飲料の透明性を際立たせ、鮮やかなラベルのコントラストを可能にするその汎用性によって支えられています。フリントボトルに関連するエクアドルコンテナガラス市場規模は、醸造所が回帰性を最適化するためにネック仕上げの標準化を採用するにつれて、2030年までに100キロトンに増加すると予想されています。Vetropackのボトル重量30%削減に匹敵する軽量化は、棚の魅力を損なうことなく運賃排出量を削減する道を提供します。フリントの優位性は、視認性と改ざん防止クロージャーの恩恵を受ける家族サイズの調味料瓶に対する消費者の好みにも起因しています。

アンバーガラスは、より小さな基盤から出発していますが、生物学的製剤やホップ入りIPAの光保護ニーズが高まるにつれて、2030年までに3.19%のCAGRで最速の軌跡を記録しています。アンバーボトルのエクアドルコンテナガラス市場シェアは、UV光の下で劣化する樽熟成スタウトを試す醸造業者に支えられ、2030年までに28%に上昇すると予測されています。健康・ウェルネス飲料のスタートアップは、機能性ショットにアンバードロッパーを採用し、セグメントのパイプラインを強化しています。グリーンガラスは伝統的なワイン輸入と一部のラガービールに結びついていますが、サプライチェーンの簡素化のために生産者がフリントに標準化するにつれて、そのシェアはわずかに減少しています。リサイクルイニシアチブは3つの主要な色ストリームすべてを収集しており、グアヤキルのカレット色選別ラインは1日あたり1.5トンの処理能力で稼働し、循環型原料の入手可能性を確保しています。

地理的分析

沿岸のグアヤス州は、グアヤキルの工業地帯に唯一の炉が位置しているため、ソーダ灰やカレットの輸入に有利な港湾近接性を提供し、国内生産の中心となっています。このクラスターは、太平洋市場向けの完成飲料をリーファーコンテナに積載する沿岸の充填業者や輸出業者にとってリードタイムを短縮します。キトは最大の消費拠点であり、国内のクラフトビール販売の約3分の1を占め、1日1.5トンのカレットを炉の原料として供給する初のグラスハブを擁しています。高地の流通業者は、4,000メートルを超える曲がりくねったルートのために高額な運賃マークアップを負担しますが、富裕層の消費者は専門のボトルショップを通じてプレミアムガラスの需要を維持しています。

ロハ州とアスアイ州は二次的な消費地域を形成し、合わせてクラフトビール需要の約10%を占め、回帰性容器に入った地元の醸造品を好む草の根観光の恩恵を受けています。アマゾン州はトン数では限定的ですが、エコツーリストに販売するニッチな植物抽出物生産者に関連して、化粧品ガラスの平均以上の採用を記録しています。エクアドルのコンテナガラス市場の物流チェーンは、マルチモーダルな引き渡しを統合しています。グアヤキル-ドゥラン間の鉄道セグメントはアンデス山脈を登るトラックレーンに接続し、逆ループはカレットを戻し、カレット比率が10%増加するごとに炉のエネルギー効率を2%向上させています。ドル化は、米国、中国、欧州連合から調達される特殊なストッパーや装飾コーティングのCIF輸入価格を安定させ、加工業者が投入コストの変動を管理できるようにしています。

2024年に承認された政府の7億米ドルのエネルギー競争力法パッケージは、再生可能電力購入契約(PPA)を解き放ち、中期的には炉の電力コストを削減する可能性があります。沿岸の風力プロジェクトやアンデス山脈の河川水力発電スキームは、現在、迅速な相互接続の資格を得ており、ガラス部門に溶解作業を脱炭素化する道を提供しています。キトとグアヤキルの市営埋立処分費は毎年上昇しており、飲料充填業者がカレットをバックホールし、処分コストを削減することを奨励しています。これらの地理的ダイナミクスは、沿岸と高地の緊密な相乗効果を維持しつつ、エクアドルのコンテナガラス市場を維持する上で地域化されたリサイクル拠点の価値を強化しています。

競争環境

エクアドルは事実上単一炉市場として機能しており、O-I Cridesaのグアヤキルにある連続溶解プラントが、飲料、食品、医薬品の充填業者にフリント、アンバー、グリーン容器を供給しています。コロンビア、ペルー、チリからの輸入業者は、ホウケイ酸バイアルや超フリント化粧品瓶などのニッチなフォーマットを供給し、標準ネックSKUに限定的な価格競争をもたらしています。高透過率酸素燃料バーナーやバッチ予熱器を含むエネルギー効率改修が進行中であり、上昇する電力料金とESG主導の炭素開示を相殺することを目的としています。O-IはReciVeciとGlass Hubで提携し、サプライヤーにロックされたカレットの流れを強化し、溶解温度を最大40°C削減し、Scope 1排出量を削減しています。

地域の充填業者は、プレミアムパッケージングを優先するミレニアル世代やZ世代の消費者にアピールするため、酸エッチング仕上げ、低鉛クリスタル、レーザーコーディングなどの差別化された装飾を求めています。輸入されたシュリンクスリーブアプリケーターにより、地元の充填業者は高額なラベル在庫なしで限定版デザインを実行でき、ケースあたりの平均販売価格(ASP)を高く維持しています。軽量化は主要な技術的競争分野であり、250mlアンバービール瓶の試験では、トップロード強度を損なうことなくガラス使用量を10%削減できることが示されており、運賃コストの削減と山岳道路での破損性能の向上が実現しています。

ブランドオーナーは、回帰性ガラスサイクルの90日間のフローティングをカバーするためにサプライチェーンファイナンスを採用しており、ボトルプールを担保とした銀行保証を利用しています。大手醸造所はしばしば社内にボトル洗浄ラインを維持していますが、新興のクラフト生産者はこのサービスを外部委託する傾向があり、共有ガラス物流プラットフォームの機会を浮き彫りにしています。規制遵守、特にプラスチック削減目標の実行は、ガラスの競争上の優位性を強化し、再生可能エネルギー導入への税制優遇は、PET加工業者に対する将来の運用コスト格差を縮小します。全体として、資本集約度、クローズドループカレットアクセス、および規制適合性が、エクアドルのコンテナガラス市場における中程度の競争強度を維持しています。

エクアドルコンテナガラス業界の主要企業

* O-I Glass, Inc.

* Vitro, S.A.B. de CV

* PSC Products Inc. (Vivaplex)

* Ecuaenvases Cia Ltda.

* Feemio Group Co., Ltd.

最近の業界動向

* 2025年1月:ReciVeciはMi Comisariatoと「Recicla Siempre」パイロットを開始し、キトに4つの小売店ベースの回収ステーションを追加しました。これにより、ガラスを含む他のリサイクル品が回収され、回収業者には食料品と交換可能なデジタルポイントが付与されます。

* 2024年10月:EcuavisaはGlass Hubの性能を強調し、施設が稼働開始から最初の四半期で1日あたり1.5トンの処理能力を達成し、エクアドル初のガラス専用回収センターを提供したと報じました。

* 2024年7月:第8回コパ・セルベセラ・ミタ・デル・ムンドが開催され、600のラテンアメリカビールブランドが集結し、クラフトビール部門が250の醸造所と8,000人の雇用という節目を迎えたことを強調しました。

* 2024年7月:世界銀行は7億米ドルの開発資金を承認し、エネルギー集約型ガラス溶解に恩恵をもたらす民間再生可能エネルギー発電を可能にするエネルギー条項が含まれています。

このレポートは、エクアドルのコンテナガラス市場に焦点を当てた包括的な分析を提供しています。コンテナガラスとは、ガラス製のボトルや容器を指し、窓ガラスなどの非コンテナガラス製品は対象外です。その化学的不活性、無菌性、不透過性、透明性といった優れた特性から、アルコール飲料(ビール、ワイン、スピリッツなど)および非アルコール飲料(ジュース、炭酸飲料、乳製品ベース飲料など)産業で特に重宝されています。また、食品(ジャム、ゼリー、蜂蜜、調味料、油、漬物など)、化粧品・パーソナルケア、医薬品(バイアル・アンプルを除く)、香水といった幅広いエンドユーザー分野で利用されています。市場は、これらのエンドユーザー別および色(グリーン、アンバー、フリント、その他の色)別にセグメント化され、出荷量(キロトン)で市場規模と成長が追跡されています。

市場は堅調な成長を示しており、2025年には165.15キロトンに達すると予測されています。その後、2030年までに年平均成長率(CAGR)2.08%で成長し、183.03キロトンに達すると見込まれています。

市場の成長を牽引する主な要因は多岐にわたります。環境意識の高まりに伴う持続可能なパッケージングへの需要増加、ビール、ワイン、スピリッツ、炭酸飲料といったアルコール・非アルコール飲料の高い消費量が挙げられます。さらに、食品および医薬品分野でのガラス容器の利用拡大、政府による環境規制の推進、ガラス製造における技術革新、そして消費者のプレミアム感のあるパッケージングへの嗜好も、市場拡大の重要な推進力となっています。

一方で、市場にはいくつかの課題も存在します。ガラス製品の脆さによる物流上の課題、特にエクアドルの高地地域における未舗装の道路や曲がりくねったルートは、破損リスクと輸送コストを増加させ、地方への配送を沿岸地域よりも高価にしています。また、国内生産能力の限界、原材料の調達およびサプライチェーンの透明性に関する問題、そしてプラスチックや金属といった代替パッケージング素材との競争も、市場の成長を抑制する要因となっています。

エンドユーザー別では、飲料セグメントが市場を圧倒的に支配しており、2024年の出荷量の59.46%を占めています。これは、クラフトビール、ワイン、スピリッツ、ソフトドリンクに対する堅調な需要に強く支えられています。色別では、アンバーガラスが最も速い成長セグメントとして注目されており、医薬品バイアルや紫外線保護を必要とするプレミアムビールスタイルからの需要に牽引され、3.19%のCAGRで成長すると予測されています。

エクアドルのプラスチック削減法は、市場に大きな影響を与えています。リサイクルPET含有量の義務化や使い捨てプラスチックの段階的禁止といった規制は、ガラスを環境規制に準拠したプレミアムな代替品として位置づけ、飲料ブランドなどがリターナブルボトルへの移行を検討する動きを促進しています。

競争環境においては、O-I Cridesa社が国内唯一のコンテナガラス炉を運営しており、市場シェアの60%以上を占めるなど、市場の集中度が高いことが特徴です。しかし、コロンビア、ペルー、チリといった近隣諸国からの輸入が、特定のニッチなフォーマットや需要のギャップを埋める役割を果たしています。

本レポートでは、これらの詳細な分析に加え、PESTEL分析、業界サプライチェーン分析、国内のコンテナガラス炉の容量と所在地、主要な輸出入データ(2021-2024年)、ポーターのファイブフォース分析、原材料分析、ガラスパッケージングのリサイクル動向、需要と供給のバランス、O-I Glass Inc.、Vitro S.A.B. de C.V.、Tecniglass S.A.などの主要企業の詳細なプロファイル、そして市場の機会と将来の展望についても深く掘り下げて分析しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 持続可能な包装への需要の高まり

- 4.2.2 ビール、ワイン、スピリッツ、炭酸飲料の高い消費量

- 4.2.3 食品および医薬品分野の拡大

- 4.2.4 環境規制に対する政府の推進

- 4.2.5 ガラス製造における技術的進歩

- 4.2.6 プレミアムパッケージに対する消費者の嗜好

-

4.3 市場の阻害要因

- 4.3.1 脆弱性と物流の課題

- 4.3.2 限られた国内生産能力

- 4.3.3 調達と透明性の問題

- 4.3.4 プラスチックおよび金属との競合

- 4.4 PESTEL分析

- 4.5 産業サプライチェーン分析

-

4.6 エクアドルのコンテナガラス炉の容量と場所

- 4.6.1 工場の場所と操業開始年

- 4.6.2 生産能力

- 4.6.3 炉の種類

- 4.6.4 生産されるガラスの色

-

4.7 コンテナガラスの輸出入データ – 主要な輸出入先を網羅

- 4.7.1 輸入量と金額、2021-2024年

- 4.7.2 輸出量と金額、2021-2024年

-

4.8 ポーターの5つの力分析

- 4.8.1 新規参入者の脅威

- 4.8.2 供給者の交渉力

- 4.8.3 買い手の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 競争上の対抗関係

- 4.9 原材料分析

- 4.10 ガラス包装のリサイクル動向

- 4.11 ガラス包装の需要と供給分析

5. 市場規模と成長予測(数量)

-

5.1 エンドユーザー別

- 5.1.1 飲料

- 5.1.1.1 アルコール飲料

- 5.1.1.1.1 ビール

- 5.1.1.1.2 ワイン

- 5.1.1.1.3 スピリッツ

- 5.1.1.1.4 その他のアルコール飲料(サイダーおよびその他の発酵飲料)

- 5.1.1.2 ノンアルコール飲料

- 5.1.1.2.1 ジュース

- 5.1.1.2.2 炭酸飲料(CSD)

- 5.1.1.2.3 乳製品ベース飲料

- 5.1.1.2.4 その他のノンアルコール飲料

- 5.1.2 食品(ジャム、ゼリー、マーマレード、蜂蜜、ソーセージおよび調味料、油、ピクルス)

- 5.1.3 化粧品およびパーソナルケア

- 5.1.4 医薬品(バイアルおよびアンプルを除く)

- 5.1.5 香水

-

5.2 色別

- 5.2.1 グリーン

- 5.2.2 アンバー

- 5.2.3 フリント

- 5.2.4 その他の色

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向と発展

- 6.3 企業別市場シェア分析(最新生産能力に基づく)

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 O-I Glass Inc.

- 6.4.2 Vitro S.A.B. de C.V.

- 6.4.3 Tecniglass S.A.

- 6.4.4 Ecuaenvases Cia Ltda.

- 6.4.5 PSC Products Inc. (Vivaplex)

- 6.4.6 Cristales del Austro Cristalaus Cía. Ltda.

- 6.4.7 FABRICA DE ESPEJOS VITROROCA C. LTDA.

- 6.4.8 Vicadtech Cía. Ltda.

- 6.4.9 SMIJ S.A.

- 6.4.10 CristalWood

- 6.4.11 Vidrios El Edén

- 6.4.12 Envases del Litoral S.A.

- 6.4.13 Feemio Group Co., Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

エクアドルにおけるガラス容器とは、飲料、食品、医薬品、化粧品など、多岐にわたる製品の包装に使用されるガラス製の容器全般を指します。ガラスは、その透明性、内容物に対する化学的安定性、優れたバリア性、そして高いリサイクル性から、世界中で広く利用されている素材です。エクアドルにおいても、これらの特性が評価され、特に食品・飲料産業を中心に重要な役割を担っています。国内での生産に加え、特定の用途やデザインの容器は輸入されており、エクアドルの消費者の生活や産業活動に深く根ざしています。ガラス容器は、内容物の品質を保持し、消費者に安全と安心を提供する上で不可欠な存在です。

エクアドルで流通しているガラス容器の種類は非常に多様です。まず形状と用途によって分類すると、最も一般的なのは飲料用のボトルで、ビール、ソフトドリンク、ミネラルウォーター、ジュース、牛乳などの液体製品に広く使われています。また、ジャム、蜂蜜、ソース、ピクルス、ベビーフードといった食品の保存には、広口のジャー(瓶)が多用されます。医薬品分野では、シロップ剤用のボトルや、注射剤、錠剤、軟膏用の小型バイアル、アンプルなどが用いられます。化粧品業界では、香水瓶、ローションボトル、クリームジャーなど、デザイン性を重視した容器が多く見られます。色についても、透明(フリントガラス)が最も一般的ですが、紫外線から内容物を保護するために琥珀色(アンバーガラス)のボトルがビールや一部の医薬品に、また緑色のボトルがワインや特定の飲料に使用されることもあります。製造方法では、吹きガラス製法によるボトルやジャーが主流であり、これらの容器は、それぞれの内容物の特性や市場のニーズに合わせて、最適な形状、容量、色、そして強度で製造・供給されています。

エクアドルにおけるガラス容器の用途は非常に広範です。最も主要な用途は食品・飲料分野であり、国内で生産されるビール、清涼飲料水、ミネラルウォーター、果物ジュース、乳製品、コーヒー、そして様々な加工食品(ジャム、蜂蜜、ソース、ピクルスなど)の包装に不可欠です。ガラスは内容物の風味や品質を損なうことなく長期保存を可能にするため、特に食品の鮮度保持において高い評価を得ています。次に重要なのが医薬品分野です。ガラスは化学的に不活性であり、内容物との反応が少ないため、シロップ、注射液、点眼薬、錠剤など、厳格な品質管理が求められる医薬品の容器として広く採用されています。また、化粧品業界では、香水、ローション、クリームなどの高級感を演出するパッケージとして、ガラス容器が選ばれています。その透明性や光沢は、製品の魅力を高める上で重要な要素となります。その他にも、実験室用の試薬瓶、一部の家庭用洗剤や化学薬品の容器、さらには装飾品や食器としても利用されています。このように、ガラス容器はエクアドルの様々な産業において、製品の保護、品質保持、そしてブランドイメージの向上に貢献する多機能なパッケージングソリューションとして活用されています。

エクアドルにおけるガラス容器の製造および利用には、様々な先進技術が関与しています。製造プロセスでは、まず主原料である珪砂、ソーダ灰、石灰石、そして重要なリサイクルガラス(カレット)を高温の溶解炉で溶融します。この溶解炉は、エネルギー効率の最適化と排出ガス削減のために、最新の燃焼技術や排熱回収システムが導入されています。溶融されたガラスは、IS(Individual Section)マシンと呼ばれる自動成形機によって、高速かつ精密にボトルやジャーの形状に成形されます。成形後、ガラスの内部応力を除去し強度を高めるために、徐冷炉(アニーリングレア)でゆっくりと冷却されます。品質管理においては、最新の光学検査システムが導入されており、ひび割れ、気泡、寸法誤差などの欠陥を自動で検出し、不良品を排除します。また、容器の表面強度を高め、傷つきにくくするための表面処理技術も用いられています。充填・包装技術も重要です。ガラス容器は、洗浄、殺菌、充填、打栓、ラベリングといった一連の工程を経て製品化されます。これらの工程には、高速かつ衛生的な自動機械が不可欠です。さらに、リサイクル技術も関連技術の重要な柱です。使用済みガラス容器の回収、選別、破砕、洗浄、そして再溶解といったプロセスは、資源の有効活用と環境負荷の低減に貢献しています。カレットの利用は、新たなガラス製造におけるエネルギー消費量と原材料使用量を大幅に削減するため、その品質向上と安定供給が常に求められています。

エクアドルのガラス容器市場は、国内の食品・飲料産業の成長と密接に関連しています。主要な国内メーカーとしては、Vitro Envases Ecuador S.A.(旧FANASA)が挙げられ、ビール、ソフトドリンク、食品、医薬品向けに幅広いガラス容器を供給し、国内需要の大部分を賄う重要な役割を担っています。市場の需要を牽引しているのは、人口増加と経済成長に伴う消費量の拡大、特に加工食品や飲料の消費増加です。また、健康志向の高まりや、プラスチックに代わる環境に優しい素材への関心から、ガラス容器の需要は安定しています。ガラスはリサイクル可能であり、内容物の品質を長期にわたって保持できるという利点が、消費者の選択に影響を与えています。一方で、市場はいくつかの課題にも直面しています。製造における高いエネルギーコスト、プラスチックや金属缶といった他の包装材料との競争、そして物流コストが挙げられます。特に、エクアドルは自然災害リスクがあるため、サプライチェーンの安定性確保も重要な課題です。リサイクルインフラの整備も進められていますが、回収率の向上と高品質なカレットの安定供給は、今後の市場発展における鍵となります。輸入されるガラス容器は、主に国内で生産されていない特殊な形状や、特定の高級品向けのデザイン性の高い製品が中心です。

エクアドルのガラス容器市場は、今後も持続的な成長が見込まれます。主な成長ドライバーは、国内の食品・飲料産業のさらなる発展、特にクラフトビールやオーガニック食品、プレミアム飲料といった高付加価値製品の市場拡大です。これらの製品は、品質とブランドイメージを重視するため、ガラス容器が選ばれる傾向にあります。環境意識の高まりは、ガラス容器にとって追い風となるでしょう。リサイクル性の高さは、持続可能な社会への貢献という観点から、消費者や企業にとって重要な選択基準です。このため、リサイクル率の向上、カレット利用率の増加、そして容器の軽量化技術の開発が、今後の業界の主要な焦点となるでしょう。軽量化は、原材料の使用量を減らすだけでなく、輸送コストや排出ガスの削減にも寄与します。技術革新の面では、製造プロセスのさらなる自動化と効率化、そしてより高度な品質管理システムの導入が進むと予想されます。また、消費者の多様なニーズに応えるため、デザインの多様化やカスタマイズされた容器の提供も重要性を増すでしょう。課題としては、エネルギー価格の変動、競合素材との差別化、そしてリサイクルシステムのさらなる強化が挙げられます。しかし、ガラス容器が持つ本質的な利点と、環境への配慮という現代社会の要請に応える能力を考慮すると、エクアドルにおけるガラス容器の将来は明るいと言えるでしょう。政府や業界団体によるリサイクル推進政策や、環境規制の強化も、市場の健全な発展を後押しする要因となることが期待されます。