エクアドル石油・ガスミッドストリーム市場規模・シェア分析:成長トレンドと予測(2025年~2030年)

エクアドル石油・ガスミッドストリーム市場は、プロセスタイプ(輸送、貯蔵、およびLNGターミナル)によって分類されます。本レポートでは、エクアドル石油・ガスミッドストリーム市場の市場規模と予測を、上記すべてのセグメントについて10億米ドルで提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

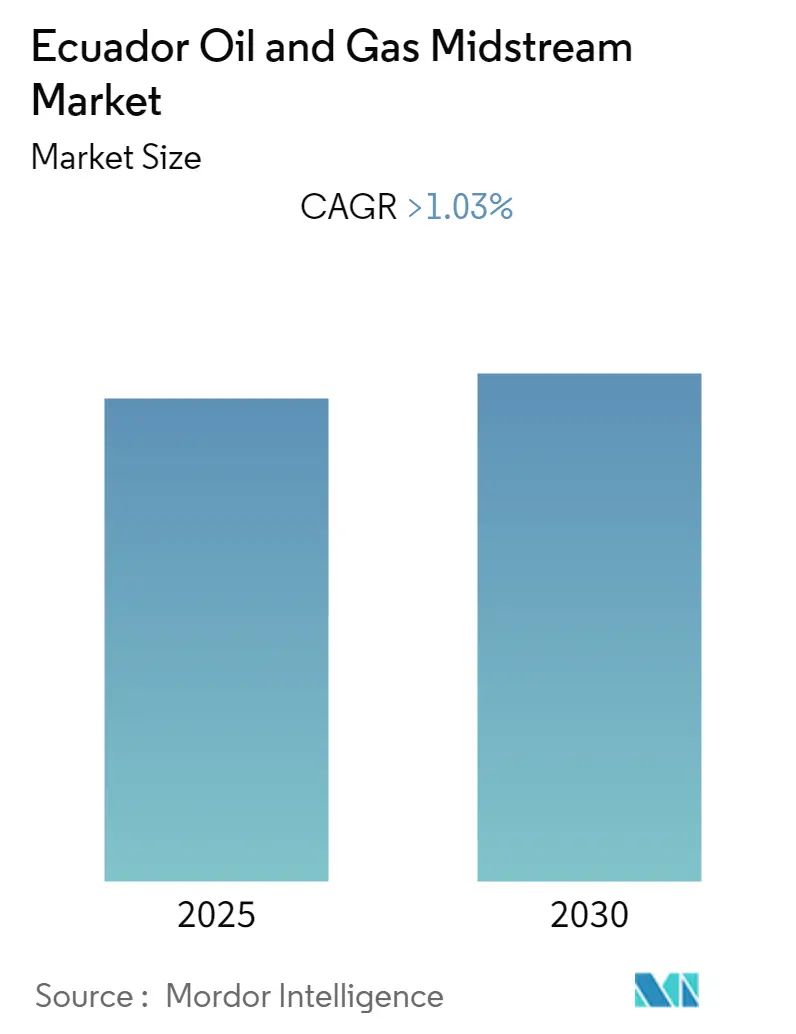

エクアドルの石油・ガスミッドストリーム市場に関する本レポートは、2030年までの予測を提供しています。市場はプロセスタイプ別に、輸送、貯蔵、LNGターミナルに分類され、各セグメントの市場規模と予測が米ドル建てで示されています。調査期間は2021年から2030年で、2024年を基準年とし、2025年から2030年を予測期間、2021年から2023年を履歴データ期間としています。この市場は予測期間中に1.03%を超える年平均成長率(CAGR)を記録すると予想されており、市場集中度は中程度です。

2020年にはCOVID-19パンデミックにより市場はマイナスの影響を受けましたが、現在ではパンデミック前の水準に回復しています。

中期的には、天然ガスと石油の需要増加、国内の石油生産量の増加、および石油・ガス産業の自由化といった要因が、予測期間中のエクアドルの石油・ガスミッドストリーム市場の需要を押し上げると見込まれています。一方で、再生可能エネルギー導入の増加や原油価格の変動は、投資家が石油・ガスミッドストリーム産業への大規模投資を行うことをためらわせる要因となっており、これが市場の成長を抑制すると予想されます。しかしながら、チリ、ペルー、中国などの国々との原油輸送のための新しいパイプラインの利用が期待されており、これが国内のミッドストリーム企業にとって機会となると考えられます。

主要な市場トレンドと洞察

1. 輸送部門の成長

エクアドルの原油生産量は、2021年の日量約50万2千バレルから2030年までに日量59万バレル以上に増加すると予測されています。エクアドルは、米国やカナダなどにとって3番目に大きな外国産原油供給源でした。

エクアドル政府によると、ペトロエクアドルのラ・リベルタッド製油所(日量4万5千バレル)、エスメラルダス製油所(日量11万バレル)、シュシュフィンディ製油所(日量2万バレル)は、民間譲許の下で運営される予定です。さらに、政府はレプソル、CNPC、エニ、チリのエナップを含む22社のサービス契約を再交渉する方針です。

2022年10月には、16の国際石油会社がエクアドルの6つの探査ブロックへの投資に関心を示しました。これにより、国内生産量は日量最大2万4千バレル増加する可能性があります。また、エクアドルは今月初め、アマゾン地域のイントラカンポスIIブロックに対し、20億米ドルの入札プロセスを開始しました。これは、ギレルモ・ラッソ大統領が現在の49万バレルから2025年までに日量75万6千バレルに生産量を増やすという目標の一環です。原油探査の拡大は、国内の原油供給と輸送の成長を支援することになるでしょう。

さらに、政府はペトロザモラSA、グランド・ティエラ・エナジーLLC、フロンテラ・ジオパークにプロジェクトを授与しました。これらの企業は、これらのプロジェクトの一環として27の探査井を掘削することを約束しています。

なお、エクアドルの原油生産量は2021年に1.4%減少し、2020年の日量47万9千バレルに対し、日量47万3千バレルでした。しかし、上記の点から、輸送部門は国内市場の成長を促進すると予想されます。

2. 石油・ガス市場の自由化が市場を牽引

エクアドル経済は石油・ガス部門に大きく依存しています。例えば、2021年には石油・ガス輸出が同国の総輸出の約3分の2を占めました。

石油・ガス産業は、汚職と非効率な運営によって抑制されてきました。上流、中流、下流のすべての石油・ガス部門は国営石油会社によって支配されており、結果として政府機関によって実質的に運営されてきました。

石油・ガス部門の収益低下が同国に大きな経済的障害をもたらしているため、政府はこれらの問題に対処するよう圧力を受けています。新政府は、上流部門だけでなく下流部門においても民間部門の投資を奨励することに熱心です。

2022年、エクアドル政府は炭化水素産業の回復と強化に向けた努力を続けました。2022年上半期には、パンデミック前の生産水準を回復し、それを上回るための措置が取られました。また、政府が掲げる目標は、今後5年間で石油生産量を日量100万バレルに倍増させることであり、これは中長期的にのみ達成可能な目標です。この目的のため、エクアドルは今後5年間で120億米ドルの投資を求めています。石油・ガス部門への投資の増加は、ミッドストリーム部門の成長を支援するでしょう。

さらに、エクアドルの総石油液体消費量は22.5%増加しました。2021年には日量24万9千バレルとなり、2020年の日量20万3千バレルと比較して増加しています。

したがって、石油・ガス探査・生産活動の増加と新規投資は、生産された原油および精製された原油の移動のための強力な輸送インフラを必要とする可能性が高く、これが予測期間中のミッドストリーム市場を牽引すると予想されます。

競争環境

エクアドルの石油・ガスミッドストリーム市場は部分的に統合されています。主要なプレーヤーには、Eni SpA、OCP Ecuador、Techint International Construction Corp.、Sycar LLC、Occidental Petroleum Corporationなどが含まれます。

最近の業界動向

* 2022年10月:エクアドルの国営石油会社ペトロエクアドルは、アミスタッド沖合ガス田の生産能力を増強する請負業者を選定する予定です。選定された請負業者は、少なくとも5億米ドルを投資し、天然ガス生産量の増加を目指します。天然ガス生産量の増加は、国内の天然ガス供給と輸送の成長を支援するでしょう。

* 2022年3月:フロンテラ・エナジー・コーポレーションは、エクアドルのペリコブロックにあるTui-1探査井で、API度27.2度の軽質原油を発見したと発表しました。

このレポートは、エクアドルの石油・ガスミッドストリーム市場に関する包括的な分析を提供しています。ミッドストリーム部門は、原油、天然ガス、および精製製品の輸送、貯蔵、取引といった重要な活動を網羅しており、エネルギーサプライチェーンの中核を成すものです。本調査は、この市場の現状、将来の展望、主要な動向、および競争環境を詳細に評価することを目的としています。

レポートの主要な焦点は、市場を「プロセスタイプ別」にセグメント化することにあります。具体的には、「輸送」、「貯蔵」、および「LNGターミナル」の三つの主要なプロセスタイプに細分化されており、それぞれのセグメントにおける市場規模と予測は、収益(USD Billion)に基づいて算出されています。これにより、各プロセスタイプが市場全体に与える影響と、それぞれの成長機会が明確に示されます。

主要な調査結果として、エクアドルの石油・ガスミッドストリーム市場は、予測期間である2025年から2030年にかけて、1.03%を超える年平均成長率(CAGR)で着実に成長すると予測されています。この成長は、国内および国際的なエネルギー需要の変動、インフラ投資の進展、および政府の政策によって推進されると見られています。

レポートは、以下の主要なセクションで構成されています。

まず、「はじめに」では、調査の範囲、市場の定義、および分析の前提条件が明確にされています。続く「エグゼクティブサマリー」では、レポート全体の主要な調査結果と結論が簡潔にまとめられており、読者が市場の全体像を迅速に把握できるようになっています。「調査方法論」では、データ収集と分析に用いられた厳密な手法が説明され、レポートの信頼性と透明性が保証されています。

「市場概要」のセクションは、市場の多角的な側面を深く掘り下げています。ここでは、現在進行中および計画中の主要なミッドストリームプロジェクトのリストが提供され、将来のインフラ開発の方向性が示されます。また、2015年から2021年までのエクアドルの原油輸出入データ(USD Billion)が提示され、市場の歴史的な動向と貿易パターンが分析されています。「最近のトレンドと動向」では、技術革新、市場構造の変化、および新たなビジネスモデルが議論され、「政府の政策と規制」では、市場に影響を与える法制度や環境規制が詳細に検討されています。「市場のダイナミクス」では、市場を牽引する「推進要因」(例:エネルギー需要の増加、インフラ投資の必要性)と、成長を阻害する「抑制要因」(例:環境問題、地政学的リスク、資金調達の課題)が分析されます。さらに、「サプライチェーン分析」と「PESTLE分析」を通じて、市場を取り巻く外部環境と内部構造が包括的に評価されています。

「競争環境」のセクションでは、市場における主要プレーヤーの戦略と活動に焦点が当てられています。合併・買収、合弁事業、提携、およびその他の戦略的合意が分析され、市場の競争構造が明らかにされます。また、Eni SpA、OCP Ecuador、Techint International Construction Corp、Sycar LLC、Occidental Petroleum Corporationといった主要企業の詳細なプロファイルが提供され、それぞれの事業戦略、強み、および市場での位置付けが評価されています。

最後に、「市場機会と将来のトレンド」のセクションでは、市場の潜在的な成長分野と、今後数年間にわたる主要なトレンドが特定されています。これにより、投資家や市場参加者は、将来の戦略を策定するための貴重な洞察を得ることができます。

このレポートは、2021年から2024年までの過去の市場規模データと、2025年から2030年までの予測市場規模をカバーしており、エクアドルの石油・ガスミッドストリーム市場における意思決定者にとって不可欠な情報源となるでしょう。最終更新日は2025年1月14日です。

1. はじめに

- 1.1 調査範囲

- 1.2 市場の定義

- 1.3 調査の前提条件

2. エグゼクティブサマリー

3. 調査方法

4. 市場概要

- 4.1 はじめに

- 4.2 主要な今後のおよびパイプライン中のミッドストリームプロジェクトのリスト

- 4.3 原油輸出入データ、10億米ドル、エクアドル、2015-2021年

- 4.4 最近の傾向と発展

- 4.5 政府の政策と規制

- 4.6 市場のダイナミクス

- 4.6.1 推進要因

- 4.6.2 阻害要因

- 4.7 サプライチェーン分析

- 4.8 PESTLE分析

5. 市場セグメンテーション – プロセスタイプ別

- 5.1 輸送

- 5.2 貯蔵

- 5.3 LNGターミナル

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 主要企業が採用する戦略

- 6.3 主要企業プロファイル

- 6.3.1 Eni SpA

- 6.3.2 OCP Ecuador

- 6.3.3 Techint International Construction Corp

- 6.3.4 Sycar LLC

- 6.3.5 Occidental Petroleum Corporation

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

エクアドルの石油・ガスミッドストリーム部門は、同国の経済とエネルギー供給において極めて重要な役割を担っております。このキーワードについて、定義、種類、用途、関連技術、市場背景、そして将来展望にわたる包括的な概要を以下に詳述いたします。

まず、エクアドルにおける石油・ガスミッドストリームの「定義」についてご説明いたします。石油・ガス産業は、一般的に上流(探査・生産)、中流(輸送・貯蔵・加工)、下流(精製・販売)の三つの主要なセグメントに分けられます。このうち中流部門は、原油、天然ガス、およびそれらの派生製品を生産地から精製所、貯蔵施設、または輸出港へと移動させるためのインフラとサービス全般を指します。エクアドルの場合、主要な油田がアマゾン地域に集中しているため、太平洋岸の港や国内の消費地まで効率的に輸送する中流インフラの存在は不可欠でございます。具体的には、パイプライン、貯蔵ターミナル、ガス処理プラント、液化石油ガス(LPG)施設などがこの部門に含まれます。

次に、「種類」について見ていきましょう。エクアドルの石油・ガス中流部門には、主に以下のインフラと活動が含まれます。第一に、パイプライン輸送です。原油輸送の主要な動脈として、国営石油会社ペトロエクアドル(EP Petroecuador)が運営する「システマ・オレオドゥクト・トランセクアトリアーノ(SOTE)」と、民間コンソーシアムが運営する「オレオドゥクト・デ・クルードス・ペサドス(OCP)」の二つの主要なパイプラインが存在します。SOTEは主に軽質・中質原油を、OCPは重質原油をアマゾン地域の油田から太平洋岸のエスメラルダスやバラオの輸出ターミナルまで輸送しています。天然ガスパイプラインは、国内の発電所や産業向けに比較的小規模ながら存在します。第二に、貯蔵施設です。エスメラルダスやプエルト・ボリバルなどの港湾地域には、輸出入される原油や燃料を一時的に貯蔵するための大型タンクターミナルが整備されています。これらは、供給の安定化や異なる種類の原油をブレンドする目的でも利用されます。第三に、ガス処理プラントです。天然ガスから不純物(硫化水素、二酸化炭素など)を除去し、販売可能な状態にするための施設であり、LPGや天然ガス液(NGL)といった高価値製品の回収も行われます。

これらのミッドストリームインフラの「用途」は多岐にわたります。最も基本的な用途は、生産された原油や天然ガスを、地理的に離れた精製所や輸出港、あるいは国内の消費地へと効率的かつ安全に輸送することです。エクアドルの場合、アマゾン地域の油田から太平洋岸まで約500kmに及ぶ距離を横断する必要があるため、パイプラインは最も経済的で信頼性の高い輸送手段でございます。また、貯蔵施設は、生産と消費の間の時間差を吸収し、需給バランスを調整することで、エネルギー供給の安定化に貢献します。さらに、異なる品質の原油をブレンドし、国際市場の要求に応じた製品を供給する役割も担っています。ガス処理プラントは、天然ガスに付加価値を与え、LPGやNGLといったより高価な製品を生産することで、国の収益向上にも寄与しています。

「関連技術」としては、中流部門の効率性と安全性を高めるための様々な技術が導入されています。パイプライン輸送においては、流量、圧力、温度などを遠隔で監視・制御するSCADA(監視制御データ収集)システムが不可欠です。また、パイプラインの内部腐食を防ぐためのコーティング技術や電気防食、そしてパイプライン内部を走行しながら欠陥を検出するインテリジェントピグ(Smart Pig)などの検査技術が用いられています。貯蔵施設では、蒸発損失を最小限に抑えるための浮屋根式タンクや、自動在庫管理システムが導入されています。ガス処理プラントでは、アミン処理による酸性ガス除去、低温分離によるNGL回収、膜分離技術などが活用されています。さらに、環境保護の観点から、漏洩検知システム、排出ガス処理技術、そして生態系への影響を最小限に抑えるための建設技術も重要な関連技術でございます。

エクアドルの石油・ガス中流部門の「市場背景」は、国営企業が主導する構造が特徴でございます。主要な中流インフラの大部分は、国営石油会社ペトロエクアドルが所有・運営しており、SOTEパイプラインや主要な貯蔵ターミナルがこれに該当します。一方、OCPパイプラインは、国際的な石油会社からなる民間コンソーシアムによって運営されています。この部門が抱える課題としては、まずインフラの老朽化が挙げられます。特にSOTEパイプラインは建設から長い年月が経過しており、メンテナンスと更新が喫緊の課題となっています。アマゾン地域の不安定な地盤や自然災害(地滑りなど)によるパイプラインの損傷リスクも常に存在します。また、新規インフラへの投資不足、アマゾン地域における先住民コミュニティとの関係や環境保護に関する社会的な問題、そして政府の政策変更や社会不安といった政治的リスクも、この部門の発展を阻害する要因となり得ます。国内の天然ガス市場はまだ十分に発達しておらず、その利用拡大も課題の一つです。規制環境は、エネルギー鉱業省が監督し、環境規制や安全規制、料金設定に関する規定が存在します。

最後に、「将来展望」について考察いたします。エクアドルの石油・ガス中流部門は、今後いくつかの重要な変化を経験する可能性があります。第一に、既存インフラの近代化と拡張です。SOTEパイプラインの改修や能力増強、OCPパイプラインの効率化は、国の原油輸出能力を維持・向上させる上で不可欠です。第二に、天然ガス利用の拡大です。国内の発電所でのガス利用促進、LPG生産能力の増強、そしてガスパイプライン網の整備は、国内エネルギー供給の多様化と安定化に寄与すると期待されます。第三に、民間投資の誘致です。政府は財政的な制約から、中流部門への民間投資を積極的に誘致する方針を示す可能性があり、官民連携(PPP)モデルの活用が進むかもしれません。第四に、環境・社会配慮の強化です。国際的なESG(環境・社会・ガバナンス)投資の重要性が高まる中、エクアドルの中流部門も、漏洩防止技術の導入、排出削減、そして地域コミュニティとの協調といった持続可能な運営への取り組みを一層強化していくことが求められます。長期的には、石油・ガスインフラを将来的に水素輸送やCO2回収・貯蔵(CCS)に転用する可能性も視野に入れられるかもしれません。これらの取り組みを通じて、エクアドルの石油・ガス中流部門は、国の経済成長とエネルギー安全保障に引き続き貢献していくことでしょう。