渦電流探傷 (ET) 市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

渦電流探傷試験市場レポートは、携帯性(ポータブル/ハンドヘルド、据え置き型/ベンチトップなど)、探傷技術(従来の渦電流探傷試験、渦電流アレイなど)、エンドユーザー産業(石油・ガス、発電、航空宇宙など)、および地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

渦電流探傷(ET)市場に関する本レポートは、2025年から2030年までの市場規模、シェア、成長トレンド、および予測を詳細に分析しています。

市場概要

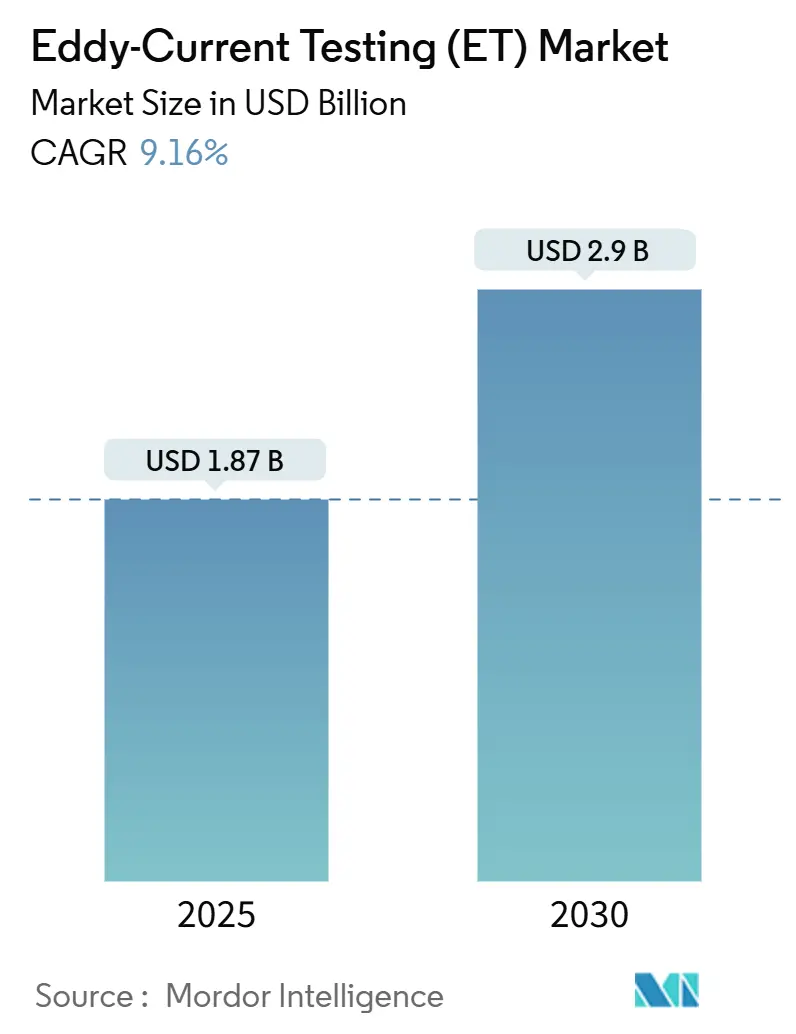

渦電流探傷市場は、2025年に18.7億米ドルに達し、2030年には29億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は9.16%です。この市場の急成長は、老朽化したインフラの監視において、従来の検査方法では検出が困難な地下の欠陥を発見する上で、ET技術の重要性が高まっていることを反映しています。アジア太平洋地域が最も急速に成長し、最大の市場となっています。市場の集中度は中程度です。

成長の主な要因としては、航空宇宙分野におけるメンテナンスプログラムの拡大、石油・ガス資産の寿命延長プロジェクト、そして検査データを予知保全インテリジェンスに変換するインダストリー4.0のデジタルフレームワークの急速な統合が挙げられます。アジア太平洋地域は、大規模な製造自動化と原子力発電への投資に支えられ、地域市場を牽引しています。携帯型・ハンドヘルドシステムはその現場での汎用性から出荷を支配していますが、メーカーがゼロ欠陥要件を満たすためにインライン品質チェックを組み込むにつれて、自動化およびロボットソリューションが最も強い勢いを見せています。

主要な市場動向

* 携帯性別: 2024年に携帯型・ハンドヘルドシステムが渦電流探傷市場の48.5%を占めました。自動化・ロボットプラットフォームは2030年までに13.9%のCAGRで拡大すると予測されています。

* 探傷技術別: 従来の渦電流法が2024年に37.1%の収益シェアを占めましたが、渦電流アレイソリューションは2030年までに14.2%と最も高いCAGRを記録すると予測されています。

* エンドユーザー産業別: 石油・ガスが2024年に24.3%の市場規模を占め、自動車・輸送分野が2030年までに13.4%のCAGRで最も速く成長すると見込まれています。

* 地域別: アジア太平洋地域が2024年に37.4%の収益シェアを保持し、予測期間を通じて10.6%の地域をリードするCAGRで成長しています。

市場の成長要因

渦電流探傷市場の成長を牽引する主な要因は以下の通りです。

* 軽量合金検査に対する航空宇宙MRO(整備・修理・オーバーホール)需要の増加(CAGRへの影響:+1.8%): 炭素繊維複合材やアルミニウム・リチウム合金の検査には高精度が求められ、渦電流アレイが優れた性能を発揮します。規制強化と自動化リグの導入が需要を後押ししています。

* 石油・ガス寿命延長プロジェクトの拡大(CAGRへの影響:+2.1%): 成熟資産の最大化に向けた投資が増加し、高度な断熱材下腐食(CUI)チェックが不可欠です。パルス渦電流ツールは、高コストな剥離作業を不要にし、遠隔監視も可能にします。

* インライン製造品質管理における自動化の推進(CAGRへの影響:+1.6%): インダストリー4.0のゼロ欠陥目標達成のため、インライン渦電流ステーションが高速・高感度で品質保証を実現します。機械学習によるプローブ設定の最適化も進んでいます。

* 老朽化した原子力および発電資産(CAGRへの影響:+1.4%): 世界的に老朽化した発電インフラの検査需要が高まっています。

* ETデータをリンクするインダストリー4.0デジタルツインの採用(CAGRへの影響:+1.2%): 渦電流データと運用テレメトリーを組み合わせた資産健全性モデルにより、予知保全が可能となり、メンテナンス予算が状態ベースのプログラムへと移行しています。

* 非接触NDTを支持するより厳格な持続可能性監査(CAGRへの影響:+0.9%): 環境重視の規制が、スクラップ削減と資源節約に貢献する非接触非破壊検査の採用を促進しています。

市場の阻害要因

渦電流探傷市場の成長を抑制する主な要因は以下の通りです。

* ET認定技術者の不足(CAGRへの影響:-1.3%): 認定検査員の引退と新規認定者の減少により、特に原子力・航空宇宙分野で人材不足が深刻化しています。AI支援による解釈が進むものの、資格のある監督は依然として必要です。

* 多チャンネルETシステムの高い設備投資コスト(CAGRへの影響:-0.9%): 高度なアレイコンソールは高額であり、新興国の小規模・中規模メーカーにとっては導入が困難です。リースやサービスベースの提供もプレミアムが伴います。

* 強磁性材料における浸透深さの制限(CAGRへの影響:-0.6%): 特定の用途での適用が制限される要因となっています。

* 超音波フェーズドアレイソリューションとの競合(CAGRへの影響:-0.8%): 特にハイエンドアプリケーションにおいて、競合が存在します。

セグメント分析

* 携帯性別 – モビリティが市場を牽引

携帯型プラットフォームは、2024年に市場シェアの48.5%を占め、主要な収益貢献者です。現場でのアクセス性や、バッテリー・電子機器技術の進歩によるベンチトップ型システムに匹敵する性能を実現し、その普及を加速させています。

* 技術別 – アレイ型ETが市場を支配

アレイ型ETは、2024年に市場シェアの60.2%を占め、最も高い収益貢献者です。この技術は、複数のコイルを同時に使用することで、広範囲を一度に検査できるため、検査時間の短縮と効率の向上に貢献します。特に、航空宇宙、自動車、石油・ガス産業における複雑な形状や広範囲の検査において、その優位性が際立っています。

* 用途別 – 表面・近表面欠陥検出が主要な用途

表面・近表面欠陥検出は、2024年に市場シェアの45.7%を占め、主要な収益貢献者です。この用途は、金属部品の疲労亀裂、腐食、溶接欠陥などの検出に不可欠であり、製造業、航空宇宙、自動車、エネルギー産業など、幅広い分野で需要があります。

* エンドユーザー別 – 航空宇宙・防衛が最大の市場

航空宇宙・防衛分野は、2024年に市場シェアの28.9%を占め、最大の収益貢献者です。航空機の安全性と信頼性を確保するため、エンジン部品、構造部材、着陸装置などの検査にETが広く利用されています。厳格な規制要件と高い安全基準が、この分野でのET市場の成長を牽引しています。

地域分析

* 北米が市場をリード

北米は、2024年に市場シェアの35.1%を占め、ET市場をリードしています。この地域では、航空宇宙、自動車、石油・ガス産業が発達しており、非破壊検査(NDT)技術への高い需要があります。主要なETメーカーの存在、研究開発への投資、厳格な品質管理基準が、北米市場の成長を後押ししています。

* アジア太平洋地域が最も急速に成長

アジア太平洋地域は、予測期間中に最も高いCAGRで成長すると予想されています。中国、インド、日本などの国々では、製造業の拡大、インフラ開発、航空宇宙産業の成長がET市場の需要を促進しています。特に、自動車、電子機器、エネルギー分野での品質管理と安全性への意識の高まりが、市場の成長を加速させています。

主要企業

ET市場の主要企業には、Eddyfi Technologies (カナダ)、Olympus Corporation (日本)、GE Inspection Technologies (米国)、Zetec Inc. (米国)、MISTRAS Group Inc. (米国)、NDT Systems Inc. (米国)、Foerster Instruments Inc. (ドイツ)、Creaform Inc. (カナダ)、Sonatest Ltd. (英国)、Krautkramer (ドイツ) などがあります。これらの企業は、製品イノベーション、戦略的提携、M&Aを通じて市場での競争力を強化しています。

結論

ET市場は、産業の安全性と品質管理への需要の高まり、技術革新、特に携帯型およびアレイ型システムの進化により、今後も堅調な成長が期待されます。しかし、認定技術者の不足や高コストといった課題も存在し、これらを克服するための取り組みが市場のさらなる発展に不可欠です。

本レポートは、グローバルな渦電流探傷(ET)市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の現状、将来予測、競争環境、機会までを網羅しています。

2025年におけるET市場の現在の評価額は18.7億米ドルであり、2030年までに年平均成長率(CAGR)9.16%で成長し、29億米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 航空宇宙MRO(整備・修理・オーバーホール)における軽量合金検査需要の増加

* 石油・ガス分野における寿命延長プロジェクトの拡大

* インライン製造品質管理における自動化の推進

* 老朽化した原子力発電および一般発電資産の定期的な非破壊検査(NDT)要件

* インダストリー4.0のデジタルツインとETデータの連携の採用

* 非接触NDT手法を支持する厳格な持続可能性監査の増加

これらの要因が市場拡大に大きく貢献しています。

一方で、市場の成長を抑制する要因も存在します。

* ET認定技術者の世界的な不足が最も大きな課題であり、市場拡大を妨げています。

* 多チャンネルETシステムの高い初期投資費用

* 強磁性材料における限定的な浸透深度

* 先進的な超音波フェーズドアレイソリューションとの競合

これらの課題に対し、ベンダーはAI分析やロボットハンドリングを組み込むことで、手動による解釈への依存を減らし、技術者不足に対応しています。

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 携帯性別: ポータブル/ハンドヘルド、据え置き型/ベンチトップ、自動/ロボット型。このうち、自動およびロボット検査プラットフォームは年平均成長率13.9%で最も急速に成長しているセグメントです。

* 検査技術別: 従来の渦電流探傷、渦電流アレイ、パルス渦電流探傷、交流磁場測定、遠隔磁場探傷、近接磁場探傷/近接磁場アレイ、部分飽和渦電流。

* 最終用途産業別: 石油・ガス、発電、航空宇宙、防衛、自動車・輸送、製造・重工業、建設・インフラ、化学・石油化学、海洋・造船、エレクトロニクス・半導体、鉱業、医療機器など、多岐にわたる産業が対象です。

* 地域別: 北米、南米、ヨーロッパ、アジア太平洋、中東、アフリカ。特にアジア太平洋地域は市場全体の37.4%を占め、地域別で最も高い年平均成長率10.6%を記録しており、グローバルな需要を牽引しています。

競争環境の章では、市場集中度、戦略的動向、市場シェア分析が詳細に記述されています。Olympus Corporation、Eddyfi Technologies、Waygate Technologiesなど、主要なグローバルベンダー20社以上の企業プロファイルが含まれており、各社の概要、主要セグメント、財務状況、戦略的情報、製品・サービス、最近の動向が分析されています。

本レポートは、市場の機会と将来の展望についても深く掘り下げており、未開拓の分野や満たされていないニーズの評価も行っています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 軽量合金検査に対する航空宇宙MRO需要の増加

- 4.2.2 石油・ガス寿命延長プロジェクトの拡大

- 4.2.3 インライン製造品質管理における自動化の推進

- 4.2.4 定期的なNDTを必要とする老朽化した原子力および発電資産

- 4.2.5 ETデータをリンクするインダストリー4.0デジタルツインの採用

- 4.2.6 非接触NDT手法を支持するより厳格な持続可能性監査

- 4.3 市場の阻害要因

- 4.3.1 ET認定技術者の不足

- 4.3.2 マルチチャンネルETシステムの高い設備投資コスト

- 4.3.3 強磁性材料における浸透深さの制限

- 4.3.4 高度な超音波フェーズドアレイソリューションとの競合

- 4.4 産業バリューチェーン分析

- 4.5 マクロ経済要因の影響

- 4.6 規制環境

- 4.7 技術的展望

- 4.8 ポーターの5つの力分析

- 4.8.1 新規参入者の脅威

- 4.8.2 供給者の交渉力

- 4.8.3 買い手の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 競争上の対立

5. 市場規模と成長予測(金額)

- 5.1 携帯性別

- 5.1.1 ポータブル / ハンドヘルド

- 5.1.2 据え置き型 / ベンチトップ型

- 5.1.3 自動 / ロボット

- 5.2 試験技術別

- 5.2.1 従来型渦電流探傷試験

- 5.2.2 渦電流アレイ

- 5.2.3 パルス渦電流探傷試験

- 5.2.4 交流磁場測定

- 5.2.5 遠隔磁場探傷試験

- 5.2.6 近接場探傷試験 / 近接場アレイ

- 5.2.7 部分飽和渦電流

- 5.3 エンドユーザー産業別

- 5.3.1 石油・ガス

- 5.3.2 発電

- 5.3.3 航空宇宙

- 5.3.4 防衛

- 5.3.5 自動車・輸送

- 5.3.6 製造・重工業

- 5.3.7 建設・インフラ

- 5.3.8 化学・石油化学

- 5.3.9 海洋・造船

- 5.3.10 エレクトロニクス・半導体

- 5.3.11 鉱業

- 5.3.12 医療機器

- 5.3.13 その他

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 南米のその他の地域

- 5.4.3 欧州

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 欧州のその他の地域

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 日本

- 5.4.4.3 インド

- 5.4.4.4 韓国

- 5.4.4.5 東南アジア

- 5.4.4.6 アジア太平洋のその他の地域

- 5.4.5 中東

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 トルコ

- 5.4.5.4 中東のその他の地域

- 5.4.6 アフリカ

- 5.4.6.1 南アフリカ

- 5.4.6.2 ナイジェリア

- 5.4.6.3 アフリカのその他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品・サービス、および最近の動向を含む)

- 6.4.1 Olympus Corporation

- 6.4.2 Eddyfi Technologies

- 6.4.3 Waygate Technologies (GE Inspection Technologies)

- 6.4.4 Zetec Inc.

- 6.4.5 Institut Dr. Foerster GmbH and Co. KG

- 6.4.6 IBG NDT System Corporation

- 6.4.7 Mistras Group Inc.

- 6.4.8 Magnetic Analysis Corporation

- 6.4.9 UniWest

- 6.4.10 Rohmann GmbH

- 6.4.11 ETher NDE Limited

- 6.4.12 OKOndt Group

- 6.4.13 Ashtead Technology Ltd

- 6.4.14 TUV Rheinland AG

- 6.4.15 Applus Servicios Tecnologicos S.L.

- 6.4.16 PRUFTECHNIK NDT GmbH

- 6.4.17 Centurion NDT

- 6.4.18 Zetatek Industries Ltd

- 6.4.19 Criterion NDT

- 6.4.20 Sonatest Ltd

- 6.4.21 Nanjing BKN Automation System Co. Ltd

- 6.4.22 IAE Technology Inc.

- 6.4.23 AICHELIN Holding GmbH (Testa)

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

渦電流探傷(ET)は、非破壊検査(NDT)の一種であり、導電性材料の表面および表面近傍の欠陥を検出するために広く用いられる技術です。この方法は、電磁誘導の原理を応用しており、被検査材に接触することなく検査が可能です。具体的には、プローブ内のコイルに交流電流を流すことで磁界を発生させ、この磁界が被検査材に渦電流を誘起します。被検査材にきずや材質変化、寸法変化などがあると、渦電流の流れが変化し、その結果としてプローブのコイルのインピーダンスが変化します。このインピーダンスの変化を検出・解析することで、欠陥の有無やその特性を評価するのです。非接触であるため、高速かつ自動化が容易であり、検査対象物を傷つける心配がないという大きな利点があります。

渦電流探傷には、その用途や検出対象に応じて様々な種類があります。まず、プローブの種類としては、被検査材の表面に沿って走査する「表面プローブ」、パイプやチューブの内側から検査する「貫通コイル(インナーコイル)」、棒材や線材の外側から検査する「貫通コイル(アウターコイル)」、そして回転しながら検査を行う「回転プローブ」などがあります。検査方式としては、基準となる状態からの変化を直接検出する「絶対方式(アブソリュート方式)」、二つのコイルで差分を検出することでノイズの影響を低減し、欠陥を強調する「差動方式(ディファレンシャル方式)」、送信コイルと受信コイルを別々に配置し、より深部の情報を得ることに適した「反射方式(リフレクション方式)」などがあります。また、検査周波数を変えることで、検出可能な深さや感度を調整できます。高周波は表面の微細なきずに、低周波は比較的深部のきずや材質変化の検出に適しています。近年では、複数のコイルを配列した「アレイプローブ」や、複数の周波数で同時に検査を行う「多周波ET」なども開発され、検査効率と精度が向上しています。

渦電流探傷の用途は非常に多岐にわたります。主な検出対象は、クラック(き裂)、ピット(孔食)、スクラッチ(擦り傷)といった表面きず、熱処理不良や硬度変化などの材質変化、膜厚測定、導電率測定、寸法変化などです。適用分野としては、航空宇宙産業において航空機部品の疲労き裂や腐食の検査、自動車産業においてエンジン部品や足回り部品の熱処理検査や溶接部検査、電力産業において発電プラントの熱交換器チューブや配管のきずや減肉検査、鉄鋼・非鉄金属産業において線材、棒材、管材の連続検査や表面きず検出、電子部品産業において半導体ウェハの表面検査やリードフレームの検査などが挙げられます。その他にも、鉄道車両の車軸検査、石油化学プラントの配管検査、医療機器の品質管理など、安全性と信頼性が求められるあらゆる分野で活用されています。

渦電流探傷に関連する技術としては、他の非破壊検査(NDT)手法との連携が重要です。例えば、超音波探傷(UT)は深部探傷に優れ、非導電性材料にも適用可能であるため、ETと組み合わせることで、表面から内部までの広範囲な検査が可能になります。磁粉探傷(MT)や浸透探傷(PT)は、表面開口きずの検出に特化しており、ETでは判別が難しい微細なきずの確認に用いられることがあります。また、放射線透過探傷(RT)は内部きずの検出に優れ、材質を選ばないという特徴があります。近年では、ETで得られた膨大なデータを解析するために、AI(人工知能)や機械学習の技術が導入され、欠陥の自動識別や検査結果の精度向上、熟練技術者への依存度低減に貢献しています。さらに、ロボットやドローンにETプローブを搭載し、高所や狭隘部、危険な場所での遠隔・自動検査を行う技術も進化しています。

市場背景としては、製品の高品質化、安全性要求の高まり、そしてインフラの老朽化に伴う維持管理・検査需要の増加が、渦電流探傷市場の成長を牽引しています。特に、航空宇宙、自動車、エネルギーといった基幹産業における投資拡大は、ET技術の需要を押し上げています。また、非接触・非消耗品であるETは、環境負荷が少なく、自動化・省力化ニーズにも合致するため、製造業における品質管理やメンテナンスの現場で不可欠な技術となっています。一方で、熟練した検査技術者の不足や、高精度な装置の初期導入コストが課題となることもあります。しかし、これらの課題を克服するための技術開発やサービス提供が進められており、市場は今後も堅調に拡大していくと見られています。

将来展望として、渦電流探傷技術はさらなる進化を遂げることが期待されています。最も注目されるのは、アレイプローブの高性能化と多周波ETの普及です。アレイプローブは、広範囲を一度に高速で検査できるため、検査時間の短縮と効率化に大きく貢献します。多周波ETは、複数の周波数で同時に検査を行うことで、表面きずと内部きずの分離、ノイズの除去、欠陥の深さ方向の情報の詳細な取得が可能となり、検査の信頼性を飛躍的に向上させます。また、AIや機械学習との融合は、検査データの自動解析、欠陥の自動識別、誤報の削減、検査結果の標準化を促進し、熟練技術者の経験に依存することなく、高精度な検査を実現します。IoTやクラウド技術との連携により、検査データのリアルタイム共有、遠隔監視、予知保全への活用も進むでしょう。さらに、プローブの小型化・軽量化が進むことで、ドローンや検査ロボットへの搭載が容易になり、これまでアクセスが困難だった場所や危険な環境下での検査が可能になります。再生可能エネルギー分野、例えば風力発電ブレードや太陽光パネルの検査、電気自動車(EV)のバッテリー品質検査など、新たな応用分野での需要拡大も見込まれています。これらの技術革新と市場拡大により、渦電流探傷は今後も社会の安全と品質を支える重要な非破壊検査技術として、その役割を一層強化していくことでしょう。