エッジAIアクセラレーター市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

エッジAIアクセラレーター市場レポートは、ハードウェアタイプ(ASIC、GPU、FPGA、VPU/NPU、その他)、消費電力範囲(1W未満、1~3W、その他)、フォームファクター(システムオンチップ、モジュール/ボード、PCIe/エッジカード、USB/スティックアクセラレーター)、アプリケーション(コンピュータービジョン、音声・NLP、その他)、エンドユーザー産業(家電、自動車、その他)、および地域別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

エッジAIアクセラレータ市場の概要

本レポートは、エッジAIアクセラレータ市場の規模、シェア、成長トレンド、および2025年から2030年までの予測を詳細に分析しています。ハードウェアタイプ(ASIC、GPU、FPGA、VPU/NPUなど)、消費電力エンベロープ(1W未満、1-3Wなど)、フォームファクター(System-On-Chip、モジュール/ボード、PCIe/エッジカード、USB/スティックアクセラレータ)、アプリケーション(コンピュータビジョン、音声&NLPなど)、エンドユーザー産業(家電、自動車など)、および地域別に市場をセグメント化し、米ドル(USD)ベースで予測を提供しています。

市場規模と成長予測

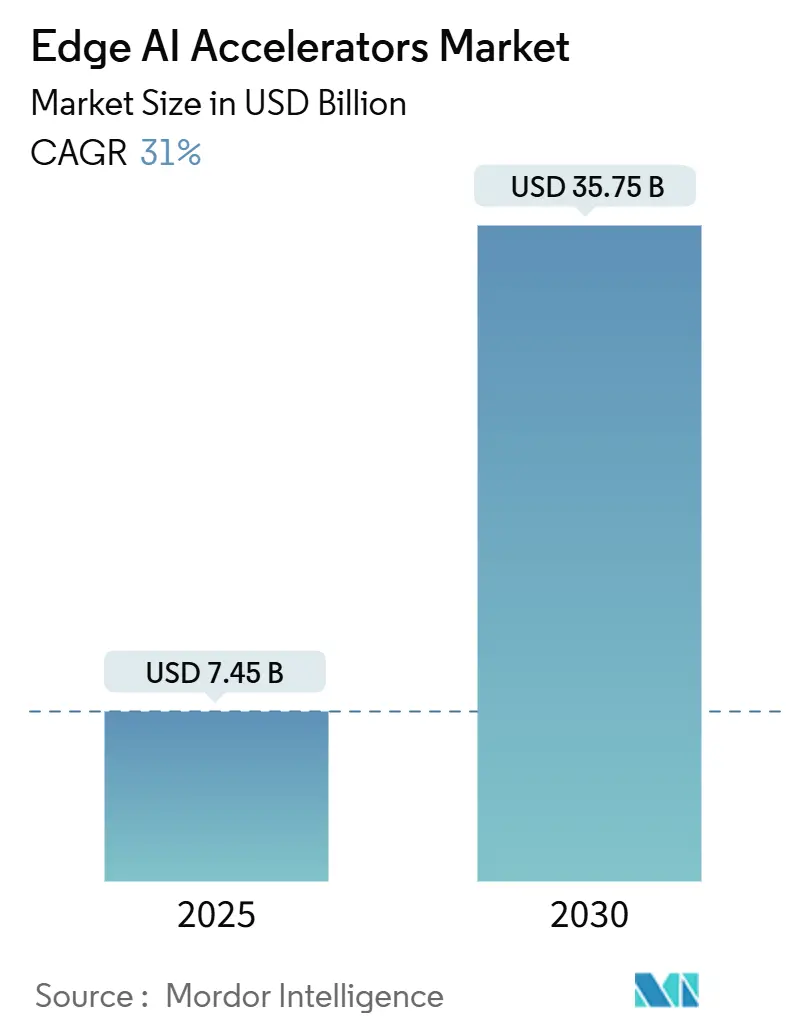

エッジAIアクセラレータ市場は、2024年に74.5億米ドルに達し、2030年には357.5億米ドルに成長すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は31.00%と非常に高い伸びを示す見込みです。この成長は、主権AI規制、TOPSあたりのコスト低下、5G展開の拡大といった要因に後押しされています。企業は、データプライバシー要件を満たし、クラウドからのデータ転送費用を削減し、リアルタイムの意思決定をサポートするために、オンデバイス推論へと移行しています。ハードウェアの差別化は、汎用GPUから特定用途向けアーキテクチャへとシフトしており、ファンレス産業システム向けの設計では5~10Wの消費電力帯が最適なスイートスポットとなっています。フォームファクターの革新は、大量生産される消費者向けデバイスのSoCパッケージから、開発者向けに推論を民主化するUSBスティックまで多岐にわたります。競争は激化しており、確立されたファブは3nmノードへと進化し、小規模なファウンドリでは達成できないワットあたりの性能目標を満たそうとしています。これにより、ニッチなASICサプライヤー間での統合の機会が生まれています。また、量子強化センシングやニューロモルフィック学習といった新たな分野も、安全性が重視されるワークフローにおいて決定論的なサブミリ秒のレイテンシを保証できるベンダーにとって、新たな市場機会を創出しています。

主要な市場動向と洞察

推進要因

* スマートカメラとIoTデバイスの普及: 工場、交通システム、小売スペースにおけるインテリジェントカメラの大量導入により、推論がエッジへと移行しています。ソニーのIMX500のようなイメージセンサー内蔵DSPは、ネットワークトラフィックを最大90%削減し、意思決定のレイテンシを10ミリ秒未満に短縮します。

* データプライバシー規制によるオンデバイス推論の推進: EU AI法、HIPAA、GDPRなどの規制は、患者データ、金融データ、防衛データがオンプレミスに留まることを要求しています。エッジ最適化されたシリコンは、病院の画像診断室、銀行支店、都市監視ネットワークがアルゴリズムの高度さを犠牲にすることなく規制を遵守することを可能にします。

* エッジASICの$/TOPS低下と電力効率の向上: 資本集約的なEUVラインの償却が進むにつれて、価格低下がスマート小売棚や農業ドローンといった、かつて費用対効果の面で導入が困難だった分野にも波及しています。

* 自律システムにおける帯域幅とレイテンシの制約: 自律走行トラック、手術ロボット、協調ドローンは、決定論的なサブミリ秒のループを必要とします。ISO 26262機能安全監査では、5Gの途絶時にも車両が制御を維持できるよう、ローカルコンピューティングパスが優先されます。

* マイクロコントローラにおけるTinyMLフレームワークの登場: TensorFlow Lite MicroやEdge Impulseコンパイラは、トランスフォーマーブロックを256KBのMCUに収まるように小型化しています。半導体ベンダーは、デュアルコアCortex-M設計に0.5TOPSのNPUを組み込み、150mWの消費電力で97%の精度で音声イベントを分類できるデバイスを提供しています。

* マルチモーダルAI向けエッジネイティブ基盤モデル: エッジ向けに調整された大規模言語モデルは、コンテキストの接地を維持しつつパラメータ数を削減します。QualcommのAI Hubは、Snapdragon 8 Elite上で15Wで実行される40億パラメータのマルチモーダルモデルを出荷しており、バックホール接続がない場合でもオンデバイスでのキャプション生成、翻訳、異常検出を可能にしています。

抑制要因

* ハードウェア・ソフトウェアエコシステムの断片化による統合サイクルの長期化: エッジAIアクセラレータ市場は、CUDA、OpenVINO、TVM、ベンダー固有のSDKなど、APIが分裂しているという課題を抱えています。均一なベンチマークの欠如はROIの承認を複雑にし、特にエンジニアリングスタッフが少ない中堅OEMにとって、大量注文の遅延につながっています。

* ファンレス設計における熱管理の限界: キオスク、カメラポール、AGVなどに組み込まれるエッジ推論ノードは、埃を吸い込んだり、騒がしいメンテナンスを必要としないファンなしで、-40°Cから+85°Cの範囲を満たす必要があります。熱予算はモデルの複雑さを制限するため、量子化とスパース性が現場での堅牢性のために不可欠となります。

セグメント別分析

* ハードウェアタイプ別:ASICが性能最適化をリード

* 2024年にはASICデバイスがエッジAIアクセラレータ市場の47.2%を占め、ワットあたりのTOPSで4~7倍のゲインをもたらすドメイン特化型ロジックへの転換を裏付けています。このセグメントは2030年までに25.4%のCAGRで成長すると予測されています。

* GPUはソフトウェア優先のプロトタイピングでは依然として重要ですが、決定論的なレイテンシを提供する推論専用コアに大量展開の機会を譲っています。

* FPGAは、再構成可能性がユニットコストを上回る航空宇宙分野でニッチな地位を維持しています。

* Intel Loihi 2のようなニューロモルフィックチップは、CPUよりも37倍低いエネルギーで制約充足ワークロードを実行します。イベント駆動型スパイクネットワークは信号が到着したときにのみ発火するため、アイドル電流をマイクロワットに抑え、脳型シリコン市場は34%のCAGRで成長すると予測されています。

* 消費電力エンベロープ別:超低電力がイノベーションを推進

* 2024年には5~10W帯がエッジAIアクセラレータ市場の38.1%を占め、ファンレスDINレールコントローラや都市ポールコンピュータビジョンノードに利用されています。

* 1W未満のカテゴリの出荷は2030年までに28.7%のCAGRで拡大し、コイン型ウェアラブル、タイヤ空気圧センサー、スマートロックが常時オンのインテリジェンスを追加することで、ユニット販売台数のほぼ4分の1に達すると予測されています。

* ニューロモルフィックチップやプロセッシング・イン・メモリチップは、イベントベースのロジックとアナログ演算を使用してリフレッシュサイクルを削減し、この超低電力の波を牽引しています。

* フォームファクター別:システム統合が採用を促進

* SoCは2024年に42%の収益を上げ、数千万台が出荷される電話やテレビのチップセットに支えられています。

* USBスティックは29.23%のCAGRを記録し、開発者が新しいマザーボードなしでラップトップに4~20TOPSを追加できるようにすることで、エッジAIアクセラレータ市場を民主化しています。

* モジュールおよびボードレベルの製品は、既存のPLCバックプレーンやロボットアームに組み込まれ、システムインテグレーターにより多くのI/Oと熱的余裕を提供します。

* PCIeエッジカードは、複数のNPUと高帯域幅GDDR6を搭載し、リアルタイムビデオ分析を必要とするスマートファクトリーサーバー向けに提供されます。

* アプリケーション別:コンピュータビジョンの優位性にマルチモーダルが挑戦

* コンピュータビジョンは、小売りの損失防止、ADAS、産業用QAにおける成熟したCNNパイプラインを背景に、2024年にエッジAIアクセラレータ市場の49.5%を維持しました。

* 自律ナビゲーションワークロードは、ドローン回廊や倉庫AMRの増加に伴い、28.9%のCAGRで成長する態勢にあります。

* NLPと音声の展開は、個人データの漏洩や障害時のQoS低下を引き起こすクラウドへの往復を避けるため、音声リモコンや車内アシスタントなどのエッジエンドポイントへとシフトしています。

* 予測メンテナンスアルゴリズムは、振動スペクトルと温度曲線をローカルで取り込み、壊滅的なダウンタイムが発生する前に異常を検出します。

* エンドユーザー産業別:ヘルスケアの加速が自動車のリーダーシップに挑戦

* 自動車アプリケーションは、L2+ ADAS機能が中価格帯の車両に普及したことで、2024年にエッジAIアクセラレータ市場の31%を占めました。

* ヘルスケア分野は、2024年にFDAが950のAI/MLデバイスを承認したことを受け、27.9%のCAGRで成長すると予測されています。これにより、患者データをオンプレミスに保持する必要があるベッドサイドおよび外来診断が正当化されます。

* 産業、消費者、スマートシティの各分野もこれに続き、それぞれAIを導入して資産寿命の延長、体験のパーソナライズ、交通渋滞の緩和を図り、低レイテンシシリコンへの需要を増大させています。

地域別分析

* 北米は、シリコンバレーの自動車研究所やハイパースケーラーの研究開発センターにおける早期採用エコシステムのおかげで、2024年の収益の40%を占めました。ゼロトラストとオンショアシリコン調達に関する防衛指令も、政府契約を国内サプライヤーに固定しています。

* アジア太平洋地域は、国家補助金と垂直統合されたODMによって29.88%のCAGRで成長しており、スマートフォン、スクーター、CCTVカメラがノード縮小とほぼ同時にAI対応型へと移行しています。TSMCはすでに世界のファウンドリシェアの62%を支配しており、エッジASICスタートアップ向けに3nmウェーハの安定供給を保証しています。

* 欧州は、GDPRとAI法が機密データに対するオンデバイス推論を義務付けているため、量よりもコンプライアンスを重視しています。ドイツ、フランス、スウェーデンの自動車メーカーは、トレーサビリティと機能安全の証明を保証するためにASIC設計を先行させています。

* 中東では、エッジAI交通カメラが洪水道路から車両を迂回させることで、貴重な水を節約するために使用されています。

* 南米では、スマート農業ドローンがオフラインで作物のストレスを推論し、不安定な地方ネットワークに対応することで、エッジAIアクセラレータ市場のフットプリントを徐々に拡大しています。

競争環境

エッジAIアクセラレータ市場は中程度に断片化されており、上位5ベンダーが合計で約45%の収益を占めています。NVIDIAはCUDAのロックインと1,500のJetsonエコシステムパートナーを活用し、2024年には49社のエッジAIスタートアップに投資して将来のソフトウェア需要を育成しています。Intelは、GPUでは対応できない電力効率のニッチ市場を開拓するためにニューロモルフィックLoihiボードを推進しています。

スタートアップ企業は、ドメイン固有の分野を追求しています。BrainChipのAkidaは産業用IoT向けのオンデバイス学習に焦点を当て、DEEPXは5W未満のNPUでコスト重視の家電製品をターゲットにしています。Hailoは、既存のECUに挿入できるクレジットカードサイズのモジュールで、自律型タクシーフリート向けのTOPS密度を向上させています。他のテクノロジー分野では資本不足が続いたにもかかわらず、2024年から2025年にかけて30社のエッジAIチップ企業が資金調達を完了しており、ハードウェアの差別化が参入障壁として機能しています。

戦略的な動きとしては、2025年のMediaTekとNVIDIAの提携によるAI PCシリコンの共同開発(Arm CPUクラスターとディスクリートGPUクラスのテンソルコアの統合)や、Intelが2025年に発表した10億ニューロンのLoihi-2ベースの研究システムが挙げられます。このシステムは、x86サーバーと比較して組み合わせ最適化タスクで37倍低い消費電力を実証しました。小規模なファブレス企業がテープアウトコストの上昇に直面する中、統合の可能性が迫っており、OSATやIPハウスとの提携がリスクを共有しつつ市場投入までの時間を維持する目的で進められています。

エッジAIアクセラレータ業界の主要企業

* NVIDIA Corporation

* Intel Corporation

* Qualcomm Technologies Inc.

* Google LLC

* MediaTek Inc.

最近の業界動向

* 2025年6月:EdgeRunner AIが防衛・ヘルスケア向けエアギャップ型生成アシスタントで1,200万米ドルのシリーズA資金調達を完了しました。

* 2025年6月:Embedlが組み込み防衛・ロボット用途向けモデル最適化で550万ユーロ(600万米ドル)を調達しました。

* 2025年4月:NVIDIAとMediaTekが2025年上半期リリース予定のAI PCチップで提携しました。

* 2025年3月:Intelが最大のLoihi 2ニューロモルフィックコンピュータを発表し、CSPベンチマークでCPUと比較して37倍のエネルギー節約を達成しました。

* 2025年2月:Qualcommが3nmプロセスでSnapdragon 8 Eliteを発売し、フラッグシップモバイルでCPU性能を45%向上させ、NPU効率を2倍にしました。

* 2024年10月:ContinentalとAmbarellaが車載ビジョン安全モジュールに関する提携を拡大しました。

* 2024年9月:Horizon RoboticsがISO 26262 ASIL-B認証を取得したL2+ ADAS向けJourney 6®プロセッサを発売しました。

本レポートは、グローバルエッジAIアクセラレーター市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の現状、成長予測、競争環境、そして将来の展望までを網羅しています。

市場規模と成長予測

エッジAIアクセラレーター市場は、2024年に74.5億米ドルの規模に達しました。2025年から2030年にかけては、年平均成長率(CAGR)31%で成長すると予測されており、今後も大幅な拡大が見込まれています。

市場の推進要因

市場成長の主な要因としては、スマートカメラやIoTデバイスの普及が挙げられます。これにより、デバイス上でのAI処理の需要が高まっています。また、データプライバシー規制の強化がオンデバイス推論の採用を促進しています。エッジASICの性能向上とコスト効率の改善($/TOPSの低下、性能/ワットの向上)も重要な推進力です。さらに、自律システムにおける帯域幅とレイテンシの制約、マイクロコントローラ上でのTinyMLフレームワークの登場、マルチモーダルAI向けエッジネイティブ基盤モデルの出現も市場を牽引しています。

市場の阻害要因

一方で、市場にはいくつかの課題も存在します。ハードウェアとソフトウェアのエコシステムが断片化しているため、統合サイクルが長期化する傾向があります。ファンレス設計における熱管理の限界も、性能向上を妨げる要因となり得ます。また、大規模なクラウドGPUと比較して、エッジAIアクセラレーターのユニットエコノミクスが高い点や、オンデバイスAIベンチマークの標準化が不足している点も、市場の成長を抑制する可能性があります。

市場セグメンテーションのハイライト

* ハードウェアタイプ別: 2024年にはASICデバイスが47.2%のシェアを占め、市場をリードしました。これは、特定用途向け性能への高い需要を反映しています。その他、GPU、FPGA、VPU/NPU、ヘテロジニアスSoCなどが含まれます。

* 消費電力エンベロープ別: 産業用エッジ展開では、5~10Wの消費電力帯が最も一般的であり、2024年には38.1%のシェアを占めました。これは、計算密度とファンレス設計における熱制限のバランスが取れているためです。

* アプリケーション別: コンピュータービジョン、音声・自然言語処理、予知保全・異常検知、自律ナビゲーション・制御、センサーフュージョン・データ集約などが主要なアプリケーションです。

* エンドユーザー産業別: ヘルスケア分野は、エッジAIチップにとって最も急速に成長している垂直市場です。FDAが950のAI/MLデバイスを承認したことにより、病院がプライバシーに配慮した診断のためにオンデバイス推論を導入していることがその背景にあります。その他、家電・ウェアラブル、自動車・交通、産業・製造、スマートシティ・公共安全、航空宇宙・防衛、農業などが含まれます。

* 地域別: 2030年までの期間で、アジア太平洋地域が29.88%のCAGRで最も高い成長を遂げると予測されています。これは、半導体生産能力の拡大が要因です。北米、南米、ヨーロッパ、中東・アフリカも重要な市場です。

競争環境

市場は、NVIDIA Corporation、Intel Corporation、Qualcomm Technologies Inc.、Google LLC、MediaTek Inc.、Advanced Micro Devices (AMD)、NXP Semiconductors N.V.、Samsung Electronics Co. Ltd.、Arm Ltd.、Huawei Technologies Co. Ltd.など、多数の主要企業によって構成されています。レポートでは、市場集中度、戦略的動き、市場シェア分析を通じて、これらの企業の競争状況を評価しています。

市場機会と将来展望

レポートでは、未開拓の領域や満たされていないニーズの評価を通じて、市場の機会と将来の展望についても言及しています。

本レポートの最終更新日は2025年8月29日です。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 スマートカメラとIoTデバイスの普及

- 4.2.2 デバイス上での推論を推進するデータプライバシー規制

- 4.2.3 エッジASICの$/TOPSの低下とワットあたりの性能向上

- 4.2.4 自律システムにおける帯域幅&レイテンシの制約

- 4.2.5 マイクロコントローラ上でのTinyMLフレームワークの出現

- 4.2.6 マルチモーダルAI向けのエッジネイティブ基盤モデル

-

4.3 市場の阻害要因

- 4.3.1 分断されたh/w-s/wエコシステムが統合サイクルを長期化

- 4.3.2 ファンレス設計における熱管理の限界

- 4.3.3 大規模なクラウドGPUと比較して高いユニットエコノミクス

- 4.3.4 標準化されたオンデバイスAIベンチマークの不足

- 4.3.5 価値 / サプライチェーン分析

- 4.3.6 規制環境

- 4.4 技術的展望

-

4.5 ポーターの5つの力

- 4.5.1 新規参入の脅威

- 4.5.2 供給者の交渉力

- 4.5.3 買い手の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対立

5. 市場規模&成長予測(価値)

-

5.1 ハードウェアタイプ別

- 5.1.1 ASIC

- 5.1.2 GPU

- 5.1.3 FPGA

- 5.1.4 VPU / NPU

- 5.1.5 ヘテロジニアスSoC

-

5.2 消費電力エンベロープ別

- 5.2.1 1 W未満

- 5.2.2 1-3 W

- 5.2.3 3-5 W

- 5.2.4 5-10 W

- 5.2.5 10-20 W

- 5.2.6 20 W超

-

5.3 フォームファクター別

- 5.3.1 システムオンチップ

- 5.3.2 モジュール / ボード

- 5.3.3 PCIe / エッジカード

- 5.3.4 USB / スティックアクセラレーター

-

5.4 アプリケーション別

- 5.4.1 コンピュータービジョン

- 5.4.2 音声 & 自然言語処理

- 5.4.3 予知保全 / 異常検知

- 5.4.4 自律航法 & 制御

- 5.4.5 センサーフュージョン & データ集約

-

5.5 エンドユーザー産業別

- 5.5.1 家庭用電化製品 & ウェアラブル

- 5.5.2 自動車 & 輸送

- 5.5.3 産業 & 製造

- 5.5.4 スマートシティ & 公共安全

- 5.5.5 ヘルスケア & ライフサイエンス

- 5.5.6 航空宇宙 & 防衛

- 5.5.7 農業

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 チリ

- 5.6.2.4 南米のその他の地域

- 5.6.3 欧州

- 5.6.3.1 ドイツ

- 5.6.3.2 英国

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 欧州のその他の地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 韓国

- 5.6.4.4 インド

- 5.6.4.5 ASEAN

- 5.6.4.6 オーストラリア & ニュージーランド

- 5.6.4.7 アジア太平洋のその他の地域

- 5.6.5 中東 & アフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 UAE

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 イスラエル

- 5.6.5.1.5 中東のその他の地域

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 エジプト

- 5.6.5.2.4 アフリカのその他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル

- 6.4.1 NVIDIA Corporation

- 6.4.2 Intel Corporation

- 6.4.3 Qualcomm Technologies Inc.

- 6.4.4 Google LLC

- 6.4.5 MediaTek Inc.

- 6.4.6 Advanced Micro Devices (AMD)

- 6.4.7 NXP Semiconductors N.V.

- 6.4.8 Samsung Electronics Co. Ltd.

- 6.4.9 Arm Ltd.

- 6.4.10 Huawei Technologies Co. Ltd.

- 6.4.11 Texas Instruments Inc.

- 6.4.12 Lattice Semiconductor Corp.

- 6.4.13 Hailo Technologies Ltd.

- 6.4.14 Mythic Inc.

- 6.4.15 Blaize Inc.

- 6.4.16 BrainChip Holdings Ltd.

- 6.4.17 Sima.ai

- 6.4.18 Esperanto Technologies

- 6.4.19 Tenstorrent Inc.

- 6.4.20 Horizon Robotics

- 6.4.21 EdgeQ Inc.

- 6.4.22 Graphcore Ltd.

- *リストは網羅的ではありません

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

エッジAIアクセラレーターとは、クラウドではなく、データが発生する現場(エッジデバイス)で人工知能(AI)の推論処理を高速かつ効率的に実行するための専用ハードウェアまたはソフトウェア、あるいはそれらを統合したソリューションを指します。従来のAI処理は高性能なクラウドサーバーで行われることが多かったですが、エッジAIアクセラレーターは、低遅延、プライバシー保護、通信帯域幅の削減、省電力といったメリットを提供し、リアルタイム性が求められる多様なアプリケーションでのAI活用を可能にします。具体的には、AIモデルの学習ではなく、学習済みのモデルを用いてデータから予測や判断を行う「推論」に特化しており、CPUや汎用GPUでは処理しきれない、あるいは電力効率が悪いといった課題を解決するために開発されています。

エッジAIアクセラレーターには、その設計思想や用途に応じていくつかの種類があります。

まず、ASIC(特定用途向け集積回路)は、特定のAIモデルや演算処理に最適化されたカスタムチップです。最高の性能と電力効率を実現できますが、開発コストが高く、一度設計すると柔軟な変更が難しいという特徴があります。GoogleのEdge TPUや、NVIDIAのJetsonシリーズの一部、QualcommのSnapdragonプロセッサに統合されたAIエンジンなどがこれに該当します。

次に、FPGA(フィールドプログラマブルゲートアレイ)は、ユーザーがプログラムによって回路構成を書き換えられる半導体です。ASICほどの性能や電力効率は得られないものの、ASICよりも柔軟性が高く、GPUよりも電力効率が良い場合もあります。開発には専門知識が必要ですが、特定のアルゴリズムに最適化されたカスタム回路を比較的短期間で実装できる利点があります。Xilinx(現AMD)のVersalシリーズやIntelのArria/Stratixシリーズなどが代表的です。

GPU(グラフィックス処理ユニット)は、元々グラフィックス処理のために開発された並列処理に特化したプロセッサですが、AIの行列演算との親和性が高いため、AIアクセラレーターとしても広く利用されています。汎用性が高く、様々なAIモデルに対応できますが、一般的に消費電力が高い傾向にあります。エッジ向けには、小型で低消費電力に最適化された組み込み型GPUが提供されており、NVIDIAのJetsonシリーズがその代表例です。

最後に、NPU(ニューラルプロセッシングユニット)は、AI処理、特にニューラルネットワークの演算に特化して設計されたプロセッサです。CPUやGPUとは異なるアーキテクチャを持ち、AIワークロードに最適化されています。近年では、多くのスマートフォンやIoTデバイス向けのSoC(System-on-a-Chip)にNPUが統合され、エッジAI処理の普及を加速させています。

エッジAIアクセラレーターの用途は非常に広範です。

産業オートメーションでは、製造ラインでの製品の異常検知、品質検査、設備の予知保全などに活用され、生産性の向上とコスト削減に貢献します。

スマートシティの分野では、交通監視カメラの映像解析による渋滞予測や事故検知、防犯カメラでの不審者検知、人流分析による都市計画の最適化などに利用されます。

自動運転や先進運転支援システム(ADAS)においては、車両に搭載されたセンサーからのデータをリアルタイムで解析し、物体認識、車線維持支援、経路計画などを実行するために不可欠です。

スマート家電やIoTデバイスでは、音声認識によるスマートスピーカーの応答、顔認証によるセキュリティシステム、ジェスチャー認識による家電操作など、ユーザーエクスペリエンスを向上させます。

医療・ヘルスケア分野では、ウェアラブルデバイスでの生体データ解析による健康状態のモニタリング、医療画像診断の支援、遠隔医療におけるリアルタイム解析などに期待されています。

小売業界では、店舗内のカメラ映像から来店客の行動分析、在庫状況の自動認識、無人店舗での決済システムなどに活用され、顧客体験の向上と店舗運営の効率化を図ります。

関連技術としては、エッジAIアクセラレーターの性能を最大限に引き出すための軽量AIモデルが挙げられます。モデルの量子化、プルーニング、蒸留といった技術を用いて、計算量やメモリ使用量を削減し、リソース制約のあるエッジデバイスでも効率的にAIを実行できるようにします。また、エッジデバイスでAIモデルを効率的に展開・管理するためのMaaS(Model as a Service)や、極めてリソース制約の厳しいデバイスでAIを実行するTinyMLも重要な技術です。AIアプリケーションのデプロイと管理を容易にするコンテナ技術もエッジAIの普及を後押ししています。さらに、低遅延・大容量通信を可能にする5G/Beyond 5Gは、エッジとクラウド間の連携を強化し、より高度な分散型AIシステムの構築を可能にします。エッジデバイス間での協調学習や推論を行う分散型AIや、エッジデバイスでのデータ保護やモデル保護のためのセキュリティ技術も、エッジAIの信頼性と実用性を高める上で不可欠です。

市場背景としては、IoTデバイスの爆発的な普及により、生成されるデータ量が飛躍的に増加していることが挙げられます。これらのデータを全てクラウドに送信して処理することは、通信帯域の制約、高コスト、そしてプライバシーやセキュリティへの懸念から現実的ではありません。また、自動運転や産業制御など、ミリ秒単位のリアルタイム処理が求められるアプリケーションが増加しており、クラウドとの往復による遅延は許容されません。エッジAIアクセラレーターは、これらの課題を解決し、データを発生源の近くで処理することで、低遅延、プライバシー保護、通信コスト削減、そして省電力化を実現するソリューションとして注目されています。特に、バッテリー駆動のデバイスでのAI実行には、高い電力効率が不可欠であり、エッジAIアクセラレーターはそのニーズに応えるものです。

将来展望として、エッジAIアクセラレーターはさらなる小型化と高効率化が進むと予想されます。これにより、より多くの種類のデバイスにAI機能が組み込まれ、私たちの日常生活や産業活動のあらゆる側面にAIが浸透していくでしょう。汎用性と特化性の両立を目指し、プログラマブルなASICや、より柔軟なFPGAの進化も期待されます。また、エッジAIの開発を容易にするためのソフトウェアスタックの成熟、開発ツールの充実、そしてAIフレームワークの最適化が進むことで、より多くの開発者がエッジAIアプリケーションを構築できるようになるでしょう。ハードウェアとAIモデルの共同設計(Co-design)も進み、特定のAIタスクに最適化されたアクセラレーターがさらに登場する可能性があります。エッジAIの普及に伴い、エッジデバイスでのデータ保護やモデル保護といったセキュリティと信頼性の向上が重要な課題となり、その解決に向けた技術開発も加速するでしょう。最終的には、単一のエッジデバイスだけでなく、エッジデバイス群が連携してより高度なAIを実現する分散型・協調型AIの進化が期待され、医療、ロボティクス、XR(クロスリアリティ)など、新たな応用分野の開拓が進むと考えられます。