食用動物性脂肪市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

食用動物性脂肪市場レポートは、原材料タイプ別(ラード、ヘット、バター、リキッドゴールド、その他)、形態別(固形/ペースト、液体)、カテゴリー別(オーガニック、従来型)、エンドユーザー別(食品加工産業、フードサービス、小売)、地域別(北米、欧州、アジア太平洋、南米、中東およびアフリカ)にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

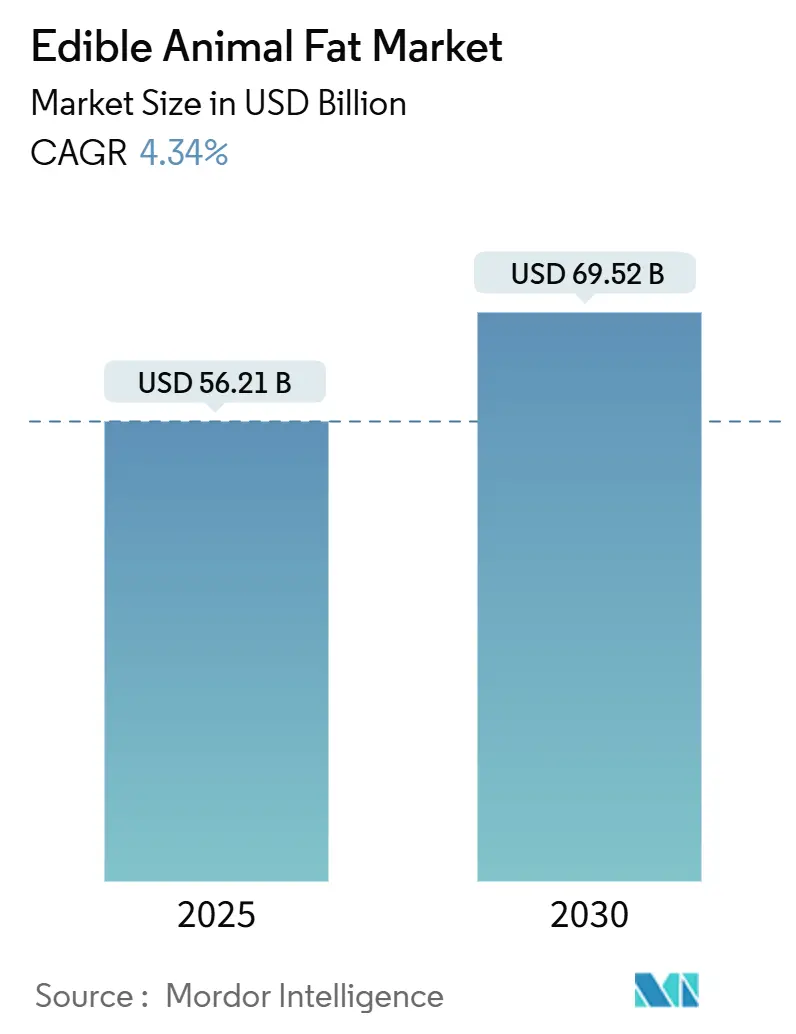

食用動物性脂肪市場は、2025年には562.1億米ドルと推定され、2030年には695.2億米ドルに達すると予測されており、予測期間(2025年~2030年)において年平均成長率(CAGR)4.34%で着実に成長すると見込まれております。この成長は、消費者の嗜好や規制の変化に対応しながら、食品加工、フードサービス、そして新たなバイオ燃料用途において動物性脂肪が不可欠な成分としての地位を確立していることを示しております。飽和脂肪に対する規制が強化される中でも、動物性脂肪が提供する独自の風味、食感、機能的特性は、代替脂質では再現が難しいため、その需要は堅調に推移しております。アジア太平洋地域での需要拡大、食肉生産量に比例したレンダリング量の安定供給、およびバイオ燃料用途の拡大が、長期的な市場の堅調な見通しを支えております。

市場の競争は中程度であり、特定の企業が大きなシェアを独占しているわけではありませんが、大手レンダリング企業はコスト優位性と統合されたサプライチェーンを活用しております。同時に、精密発酵スタートアップや専門加工業者がプレミアムニッチ市場を開拓し、イノベーションへの圧力を高めております。ベーカリー、調理済み食品、ペット栄養、再生可能ディーゼルなど、最終用途の多様化は収益源を広げ、セクター固有の変動リスクを分散させております。

主要なレポートのポイント

* 成分タイプ別: バターは2024年に動物性脂肪市場の46.12%を占め、ラードは2030年まで4.93%のCAGRで成長すると予測されております。

* 形態別: 固形/ペースト形態は2024年に動物性脂肪市場の62.24%を占め、2030年まで5.44%のCAGRで拡大すると見込まれております。

* カテゴリー別: 従来型製品が市場シェアの70.65%を占める一方、オーガニック代替品は2030年まで6.32%のCAGRで最も速く成長するでしょう。

* エンドユーザー別: 食品加工産業が2024年に82.16%のシェアで市場を支配しましたが、小売チャネルは2030年まで5.78%のCAGRで最高の成長を示しております。

* 地域別: アジア太平洋地域は2024年に世界の収益の40.04%を占め、2030年まで5.67%のCAGRを記録すると予測されております。

世界の食用動物性脂肪市場のトレンドと洞察

市場の促進要因

1. グラスフェッド動物由来脂肪への需要増加(優れた栄養価と倫理的魅力):

牧草飼育された動物由来の脂肪に対する消費者の需要が高まっております。これは、牧草飼育がよりクリーンな栄養プロファイルと高い動物福祉基準に関連付けられているためです。研究により、グラスフェッドのタローやバターは、穀物飼育のものよりもオメガ3脂肪酸や共役リノール酸の濃度が高いことが確認されており、ブランドは健康面での訴求力を持ち、20~40%の棚価格プレミアムを享受しております。同時に、牧草飼育の家畜と副産物の有効活用による廃棄物削減という倫理的・持続可能性の側面は、今日のクリーンラベル志向の消費者に強く響いております。食料品チェーンは、グラスフェッドの表示を強調し、グルメチャネルや自然食品チャネルでの販売を加速させており、主流の加工業者も専用製品の投入を促しております。この魅力は栄養面にとどまらず、透明性のある牧草飼育認証サプライチェーンは、倫理的な購買者にも共感されております。この要因はCAGRに+0.8%の影響を与え、中期的(2~4年)に、北米とEUを中心に世界的に影響を及ぼします。

2. 世界のフードサービス産業の成長:

フードサービス部門の拡大は、動物性脂肪の消費増加と直接的に関連しております。レストランや商業キッチンでは、健康上の考慮よりも風味の向上と調理性能が優先されるためです。米国フードサービス産業は2022年に1.34兆ドル相当の食品を供給し、フルサービスおよびリミテッドサービスレストランが外食売上の69.3%を占めました。食品コストの高騰に直面するレストラン経営者(92%が大きな課題と認識)は、費用対効果の高い風味増強剤および調理媒体として動物性脂肪に頼る傾向が強まっております。パンデミック後の回復は消費者の外食パターンを根本的に変化させ、リミテッドサービスレストランは運営上の制約により適応し、動物性脂肪ベースの調理用途に対する持続的な需要を牽引しております。商業キッチンが動物性脂肪を好むのは、特に植物油が劣化する可能性のある高温調理において、優れた熱安定性と風味開発特性があるためです。この傾向は、伝統的な調理法や本格的なエスニック料理の人気が高まっていることによってさらに増幅されており、これらの料理は特徴的な風味と食感のために動物性脂肪に大きく依存しております。この要因はCAGRに+1.2%の影響を与え、短期的(2年以内)に、アジア太平洋と北米を中心に世界的に影響を及ぼします。

3. 食肉加工の副産物としての安定供給:

食肉生産と動物性脂肪の供給の間に内在するつながりは、市場の成長と価格の予測可能性を支える安定した供給基盤を形成しております。レンダリング事業は、世界の食肉産業廃棄物の約10%を貴重な製品に加工しており、Darling Ingredientsのような企業は年間1,200万トン以上の動物性副産物を処理しております。レンダリング産業の持続可能性への貢献はますます評価されており、温室効果ガス削減の観点から、1,850万台以上の自動車を道路から排除するのと同等の効果があるとされております。この副産物利用モデルは、発展途上市場で拡大し続ける世界の食肉消費量に比例して動物性脂肪の供給が拡大することを保証しております。食肉加工施設内でのレンダリング事業の統合は、従来の脂肪抽出方法では達成できない運用効率とコスト優位性をもたらします。供給の一貫性は、脂肪回収率と品質を最大化するレンダリングプロセスの技術的改善によってさらに強化され、下流用途への安定した原材料供給を確保しております。この要因はCAGRに+0.6%の影響を与え、長期的(4年以上)に、主要な食肉生産地域を中心に世界的に影響を及ぼします。

4. RTE(調理済み)およびRTC(半調理済み)食品での使用増加:

コンビニエンスフードメーカーは、加工肉製品において本格的な味覚プロファイルと長期保存安定性を実現するために、動物性脂肪の配合を増やしております。韓国の家庭用調理済み食品(HMR)市場は、2020年に約4兆KRWと評価され、単身世帯の増加と消費者の行動パターンの変化により、年間で著しい成長を示しております。動物性脂肪は、RTEおよびRTC用途において、水分保持、風味増強、食感開発など、植物由来の代替品では再現が難しい重要な機能特性を提供します。COVID-19パンデミックは、便利な食事ソリューションの消費者の採用を加速させ、戦略的な動物性脂肪の配合を通じてレストラン品質の味と口当たりを提供する製品に対する持続的な需要を生み出しました。メーカーは、動物性脂肪の優れた熱安定性と風味運搬能力を活用して、長期保存および再加熱サイクル全体で品質を維持する製品を開発しております。プレミアムコンビニエンスフードへの傾向は、メーカーが優れた味と食感の特性を通じて製品を差別化し、より高い価格設定を正当化しようとする中で、動物性脂肪の使用を増加させております。この要因はCAGRに+0.9%の影響を与え、中期的(2~4年)に、北米、ヨーロッパ、アジア太平洋の都市部で影響を及ぼします。

市場の抑制要因

1. 合成/培養脂肪および他の植物油との競合:

精密発酵と合成生物学は、従来のサプライチェーンを脅かす一方で、優れた持続可能性プロファイルと規制上の利点を提供する、動物と同一の脂肪を生み出しております。Savorのような企業は、炭素源と水素源を組み合わせて動物性不使用のバターを生産する熱化学プロセスを開発し、米国で自己GRAS(一般的に安全と認められる)ステータスを取得し、ベーキングおよび菓子用途をターゲットにしております。Mission Barnsは2025年に培養豚肉脂肪についてUSDAとFDAの承認を受け、B2Bパートナーシップと小売チャネルを通じて商業発売を目指しております。これらの代替品は、一貫した品質、サプライチェーンリスクの低減、および調達決定にますます影響を与える持続可能性の義務との整合性を提供します。植物ベースの肉スタートアップは、味と食感の限界を克服するために、逆説的に実際の動物性脂肪を組み込んでおり、動物性脂肪の機能的優位性を強調すると同時に、合成代替品の市場潜在力を裏付けております。合成脂肪の生産が拡大し、コストが低下するにつれて競争上の脅威は激化し、従来の生産者は価格と機能性だけでなく、持続可能性の指標で競争することを余儀なくされる可能性があります。この要因はCAGRに-1.3%の影響を与え、中期的(2~4年)に、先進国市場で最も強く影響を及ぼします。

2. 飽和脂肪とコレステロール含有量に関する健康懸念の増加:

飽和脂肪消費に関する消費者の健康意識と規制圧力は、特に確立された食事ガイドラインを持つ先進国市場において、動物性脂肪市場の拡大に逆風となっております。Cargillが工業的に生産されるトランス脂肪酸に関するWHO基準を満たした最初のグローバル食用油サプライヤーとして、15億ポンド以上のiTFA含有製品を排除したことは、健康懸念に対する業界の対応を示しております。研究によると、動物性脂肪の飽和脂肪酸含有量とコレステロールレベルは心血管疾患のリスクに寄与し、機能的な妥協があるにもかかわらず、食品メーカーを代替脂肪源へと向かわせております。この課題は、オフフレーバーを生成し、栄養品質を低下させる可能性のある脂質酸化プロセスによってさらに複雑になり、製品の魅力を維持するために高度な加工技術が必要となります。消費者の嗜好調査では、より健康的な脂肪プロファイルに対する需要が高まっており、オーガニックおよびグラスフェッドの動物性製品は、認識されている栄養上の利点によりプレミアム価格を享受しております。この健康志向の市場セグメンテーションは、従来の動物性脂肪生産者に、植物ベースの代替品に対して市場シェアを維持するために、プレミアムなポジショニングと透明性のある調達慣行に投資することを強いております。この要因はCAGRに-0.9%の影響を与え、短期的(2年以内)に、北米、ヨーロッパ、先進アジア太平洋市場で影響を及ぼします。

セグメント分析

* 成分タイプ別:バターがプレミアム用途を牽引

バターは2024年に46.12%という圧倒的な市場シェアを占めており、風味の真正性が妥協できない高級ベーキング、菓子、料理用途において不可欠な役割を果たしております。このセグメントの優位性は、バター独自の結晶構造と風味化合物が、高級食品製造に不可欠な独特の口当たりと味覚プロファイルを生み出すことに起因しております。ラードは2030年まで4.93%のCAGRで最も速く成長するセグメントとして浮上しており、伝統的な調理法への関心の再燃と、サクサク感と食感が最重要視されるパイ生地用途での優れた性能に牽引されております。タローは工業用途やバイオディーゼル生産で安定した需要を維持し、リキッドゴールドは特定の融点と加工特性を必要とするニッチ市場を獲得しております。

* 形態別:固形/ペースト形態が加工用途をリード

固形/ペーストセグメントが2024年に62.24%の市場シェアを達成し、2030年まで5.44%のCAGRで成長を牽引していることは、食品産業が食感と機能性のために構造化された脂肪に継続的に依存していることを示しております。この形態の優位性は、固形脂肪が焼き菓子、菓子、加工肉において、液体代替品では再現できない不可欠な構造特性を提供するという基本的な食品科学の原則を反映しております。製造プロセスでは、温度変化や保存条件全体で安定性を維持する脂肪がますます必要とされており、予測可能な性能特性を提供する固形/ペースト形態が好まれております。液体動物性脂肪は、揚げ物、バイオディーゼル生産、および流動性と熱伝達特性が構造的機能性よりも優先される工業プロセスにおける特殊な用途に利用されております。

* カテゴリー別:オーガニックの成長が従来型を上回る

従来型の動物性脂肪は2024年に70.65%の圧倒的な市場優位性を維持しておりますが、オーガニック製品は2030年まで6.32%のCAGRで優れた成長勢いを示しており、これは消費者が認識されている健康上および環境上の利点に対してプレミアムを支払う意欲があることを反映しております。この成長格差は、量が従来型製品に集中している一方で、価値創造がオーガニックおよび特殊カテゴリーへとますますシフトしているという根本的な市場の二分化を浮き彫りにしております。オーガニックセグメントの拡大は、クリーンラベル製品と透明性のあるサプライチェーンに対する広範な消費者トレンドを反映しており、購入者は生産方法と動物福祉基準をますます精査しております。

* エンドユーザー別:食品加工の優位性に対し、小売チャネルが成長

食品加工産業が2024年に82.16%という圧倒的な市場シェアを占めていることは、動物性脂肪が商業食品製造において不可欠な役割を果たしていることを反映しており、ここでは機能特性とコスト効率が調達決定を左右しております。この支配的なセグメント内では、料理の揚げ物や調理用途が大きな需要を占め、特定の融点と結晶化特性を必要とするベーカリーおよび菓子用途がそれに続いております。風味プロファイルを強化し、戦略的な動物性脂肪の配合を通じて保存期間を延長しようとするメーカーが増えるにつれて、風味豊かなスナックや調理済みコンビニエンスフードが成長するサブセグメントとなっております。小売チャネルは2030年まで5.78%のCAGRで最高の成長潜在力を示しており、消費者の購買行動が直接消費者向けチャネルとプレミアム製品カテゴリーへと根本的にシフトしていることを示唆しております。

地域分析

* アジア太平洋:

2024年に40.04%の市場シェアを占め、2030年まで5.67%のCAGRで成長するアジア太平洋地域の市場リーダーシップは、同地域の急速な都市化と、より高い動物性タンパク質消費への食生活の変化を反映しております。中国の食肉消費パターンでは豚肉が主要なタンパク質であり、アフリカ豚熱の発生による国内生産の混乱後、カナダ、EU、米国からの輸入が大幅に増加しております。同地域の食肉および魚介類の需要は今後数年間で78%増加すると予測されており、食料生産のためにインドと同等の土地が必要となり、水使用量は年間5,770億立方メートルから1兆540億立方メートルに増加すると見込まれております。ベトナムやインドネシアなどの国々での経済成長は、今後10年間で食肉消費を牽引すると予想されており、牛肉だけでも270万トンの増加が見込まれております。

* 北米とヨーロッパ:

北米とヨーロッパは、確立された規制枠組みと洗練されたサプライチェーンを持つ成熟市場であり、食品安全と持続可能性の遵守を重視しております。米国フードサービス産業の成長は、同地域の巨大な規模と購買力を示しており、FSIS検査料の2025年のベースタイムサービスで73.04米ドルへの引き上げのような規制の進展は、継続的なコンプライアンスコスト圧力を反映しております。欧州市場は、サプライチェーンの調達決定に影響を与える持続可能性規制や森林破壊コンプライアンス要件から、さらなる複雑さに直面しております。これらの成熟市場は、プレミアム製品カテゴリーとオーガニックセグメントにますます焦点を当てており、絶対的な量は少ないものの、成長率は従来型製品を上回っております。

* ラテンアメリカ:

ラテンアメリカは、2000年以降、家畜産業が著しい拡大を示しており、家禽は112.2%、豚肉生産は64.3%増加するなど、大きな成長機会として浮上しております。ブラジルは地域生産を支配しており、牛肉生産の52%を占め、豚肉と家禽肉でもかなりのシェアを占めており、大量の動物性脂肪副産物供給を生み出しております。南米の一人当たり食肉消費量は年間平均61kgであり、農業園芸開発委員会によると、2031年までに63.4kgに達すると予想されており、牛肉が最も消費される赤肉であり続けております。

* アフリカ:

アフリカは最高の成長潜在力を秘めており、国連の予測によると、人口が24億人に増加し、生活水準が向上するため、2050年までに食肉、牛乳、卵の需要がほぼ4倍になると見込まれております。ただし、インフラと規制上の課題は市場開発にとって依然として大きな障壁となっております。

競争環境

動物性脂肪市場は中程度の断片化を示しており、戦略的買収や垂直統合戦略を通じた統合の大きな機会が存在します。業界の主要企業には、Darling Ingredients、Tyson Foods, Inc.、Cargill, Incorporated、JBS S.A.、Mission Barnsなどが挙げられます。Darling Ingredientsのような市場リーダーは、世界の動物性農業副産物のかなりのシェアを処理することで規模の優位性を活用し、レンダリングプロセスと再生可能燃料用途における技術的リーダーシップを維持しております。

競争環境は、垂直統合戦略によってますます定義されており、Tyson Foodsのような企業は、レンダリング能力を強化し、動物飼料成分における存在感を拡大するために、American ProteinsとAMPRO Productsを8.5億米ドルで買収しております。環境規制と消費者の嗜好が責任ある調達製品への需要を牽引するため、戦略的ポジショニングは純粋なコスト競争ではなく、持続可能性の資格、規制遵守、技術革新に焦点を当てております。合成生物学分野からの新興ディスラプターは、精密発酵や培養脂肪技術を通じて、優れた持続可能性プロファイルと規制上の利点を提供し、長期的な競争上の脅威をもたらしております。

伝統的なプレーヤーは、技術投資と戦略的パートナーシップを通じて対応しており、レンダリング企業は、廃棄物削減を通じて1,850万台の自動車を道路から排除するのと同等の持続可能性の利点を強調しております。Mission BarnsやSavorのような企業は、動物性不使用の脂肪製品について規制当局の承認を得ており、生産が拡大しコストが低下するにつれて、従来のサプライチェーンを混乱させる可能性があります。競争力学は、統合されたサプライチェーン、高度な加工能力、および強力な規制遵守記録を持つ企業にますます有利に働いており、食品安全基準が世界的に厳格化し、顧客が純粋なコストよりもサプライヤーの信頼性を優先する傾向にあるためです。

最近の業界動向

* 2025年3月: 独自のバイオリアクターで動物性脂肪を培養するスタートアップであるMission Barnsは、生産プロセスの効率を劇的に改善したと発表しました。同社は、培養豚肉脂肪の安全性に関してFDAから「質問なし」のレターを取得しました。

* 2024年9月: プレミアム調理用脂肪の先駆者であるFatworksは、グルメシェフ、熱心なパン職人、健康志向の消費者を対象としたグラスフェッド牛タローを発売しました。その純粋さと豊かな風味で評価されるFatworksの牛タローは、100%牧草飼育、グラスフェッド、グラスフィニッシュの牛脂から作られており、持続可能な農業慣行に対するブランドのコミットメントを強調しております。

このレポートは、世界の食用動物性脂肪市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリーが含まれており、市場の現状と将来の展望を詳細に解説しています。

市場の概況では、主要な推進要因と抑制要因が特定されています。

市場の推進要因としては、

* 優れた栄養価と倫理的魅力に起因する牧草飼育動物由来の脂肪への需要の高まり

* 世界のフードサービス産業(レストラン、ファストフード、ケータリングなど)の成長

* 食肉加工の副産物としての安定した供給

* レディ・トゥ・イート(RTE)およびレディ・トゥ・クック(RTC)食品での使用増加

* 栄養成分としてのペットフードおよび動物飼料部門での需要

* 都市化と食生活の変化に牽引される新興市場での需要増加

が挙げられます。

一方、市場の抑制要因としては、

* 合成脂肪、培養脂肪、その他の植物油との競合

* 飽和脂肪酸とコレステロール含有量に関する健康上の懸念の増大

* 厳格な食品安全基準とコンプライアンスコスト

* 製品の風味や香りが消費者の魅力と用途範囲を制限する可能性

が指摘されています。

さらに、サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)も網羅されており、市場の構造と競争環境が多角的に分析されています。

市場規模と成長予測(金額ベース)によると、食用動物性脂肪市場は2025年に562.1億米ドルと評価されています。2030年までに年平均成長率(CAGR)4.34%で成長し、695.2億米ドルに達すると予測されています。地域別では、アジア太平洋地域が売上高の40.04%を占め、将来の成長を牽引すると見込まれています。

市場は、以下の主要なセグメントに分類され、詳細な分析が行われています。

* 成分タイプ別: ラード、タロー、バター、リキッドゴールド、その他。

* 形態別: 固形/ペースト、液体。特に、固形脂肪はベーカリー用途において、液体油では得られない層状構造や気泡形成特性を提供し、サクサクとした食感と安定した構造を保証するため好まれています。

* カテゴリー別: オーガニック、コンベンショナル。

* 最終用途別: 食品加工産業(調理用揚げ物・炒め物、ベーカリー・菓子、スナック、RTE/RTC食品)、フードサービス、小売。

* 地域別: 北米(米国、カナダ、メキシコなど)、ヨーロッパ(ドイツ、英国、イタリア、フランス、スペイン、オランダなど)、アジア太平洋(中国、インド、日本、オーストラリアなど)、中東・アフリカ(南アフリカ、サウジアラビア、アラブ首長国連邦など)、南米(ブラジル、アルゼンチンなど)。

競争環境のセクションでは、市場集中度、戦略的動向、市場ランキングが分析されています。主要企業のプロファイルも含まれており、Darling Ingredients、Tyson Foods, Inc.、Cargill, Incorporated、JBS S.A.、Mission Barns、Saria Group、Bunge Limited、NH Foodsなどが挙げられています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場シェア、製品とサービス、最近の動向が含まれています。

最後に、市場の機会と将来の展望についても言及されており、今後の市場の方向性が示されています。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 優れた栄養価と倫理的魅力に牽引される牧草飼育動物由来の脂肪の需要

- 4.2.2 世界のフードサービス産業(レストラン、ファストフード、ケータリング)の成長

- 4.2.3 食肉加工の副産物としての安定供給

- 4.2.4 レディ・トゥ・イート(RTE)およびレディ・トゥ・クック(RTC)食品での使用増加

- 4.2.5 栄養成分としてのペットフードおよび動物飼料部門での需要

- 4.2.6 都市化と食生活の変化に牽引される新興市場での需要増加

-

4.3 市場の阻害要因

- 4.3.1 合成/培養脂肪およびその他の植物油との競合

- 4.3.2 飽和脂肪酸とコレステロール含有量に関する健康上の懸念の増加

- 4.3.3 厳格な食品安全基準とコンプライアンスコスト

- 4.3.4 製品の風味や香りが消費者の魅力と用途範囲を制限する可能性

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の敵対関係

5. 市場規模と成長予測(金額)

-

5.1 材料の種類別

- 5.1.1 ラード

- 5.1.2 ヘット

- 5.1.3 バター

- 5.1.4 リキッドゴールド

- 5.1.5 その他

-

5.2 形態別

- 5.2.1 固形/ペースト

- 5.2.2 液体

-

5.3 カテゴリー別

- 5.3.1 オーガニック

- 5.3.2 従来型

-

5.4 エンドユーザー別

- 5.4.1 食品加工産業

- 5.4.1.1 料理の揚げ物および調理

- 5.4.1.2 ベーカリーおよび菓子

- 5.4.1.3 セイボリー・スナック

- 5.4.1.4 レディ・トゥ・イート/コンビニエンスフード

- 5.4.2 フードサービス

- 5.4.3 小売

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 イタリア

- 5.5.2.4 フランス

- 5.5.2.5 スペイン

- 5.5.2.6 オランダ

- 5.5.2.7 その他の欧州地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 その他のアジア太平洋地域

- 5.5.4 中東およびアフリカ

- 5.5.4.1 南アフリカ

- 5.5.4.2 サウジアラビア

- 5.5.4.3 アラブ首長国連邦

- 5.5.4.4 その他の中東およびアフリカ地域

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場ランキング

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Darling Ingredients

- 6.4.2 Tyson Foods, Inc.

- 6.4.3 Cargill, Incorporated

- 6.4.4 JBS S.A.

- 6.4.5 Mission Barns

- 6.4.6 West Coast Reduction

- 6.4.7 Saria Group

- 6.4.8 Bunge Limited

- 6.4.9 Minerva Foods

- 6.4.10 Cooperl Arc Atlantique

- 6.4.11 NH Foods

- 6.4.12 Marfrig

- 6.4.13 Smithfield Foods

- 6.4.14 Los Angeles Rendering

- 6.4.15 Colyer Fehr

- 6.4.16 MOPAC

- 6.4.17 Coast Packing

- 6.4.18 AAK AB

- 6.4.19 Vion Food Group

- 6.4.20 Innova Flavors (Griffith Foods)

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

食用動物性脂肪は、動物の組織から抽出される脂肪の総称であり、主にトリグリセリド(中性脂肪)で構成されています。これらは、動物が体内に蓄積するエネルギー源であり、その種類や部位によって融点、風味、栄養成分が大きく異なります。一般的に、常温で固体のものが多く、これは飽和脂肪酸の割合が高いためです。食用動物性脂肪は、人類の食生活において古くから重要なエネルギー源であり、料理にコクや風味、独特の食感を与える役割を担ってきました。

主な食用動物性脂肪には、牛脂、豚脂、鶏脂、乳脂肪、魚油などがあります。牛脂は、牛肉から得られる脂肪で、融点が高く、独特の香ばしい風味とコクが特徴です。主に揚げ物や炒め物、ラーメンスープのベース、マーガリンやショートニングの原料として利用されます。豚脂(ラード)は、豚肉から得られる脂肪で、牛脂よりも融点が低く、口溶けが良いのが特徴です。製菓(パイやクッキーなど)や中華料理、揚げ物などに広く使われ、独特の風味としっとり感を与えます。鶏脂は、鶏肉から得られる脂肪で、融点がさらに低く、比較的あっさりとした風味です。ラーメンスープや炒め物、風味付けによく用いられます。乳脂肪は、牛乳から分離される脂肪で、バターや生クリームとして利用され、豊かな風味とコクが特徴です。製菓、調理、乳製品全般に不可欠な存在です。魚油は、魚類から得られる脂肪で、他の動物性脂肪とは異なり、常温で液体のものが多く、DHAやEPAといった多価不飽和脂肪酸を豊富に含んでいます。健康食品やサプリメントとして利用されるほか、一部の加工食品にも使われます。

食用動物性脂肪の用途は多岐にわたります。調理油としては、揚げ物や炒め物に用いられ、食材に独特の風味やサクサクとした食感を与えます。加工食品においては、パンや菓子に風味と食感の改善をもたらし、ラーメン、カレー、シチューなどの料理には深いコクと旨味を加えます。また、ソーセージやハムといった食肉加工品では、結着性を高め、ジューシーさを保つ役割も果たします。マーガリンやショートニングの原料としても不可欠であり、これらはパンや菓子の製造に広く利用されています。その高カロリー性から、エネルギー源としても重要な役割を担っています。

食用動物性脂肪の製造には、様々な関連技術が用いられています。脂肪の抽出・精製においては、レンダリング(加熱溶融法)が一般的で、脂肪組織を加熱して脂肪を分離します。魚油などでは圧搾法が、乳脂肪では遠心分離が用いられます。抽出された粗脂肪は、脱酸、脱色、脱臭、脱ガムといった精製工程を経て、不純物が除去され、品質が安定化されます。加工技術としては、水素添加が挙げられます。これは不飽和脂肪酸に水素を付加することで飽和脂肪酸に変換し、融点を上げて固形化させる技術で、マーガリンやショートニングの製造に不可欠ですが、トランス脂肪酸の生成が健康上の懸念となることがあります。このため、近年ではトランス脂肪酸を低減する技術開発が進んでいます。その他、冷却して結晶化させることで融点の異なる脂肪酸を分離する分別(フラクショネーション)や、脂肪酸の結合位置を組み換えて物性を調整するエステル交換などの技術も利用されています。品質管理においては、酸化防止、微生物管理、異物混入防止が徹底されています。

市場背景を見ると、食用動物性脂肪は人類の歴史において常に重要な食材であり続けてきました。しかし、現代においては、健康志向の高まりから、飽和脂肪酸の過剰摂取に対する懸念が広がり、植物性脂肪へのシフトが見られる時期もありました。一方で、動物性脂肪が持つ独特の「旨味」や「コク」は、ラーメンや高級肉料理のブームに見られるように、その価値が再評価される動きも顕著です。加工食品においては、風味や食感といった機能性が重視され、動物性脂肪が持つ特性は依然として不可欠な要素です。近年では、サステナビリティへの意識の高まりから、畜産における環境負荷や動物福祉に関する問題が注目され、代替肉や代替脂肪の開発も進んでいます。主要なプレイヤーとしては、食肉加工業者、油脂メーカー、そしてそれらを原料とする食品メーカーが挙げられます。

将来展望としては、食用動物性脂肪はいくつかの課題に直面しています。健康面では、飽和脂肪酸の摂取量や、加工過程で生成されるトランス脂肪酸の問題が引き続き議論の対象となります。環境面では、畜産が排出するメタンガスや水資源、土地利用への影響が懸念されており、持続可能な生産方法への転換が求められています。また、動物福祉や、飼料価格や国際情勢に左右される価格変動も課題です。しかし、その一方で、新たな可能性も広がっています。特定の脂肪酸組成を持つ品種改良や飼料調整による機能性向上、トランス脂肪酸を低減した硬化油やエステル交換技術の改良といった加工技術の進化が期待されます。環境負荷を低減した畜産や、未利用部位の有効活用によるサステナブルな生産も進められるでしょう。さらに、培養肉由来脂肪、微生物由来脂肪、昆虫由来脂肪といった代替脂肪の開発は、将来の食料供給において重要な役割を果たす可能性があります。伝統的な料理における不可欠な素材としての価値は今後も変わらず、トレーサビリティの強化とともに、その多様な利用価値が再認識されていくことでしょう。