食用塗工紙包装市場:市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

食用コーティング紙包装市場レポートは、コーティング材料タイプ(多糖類、タンパク質、脂質およびワックスなど)、用途(ベーカリー・菓子、生鮮食品・調理済み食品、食肉・家禽・魚介類など)、包装形態(ラッパー・ライナー、パウチ・サシェ、トレイ・カップ・ボウルなど)、および地域によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

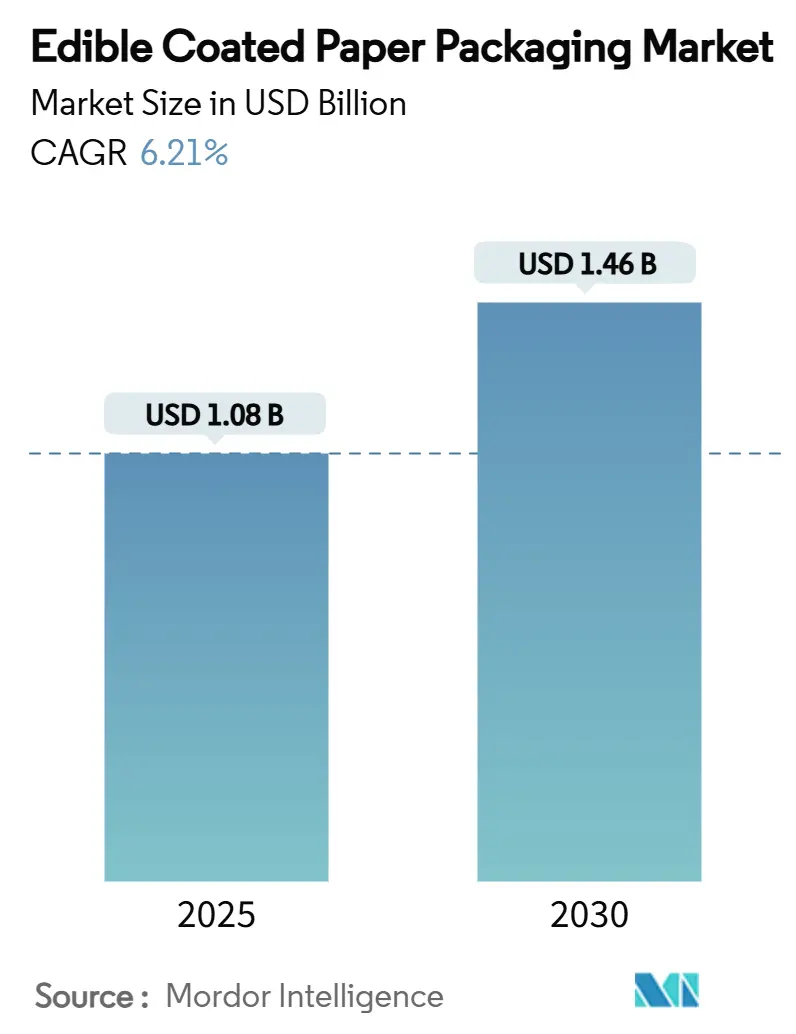

「エディブルコーティング紙包装市場の規模、シェア、2030年までの成長トレンドレポート」によると、エディブルコーティング紙包装市場は、調査期間2019年から2030年にわたり、2025年には10.8億米ドル、2030年には14.6億米ドルに達すると予測されており、2025年から2030年までの年平均成長率(CAGR)は6.21%と見込まれています。地域別では、アジア太平洋地域が最も急速に成長し、ヨーロッパが最大の市場となるでしょう。市場の集中度は低いとされています。

この市場の成長は、プラスチック廃棄物に関する法規制の強化、企業の持続可能性への取り組み、そしてバイオポリマーバリア技術の進歩によって推進されています。これらの要因は、食品バリューチェーン全体で材料選択を再構築し、薄いプラスチックラミネートと同等の機能性を実現することで、新たなプレミアムチャネルを開拓しています。ESG(環境・社会・ガバナンス)関連の資金調達がコーティングラインの設備投資コストを削減し、市場拡大を後押ししています。地域別では、ヨーロッパがリサイクル含有量に関する義務的な規制により早期導入を牽引しており、アジア太平洋地域は規制の近代化と中間層の増加を背景に最も急成長を遂げています。市場は依然として細分化されていますが、専門的なスタートアップ企業とグローバルなコンバーターとの連携が、高性能バリアソリューションの開発を加速させています。

このレポートは、「世界の食用コーティング紙包装市場」に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、市場の現状、成長予測、競争環境、将来の展望までを網羅しています。

市場概要と成長予測

食用コーティング紙包装市場は、2025年には10.8億米ドルに達し、2030年までには14.6億米ドルに成長すると予測されています。この成長は、環境意識の高まりと持続可能な包装ソリューションへの需要増加に起因しています。

地域別に見ると、アジア太平洋地域が2025年から2030年の間に最も速い成長を遂げると予想されており、年平均成長率(CAGR)は7.28%に達します。これは、日本、中国、インドにおけるバイオベース包装の採用を支援する規制の近代化が主な要因です。

コーティング材料タイプ別では、複合および多層コーティングが最も急速に拡大すると予測されており、CAGRは7.32%です。これは、ポリサッカライドと脂質またはタンパク質層を組み合わせることで、より強力なバリア機能を持つコーティングが開発されているためです。

市場の推進要因

市場の成長を加速させる主な要因は以下の通りです。

* プラスチック廃棄物に関する法規制の強化: 世界中でプラスチック廃棄物削減に向けた法規制が強化されており、食用コーティングへの需要が高まっています。

* 企業の持続可能性へのコミットメント: 大手企業が使い捨てプラスチックからの脱却を目指し、持続可能性に関する目標を設定していることが、リサイクル可能または食用可能な包装形式への投資を促進しています。

* 生体高分子バリア技術の性能向上: 生体高分子を用いたバリア技術の性能が向上し、食用コーティングの機能性が高まっています。

* 有効成分による高付加価値化: 抗菌剤や栄養補助食品などの有効成分をコーティングに組み込むことで、製品の保存期間延長や栄養価向上を図り、高付加価値なSKU(最小管理単位)を生み出しています。特に北米とヨーロッパでは、クリーンラベル製品への消費者需要が高く、この傾向が顕著です。

* ゼロウェイストチャネルでの試用: ゼロウェイストの食料品店やミールキットサービスにおいて、食用包装形式の試用が進められています。

* ESG関連融資の活用: ESG(環境・社会・ガバナンス)に連動した融資が、イノベーターの資金調達コストを低減し、市場への参入と技術開発を後押ししています。

市場の阻害要因

一方で、市場にはいくつかの課題も存在します。

* 高い単位生産コストと限られた製造規模: 食用コーティングの単位生産コストは依然として高く、大規模な製造体制が確立されていないため、価格に敏感なカテゴリーでの普及が妨げられています。

* 機械的脆弱性: 多層プラスチックラミネートと比較して、食用コーティングは機械的強度が劣る場合があります。

* アレルゲン表示の課題: タンパク質ベースのコーティングは、アレルゲン表示に関する課題を抱えています。

* 印刷インクとの非互換性: 既存の印刷インクとの互換性が低い場合があり、ブランドグラフィックの表現に制限が生じることがあります。

詳細な市場分析

レポートでは、以下の要素に基づいて市場が詳細に分析されています。

* コーティング材料タイプ別: ポリサッカライド(デンプン、セルロース、ペクチン、アルギン酸、プルラン)、タンパク質(ホエイ、大豆、ゼラチン、ゼイン)、脂質およびワックス(ミツロウ、カルナバ、植物ワックス)、複合および多層コーティング。

* 用途別: ベーカリー・菓子類、生鮮食品・調理済み食品、食肉・家禽・魚介類、乳製品、飲料カップ・ストロー、その他(スパイス、インスタント麺包装など)。

* 包装形式別: ラッパー・ライナー、パウチ・サシェ、トレイ・カップ・ボウル、ラベル・ステッカー、カトラリー・ストロー。

* 地域別: 北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカの各主要国および地域。

競争環境

市場の競争環境については、市場集中度、戦略的動向、市場シェア分析が行われています。Notpla Ltd.、Monosol LLC (Kuraray)、Evoware、Lactips、Loliware Inc.、Apeel Sciences、Stora Enso Oyj、Cargill, Incorporatedなど、主要な企業プロファイルが詳細に記述されており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向などが含まれています。

市場機会と将来の展望

レポートは、市場における未開拓の領域や満たされていないニーズを評価し、将来の成長機会を特定しています。特に、抗菌機能や栄養補助機能を追加する有効成分コーティングは、高価格帯での販売を可能にし、クリーンラベル製品への需要に応える重要な機会であると指摘されています。

このレポートは、食用コーティング紙包装市場の全体像を理解し、将来の戦略を策定するための貴重な情報源となるでしょう。

1. 序論

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 プラスチック廃棄物規制が可食性コーティングの需要を加速

- 4.2.2 企業の持続可能性への誓約が使い捨てプラスチックからの脱却を促進

- 4.2.3 バイオポリマーバリア技術の性能向上

- 4.2.4 活性成分(抗菌剤、栄養補助食品)がプレミアムSKUを創出

- 4.2.5 ゼロウェイスト食料品およびミールキットチャネルが可食性包装形式を試行

- 4.2.6 ESG関連融資がイノベーターの資本コストを削減

-

4.3 市場の阻害要因

- 4.3.1 高い単位生産コストと限られた規模の製造

- 4.3.2 多層プラスチックラミネートに対する機械的脆弱性

- 4.3.3 タンパク質ベースのコーティングにおけるアレルゲン表示の課題

- 4.3.4 印刷インクの非互換性がブランドグラフィックを制限

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測(金額)

-

5.1 コーティング材料タイプ別

- 5.1.1 多糖類(デンプン、セルロース、ペクチン、アルギン酸、プルラン)

- 5.1.2 タンパク質(ホエイ、大豆、ゼラチン、ゼイン)

- 5.1.3 脂質およびワックス(ミツロウ、カルナウバ、植物ワックス)

- 5.1.4 複合および多層コーティング

-

5.2 用途別

- 5.2.1 ベーカリーおよび菓子

- 5.2.2 生鮮食品およびすぐに食べられる食事

- 5.2.3 肉、鶏肉、魚介類

- 5.2.4 乳製品

- 5.2.5 飲料カップおよびストロー

- 5.2.6 その他の用途(スパイス、インスタント麺の包装)

-

5.3 包装形態別

- 5.3.1 ラッパーおよびライナー

- 5.3.2 パウチおよびサシェ

- 5.3.3 トレイ、カップ、ボウル

- 5.3.4 ラベルおよびステッカー

- 5.3.5 カトラリーおよびストロー

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 アメリカ合衆国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 その他の南米諸国

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 その他のヨーロッパ諸国

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 インド

- 5.4.4.3 日本

- 5.4.4.4 韓国

- 5.4.4.5 オーストラリア

- 5.4.4.6 タイ

- 5.4.4.7 インドネシア

- 5.4.4.8 その他のアジア太平洋諸国

- 5.4.5 中東およびアフリカ

- 5.4.5.1 中東

- 5.4.5.1.1 GCC諸国

- 5.4.5.1.2 トルコ

- 5.4.5.1.3 その他の中東諸国

- 5.4.5.2 アフリカ

- 5.4.5.2.1 南アフリカ

- 5.4.5.2.2 ナイジェリア

- 5.4.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル {(グローバル概要、市場概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 Notpla Ltd.

- 6.4.2 Monosol LLC (Kuraray)

- 6.4.3 Evoware

- 6.4.4 Lactips

- 6.4.5 Loliware Inc.

- 6.4.6 WikiCell Designs Inc.

- 6.4.7 Apeel Sciences

- 6.4.8 Stora Enso Oyj

- 6.4.9 Mondi Group

- 6.4.10 Futamura Chemical Co. Ltd.

- 6.4.11 Cargill, Incorporated

- 6.4.12 Ingredion Incorporated

- 6.4.13 Tate and Lyle PLC

- 6.4.14 SoFresh Inc.

- 6.4.15 Good Natured Products Inc.

- 6.4.16 Tipa Corp Ltd.

- 6.4.17 Bio4Pack GmbH

7. 市場機会と将来の展望

*** 本調査レポートに関するお問い合わせ ***

食用塗工紙包装とは、食品を包むための紙に、食品として摂取可能な物質を塗布または含浸させた包装材を指します。これは、従来のプラスチック包装が抱える環境問題、特に海洋プラスチック汚染や廃棄物問題への解決策として注目されており、環境負荷の低減と持続可能な社会の実現に貢献する技術として期待されています。この包装材は、包装ごと食べられることで廃棄物をゼロにする、あるいは自然環境下で容易に分解されることで環境への影響を最小限に抑えることを目指しています。食品の安全性はもちろんのこと、内容物の保護に必要なバリア性、耐水性、耐油性といった機能性を両立させることが求められます。

食用塗工紙包装には、その塗工材料によって様々な種類が存在します。主な塗工材料としては、多糖類ベース、タンパク質ベース、脂質ベースのものが挙げられます。多糖類ベースの材料には、デンプン、セルロース誘導体(カルボキシメチルセルロース、ヒドロキシプロピルメチルセルロースなど)、キトサン、アルギン酸ナトリウムなどがあり、これらは生分解性や食品安全性に優れています。タンパク質ベースでは、ゼラチン、カゼイン、ホエイプロテイン、大豆タンパクなどが用いられ、これらは酸素バリア性や機械的強度を向上させる効果が期待できます。また、脂質ベースの材料としては、ワックス、脂肪酸、グリセリドなどが利用され、耐水性や耐油性の付与に貢献します。これらの材料は単独で用いられるだけでなく、複数の材料を組み合わせることで、それぞれの長所を活かした複合的な機能を持つコーティング剤が開発されています。基材となる紙も、クラフト紙や板紙、特殊加工紙など、用途や求められる機能に応じて選定され、食品接触に適した衛生的なものが使用されます。塗工方法も、ディッピング、スプレー、ロールコーティング、押出コーティングなど多岐にわたり、均一で機能的な層を形成するための技術が重要となります。

食用塗工紙包装の用途は多岐にわたります。特に、使い捨てプラスチックの削減が強く求められる分野での需要が高まっています。具体的には、キャンディ、チョコレート、クッキーなどの個包装に用いられ、包装を剥がす手間を省き、そのまま食べられる利便性を提供します。また、パンやベーカリー製品の包装、マフィンのカップ、チーズやハム、ソーセージなどの薄切り製品のセパレーターとしても利用されています。さらに、調味料や香辛料の個包装、あるいは飲料カップの内面コーティングとしての応用も研究されており、一部では実用化も進んでいます。将来的には、外食産業における使い捨て容器やカトラリーの包装など、より広範な分野での活用が期待されています。

この技術を支える関連技術も日々進化しています。最も重要なのは、食用コーティング剤の開発です。酸素や水蒸気に対する高いバリア性、耐油性、耐水性、さらには抗菌性といった機能性を、食品としての安全性と両立させることが求められます。近年では、ナノセルロースやキトサンナノ粒子といったナノ材料を添加することで、バリア性や機械的強度を飛躍的に向上させる技術や、リゾチームや植物抽出物などの天然由来の抗菌剤を組み込むことで、食品の保存性を高める技術も開発されています。また、均一で薄い層を形成するための精密な塗工技術(グラビアコーティング、フレキソコーティング、カーテンコーティングなど)や、複数の機能を付与するための多層コーティング技術も不可欠です。基材となる紙についても、食品接触に適した衛生的な製造プロセスや、リサイクル性、生分解性を考慮した素材選定と加工技術が重要となります。さらに、食品衛生法に基づく安全性評価やアレルギー物質の管理、生分解性やコンポスト化可能性の評価といった安全性評価技術も、市場への普及には欠かせません。

市場背景としては、世界的な環境意識の高まりが最大の推進力となっています。プラスチックごみ問題、特に海洋プラスチック汚染への懸念は、SDGs(持続可能な開発目標)への貢献が企業に求められる中で、使い捨てプラスチックの削減を加速させています。EUの使い捨てプラスチック指令に代表されるように、各国でプラスチック規制が強化されており、代替素材への需要が急速に高まっています。消費者側も、環境に配慮した製品を選ぶ傾向が強まっており、利便性と安全性を兼ね備えた食用塗工紙包装への期待は大きいと言えます。しかしながら、課題も存在します。従来のプラスチック包装に比べてコストが高くなる傾向があること、バリア性や保存性、機械的強度といった機能面でプラスチックに劣る場合があること、そして大規模生産への対応や安定供給の確保といった量産性に関する課題が挙げられます。また、新しい素材に対する食品衛生法上の位置づけや表示ルールなど、法規制の整備も今後の普及には不可欠です。

将来展望としては、技術革新のさらなる加速が期待されます。より高性能で低コストな食用コーティング剤の開発、ナノテクノロジーやバイオテクノロジーの応用による機能性向上は、この分野の成長を牽引するでしょう。例えば、食品の鮮度を視覚的に示すインジケーター機能を食用コーティングに持たせるなど、スマートパッケージングとの融合も進む可能性があります。用途の拡大も確実視されており、現在限定的な用途から、外食産業やケータリング、自動販売機など、より広範な食品分野での応用が期待されます。国際的な標準化と各国での法整備が進むことで、市場はさらに拡大し、消費者の信頼も獲得していくでしょう。食用塗工紙包装は、循環型経済への移行を加速させる重要な技術として、その役割はますます大きくなります。食品廃棄物の削減にも寄与する可能性を秘めており、持続可能な社会の実現に向けたキーテクノロジーの一つとして、今後の発展が注目されています。