青果物用食用フィルム・コーティング市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

果物および野菜向け可食性フィルムおよびコーティング市場レポートは、成分タイプ(タンパク質、多糖類、脂質、複合材料)、用途(果物—柑橘類、ベリー類、仁果類、核果類;野菜—葉物野菜、ナス科野菜、根菜類および塊茎類)、および地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

青果物向け可食性フィルムおよびコーティング市場の概要

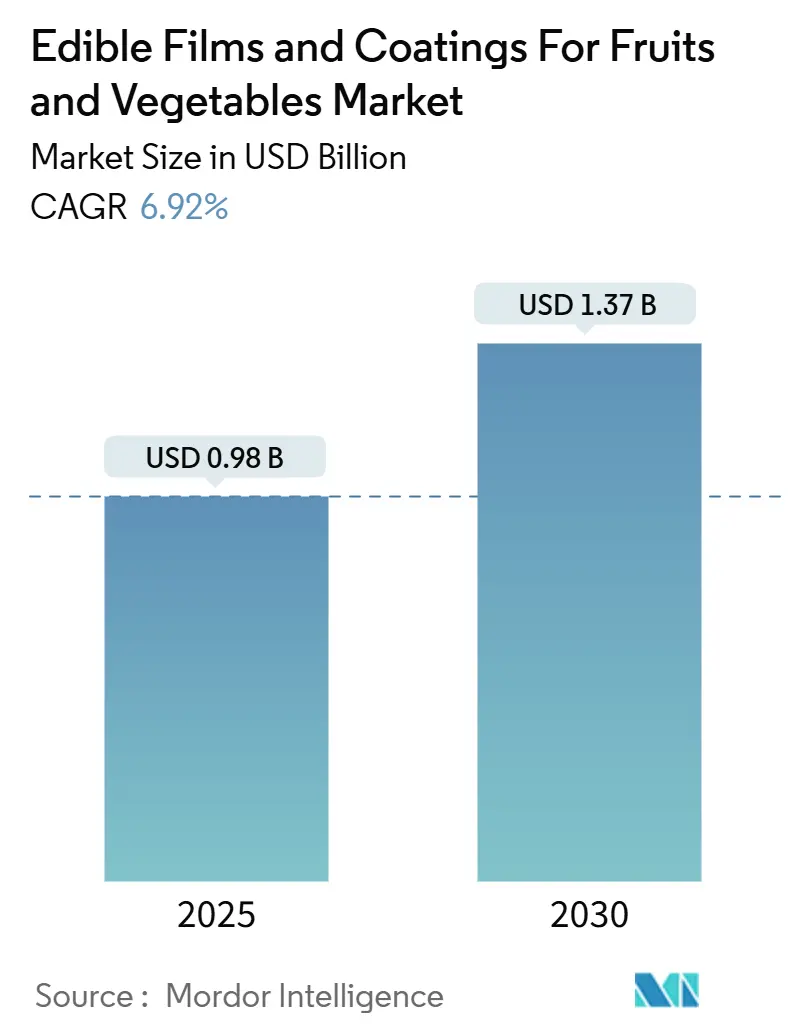

市場規模と成長予測

青果物向け可食性フィルムおよびコーティングの世界市場は、2025年には0.98億米ドルと評価され、2030年までに1.37億米ドルに達すると予測されており、予測期間中(2025年~2030年)に年平均成長率(CAGR)6.92%で成長する見込みです。この市場は中程度の集中度を示しています。地域別では、アジア太平洋地域が2024年に最大の市場シェアを占め、南米が最も急速に成長する市場となるでしょう。

小売業者や輸出業者は、収穫後の廃棄物を削減するため、合成殺菌剤やプラスチック包装を、呼吸を遅らせ、水分損失を抑え、微生物の増殖を抑制する植物由来の生分解性バリアに置き換えています。欧州連合における使い捨てプラスチックの規制禁止や米国における州レベルの義務化がこの動きを後押ししています。同時に、アジア太平洋地域や南米におけるコールドチェーンのギャップが、冷蔵なしで貯蔵寿命を延ばすコーティングの需要を高めています。さらに、原材料サプライヤーやスタートアップ企業は、配合特許や迅速な規制承認を競っており、複合フィルムが水分に敏感な農産物向けの好ましいプラットフォームとして浮上しています。キトサンやアルギン酸塩などの原材料コストの変動は依然として収益性のリスクですが、持続可能性目標と食品ロス削減目標の収束により、成長の勢いは維持されています。

主要な市場動向と洞察

市場を牽引する要因:

1. クリーンラベルと天然保存料への消費者シフト(CAGRへの影響:+1.4%):

消費者は製品ラベルへの関心が高まり、健康的で持続可能な選択肢を求める傾向が強まっています。植物由来で最小限の成分で構成される可食性フィルムおよびコーティングは、合成添加物の効果的な代替品となります。英国食品基準庁の2024年の調査では、英国成人の53%が成分リストを、50%が栄養情報を確認していることが示されており、保存システムにおける透明性の重要性が強調されています。多糖類、タンパク質、脂質から作られる可食性コーティングは、物理的バリア機能を通じて貯蔵寿命を延ばし、鮮度を維持することで「ラベルフレンドリー」なソリューションを提供し、多くの場合、天然由来の抗菌剤や抗酸化剤を組み込んでいます。Apeel(現Oliver)のような企業は、Krogerとの提携を通じて、このようなコーティングが廃棄物を削減し、植物ベースの成分リストを維持する効果を実証しています。

2. 植物ベースのコーティングによる貯蔵寿命延長の革新(CAGRへの影響:+1.6%):

多糖類、植物性タンパク質、脂質から配合された植物ベースのコーティングは、青果物の貯蔵寿命を延ばす効果的なソリューションとして注目を集めています。これらのコーティングは、水分損失とガス交換を最小限に抑える薄い可食性バリアを形成し、硬さ、視覚的魅力、市場性を維持します。これは、植物ベースのソリューションに対する消費者の嗜好の高まりと一致しています。Good Food Institute Europeによると、2025年までに英国とドイツの成人の51%が植物ベース食品の摂取を増やすか、動物性肉や乳製品の摂取を減らすことで食生活を調整する予定であり、約20%がその両方を行う意向です。Hazel Technologiesのような企業は、植物由来の化合物が新鮮な農産物のサプライチェーンにおける熟成と腐敗を効果的に遅らせる方法を実証しています。

3. プラスチック廃棄物削減に向けた規制強化(CAGRへの影響:+1.2%):

使い捨てプラスチックに対する規制強化、拡大生産者責任、包装のリサイクル可能性に関する措置を通じて、プラスチック廃棄物削減の取り組みが進んでいます。これらの措置は、従来のプラスチックフィルムの魅力を低下させ、小売業者や生鮮食品ブランドにとってコンプライアンスと評判のリスクを高めています。欧州連合や北米の一部地域における政策は、小売業者を低プラスチックまたはプラスチックフリーの生鮮食品売り場へと誘導しており、スーパーマーケットチェーンは製品品質を維持しつつ、再利用、堆肥化、または最小限の包装の枠組みに準拠するソリューションを求めています。可食性フィルムおよびコーティングは、包装されていない、または最小限に包装された青果物にとって戦略的な選択肢として浮上しています。Apeelのような企業は、ヨーロッパや米国で小売業者と協力し、アボカドや柑橘類などの品目で可食性コーティングがプラスチック包装を置き換えるか、大幅に削減できることを実証しています。

4. 生鮮食品の収穫後損失を最小限に抑える必要性(CAGRへの影響:+1.3%):

生鮮食品の収穫後損失を最小限に抑えることは、生産者、包装業者、小売業者を含むバリューチェーン全体の関係者が、販売前に青果物が腐敗した場合に直接的な経済的影響を受けるため、極めて重要な優先事項です。国連食糧農業機関(FAO)のデータによると、果物と野菜は世界の収穫後損失が最も高く、2015年の23.2%から2023年には25.4%に増加しています。可食性フィルムおよびコーティングの採用は、水分やガスに対する選択的バリアとして機能し、呼吸と老化を遅らせることで、この問題への解決策として浮上しています。これらの技術は、ベリー、葉物野菜、核果などの製品の市場性を高め、輸送中や陳列中の損傷に対する感受性を低減します。

市場を抑制する要因:

1. 天然・農業原材料に起因する高い生産コスト(CAGRへの影響:-0.9%):

天然・農業原材料に関連する高い生産コストは、可食性フィルムおよびコーティング市場にとって大きな課題です。これらの製品は、タンパク質、多糖類、脂質などの生体高分子に依存していますが、これらは多くの場合、一般的な石油化学樹脂よりも高価で価格が不安定です。季節変動、食品や飼料における競合する用途、断片化したサプライチェーンが調達リスクをさらに悪化させ、メーカーはより高価な在庫を維持するか、高騰した原材料価格で長期契約を結ぶことを余儀なくされています。

2. 多糖類フィルムのプラスチックと比較した低い防湿性(CAGRへの影響:-0.6%):

多糖類フィルムのプラスチックと比較した限られた防湿性は、包装への応用において大きな課題となります。多糖類は本質的に親水性であるため、フィルムが水蒸気を容易に吸収・透過します。この特性は、生鮮食品の高湿度サプライチェーンにおける水分移動を制御する能力を制限し、脱水や表面結露を防ぐ上でプラスチックフィルムよりも効果が低いことを意味します。水分感受性はバリア性能を低下させるだけでなく、フィルムの可塑化や軟化を引き起こし、時間の経過とともに機械的強度の損失、粘着性、またはひび割れにつながります。

セグメント分析

成分タイプ別:複合材料が単一成分フィルムを上回る多層機能性で成長

* 多糖類は2024年に40.16%の収益シェアを占め、複合システムの中核をなす主要成分です。キトサンやアルギン酸塩などの材料は、その安全性と持続可能性から魅力的な基盤マトリックスとなっています。

* タンパク質(ホエイ、大豆、ゼインなど)は2024年に市場量の約25%を占めました。これらは優れたフィルム形成特性と、ナイシンやナタマイシンなどの生物活性添加物との適合性から、多糖類と共配合されることが増えています。

* 脂質(カルナバワックス、シェラックなど)は、特に熱帯果物の輸出において、水分バリアの外部成分として重要な役割を果たし、輸送中の水分蒸散を減らし、光沢を維持します。

* 複合材料は、2025年から2030年にかけて年平均成長率7.86%で成長すると予測されており、市場平均の6.92%を上回ります。この成長は、多糖類、タンパク質、脂質を組み合わせた複合システムが、水分制御、ガスバリア特性、機械的強度において強化された性能を提供できることに起因します。疎水性脂質は効果的な水蒸気バリアとして機能し、タンパク質は酸素および芳香バリアと凝集強度を提供します。Sufrescaのような企業は、多成分システムがさまざまな商品や包装条件に合わせて調整できることを示しています。

用途別:葉物野菜の包装業者がセルローススプレーを採用し、野菜が加速

* 野菜セグメントは、2025年から2030年にかけて年平均成長率8.51%で成長すると予測されており、葉物野菜、ナス科野菜、根菜の包装業者によるセルロースベースのスプレーコーティングの採用増加が牽引しています。これらのコーティングは、しおれや水分損失を効果的に削減し、既存の洗浄および乾燥プロセスにシームレスに統合されます。

* 果物は2024年に市場シェアの57.67%を占め、柑橘類、ベリー類、仁果類、核果類などの高価値カテゴリーに支えられています。果物セグメントのコーティングは、特に輸出およびプレミアム小売チャネルにおいて、陳列寿命を延ばし、真菌による腐敗を減らします。

* 柑橘類は、殺菌剤を組み込んだワックスシステムにより、米国および欧州連合の厳格な植物検疫基準を満たし、長距離輸送中の光沢を維持し、重量損失を最小限に抑えるため、最大のサブセグメントとなっています。

* ベリー類(特にイチゴとブルーベリー)は、貯蔵寿命を延ばし、縮小を減らす技術の恩恵を受けており、最も急速に成長しているサブセグメントです。

* 核果類(モモ、プラムなど)および仁果類(リンゴ、ナシなど)は、貯蔵中のカビを抑制し、コールドチェーンでの包装率を向上させるタンパク質ベースのコーティングをますます利用しています。

地域分析

* アジア太平洋地域は2024年に35.45%の市場シェアを占め、コールドチェーン能力の向上、輸出志向戦略、支援政策に牽引されています。中国の244億米ドルのコールドチェーンインフラ投資やインドの国立コールドチェーン開発センターの取り組みは、約13%の収穫後損失率に対処することを目的としています。インドのマハラシュトラ州のブドウ輸出クラスターは、コールドストレージとコーティングを組み合わせることで、ヨーロッパへの海上輸送中の腐敗を12%から15%削減できることを実証しています。

* 南米は、2025年から2030年にかけて年平均成長率7.49%で成長すると予測されており、地域で最も速い成長率を示します。これは、輸出志向の園芸と持続可能性への圧力の高まりに牽引されています。ブラジルの1665億米ドルの農業輸出部門は極めて重要な役割を果たしており、農務省はマンゴーとパパイヤの輸出向けにアルギン酸塩コーティングを推進し、ヨーロッパの港での拒否率を削減しています。チリのブルーベリー、チェリー、テーブルグレープの輸出業者は、中国や米国への長距離海上輸送中の耐性を高めるために複合フィルムを採用し、到着後の貯蔵寿命を5日から7日延長しています。

* 北米とヨーロッパは、成熟したコールドチェーンネットワークを持ち、持続可能性の義務化、プラスチック削減政策、クリーンラベルの消費者嗜好を通じて市場を形成しています。欧州連合では、使い捨てプラスチック指令が、堆肥化基準を満たし、紙ベースの包装システムと統合できるセルロースおよびアルギン酸塩フィルムおよびコーティングの需要を促進しています。

* 中東およびアフリカは新興市場であり、南アフリカの柑橘類産業やアラブ首長国連邦の高級ナツメヤシ部門などの高価値ニッチ市場に採用が集中しています。しかし、ナイジェリアやエジプトなどの国々における断片的な規制枠組みと統一された可食性コーティング基準の欠如は、サプライヤーが国固有の承認を得ることを要求し、参入コストを増加させ、市場浸透を遅らせています。

競争環境

青果物向け可食性フィルムおよびコーティング市場は、大規模な多国籍成分サプライヤーと小規模な革新的なスタートアップ企業との間で競争が繰り広げられる、中程度の断片化が特徴です。

* Tate and Lyle、RPM International、Kerryなどの企業は、広範な成分ポートフォリオ、規制に関する専門知識、主要な小売業者や包装業者との確立された関係を活用しています。これらの組織は、セルロース、アルギン酸塩、タンパク質、脂質システムを、さまざまな地域や農産物カテゴリーに適用できる標準化された食品グレードのコーティングソリューションに拡大することに注力しています。

* Hazel Technologies、Apeel Sciences、Mori Inc.などの専門的なイノベーターは、ベリー、アボカド、葉物野菜などの特定の高影響アプリケーションをターゲットにしており、貯蔵寿命の延長が明確な投資収益率をもたらします。これらのスタートアップ企業は、独自の脂質、タンパク質、または生物活性システムを通じて差別化を図り、商品成分を超えたイノベーションを推進しています。

市場の機会は、バリア性能と抗菌または抗酸化機能を組み合わせた生物活性コーティングと複合配合にますます集中しています。Mori Inc.は、シルクタンパク質ベースのコーティングを使用して、生物活性化合物を運ぶことができる超薄型で通気性のある層を作成し、ラベルフレンドリーな特性を維持しています。戦略的パートナーシップとエコシステム構築は、この市場における競争を形成する上でますます重要になっており、成分サプライヤー、テクノロジー企業、生鮮食品ブランド間の境界を曖昧にしています。

主要企業:

Apeel Sciences、RPM International Inc.、Tate & Lyle PLC、Sufresca、Hazel Technologies, Inc.

最近の業界動向

* 2025年10月: スウェーデンの食品技術スタートアップSaveggyは、プラスチック包装の代替となる、添加物不使用の可食性植物ベースの生鮮食品用コーティングを発表しました。このコーティングは菜種油とオート麦油の2つの成分で作られています。

* 2025年6月: 天然コーティングメーカーであるAkorn Technologyは、キュウリの貯蔵寿命を延ばし、使い捨てプラスチック包装を置き換えることを目的とした新しい可食性コーティングを発表しました。Akornの特許取得済み可食性コーティングは、アップサイクルされた非遺伝子組み換え植物材料を利用しています。

* 2024年5月: 可食性コーティングを通じて生鮮食品業界向けサプライチェーンソリューションを専門とするApeel Sciencesは、生鮮食品サプライチェーンの改善を目的としたイニシアチブ「The Apeel Leverage」の立ち上げを発表しました。

このレポートは、果物および野菜向けの食用フィルムおよびコーティング市場に関する包括的な分析を提供しています。食用フィルムおよびコーティングは、食用バイオポリマーや食品グレードの添加物からなる薄い層であり、果物や野菜の保存、流通、マーケティングにおいて重要な役割を果たします。これらは、製品を機械的損傷、物理的・化学的劣化、微生物活動から保護する機能を有しています。

市場の動向としては、いくつかの主要な推進要因が挙げられます。消費者の間でクリーンラベル製品や天然保存料への関心が高まり、合成添加物からの移行が進んでいること、植物由来コーティングなどの革新技術が賞味期限の延長に貢献していること、プラスチック廃棄物削減に向けた規制強化が生分解性代替品の需要を促進していることなどが挙げられます。また、生鮮農産物の収穫後損失を最小限に抑える必要性、栄養価と安全性を高めるための生理活性化合物の組み込み、そして持続可能で環境に配慮したパッケージングに対する消費者の嗜好も、市場成長の重要な推進力となっています。

一方で、市場にはいくつかの制約も存在します。天然の農業原材料を使用することによる高い生産コスト、多糖類フィルムが従来のプラスチックと比較して水分バリア性に劣る点、果物や野菜の種類によって性能にばらつきが見られること、季節的な原材料への依存による供給の不安定性などが課題として挙げられます。

本市場は、成分タイプ別(タンパク質、多糖類、脂質、複合材料)、用途別(果物:柑橘類、ベリー類、仁果類、核果類;野菜:葉物野菜、ナス科野菜、根菜類、塊茎類)、および地域別(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)に詳細にセグメント化されており、市場予測は金額(USD)で提供されています。

市場は堅調な成長を示しており、2025年から2030年にかけて年平均成長率(CAGR)6.92%で拡大し、市場規模は0.98億米ドルから1.37億米ドルに達すると予測されています。成分タイプ別では、多糖類が2024年の収益の40.16%を占め、これはキトサンの抗菌特性やアルギン酸塩の持続可能性プロファイルに起因しています。用途別では、野菜用コーティングが最も急速な成長分野であり、葉物野菜のしおれを軽減するセルロースフィルムの需要増加により、8.51%のCAGRで成長すると予測されています。地域別に見ると、アジア太平洋地域が世界の収益の35.45%を占める最大の市場であり、大規模なコールドチェーン投資と豊富な農産物生産量がその成長を支えています。

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場ポジショニングが評価されています。主要企業としては、Apeel Sciences、RPM International Inc. (Mantrose-Haeuser)、Sufresca、Hazel Technologies, Inc.、Tate & Lyle PLC、Cargill Inc.、DSM-Firmenich N.V.、Ingredion Incorporated、Kerry Group plc、Ashland Global、PolyNatural、Liquidseal BV、JBT Corporation、Sumitomo Chemical Co. Ltd、Flo Chemical (FloZein)、Bio Naturals Solutions、Mori Inc.、DECCO Post-Harvest、Nagase & Co.、Tipa Corp Ltdなどが挙げられ、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場シェア、製品・サービス、最近の動向が詳細に分析されています。レポートはまた、市場の機会と将来の展望についても考察しています。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場動向

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 クリーンラベルと天然保存料への消費者の移行が合成品に取って代わる

- 4.2.2 植物由来のコーティングなどの革新が賞味期限を延長

- 4.2.3 プラスチック廃棄物削減のための規制強化が生分解性代替品を促進

- 4.2.4 傷みやすい農産物の収穫後損失を最小限に抑える必要性

- 4.2.5 栄養と安全性を高めるための生理活性化合物の組み込み

- 4.2.6 持続可能で環境に配慮した包装に対する消費者の好み

-

4.3 市場の阻害要因

- 4.3.1 天然の農業原材料による高い生産コスト

- 4.3.2 プラスチックと比較して多糖類フィルムの防湿性が低い

- 4.3.3 果物/野菜の種類による性能のばらつき

- 4.3.4 季節的な投入物への依存による供給の混乱

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 成分タイプ別

- 5.1.1 タンパク質

- 5.1.2 多糖類

- 5.1.3 脂質

- 5.1.4 複合材料

-

5.2 用途別

- 5.2.1 果物

- 5.2.1.1 柑橘類

- 5.2.1.2 ベリー類

- 5.2.1.3 仁果類

- 5.2.1.4 核果類

- 5.2.2 野菜

- 5.2.2.1 葉物野菜

- 5.2.2.2 ナス科植物

- 5.2.2.3 根菜類および塊茎類

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.1.4 その他の北米地域

- 5.3.2 欧州

- 5.3.2.1 ドイツ

- 5.3.2.2 英国

- 5.3.2.3 イタリア

- 5.3.2.4 フランス

- 5.3.2.5 スペイン

- 5.3.2.6 オランダ

- 5.3.2.7 ポーランド

- 5.3.2.8 ベルギー

- 5.3.2.9 スウェーデン

- 5.3.2.10 その他の欧州地域

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 インド

- 5.3.3.3 日本

- 5.3.3.4 オーストラリア

- 5.3.3.5 インドネシア

- 5.3.3.6 韓国

- 5.3.3.7 タイ

- 5.3.3.8 シンガポール

- 5.3.3.9 その他のアジア太平洋地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 コロンビア

- 5.3.4.4 チリ

- 5.3.4.5 ペルー

- 5.3.4.6 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 南アフリカ

- 5.3.5.2 サウジアラビア

- 5.3.5.3 アラブ首長国連邦

- 5.3.5.4 ナイジェリア

- 5.3.5.5 エジプト

- 5.3.5.6 モロッコ

- 5.3.5.7 トルコ

- 5.3.5.8 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場ポジショニング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Apeel Sciences

- 6.4.2 RPM International Inc. (Mantrose-Haeuser)

- 6.4.3 Sufresca

- 6.4.4 Hazel Technologies, Inc.

- 6.4.5 Tate & Lyle PLC

- 6.4.6 Cargill Inc.

- 6.4.7 DSM-Firmenich N.V.

- 6.4.8 Ingredion Incorporated

- 6.4.9 Kerry Group plc

- 6.4.10 Ashland Global

- 6.4.11 PolyNatural

- 6.4.12 Liquidseal BV

- 6.4.13 JBT Corporation

- 6.4.14 住友化学株式会社

- 6.4.15 Flo Chemical (FloZein)

- 6.4.16 Bio Naturals Solutions

- 6.4.17 Mori Inc.

- 6.4.18 DECCO Post-Harvest

- 6.4.19 長瀬産業株式会社

- 6.4.20 Tipa Corp Ltd

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

青果物用食用フィルム・コーティングは、新鮮な果物や野菜の品質を維持し、貯蔵寿命を延ばすことを目的として、その表面に適用される薄い可食性の膜や層を指します。これは、食品由来の天然素材を主成分とし、青果物の呼吸作用や水分蒸散を抑制し、微生物の増殖を防ぐことで、鮮度保持に大きく貢献する技術でございます。従来のプラスチック包装材の使用量を削減し、食品ロスの問題解決にも寄与する、環境に優しいソリューションとして注目されています。

この食用フィルム・コーティングの主な種類は、その主成分によって大きく分類されます。まず、多糖類をベースとしたものとしては、セルロース誘導体(メチルセルロース、ヒドロキシプロピルセルロースなど)、デンプン、キトサン、アルギン酸、カラギーナンなどが挙げられます。これらは、酸素バリア性や皮膜形成能力に優れ、特にキトサンは抗菌性も有しているため、幅広い青果物に応用されています。次に、タンパク質をベースとしたものには、カゼイン、ホエイプロテイン、ゼラチン、コラーゲン、大豆タンパクなどがあります。これらは、酸素バリア性や栄養価の高さが特徴で、皮膜の強度や光沢を付与する効果も期待できます。さらに、脂質をベースとしたものとしては、カルナウバワックス、ミツロウ、シェラックなどの天然ワックスや、脂肪酸、モノグリセリドなどが利用されます。これらは、水分バリア性に優れ、青果物の乾燥を防ぐ効果が高いです。近年では、これらの素材を単独で用いるだけでなく、複数の素材を組み合わせることで、それぞれの欠点を補い、より高い機能性を持つ複合系のフィルム・コーティングが開発されています。

青果物用食用フィルム・コーティングの用途は多岐にわたります。最も主要な目的は、青果物の鮮度保持でございます。具体的には、フィルムが青果物の表面を覆うことで、呼吸作用を抑制し、エチレンガスの生成を制御します。これにより、熟成の進行を遅らせ、過熟による品質劣化を防ぎます。また、水分蒸散を効果的に防ぐことで、青果物のしおれや乾燥を防ぎ、みずみずしさを保ちます。これにより、リンゴ、柑橘類、トマト、キュウリ、アボカド、バナナなど、様々な青果物の貯蔵・流通期間を大幅に延長することが可能になります。鮮度保持だけでなく、品質向上にも寄与します。例えば、表面に光沢を与え、見た目の魅力を高める効果や、物理的な損傷から青果物を保護する緩衝材としての役割も果たします。さらに、微生物汚染の抑制も重要な用途の一つです。抗菌性を持つ素材を配合したり、フィルム自体が物理的なバリアとなることで、カビや細菌の増殖を抑え、青果物の安全性を高めます。これにより、食品ロスの削減、輸送コストの低減、そして消費者への安全で高品質な青果物の提供に貢献しています。

関連技術としては、まず塗布技術が挙げられます。最も一般的なのは、青果物をコーティング液に浸漬させる浸漬法(ディッピング)ですが、均一な塗布が可能なスプレー法、ブラシ塗布、ロール塗布なども用いられます。塗布後には、自然乾燥、温風乾燥、真空乾燥などの乾燥技術が適用され、安定した皮膜を形成します。また、フィルム・コーティングの機能を高めるための複合化技術も進化しています。例えば、ナノテクノロジーを応用し、ナノセルロースやナノキトサンといった微細な粒子を用いることで、より緻密で高機能なバリア層を形成する研究が進められています。脂質と水溶性成分を安定的に混合させるエマルション技術も、複合系コーティングの開発には不可欠です。さらに、近年ではスマートパッケージングとの連携も注目されています。食用フィルム・コーティングに鮮度インジケーターやRFIDタグなどを組み込むことで、青果物の鮮度状態をリアルタイムで可視化し、流通管理の効率化を図る試みも行われています。

市場背景としては、世界的な食品ロス問題が喫緊の課題となっており、青果物の鮮度保持技術への需要が急速に高まっています。国連の推計では、世界の食料生産量の約3分の1が廃棄されており、その中でも青果物は特にロス率が高い品目の一つです。この問題意識の高まりが、食用フィルム・コーティングのような持続可能な技術への投資を加速させています。また、プラスチック包装材による環境負荷への懸念から、生分解性やコンポスト可能な素材への関心が高まっており、食用フィルム・コーティングは環境配慮型のソリューションとして大きな期待が寄せられています。消費者の健康志向も市場を牽引する要因です。新鮮で安全な青果物への需要は常に高く、食用フィルム・コーティングは、農薬使用量の削減や微生物汚染の抑制を通じて、青果物の安全性を高めることができます。グローバルサプライチェーンの拡大も、長距離輸送における青果物の鮮度保持の重要性を増しており、この技術の普及を後押ししています。一方で、課題も存在します。従来の包装材と比較してコストが高い場合があること、全ての青果物に最適なフィルム・コーティングが存在するわけではないこと、そして消費者受容性、すなわち見た目や食感への影響が懸念されることもあります。また、食品添加物としての法規制や承認プロセスも、普及に向けた重要なハードルとなっています。

将来展望としては、食用フィルム・コーティングはさらなる高機能化と普及が期待されています。より優れたバリア性、抗菌性、抗酸化性を持つ新素材の開発が進められ、特定の青果物の特性に合わせてカスタマイズされたフィルム・コーティングが登場するでしょう。例えば、特定の病害菌に特化した抗菌性を持つコーティングや、特定の栄養素の劣化を防ぐ抗酸化性コーティングなどが考えられます。また、鮮度検知や病害検知といったスマート機能を統合した「スマート食用フィルム」の開発も進むと予想されます。コストダウンと普及に向けては、製造プロセスの効率化や安価な原料の探索が進められ、中小規模の生産者にも導入しやすい技術となることが期待されます。環境配慮の面では、完全生分解性やコンポスト可能な素材の開発がさらに加速し、プラスチックフリー社会の実現に貢献するでしょう。消費者受容性の向上も重要な課題であり、見た目や食感への影響を最小限に抑える技術開発や、安全性や環境メリットに関する積極的な情報提供が求められます。国際的な法規制の整備や承認プロセスの簡素化も、グローバルな普及を後押しする要因となるでしょう。青果物用食用フィルム・コーティングは、食品ロス削減、環境負荷低減、そして食の安全と品質向上に貢献する、持続可能な社会の実現に向けた重要な技術として、今後ますますその存在感を高めていくと考えられます。