食用昆虫市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

食用昆虫市場レポートは、昆虫の種類(甲虫、幼虫、コオロギとバッタ(直翅目)など)、製品タイプ(丸ごと昆虫と原料タイプ)、流通チャネル(オンラインとオフライン)、および地域(北米、欧州、アジア太平洋、南米、中東、アフリカ)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

食用昆虫市場の概要を以下にまとめました。

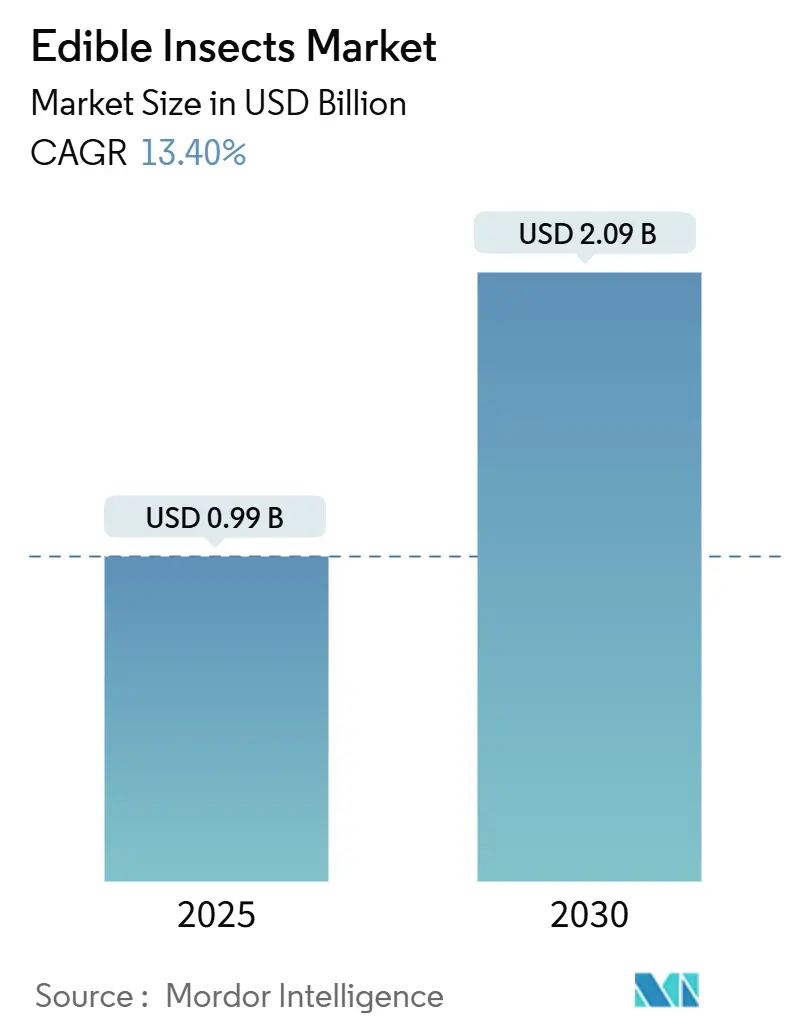

市場規模と予測

食用昆虫市場は、2025年には0.99億米ドルと評価され、2030年までに2.09億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は13.40%です。この成長は、欧州連合における新たな昆虫種の承認、フードサービスチャネルを通じた消費者の認知度向上、自動垂直農場における技術主導の効率化、および新規タンパク質を求めるプレミアムペットフードブランドからの需要拡大といった複合的な要因に支えられています。投資家も、炭素クレジット収入による生産コストの相殺や、ブロックチェーンによるトレーサビリティプラットフォームがサプライチェーンのリスクを低減する点に注目し、この分野への関心を高めています。

地域別に見ると、アジア太平洋地域が世界全体の約5分の2を占める最大の市場であり、その背景には根深い昆虫食の習慣があります。一方、北米は持続可能性を重視する消費者と規制の見直しにより、最も速いペースで成長しています。昆虫の種類別では、カブトムシが現在量でリードしていますが、加工業者が中性的な風味の高タンパク質オプションを優先するため、コオロギが最も速く成長しています。

主要なレポートのポイント

* 昆虫の種類別: カブトムシが2024年に32.9%の市場シェアを占め、コオロギは2030年までに16.3%のCAGRで拡大すると予測されています。

* 製品形態別: 成分タイプが2024年に44.3%の市場シェアを獲得し、2030年までに13.1%のCAGRで成長しています。

* 流通チャネル別: オフライン/店舗販売が2024年に64.3%の市場シェアを占め、オンライン/Eコマースは2030年までに16.1%のCAGRで成長しています。

* 地域別: アジア太平洋地域が2024年に38.8%の市場シェアを占め、北米が2030年までに13.9%と最も高いCAGRを記録すると予測されています。

世界の食用昆虫市場のトレンドと洞察

成長要因

* 持続可能性への推進とタンパク質不足: 2050年までに世界のタンパク質生産量を倍増させつつ、土地利用、水消費、排出量を抑制するという圧力が高まる中、昆虫は戦略的資源としての地位を確立しています。炭素価格設定の拡大に伴い、その効率性はさらに価値を高めています。南アフリカでは、昆虫農場が検証済みの埋立地転換クレジットに対して支払いを受けており、運営コストを最大25%削減できる可能性があります。

* フードサービスによる消費者受容の向上: プロの厨房は、昆虫タンパク質を主流にするための実験室となっています。昆虫粉末を馴染みのある料理に混ぜるメニューは、新しいものへの嫌悪感を回避し、ポジティブな最初の体験を生み出しています。食後の接触により再購入意欲が急上昇することが研究で確認されており、レストランが市場開拓の入り口となっています。

* 低GHG昆虫養殖のための炭素クレジット収益化: アメリカミズアブ(BSF)の養殖は、分解性廃棄物からのメタン回避、飼料関連排出量の削減、フラス(昆虫の排泄物)を土壌に適用することによる炭素隔離を通じてクレジットを生成します。南アフリカのBSFプロジェクトはすでに自主市場でクレジットを販売しており、年間プラントコストの最大20%を相殺することもあります。

* ブロックチェーンベースのトレーサビリティによる投資家信頼の向上: 機関投資家は、バイオセキュリティ、アレルゲン管理、倫理的調達の証明を求めています。IoTセンサーと統合されたブロックチェーンプラットフォームは、飼料の起源から包装された粉末まで、各生産バッチを追跡し、第三者監査に必要な不変の記録を作成します。これにより消費者の信頼が高まり、リコールリスクが低減されることが示されています。

抑制要因

* 厳格な食品安全および表示規制: EUの新規食品承認プロセスは、高額な書類作成と最大2年間の期間を要し、中小企業にとって障壁となっています。米国では、生産者はGRAS(一般的に安全と認められる)ステータスを確保するか、食品添加物申請を進める必要があり、潜在的な交差反応性のため甲殻類アレルゲン警告を表示する必要があります。

* アレルゲン性および交差反応性の懸念: 昆虫タンパク質は、甲殻類アレルギーを持つ人々に交差反応を引き起こす可能性があり、これが消費者の受容を妨げる要因となっています。

* 自動垂直農場システムへの高額な設備投資: ロボット収穫機、IoT連携の気候制御、オンサイト処理ラインを備えた商業規模の昆虫養殖施設は、500万米ドルもの費用がかかることがあります。Ynsectの事例が示すように、長い回収期間と資金調達条件への感度が課題となります。

* 未加工昆虫の限定的な保存期間に関する知識: 未加工の昆虫は保存期間が短く、適切な保存方法や流通チャネルの確立が課題となっています。

セグメント分析

* 昆虫の種類別:

* カブトムシ: 2024年には食用昆虫市場シェアの32.9%を占め、ミールワーム養殖ネットワークの成熟と、UV処理されたTenebrio molitor(ミールワーム)粉末のEU承認により恩恵を受けています。マイルドな風味と淡い色から、ベーカリーやスナック生産者からの需要が堅調です。

* コオロギ: 現在の量では小さいものの、2030年までに16.3%のCAGRで成長しており、食用昆虫市場内で最も速い成長率を示しています。高いタンパク質密度と良好なアミノ酸プロファイルが、スポーツ栄養ブレンドや機能性飲料にとって魅力的です。

* 製品形態別:

* 成分タイプ: 2024年には食用昆虫市場規模の44.3%を占め、微粉末やタンパク質濃縮物がベーカリー、パスタ、菓子、RTDシェイクに組み込まれることで、13.1%のCAGRで成長を続けています。組み込まれると視認性が低くなるため、感覚的な懸念に対処し、表示を簡素化できます。

* 丸ごと昆虫: 伝統的なアジアの食文化やプレミアムガストロノミーでは依然として重要ですが、市場がスケーラブルなB2B成分供給へと転換するにつれて、その合計シェアは減少しています。

* 流通チャネル別:

* オフライン/店舗販売: 2024年には食用昆虫市場規模の64.3%を占め、スーパーマーケットや専門の健康食品チェーンが主要な販売チャネルです。確立された物流と店内サンプリングプログラムが試用障壁を低減します。

* オンライン/Eコマース: オンラインおよびD2Cストアフロントは、ブランドがストーリーテリングと成分の透明性を完全に制御できるため、実店舗販売よりも速く拡大しています。サブスクリプションサービスは、習慣的な利用を構築し、顧客データを生成します。

地域分析

* アジア太平洋: 2024年には世界収益の38.8%を占め、根深い昆虫食の伝統と費用対効果の高い養殖クラスターに支えられています。中国の大きな国内需要は規模を提供しますが、都市部の食生活の欧米化が摂取を抑制しています。

* 北米: 2030年までに13.9%のCAGRが予測されており、最も急速に拡大している地域です。規制の明確化が進み、ドッグフード用のミールワームタンパク質が承認されるなど、高容量チャネルが開拓されています。

* ヨーロッパ: 高度な規制メカニズムと研究の深さを有しています。ドイツのバイオエコノミークラスターは循環経済モデルを試行し、フランスの小売業者は冷蔵昆虫バーガーを販売しています。

* 中東およびアフリカ: 食用昆虫市場のシェアは小さいものの、戦略的に重要であり、サハラ以南のアメリカミズアブプロジェクトは、食品廃棄物削減に関連する気候変動金融手段の対象となっています。

競争環境

競争は依然として細分化されていますが、食用昆虫産業がベンチャー資金による実験段階から運用規模拡大へと移行するにつれて、統合圧力が高まっています。上位5社の生産者は世界全体の生産能力の20%未満しか保有しておらず、地域専門業者や垂直統合型新規参入企業に余地を残しています。InnovafeedはADMと10億米ドルを超える長期供給契約を締結し、Protixは犬用飼料における臨床健康主張で優位性を強化しています。

財政的な逆風は、資本集約型戦略の回復力を試しています。かつて最も資金を調達した昆虫スタートアップであるYnsectは、約5.8億米ドルを調達したにもかかわらず、2025年初頭に買収交渉に入りました。このような動きは、参入を求める資金力のあるアグリフードコングロマリットにとって、割引された買収ターゲットを生み出します。

技術の差別化が進んでおり、企業はGMO規制に抵触することなく幼虫のタンパク質収量を高める育種系統の特許取得を競っています。IoTを搭載した農場はリアルタイムの環境データを収集し、AIモデルが成長サイクルを最適化します。ブロックチェーン層はこれらのデータストリームと連携し、購入者に養殖条件の不変の証拠を提供します。食品や飼料以外にも、医薬品用途のキトサン抽出や電子機器用の昆虫由来メラニンなど、より高利益率の未開拓市場機会が探索されています。

最近の業界動向

* 2025年5月: タイ政府は、食用昆虫の世界的なハブとしての地位を確立するための輸出志向計画を導入しました。2030年までに年間25.1%の成長率を達成することを目指しています。

* 2025年1月: 欧州委員会は、丸ごとTenebrio molitor(ミールワーム)幼虫から作られたUV処理粉末を新規食品として承認しました。これにより、EUで人間が消費できる昆虫種は4種目となり、代替タンパク質源への関心の高まりを反映しています。

* 2025年1月: フランス企業のYnsectとAgronutrisは流動性課題を報告しました。Ynsectは買収交渉を開始し、Agronutrisは事業安定化のためセーフガード計画を提出しました。

食用昆虫市場レポート概要

本レポートは、直接的な人間消費を目的とした食用昆虫市場の詳細な分析を提供しています。市場は、飼育または野生で採取され、丸ごと、あるいは粉末、油、複合成分に加工された昆虫を対象としています。収益は最初の小売取引時点で評価され、2025年米ドルの定数で標準化されています。動物飼料、肥料、化粧品、工業用キチン誘導体は本調査の範囲外です。

調査方法

調査は、アジア太平洋、ヨーロッパ、北米の業界関係者への一次インタビューと、FAOSTAT、UN Comtrade、EFSA、企業提出書類などの広範なデスク調査を組み合わせて実施されました。市場規模の算出と予測は、地域ごとの生産量、貿易バランス、チャネルマージンを考慮したトップダウンアプローチと、ブランド収益やオンライン小売価格などのボトムアップ指標を照合して行われます。主要なモデル変数には、養殖能力、昆虫粉末の価格、新規SKUの発売数、消費者受容度、規制承認などが含まれます。Mordor Intelligenceの市場ベースラインは、食品グレードの昆虫に特化し、毎年更新される一次調査に基づいているため、高い信頼性を持っています。他の調査機関が動物飼料を含む広範なスコープや異なる価格設定を用いる傾向があるのに対し、本レポートは人間向け食品チャネルに焦点を当て、透明性の高いインフレ調整を行うことで、戦略的計画のための信頼できる出発点を提供しています。

市場の状況

市場の推進要因としては、持続可能性への圧力とタンパク質不足、フードサービスを通じた消費者受容度の向上、欧州連合における新規食品承認の進展、低GHG昆虫養殖における炭素クレジットの収益化、プレミアムペットフードからの需要、ブロックチェーンによるトレーサビリティ強化などが挙げられます。

一方、市場の抑制要因としては、厳格な食品安全・表示規制、アレルギー誘発性の懸念、自動化された垂直農法システムへの高額な設備投資、未加工昆虫の保存期間に関する知識不足などがあります。

市場規模と成長予測

市場は、昆虫の種類(カブトムシ、コオロギ、ミールワーム、アメリカミズアブ幼虫など)、製品形態(丸ごと昆虫、成分タイプ:飲料、菓子、スナックなど)、流通チャネル(オフライン、オンライン)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東、アフリカ)によって詳細にセグメント化され、成長が予測されています。

競合状況

本レポートでは、JR Unique Foods Limited、Entomo Farms、Aspire Food Groupなど、主要企業のプロファイルが提供されており、市場の集中度、戦略的動向、市場シェア分析が含まれます。

レポートで回答される主な質問と地域別成長見通し

* 北米: 2025年から2030年にかけて最も速いCAGR(13.9%)を記録すると予測されており、持続可能性重視の消費者と規制の明確化が推進要因です。

* アジア太平洋: 中程度の成長帯(9~12%)に位置し、伝統的な昆虫食文化と現代的な養殖投資が成長を支えます。

* ヨーロッパ: EUの承認が進むものの、成熟した食品市場と消費者受容度のばらつきにより、成長は低い帯(6~8%)に留まります。

* 南米: 昆虫に対する文化的親近感と輸出機会により、中程度の成長帯(9~12%)が見込まれます。

* 中東およびアフリカ: 現在は低い帯(5~7%)ですが、食料安全保障プログラムや炭素クレジットインセンティブにより、将来的に成長が加速する可能性があります。

* 企業は、急速な規模拡大を目指す場合、北米に焦点を当て、アジア太平洋地域で供給パートナーシップを構築し、ヨーロッパ、中東、アフリカでは消費者受容度や政策支援の強化を待つアプローチが推奨されます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 持続可能性への推進とタンパク質ギャップ

- 4.2.2 フードサービス試行による消費者の受容度の向上

- 4.2.3 欧州連合の新規食品承認パイプラインの好調

- 4.2.4 低GHG昆虫養殖のための炭素クレジット収益化

- 4.2.5 プレミアムペットフードブランドからの新規タンパク質需要

- 4.2.6 ブロックチェーンベースのトレーサビリティによる投資家信頼の向上

-

4.3 市場の阻害要因

- 4.3.1 厳格な食品安全および表示規制

- 4.3.2 アレルギー性および交差反応性の懸念

- 4.3.3 自動垂直農法システムへの高額な設備投資

- 4.3.4 未加工昆虫の賞味期限に関する知識の不足

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 昆虫の種類別

- 5.1.1 甲虫

- 5.1.2 芋虫

- 5.1.3 コオロギとバッタ(直翅目)

- 5.1.4 ミールワーム(甲虫目)

- 5.1.5 アメリカミズアブの幼虫

- 5.1.6 その他(アリ、ハチなど)

-

5.2 製品形態別

- 5.2.1 昆虫丸ごと

- 5.2.1.1 バーベキュー

- 5.2.1.2 蒸し/揚げ

- 5.2.1.3 生

- 5.2.2 原材料タイプ

- 5.2.2.1 飲料

- 5.2.2.2 昆虫菓子

- 5.2.2.3 スナック菓子および焼き菓子

- 5.2.2.4 その他

-

5.3 流通チャネル別

- 5.3.1 オフライン(スーパーマーケット、専門店)

- 5.3.2 オンライン(Eコマース、D2C)

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 その他の南米地域

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 ロシア

- 5.4.3.5 ポーランド

- 5.4.3.6 その他のヨーロッパ地域

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 日本

- 5.4.4.3 タイ

- 5.4.4.4 その他のアジア太平洋地域

- 5.4.5 中東

- 5.4.5.1 サウジアラビア

- 5.4.5.2 イラン

- 5.4.5.3 その他の中東地域

- 5.4.6 アフリカ

- 5.4.6.1 南アフリカ

- 5.4.6.2 ナイジェリア

- 5.4.6.3 その他のアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 JR Unique Foods Limited

- 6.4.2 Entomo Farms

- 6.4.3 Aspire Food Group

- 6.4.4 Hargol FoodTech

- 6.4.5 Nutribug Ltd.

- 6.4.6 Entosense, LLC

- 6.4.7 Micronutris

- 6.4.8 Essento insect food AG

- 6.4.9 Beta Hatch Inc.

- 6.4.10 HiProMine S.A.

- 6.4.11 Innovafeed SAS

- 6.4.12 Protix B.V.

- 6.4.13 Ynsect SAS

- 6.4.14 Powder Bugs (Thailand) Co., Ltd.

- 6.4.15 HaoCheng Mealworms Inc.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

食用昆虫とは、人間が食品として摂取する昆虫の総称を指します。世界各地で古くから食料源として利用されてきましたが、近年では地球規模での人口増加、食料安全保障への懸念、そして環境負荷の低い持続可能なタンパク源としての可能性から、改めてその価値が注目されています。高タンパク質、豊富なミネラル、ビタミン、食物繊維など、栄養価の高さも大きな特徴であり、未来の食料として期待が寄せられています。

食用とされる昆虫の種類は非常に多岐にわたり、世界中で二千種以上が確認されています。代表的なものとしては、コオロギ、バッタ、ミールワーム、カイコ、ハチ、アリなどが挙げられます。コオロギは、高タンパク質で養殖が比較的容易なため、粉末化されてプロテインバーやクッキーなどの加工食品に利用されることが多いです。バッタは、アフリカ、アジア、中南米などで伝統的に食されており、素揚げや炒め物として親しまれています。ミールワームは、ナッツのような風味と食感が特徴で、ヨーロッパを中心に人気が高まっています。カイコは、幼虫や蛹が韓国や中国などで食され、特に蛹は栄養価が高いことで知られています。ハチは、幼虫や蛹、成虫、さらには蜜蜂の子などが珍味として扱われることがあります。アリは、幼虫や卵が酸味のある珍味として、一部地域で食されています。これらの昆虫は、それぞれ異なる栄養プロファイルや風味、食感を持ち、多様な食文化の中で利用されてきました。

食用昆虫の用途は、大きく分けて直接消費、加工食品、そして飼料の三つに分類できます。直接消費としては、伝統的な調理法である素揚げ、炒め物、煮物、あるいはスナック菓子としてそのまま食される形態があります。特にアジアやアフリカの市場では、調理済みの昆虫が日常的に販売されています。加工食品としての利用は、近年特に注目されており、昆虫を乾燥させ粉末状にしたものが、プロテインバー、クッキー、パン、パスタ、プロテインシェイクなどの原料として用いられています。これにより、昆虫特有の見た目や風味に対する心理的抵抗を軽減し、より多くの消費者に受け入れられやすくなります。また、昆虫から抽出したタンパク質や脂質が、代替肉や調味料の原料として開発される動きも見られます。さらに、食用昆虫は、養殖魚、家畜、ペットフードなどの飼料としても大きな可能性を秘めています。魚粉や大豆ミールに代わる持続可能なタンパク源として、環境負荷の低減に貢献することが期待されています。

食用昆虫の生産と利用を支える関連技術も進化を続けています。まず、養殖技術においては、効率的な大量生産を可能にするシステムが開発されています。これには、温度、湿度、光などの環境要因を最適に管理する自動化された飼育施設や、垂直農法のような省スペースでの生産技術が含まれます。また、品種改良や病害対策、そして食品としての安全性を確保するための衛生管理や品質管理技術も不可欠です。加工技術の分野では、昆虫を乾燥、粉砕し、タンパク質や脂質を効率的に抽出する技術が重要です。さらに、昆虫特有の風味を改善したり、アレルゲンを除去したりする技術も研究されています。食品開発技術としては、昆虫由来の原料を用いた新しい食品の開発が進められており、消費者の嗜好に合わせた食感、味、見た目の改善が図られています。これらの技術革新は、食用昆虫がより広く社会に受け入れられるための鍵となります。

食用昆虫の市場は、世界的な食料問題と環境問題への意識の高まりを背景に、急速に拡大しています。市場成長の主な要因としては、世界人口の増加に伴う食料安全保障への懸念、持続可能なタンパク源への需要増大、そして昆虫養殖がもたらす環境負荷の低さが挙げられます。昆虫は、家畜と比較して温室効果ガスの排出量が少なく、水や土地の使用量も大幅に削減できるため、環境に優しいタンパク源として注目されています。また、高タンパク質であることに加え、必須アミノ酸、不飽和脂肪酸、ミネラル、ビタミン、食物繊維などを豊富に含むため、栄養面での優位性も市場を牽引する要因です。フードテック分野の発展も、食用昆虫市場の成長を後押ししています。一方で、市場拡大にはいくつかの課題も存在します。最も大きな課題の一つは、消費者の心理的抵抗です。多くの文化圏では昆虫を食べることに抵抗があり、「ゲテモノ食い」というイメージが根強く残っています。このため、加工食品としての提供や、教育・啓発活動が重要となります。また、食品としての安全性確保や、アレルギー問題(特に甲殻類アレルギーとの交差反応)への対応、法規制の整備も喫緊の課題です。さらに、大規模生産体制の確立とコスト競争力の向上も、今後の市場拡大には不可欠です。現在、アジア、アフリカ、中南米では伝統的に食用昆虫が消費されていますが、欧米や日本でも新規市場としてその可能性が探られています。

将来展望として、食用昆虫は持続可能な食料システムへの貢献において、非常に大きな役割を果たすと期待されています。環境負荷の低いタンパク源として、将来的な食料危機解決の一助となる可能性を秘めています。また、食品残渣を昆虫の飼料とし、昆虫の排泄物を肥料として利用する循環型農業への組み込みも進められており、資源の有効活用に貢献します。イノベーションと普及の面では、加工技術のさらなる進化により、より食べやすく、美味しく、安全な昆虫由来製品が増加していくでしょう。代替肉や機能性食品としての地位を確立し、消費者の食卓に浸透していくことが予想されます。教育や啓発活動を通じて、昆虫食に対する心理的抵抗が徐々に薄れ、受容度が向上することも期待されます。グローバルな展開としては、新興国における食料安全保障の確保、先進国における環境意識の高まりを背景に、食用昆虫市場は今後も拡大を続けるでしょう。国際的な法規制の調和も進み、より円滑な国際取引が可能になることで、食用昆虫は世界の食料供給において不可欠な存在となるかもしれません。