教育・研究機関サイバーセキュリティ市場規模・シェア分析:成長動向と予測 (2025年~2030年)

教育・研究機関サイバーセキュリティ市場レポートは、ソリューションタイプ(IDおよびアクセス管理、エンドポイントセキュリティなど)、導入形態(オンプレミス、クラウドベースなど)、セキュリティタイプ(ネットワークセキュリティ、アプリケーションセキュリティなど)、機関タイプ(K-12学校、大学など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

教育・研究機関サイバーセキュリティ市場の概要

本レポートは、教育・研究機関におけるサイバーセキュリティ市場の現状、成長トレンド、および2030年までの予測を詳細に分析しています。市場はソリューションタイプ(IDおよびアクセス管理、エンドポイントセキュリティなど)、展開モード(オンプレミス、クラウドベース)、セキュリティタイプ(ネットワークセキュリティ、アプリケーションセキュリティなど)、機関タイプ(K-12学校、大学・カレッジなど)、および地域によってセグメント化されており、市場予測は金額(米ドル)で提供されています。

# 市場規模と成長予測

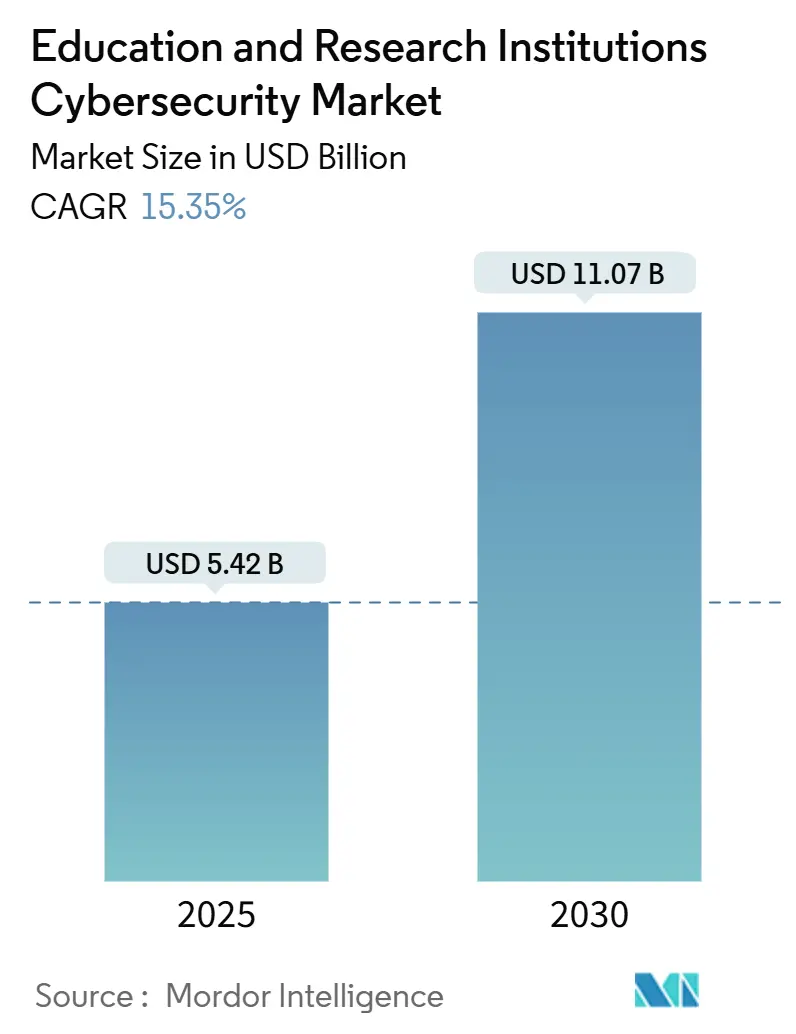

教育・研究機関サイバーセキュリティ市場は、2025年に54.2億米ドルに達し、2030年には110.7億米ドルに成長すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は15.35%です。この急成長は、2023年に学校や大学を標的としたランサムウェア事件が前年比で70%増加したことに起因しており、各機関はセキュリティアーキテクチャの近代化を迫られています。大学は毎週平均2,507件の攻撃に直面しており、多層防御の必要性が浮き彫りになっています。

また、キャンパスの92%がクラウドサービスを利用している急速なクラウド導入は、脅威の表面積を拡大させ、暗号化および鍵管理ソリューションへの投資を加速させています。FERPA、GDPR、CCPAなどのコンプライアンス義務と限られた予算環境のバランスを取るため、IDガバナンス、IoTセキュリティ、マネージド検出が主要な予算優先事項として浮上しています。

地域別では、北米が2024年に35.85%の市場シェアを占め、最大の市場となっています。一方、アジア太平洋地域は2030年までに18.61%のCAGRで最も急速な地域成長を遂げると予測されています。

# 主要な市場推進要因

市場の成長を牽引する主な要因は以下の通りです。

1. 大学ネットワークを標的としたランサムウェア攻撃の激化(CAGRへの影響:+3.2%): 2023年にはランサムウェアの件数が70%増加し、平均的な侵害修復コストは1件あたり142万米ドルに達しました。スタンフォード大学の4ヶ月にわたる侵入やリンカーンカレッジの閉鎖などの事件は、機関の脆弱性を示しています。分散型ネットワークトポロジーと限られたセキュリティスタッフにより、被害者の40%が運用回復に1ヶ月以上を要しており、ゼロトラスト導入と高度なエンドポイント検出の調達を加速させています。

2. 教育分野におけるデータプライバシーコンプライアンスの義務化(CAGRへの影響:+2.8%): FERPA、GDPR、CCPAの収束により、機関は学生データ、研究情報、国境を越えた共同作業に関するポリシーを統一する必要があります。GLBAの更新された規則は、24時間以内の侵害通知とサービスプロバイダーの監督を義務付けており、統合されたポリシー管理ツールへの投資を促しています。

3. クラウドホスト型学習プラットフォームへの急速な移行(CAGRへの影響:+2.5%): 92%の機関がクラウドサービスを利用しており、リスクプロファイルはマルチテナントアプリケーション、サードパーティAPI、オフプレミスIAMツールに及んでいます。K-12学区はプライバシーとセキュリティを主要な導入障壁として挙げていますが、インフラストラクチャの節約とスケーラビリティが移行を推進しています。クラウドセキュリティソリューションは16.04%のCAGRで最高の成長軌道を示しています。

4. キャンパス内でのIoT/OTデバイスの普及(CAGRへの影響:+1.9%): スマートキャンパスプログラムは、機関あたり平均1,350個のネットワークセンサー、カメラ、実験機器を導入しており、多くは独自のプロトコルと最小限のファームウェアセキュリティで動作しています。従来のファイアウォールではコンテキストの可視性が不足しているため、ネットワークセグメンテーションとAIを活用した行動分析の使用が促されています。

5. 熟練したサイバー人材の不足(CAGRへの影響:+2.1%): 世界的に、特に北米とヨーロッパで深刻なサイバー人材不足が、マネージドセキュリティサービスの導入を推進しています。

6. 学術界における量子対応暗号化研究への資金提供(CAGRへの影響:+1.0%): 北米とEUを中心に、アジア太平洋地域でも活動が活発化しており、長期的な市場成長に貢献しています。

# 主要な市場抑制要因

市場の成長を妨げる主な要因は以下の通りです。

1. 公的機関におけるIT予算の厳格な制約(CAGRへの影響:-2.1%): K-12学区の81%がサイバーセキュリティ資金の不足を報告しており、不可欠なアップグレードの延期や時代遅れの機器への依存が続いています。公立大学はサイバーセキュリティのニーズと主要な学術資金のバランスを取る必要があり、しばしば予防的な強化ではなく、事後的なインシデント対応に頼っています。

2. 断片化したレガシーシステムによるセキュリティ統合の複雑化(CAGRへの影響:-1.8%): 大学は、混在バージョンのERPスイート、自社開発の研究プラットフォーム、数十年前の実験室コントローラーなどを運用しており、これらは最新のAPIインターフェースを欠いていることがよくあります。セキュリティチームは、プロトコルが独自のものであったり、現代のSIEMプラットフォームでサポートされていなかったりする場合、統一された監視を実装するのに苦労しています。

3. 教育分野におけるサイバー保険料の高騰(CAGRへの影響:-1.3%): 特に北米とEUで顕著であり、アジア太平洋地域でも影響が出始めています。

4. 教職員および学生のサイバーセキュリティ意識の低さ(CAGRへの影響:-1.1%): 世界的に、特に発展途上地域で影響が大きく、セキュリティ対策の効果を低下させています。

# セグメント分析

* ソリューションタイプ別:

* IDおよびアクセス管理(IAM)が2024年に27.46%の市場シェアを占め、一時的なユーザーライフサイクルと多役割アカウントプロビジョニングに対応しています。

* セキュリティ意識向上トレーニングは、2030年までに16.83%のCAGRで拡大すると予測されており、侵害の88%に人的要素が関与しているという認識を反映しています。

* SIEMおよびデータ損失防止(DLP)も、厳格な監査証跡と研究データ保護の要件を満たすために着実に導入が進んでいます。

* 展開モード別:

* オンプレミス展開が2024年に52.69%の市場規模を占め、データレジデンシー規則と既存のインフラ投資を反映しています。

* クラウドベースのセキュリティは、リモート学習の需要と管理のスケーラビリティに牽引され、2025年から2030年の間に17.05%のCAGRで成長すると予測されています。

* セキュリティタイプ別:

* ネットワークセキュリティが2024年に28.07%の市場シェアを占め、広大なキャンパスLANを保護する境界ファイアウォール、IDS、セグメンテーションアプライアンスが貢献しています。

* クラウドセキュリティは、LMS、ERP、研究コラボレーションのパブリッククラウドへの移行を反映し、2030年までに16.04%のCAGRで進展すると予測されています。

* 機関タイプ別:

* 大学・カレッジが2024年に39.61%の市場規模を占め、学術、研究、ヘルスケアにわたる複雑な運用フットプリントを反映しています。

* MOOCプロバイダーは、数百万人のグローバル学習者を管理する完全にオンラインの学習プラットフォームの規模を示し、2025年から2030年の間に19.52%のCAGRで成長すると予想されています。

# 競合状況

教育・研究機関サイバーセキュリティ市場は、グローバルなプラットフォームベンダーとニッチな教育専門ベンダーが競合する、中程度の断片化された市場です。Palo Alto NetworksによるIBM QRadarクラウド資産の買収は、脅威分析の深さと教育顧客へのリーチ拡大を目的とした統合を示しています。Cisco、Microsoft、Fortinetは幅広いポートフォリオを活用してキャンパスネットワークを保護し、OktaとIdentity Automationは一時的な学生集団向けに調整された役割ベースのアクセスフレームワークを重視しています。

差別化は、教育に特化したコンプライアンス自動化、LMS統合、学生プライバシーダッシュボードにかかっています。61%の機関が専用のセキュリティスタッフが2人以下であると報告しているため、マネージドセキュリティサービスは24時間365日の監視のアウトソーシングを促し、勢いを増しています。IoT資産発見、AI駆動型フィッシングシミュレーション、量子対応暗号化に焦点を当てたスタートアップ企業は、明確なセクターの課題に対応しているため、ベンチャー資金を惹きつけています。

# 最近の業界動向

* 2025年7月: Accentureは、TalentSprintとAscendient Learningを2025年で10番目の買収として完了し、AIとサイバーセキュリティにおける労働力の再スキルアップを支援するLearnVantageプラットフォームを強化しました。

* 2025年7月: ヘリオット・ワット大学は、英国の1億6,000万ポンド(2億100万米ドル)の統合量子ネットワークハブのリーダーシップを獲得し、教育におけるサイバー犯罪コストの軽減を目的とした量子インターネット研究を進めています。

* 2025年5月: VTT Researchは、フィンランドの大学やベンダーと提携し、量子対応暗号化を開発するための630万ユーロ(680万米ドル)のBLimPQCプロジェクトを開始しました。

* 2025年4月: AT&TとPalo Alto Networksは、教育機関向けのセキュアな接続とAIを活用した脅威保護を組み合わせた戦略的SASEパートナーシップを発表しました。

この市場は、進化する脅威環境、技術革新、および厳格化する規制要件に対応するため、今後も継続的な成長と変革が見込まれます。

このレポートは、「世界の教育・研究機関におけるサイバーセキュリティ市場」に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の現状、将来予測、競争環境、そして市場機会に至るまで、多角的な視点から包括的に調査されています。

特に、教育・研究機関におけるサイバーセキュリティへの支出は、2030年までに110.7億米ドルに達すると予測されており、クラウド導入、規制遵守義務、ランサムウェアのリスク増大を背景に、年平均成長率(CAGR)15.35%で成長すると見込まれています。

市場の成長を牽引する主な要因としては、大学ネットワークを標的としたランサムウェア攻撃の激化、教育分野におけるデータプライバシー規制(FERPA、GDPR、CCPAなど)の遵守義務、クラウド型学習プラットフォームへの急速な移行、キャンパス内でのIoT/OTデバイス(スマート教室やラボ)の普及が挙げられます。また、サイバーセキュリティ専門人材の不足がマネージドセキュリティサービスの導入を促進していることや、学術界における量子対応暗号研究への資金提供も重要な推進力となっています。

一方で、市場の成長を抑制する要因としては、公的機関におけるIT予算の制約、レガシーシステムの断片化によるセキュリティ統合の複雑化、教育分野におけるサイバー保険料の高騰、教職員や学生のサイバーセキュリティ意識の低さが挙げられます。

ソリューションタイプ別では、堅牢な認証情報管理が優先されるため、IDおよびアクセス管理(IAM)が2024年に27.46%のシェアを占め、現在の購買決定を主導しています。最も急速に成長しているソリューションタイプは、セキュリティ侵害の人的要因に対処するため、セキュリティ意識向上トレーニングであり、2030年までに16.83%のCAGRで成長すると予測されています。

展開モード別では、リモート学習のサポート簡素化とメンテナンス費用の削減により、クラウドベースのセキュリティツールが17.05%のCAGRで最も急速に拡大しています。

地域別では、政府主導のデジタルキャンパスプログラムや大規模なクラウド移行により、アジア太平洋地域が18.61%のCAGRで最も強い成長勢いを示しています。

また、多くの機関が専門のセキュリティスタッフを2名以下しか抱えていない(61%の機関が報告)現状から、24時間365日の監視を外部委託することで、人材不足を補い、保険加入の前提条件を満たすことができるため、マネージドセキュリティサービスが学術環境で注目を集めています。

レポートでは、ソリューションタイプ(IAM、エンドポイントセキュリティ、ネットワークセキュリティ/ファイアウォール、SIEM、DLPなど)、展開モード(オンプレミス、クラウドベース)、セキュリティタイプ(ネットワーク、アプリケーション、クラウド、コンテンツ、エンドポイント)、機関タイプ(K-12学校、大学、研究機関、MOOCプロバイダーなど)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)といった多様なセグメントに基づいた市場規模と成長予測が詳細に分析されています。

競争環境については、市場集中度、戦略的動向、市場シェア分析に加え、Cisco Systems Inc.、Palo Alto Networks Inc.、Microsoft Corporation、IBM Corporation、Sophos Ltd.、Trend Micro Incorporatedなど、主要20社の企業プロファイルが提供されており、各社の概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向などが網羅されています。

最終的に、本レポートは市場の機会と将来の展望、特に未開拓の分野や満たされていないニーズの評価を提供し、教育・研究機関におけるサイバーセキュリティ市場の全体像を深く理解するための貴重な情報源となっています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 大学ネットワークを標的としたランサムウェア攻撃の激化

- 4.2.2 教育分野におけるデータプライバシー規制(FERPA、GDPR、CCPA)の義務化

- 4.2.3 クラウドホスト型学習プラットフォームへの急速な移行

- 4.2.4 キャンパス内でのIoT/OTデバイスの普及(スマート教室とラボ)

- 4.2.5 熟練したサイバー人材の不足がマネージドセキュリティ導入を促進

- 4.2.6 学術界における量子対応暗号研究への資金提供

- 4.3 市場の阻害要因

- 4.3.1 公的機関におけるIT予算の厳しい制約

- 4.3.2 断片化したレガシーシステムがセキュリティ統合を複雑化

- 4.3.3 教育分野におけるサイバー保険料の高騰

- 4.3.4 教職員および学生のサイバーセキュリティ意識の低さ

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 業界内の競争

5. 市場規模と成長予測(金額)

- 5.1 ソリューションタイプ別

- 5.1.1 アイデンティティおよびアクセス管理 (IAM)

- 5.1.2 エンドポイントセキュリティ

- 5.1.3 ネットワークセキュリティ/ファイアウォール

- 5.1.4 セキュリティ情報およびイベント管理 (SIEM)

- 5.1.5 データ損失防止 (DLP)

- 5.2 展開モード別

- 5.2.1 オンプレミス

- 5.2.2 クラウドベース

- 5.3 セキュリティタイプ別

- 5.3.1 ネットワークセキュリティ

- 5.3.2 アプリケーションセキュリティ

- 5.3.3 クラウドセキュリティ

- 5.3.4 コンテンツセキュリティ

- 5.3.5 エンドポイントセキュリティ

- 5.4 機関タイプ別

- 5.4.1 K-12学校

- 5.4.2 大学およびカレッジ

- 5.4.3 研究機関および研究所

- 5.4.4 大規模公開オンライン講座 (MOOC) プロバイダー

- 5.4.5 その他の機関タイプ

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 ロシア

- 5.5.2.7 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリアおよびニュージーランド

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 チリ

- 5.5.4.4 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 エジプト

- 5.5.5.2.4 その他のアフリカ

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Cisco Systems Inc.

- 6.4.2 Palo Alto Networks Inc.

- 6.4.3 Check Point Software Technologies Ltd.

- 6.4.4 Fortinet Inc.

- 6.4.5 Microsoft Corporation

- 6.4.6 International Business Machines Corporation

- 6.4.7 Sophos Ltd.

- 6.4.8 Trend Micro Incorporated

- 6.4.9 Juniper Networks Inc.

- 6.4.10 CrowdStrike Holdings Inc.

- 6.4.11 Okta Inc.

- 6.4.12 Imperva Inc.

- 6.4.13 Darktrace plc

- 6.4.14 Proofpoint Inc.

- 6.4.15 McAfee LLC

- 6.4.16 Barracuda Networks LLC

- 6.4.17 ESET spol. s r.o.

- 6.4.18 Securly Inc.

- 6.4.19 SecureWorks Corp.

- 6.4.20 SonicWall Inc.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

教育・研究機関におけるサイバーセキュリティは、大学、研究機関、専門学校などが保有する多種多様な情報資産を、サイバー攻撃の脅威から保護し、その機密性、完全性、可用性を確保するための一連の対策を指します。これらの機関は、学生や教職員の個人情報、機密性の高い研究データ、知的財産、学術システム、ネットワークインフラなど、極めて価値の高い情報を多数保有しており、これらを適切に保護することが社会的な責務となっています。単に技術的な防御策を講じるだけでなく、組織体制の構築、人材育成、ポリシー策定、そして学術機関特有のオープンな文化との調和を図る総合的なアプローチが求められます。

このサイバーセキュリティ対策は、多岐にわたる側面から構成されます。まず、技術的対策としては、外部からの不正アクセスを防ぐためのファイアウォールや侵入検知・防御システム(IDS/IPS)といったネットワークセキュリティ、マルウェア感染や情報漏洩を防ぐエンドポイントセキュリティ(EDR、アンチウイルス)、データの暗号化やバックアップによるデータセキュリティ、多要素認証やID管理による厳格な認証・認可システムが挙げられます。また、システムの脆弱性を定期的に診断し、パッチ適用を行う脆弱性管理、クラウドサービスの安全な利用を担保するクラウドセキュリティも不可欠です。次に、組織的対策としては、セキュリティポリシーやガイドラインの策定、インシデント発生時の迅速な対応を可能にするCSIRT(Computer Security Incident Response Team)の構築、リスクアセスメントと管理、そして外部委託先を含むサプライチェーン全体のセキュリティ管理が重要です。さらに、人的対策として、教職員や学生に対する定期的なセキュリティ教育・訓練、そして日々の業務におけるセキュリティ意識の向上が欠かせません。

教育・研究機関におけるサイバーセキュリティの重要性は、その保護対象の価値と、攻撃がもたらす影響の大きさから明らかです。第一に、学生や教職員の氏名、住所、学籍情報、健康情報といった機微な個人情報の漏洩は、個人のプライバシー侵害に繋がり、機関の信頼を著しく損ないます。第二に、最先端の研究データや開発中の技術、特許情報といった知的財産は、国家や企業の競争力に直結するものであり、その窃取や改ざんは甚大な経済的損失や国際的な問題に発展する可能性があります。第三に、学務システム、研究用サーバー、ネットワークインフラなどの基幹システムが停止したり、データが改ざんされたりすれば、教育・研究活動そのものが滞り、機関の機能不全を招きます。第四に、研究成果の改ざんは学術的信頼性を揺るがし、機関のレピュテーションを大きく低下させます。最後に、個人情報保護法やGDPR(一般データ保護規則)といった国内外の法的・規制要件を遵守するためにも、適切なサイバーセキュリティ対策は必須です。

関連する技術としては、セキュリティログを一元的に収集・分析し、脅威を早期に検知するSIEM(Security Information and Event Management)、セキュリティ運用の自動化・効率化を図るSOAR(Security Orchestration, Automation and Response)、クラウドサービスの利用状況を可視化し、制御するCASB(Cloud Access Security Broker)などが挙げられます。また、全てのアクセスを信頼せず、常に検証を行うゼロトラストモデルに基づくZTNA(Zero Trust Network Access)の導入も進んでいます。AIや機械学習は、膨大なデータから異常パターンを検知し、未知の脅威に対応するために活用され、ブロックチェーン技術はデータの改ざん防止や認証基盤としての応用が期待されています。さらに、不審なファイルを隔離された環境で分析するサンドボックス技術や、最新の脅威情報を収集・分析し、対策に役立てる脅威インテリジェンスも重要な要素です。

現在の市場背景を見ると、教育・研究機関を取り巻くサイバー脅威は、ますます高度化・多様化しています。ランサムウェアによるデータ暗号化と身代金要求、特定の機関を狙った標的型攻撃、サプライチェーンを介した攻撃など、その手口は巧妙化の一途を辿っています。特に、研究データや知的財産は経済的価値が高いため、国家レベルのアクターや犯罪組織の標的となりやすい傾向があります。また、学務システムや研究基盤のクラウド移行、リモートワークやオンライン教育の常態化により、ネットワークの境界が曖昧になり、攻撃対象となるエンドポイントが増加しています。多くの機関では、サイバーセキュリティ専門人材の不足や予算の制約が課題となっており、オープンな学術環境とセキュリティ強化のバランスを取ることも難しい状況です。政府もNISC(内閣サイバーセキュリティセンター)や文部科学省を通じて、教育・研究機関のセキュリティ強化を推進しており、国際的な共同研究におけるセキュリティ要件の調整も重要な課題となっています。

今後の展望としては、まず、ゼロトラストモデルの普及が加速すると考えられます。従来の境界型防御では対応しきれない脅威に対し、全てのアクセスを信頼しないという前提で、常に認証・認可を行うアプローチが主流となるでしょう。AIや機械学習の活用は、脅威検知・分析の精度向上と運用の自動化をさらに進め、セキュリティ担当者の負担軽減に貢献します。また、サイバーセキュリティ人材の育成は喫緊の課題であり、専門家育成プログラムの強化や、産学連携による人材交流が活発化すると予想されます。サプライチェーン全体のセキュリティ強化も不可欠であり、外部ベンダーや共同研究機関との連携におけるセキュリティ要件の明確化と遵守がより一層求められます。インシデント発生を前提としたレジリエンス(回復力)の向上、すなわち、事業継続計画(BCP)の策定と訓練、迅速な復旧体制の構築が重視されるでしょう。グローバルな脅威に対抗するため、国際的な情報共有や共同研究も深化し、法規制やガイドラインも新たな脅威や技術の進化に対応して更新されていくと考えられます。最終的には、教職員、学生一人ひとりがセキュリティの担い手であるという意識をさらに高め、組織全体でセキュリティ文化を醸成していくことが、持続可能な教育・研究活動を支える上で最も重要となります。