教育セキュリティ市場:規模・シェア分析、成長トレンドおよび予測 (2025-2030年)

教育機関向けセキュリティ市場レポートは、サービス(警備、採用前スクリーニングなど)、コンポーネント(ハードウェア、ソフトウェア、サービス)、セキュリティソリューション(ビデオ監視システム、アクセスコントロールシステムなど)、導入形態(オンプレミス、クラウド、ハイブリッド)、施設(初等・中等教育施設など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

教育セキュリティ市場の概要

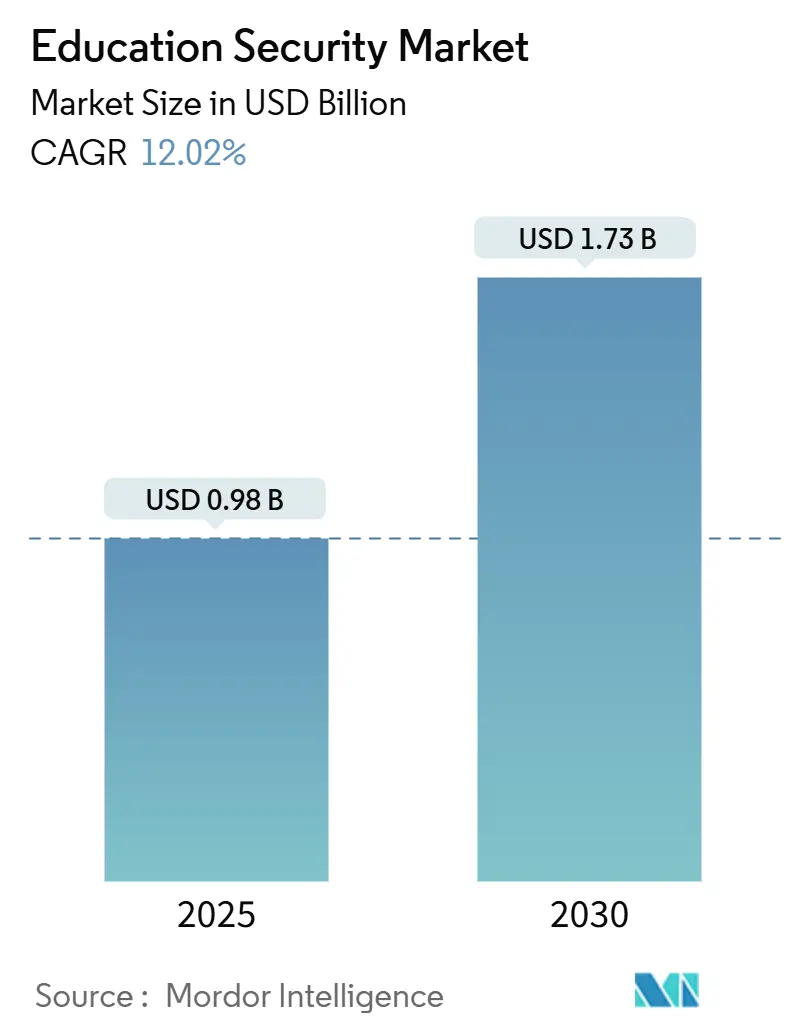

教育セキュリティ市場は、2025年には0.98億米ドルと評価され、2030年には1.73億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は12.02%を記録する見込みです。K-12教育サイバーセキュリティ法に基づく2億米ドルの助成金など、連邦政府からの資金配分が増加していることにより、学校は重要なインフラ施設として位置づけられています。2022年から2024年の間にキャンパスでのサイバー攻撃が156%増加したことからもわかるように、物理的脅威とデジタル脅威の融合が進んでおり、統合された保護に対する需要が高まっています。AIビデオ分析は、不審な行動を3~5秒以内に検知し、インシデント対応時間を短縮することで、各学区での導入を加速させています。

地域別では、北米が教育セキュリティ市場をリードし、収益シェアの37.31%を占めています。一方、アジア太平洋地域は、数十億ドル規模のスマートキャンパスプログラムに牽引され、13.8%のCAGRで最も急速な成長を遂げています。市場の競争は中程度であり、グローバルな複合企業とクラウドネイティブな専門企業が、厳格な学生データ規制に合わせたセキュリティ製品を提供しようと競合しています。

# 主要なレポートのポイント

* サービス別: 2024年には警備サービスが41.7%の市場シェアを占め、2030年までにはアラーム監視サービスが14%のCAGRで成長すると予測されています。

* コンポーネント別: 2024年にはハードウェアが52.8%の市場規模を占めましたが、ソフトウェアは13.2%のCAGRで最も強い成長見通しを示しています。

* セキュリティソリューション別: 2024年にはビデオ監視システムが39.7%の収益を占め、サイバーセキュリティソリューションは2024年から2030年にかけて13.7%の最も高いCAGRを示すと予測されています。

* 展開モード別: 2024年にはオンプレミス導入が58.02%を占めましたが、クラウド導入は13.3%のCAGRで拡大しています。

* 施設別: 2024年には小中学校が56.4%の市場規模を占め、高等教育機関のキャンパスは13.4%のCAGRを記録すると予測されています。

* 地域別: 2024年には北米が37.31%の市場シェアを占め、アジア太平洋地域は2030年まで13.8%の最も急なCAGRを示すと予測されています。

# グローバル教育セキュリティ市場のトレンドと洞察

推進要因

1. キャンパスにおけるリアルタイムビデオ分析:

高度なコンピュータービジョンモデルは、セキュリティを反応型から予測型へと移行させています。2024年に500の学区で展開されたVerkadaの事例では、AIによる「要注意人物」アラート後の対応が67%高速化し、異常検知の精度は94%に達しました。カリフォルニア州の学区では、導入後に事件が43%減少したと報告されており、いじめや武器関連の事件を減らす上での技術の有効性が強調されています。文脈分析は、場所、時間帯、過去のリスクを考慮して誤報を抑制します。しかし、アルゴリズムが安定するまでには6~12ヶ月間のベースライン映像の取得が必要であり、大規模なエッジコンピューティングへの投資が求められます。AIとコンプライアンスダッシュボードをバンドルするベンダーは、FERPAに準拠した導入を容易にすることで、教育セキュリティ市場で優位に立っています。

2. 学校での暴力と破壊行為の増加:

K-12キャンパスでの暴力事件は、パンデミック前の基準と比較して2024年に34%増加しました。破壊行為だけでも学区に28億米ドルの損害を与えており、統合された抑止力と迅速な対応能力への需要が高まっています。郊外の学校では41%と最も急激な増加を記録しており、ソリューションプロバイダーは低密度な境界を効果的にカバーするよう圧力を受けています。ソーシャルメディアに起因する混乱により、Gaggleのようなプラットフォームは昨年67,000件の潜在的脅威を検知し、デジタルコンテンツ監視と物理的セキュリティ層の統合の必要性を浮き彫りにしています。ビデオ、アクセス制御、ソーシャルチャネルを単一のコンソールに同期させるベンダーは、現在、教育セキュリティ市場でプレミアム価格を享受しています。

3. 政府による安全助成金:

2024年以降、12億米ドルを超えるSTOP School Violence助成金により、小規模な学区は従来の古いアナログシステムを回避し、クラウドネイティブなプラットフォームを導入できるようになりました。テキサス州は学校のセキュリティに3億米ドルを計上し、フロリダ州のガーディアンプログラムは毎年1.5億米ドルを投入しており、ターンキーソリューションに有利な同期された更新サイクルを生み出しています。助成金の指標は測定可能な成果を要求するため、ベンダーはインシデント分析ダッシュボードを標準装備として提供するよう促されています。義務的な複数年サポート条項は、プロバイダーの収益を安定させ、システムの維持管理を保証します。資金がESGベースの安全KPIとますます連動するにつれて、学区はセキュリティイベントを監査可能な社会的影響スコアに変換するプラットフォームを優先しています。

4. 新興経済国におけるインフラ近代化プログラム:

中国の第14次5カ年計画では、教育のアップグレードに780億米ドルが割り当てられ、そのうち12~15%がセキュリティインフラに指定されており、大規模な包括的でスケーラブルなセキュリティエコシステムへの需要を刺激しています。インドの国家教育政策は120億米ドルのスマートキャンパスプロジェクトを推進し、包括的でスケーラブルなセキュリティエコシステムへの需要を刺激しています。ブラジルは15,000の公立学校を改修するために23億米ドルを予算化し、UAEは統合された安全および学習プラットフォームに8.9億米ドルを割り当てています。地域での製造能力と現地のコンプライアンスに関する専門知識を持つ国際的なベンダーは、先行者利益を獲得しています。これらのプログラムは、教育セキュリティ市場で活動するサプライヤーにとって長期的な収益の可視性を高めています。

5. AIを活用した行動検知:

AIを活用した行動検知は、早期の脅威特定に貢献し、CAGR予測に+1.7%の影響を与えています。これは、先進国での早期導入を伴い、世界的に中期的(2~4年)な影響をもたらします。

6. ESG関連の安全KPI:

ESG関連の安全KPIは、CAGR予測に+1.2%の影響を与え、北米、ヨーロッパ、そして世界へと広がり、長期的(4年以上)な影響をもたらします。

抑制要因

1. 高い初期調達費用とライフサイクルコスト:

完全なキャンパス設置には平均15万~50万米ドルかかり、年間サービス料は設備投資の最大25%を占めるため、学区の厳しい予算を圧迫しています。専門的な設置はコストを30~40%増加させ、進化する脅威に対抗するためには3~5年ごとに大規模なシステム更新が必要です。助成金制度はソフトウェアライセンスやクラウドストレージの更新をカバーすることは稀であり、一部の学区では高度なシステムをフォールバックモードで運用せざるを得ない状況です。成果ベースの価格設定とモジュール式アップグレードを提供するベンダーは、予算の摩擦を軽減し、教育セキュリティ業界全体の総所有コスト指標を改善します。

2. 継続的なプライバシーとデータ保護の懸念:

2024年には、米国の23州で新たな学生データ法が制定され、生体認証データの収集や行動監視に対する制限が強化されました。ACLUはAI駆動型監視プログラムに異議を唱える17件の訴訟を起こし、コンプライアンスの不確実性を高めています。FERPAのガイダンスでは、生体認証データを取得する前に明示的な保護者の同意が必要とされ、GDPRはヨーロッパでより厳しい罰金を課しています。プライバシーバイデザイン機能、マスキング、デバイス上での分析、時間制限付きのデータ保持を組み込むベンダーは、教育セキュリティ市場で競争力を獲得しています。

3. 物理的セキュリティとサイバーセキュリティの分断されたアーキテクチャ:

物理的セキュリティとサイバーセキュリティのアーキテクチャが分断されていることは、CAGR予測に-0.9%の影響を与え、世界中の既存のレガシーシステムに中期的(2~4年)な影響をもたらします。

4. 熟練したセキュリティスタッフの不足:

熟練したセキュリティスタッフの不足は、CAGR予測に-0.7%の影響を与え、世界的に、特に地方や郊外で深刻であり、長期的(4年以上)な影響をもたらします。

# セグメント分析

サービス別: テクノロジー強化型警備が優位性を維持

警備サービスは2024年の収益の41.7%を占め、自動化の急速な進歩にもかかわらず、教育セキュリティ市場の基盤となっています。目に見える警備員は規制要件を満たし、関係者の安心感を高めます。AI分析に支えられたアラーム監視サービスは、14%のCAGRで他のすべてのサービスを上回っています。人間の巡回とドローンフィードおよびモバイルダッシュボードを組み合わせたハイブリッド警備モデルは、従来の役割を再構築しています。学区が助成金をリアルタイムのコマンドセンターに割り当てることで、システム統合とマネージドサービス契約への需要が高まっています。

システム統合サービスの教育セキュリティ市場規模は、機関がベンダーポートフォリオを統合するにつれて拡大する見込みです。より厳格な人事審査規則により、採用前スクリーニングが回復しています。コンサルティング業務は、サイバーセキュリティ監査やESGベースの安全報告へと進化しています。バンドルされたサービススイートを提供するベンダーは、調達の複雑さを軽減することで、市場平均を上回る成長を達成しています。

コンポーネント別: ソフトウェアの勢いがハードウェア主導の支出を再形成

ハードウェアは2024年の教育セキュリティ市場シェアの52.8%を占め、大量のカメラとアクセス制御の導入に牽引されました。しかし、ソフトウェアの13.2%のCAGRは、分析駆動型でクラウド管理型のアーキテクチャへの移行を強調しています。エッジ対応カメラは、AIをデバイスに直接組み込むことでコンポーネントの境界を曖昧にし、データセンターのフットプリントを縮小しています。ビデオ管理プラットフォームのサブスクリプション価格は、設備投資を予測可能な運用支出に変換します。

サービスは、学区がメンテナンス、ファームウェア更新、脅威監視を外部委託する傾向が強まったため、総収益の約4分の1を占めました。ベンダーが独自のハードウェアから機能を切り離し、無線アップデートを通じて機能アップグレードを推進するにつれて、ソフトウェアの教育セキュリティ市場規模は拡大し続けるでしょう。

セキュリティソリューション別: 統合ポートフォリオ内でサイバーセキュリティが台頭

ビデオ監視は2024年に39.7%の収益リーダーシップを維持し、安全性と運用インテリジェンスにおける二重の役割を反映しています。武器検知、占有分析、訪問者フローマッピングは、ベースラインのCCTV機能を強化します。サイバーセキュリティソリューションは、230万件の学生記録が侵害された高プロファイルな侵害事件に牽引され、13.7%のCAGRを記録すると予測されています。生体認証およびモバイル認証が安全な移動を改善するため、アクセス制御は価値で2番目にランクされています。

緊急通信プラットフォームは、大規模通知の準備に関する州の義務付けを受けて緊急性を増しています。ビデオ、アクセス、ネットワークセキュリティを統合する統一されたクラウドコンソールは、予算の相乗効果を解き放ち、ベンダーロックインを強化します。このような統合は、教育セキュリティ業界における統合ソリューションプロバイダーの影響力を強固なものにしています。

展開モード別: クラウドの牽引力がハイブリッドの未来を加速

オンプレミスインフラは2024年の収益の58.02%を占め、多くの学区が直接的なデータ管理を不可欠と見なしているためです。13.3%のCAGRで上昇しているクラウド導入は、自動更新、弾力的なストレージ、低い初期投資を提供し、リソースが限られた機関にアピールしています。ハイブリッドモデルは、ローカル記録とクラウド分析を組み合わせることで、コンプライアンスを満たしつつAI機能を可能にします。

教育セキュリティ市場におけるクラウドサービスの規模は、規制が成熟し、エッジ・ツー・クラウドアーキテクチャが回復力を証明するにつれて、2030年以降にはオンプレミス支出を上回ると予想されています。移行ツールキットとゼロトラストフレームワークを提供するベンダーは、導入の障壁を軽減し、顧客の生涯価値を構築します。

施設別: K-12の優位性と大学での急速な導入

小中学校は、連邦政府のK-12助成金と義務的な日常のセキュリティ人員配置により、収益の56.4%を占めました。この層向けには、専用の児童安全機能と保護者通知ワークフローが差別化要因となります。高等教育機関のキャンパスは、大学が広大な施設、研究室、学生寮をエンタープライズグレードのシステムで保護するため、13.4%という活発なCAGRを記録しています。

職業訓練センターや研修アカデミーを含むその他の教育施設は、文書化されたセキュリティ体制に対する保険要件の中で成長のポケットとして浮上しています。高等教育施設の教育セキュリティ市場シェアは、複数のキャンパスを持つ機関がグローバルなフットプリント全体で保護を標準化するにつれて上昇すると予想されます。

# 地域分析

北米は2024年に教育セキュリティ市場収益の37.31%を占め、米国が連邦政府の助成金合計14億米ドルを投じて急速な技術更新サイクルを促進したことが牽引役となりました。カナダの各州もこの傾向に追随し、オンタリオ州の1.8億カナダドルプログラムはビデオ監視とアクセス制御スタックをアップグレードしています。メキシコの近代化推進は、公立学校の安全技術に8,900万米ドルを計上し、地域のサプライヤーパイプラインを拡大しています。

アジア太平洋地域は2030年まで最も積極的な13.8%のCAGRを記録すると予測されています。中国の780億米ドルの教育改革は、統合セキュリティに最大15%を割り当て、大規模な調達を加速させています。インドのスマートキャンパス投資は120億米ドルを超え、東南アジアの各省庁はデジタル学習の展開に安全ソリューションをバンドルしています。グローバルなカメラ大手による現地生産は、配送サイクルを短縮し、国内コンテンツの義務を満たし、教育セキュリティ市場における競争の激化を招いています。

ヨーロッパはGDPRの文脈コンプライアンスに基づいて着実に進展しています。ドイツはデジタル学校に28億ユーロを投入し、英国はプライバシーバイデザインツールによって強化されたインフラに6.5億ポンドを投入しています。中東およびアフリカは総支出では遅れをとっていますが、UAEのスマートスクールプロジェクトやサウジアラビアのビジョン2030教育の柱が、クラウド対応の多言語セキュリティスイートへの需要を刺激し、高い成長の兆しを見せています。異なるデータレジデンシー規則を巧みにナビゲートできるサプライヤーは、これらの地域全体で規模を拡大する可能性が高いでしょう。

# 競争環境

教育セキュリティ市場は中程度の集中度を示しており、多角的な複合企業とクラウドネイティブな専門企業が、AIの深さ、クラウドオプション、コンプライアンスの専門知識で競合しています。Ciscoは、ビデオ、アクセス、ネットワーク防御を統合する教育特化型セキュリティクラウドを立ち上げるために1.5億米ドルを投資しています。MotorolaはAva Securityを4.45億米ドルで買収し、エッジ分析のリーダーシップを強化し、行動検知のロードマップを強化しました。Honeywellのテキサス州との8,900万米ドルの契約は、バンドルされたハードウェア・ソフトウェア・サービス契約が長期的な収益を確保する方法を示しています。

VerkadaとGenetecは、プライバシー中心の設計と迅速な展開アプライアンスを活用して、サービスが行き届いていない中規模の学区を獲得しています。AxisとHanwhaは、ARTPEC-8とAIファームウェアのアップグレードを推進し、既存の導入ベースの寿命を延ばし、低コストの新規参入者に対抗しています。Johnson ControlsはMicrosoft Azureと提携し、予測メンテナンスとESGレポートをOpenBlueに統合することで、成果ベースのダッシュボードに対する購入者の好みに合わせています。サイバーと物理の領域を調和させ、ゼロトラストの姿勢をサポートし、FERPAとGDPRの習熟度を示す市場プレーヤーは、ポイント製品ベンダーを凌駕するでしょう。

教育セキュリティ業界の主要企業

* Cisco Systems Inc.

* Honeywell International Inc.

* Motorola Solutions Inc.

* Securitas AB

* Axis Communications AB

(*免責事項:主要企業は特定の順序で並べられていません)

# 最近の業界動向

* 2025年9月: Cisco Systemsは、AIを活用したキャンパスセキュリティソリューションに1.5億米ドルを投資すると発表しました。

* 2025年8月: Motorola Solutionsは、Ava Securityを4.45億米ドルで買収しました。

* 2025年7月: Honeywell Internationalは、テキサス州教育庁との8,900万米ドルの契約を獲得しました。

* 2025年6月: Verkadaは、AI駆動型行動検知機能を備えたCampus Safety Suiteを発売しました。

* 2025年5月: Johnson Controlsは、Microsoftと提携し、Azure AIをOpenBlueプラットフォームに統合しました。

* 2025年5月: Gallagherは、キャンパス向けにカスタマイズされたモバイル認証アクセスを発表しました。

このレポートは、世界の教育機関向けセキュリティ市場に関する詳細な分析を提供しています。市場の動向、成長予測、主要な推進要因と阻害要因、セグメンテーション、競争環境、そして将来の展望について包括的に解説しています。

市場の概要と推進要因:

教育機関向けセキュリティ市場は、キャンパスにおけるリアルタイムビデオ分析の需要急増、学校での暴力や破壊行為の増加、政府による安全助成金が技術更新サイクルを加速させていること、新興経済国におけるインフラ近代化プログラムの進展、AIを活用した行動検知による早期脅威特定能力の向上、そしてESG(環境・社会・ガバナンス)に関連する安全KPIが資金調達の決定に影響を与えていることなど、複数の要因によって成長が加速しています。特に、2025年には暴力事件の増加、サイバー攻撃の156%急増、連邦政府からの多額の助成金が、教育機関が保護対策を迅速に近代化する主要な理由となっています。

市場の阻害要因:

一方で、市場にはいくつかの課題も存在します。高い初期調達費用とライフサイクルコスト、プライバシーとデータ保護に関する継続的な懸念、物理的セキュリティとサイバーセキュリティのアーキテクチャが分断されていること、そして熟練したキャンパス警備員の不足などが、市場の成長を抑制する要因として挙げられます。

市場のセグメンテーションと成長予測:

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* サービス別: 警備、採用前スクリーニング、セキュリティコンサルティング、システム統合・管理、警報監視サービス、その他の民間警備サービス。

* コンポーネント別: ハードウェア、ソフトウェア、サービス。

* セキュリティソリューション別: ビデオ監視システム、アクセス制御システム、緊急通信システム、サイバーセキュリティソリューション。

* 展開モード別: オンプレミス、クラウド、ハイブリッド。

* 施設別: 初等・中等教育施設、高等教育施設、その他の教育施設。

* 地域別: 北米、南米、欧州、アジア太平洋、中東、アフリカ。

特に、2030年までの期間で最も速い成長を記録すると予測されているのは、サイバーセキュリティソリューションです。複数のデータ侵害により230万人の学生記録が流出したことを受け、教育機関が防御を強化しているため、年平均成長率(CAGR)13.7%で拡大すると見込まれています。また、クラウド展開は現在、導入全体の41.98%を占めており、スケーラビリティと初期費用の削減を追求する教育機関が増えていることから、年平均成長率13.3%で成長しています。

地域別の動向:

地域別では、北米が市場の収益において37.31%のリーダーシップを維持しています。これは、14億ドルに上る専用の助成金と厳格な規制要件が背景にあります。

技術的展望と規制の影響:

プライバシー規制、例えばFERPA(家族の教育の権利とプライバシーに関する法律)、GDPR(一般データ保護規則)、および23の新しい州法は、プライバシーバイデザイン機能の導入を義務付けています。これにより、ベンダーはオンデバイス分析、データマスキング、設定可能なデータ保持ポリシーなどの機能を提供することが求められています。

AIベースの行動検知の台頭も注目されており、脅威特定時間を数秒に短縮し、インシデント対応時間を67%削減する効果があります。これは、ESG関連の資金調達に結びつく予測安全KPIをサポートする重要な要素となっています。

競争環境:

レポートでは、市場の集中度、戦略的動向、市場シェア分析に加え、Cisco Systems Inc.、Honeywell International Inc.、Motorola Solutions Inc.、Securitas AB、Axis Communications AB、Genetec Inc.、Verkada Inc.、Hangzhou Hikvision Digital Technology Co. Ltd.、Johnson Controls International plc、Robert Bosch GmbH、ADT Inc.、Allied Universal Topco LLC、Prosegur Compania de Seguridad S.A.、Hanwha Vision Co., Ltd.、Zhejiang Dahua Technology Co. Ltd.、Gallagher Group Limited、Silverseal Corporation、SEICO Inc.、Kisi Inc.、AxxonSoft LLC、Eagle Eye Networks Inc.といった主要企業のプロファイルも詳細に分析しています。

市場機会と将来の展望:

未開拓分野や満たされていないニーズの評価を通じて、市場の新たな機会と将来の展望についても言及されており、教育機関の安全確保に向けた継続的な技術革新と投資の重要性が強調されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 キャンパスにおけるリアルタイムビデオ分析の需要急増

- 4.2.2 学校での暴力や破壊行為の発生率の増加

- 4.2.3 政府の安全補助金による技術更新サイクルの加速

- 4.2.4 新興経済国におけるインフラ近代化プログラム

- 4.2.5 早期の脅威特定のためのAIを活用した行動検知

- 4.2.6 資金調達の意思決定を導くESG関連の安全KPI

-

4.3 市場の阻害要因

- 4.3.1 高い初期調達費用とライフサイクルコスト

- 4.3.2 根強いプライバシーおよびデータ保護に関する懸念

- 4.3.3 分断された物理的・サイバーセキュリティアーキテクチャ

- 4.3.4 熟練したキャンパス警備員の不足

- 4.4 マクロ経済要因の影響

- 4.5 産業バリューチェーン分析

- 4.6 規制環境

- 4.7 技術的展望

-

4.8 ポーターの5つの力分析

- 4.8.1 供給者の交渉力

- 4.8.2 買い手の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 サービス別

- 5.1.1 警備

- 5.1.2 採用前スクリーニング

- 5.1.3 セキュリティコンサルティング

- 5.1.4 システム統合と管理

- 5.1.5 アラーム監視サービス

- 5.1.6 その他の民間警備サービス

-

5.2 コンポーネント別

- 5.2.1 ハードウェア

- 5.2.2 ソフトウェア

- 5.2.3 サービス

-

5.3 セキュリティソリューション別

- 5.3.1 ビデオ監視システム

- 5.3.2 アクセス制御システム

- 5.3.3 緊急通信システム

- 5.3.4 サイバーセキュリティソリューション

-

5.4 展開モード別

- 5.4.1 オンプレミス

- 5.4.2 クラウド

- 5.4.3 ハイブリッド

-

5.5 施設別

- 5.5.1 小中学校施設

- 5.5.2 高等教育施設

- 5.5.3 その他の教育施設

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米諸国

- 5.6.3 欧州

- 5.6.3.1 ドイツ

- 5.6.3.2 英国

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 その他の欧州諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 東南アジア

- 5.6.4.6 その他のアジア太平洋地域

- 5.6.5 中東

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 トルコ

- 5.6.5.4 その他の中東諸国

- 5.6.6 アフリカ

- 5.6.6.1 南アフリカ

- 5.6.6.2 ナイジェリア

- 5.6.6.3 その他のアフリカ諸国

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 シスコシステムズ株式会社

- 6.4.2 ハネウェルインターナショナル株式会社

- 6.4.3 モトローラソリューションズ株式会社

- 6.4.4 セキュリタスAB

- 6.4.5 アクシスコミュニケーションズAB

- 6.4.6 ジェネテック株式会社

- 6.4.7 ヴェルカダ株式会社

- 6.4.8 杭州海康威視数字技術有限公司

- 6.4.9 ジョンソンコントロールズインターナショナルplc

- 6.4.10 ロバート・ボッシュGmbH

- 6.4.11 ADT株式会社

- 6.4.12 アライドユニバーサル・トップコLLC

- 6.4.13 プロセグール・コンパニア・デ・セグリダッドS.A.

- 6.4.14 ハンファビジョン株式会社

- 6.4.15 浙江大華技術有限公司

- 6.4.16 ギャラガーグループリミテッド

- 6.4.17 シルバーシールコーポレーション

- 6.4.18 SEICO株式会社

- 6.4.19 キシ株式会社

- 6.4.20 アクソンソフトLLC

- 6.4.21 イーグルアイネットワークス株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

教育セキュリティとは、学校、大学、専門学校、学習塾といったあらゆる教育機関において、その情報資産を様々な脅威から保護し、教育活動の継続性、信頼性、そして安全性を確保するための一連の対策を指します。具体的には、学生や教職員の個人情報、学業成績、研究データ、知的財産、さらには教育機関が運用する情報システムやネットワークといった多岐にわたる情報資産を、サイバー攻撃、内部不正、過失、自然災害などから守ることを目的としています。これは単に技術的な防御策に留まらず、組織的な管理体制の構築、教職員や学生へのセキュリティ教育、物理的なセキュリティ対策までを含む、総合的かつ多層的なアプローチが求められる分野です。学習者のプライバシー保護、教職員の円滑な業務遂行、そして研究活動におけるデータの機密性・完全性・可用性の維持が、教育セキュリティの主要な柱となります。

教育セキュリティの対策は多岐にわたり、主に情報セキュリティ対策、物理的セキュリティ対策、人的セキュリティ対策、そして組織的セキュリティ対策の四つに分類できます。情報セキュリティ対策としては、学生の個人情報や研究データなどの機密情報を保護するためのデータ暗号化、不正アクセスやマルウェア感染を防ぐためのネットワークセキュリティ(ファイアウォール、侵入検知・防御システムなど)、教職員や学生が利用するPCやタブレットなどのエンドポイントデバイスの保護、そしてオンライン授業や学習管理システム(LMS)で利用されるクラウドサービスのセキュリティ強化などが挙げられます。物理的セキュリティ対策には、サーバー室や研究室への入退室管理、監視カメラの設置、情報機器の盗難防止策などが含まれます。人的セキュリティ対策は、教職員や学生に対するセキュリティ意識向上教育、フィッシング詐欺やソーシャルエンジニアリングへの対策、適切なパスワード管理の徹底などが重要です。最後に、組織的セキュリティ対策として、セキュリティポリシーの策定と運用、リスクアセスメントと監査の実施、インシデント発生時の対応体制(CSIRTなど)の構築、そして事業継続計画(BCP)の策定などが不可欠となります。

教育セキュリティの用途は非常に広範です。最も重要なのは、学生の氏名、住所、成績、健康情報といった個人情報の漏洩を防止し、プライバシーを保護することです。また、教職員の給与情報や人事情報、研究成果などの機密情報を守ることも重要な役割です。研究機関においては、知的財産権に関わる研究データの機密性、完全性、可用性を確保し、共同研究の信頼性を維持するために不可欠です。オンライン学習環境の普及に伴い、学習管理システムやビデオ会議システム、eラーニングコンテンツの安全性を確保し、サービス停止やデータ改ざんを防ぐことも重要な用途となっています。さらに、学内ネットワークの安定運用を保証し、サービス停止やマルウェア感染による教育活動への影響を最小限に抑える役割も担います。入試や試験においては、問題の漏洩防止や不正行為の防止を通じて、公平性を確保するためにも教育セキュリティは不可欠です。これらの対策を通じて、教育機関のブランドイメージと社会からの信頼性を維持し、セキュリティインシデントによる評判低下を回避することも重要な目的の一つです。

教育セキュリティを支える関連技術は多岐にわたります。ユーザーの本人確認を強化する多要素認証(MFA)や生体認証、複数のサービスへのログインを簡素化するシングルサインオン(SSO)といった認証技術は、不正アクセス防止の要です。データの機密性を保つための暗号化技術や、安全な通信を保証するSSL/TLSも広く利用されています。ネットワークレベルでは、ファイアウォール、侵入検知・防御システム(IDS/IPS)、仮想プライベートネットワーク(VPN)、統合脅威管理(UTM)、そして最近注目されるSASE(Secure Access Service Edge)などが導入されています。エンドポイントデバイスの保護には、EDR(Endpoint Detection and Response)やアンチウイルスソフト、モバイルデバイス管理(MDM)が活用されます。クラウドサービスの利用が増える中、CASB(Cloud Access Security Broker)やCSPM(Cloud Security Posture Management)、クラウドWAF(Web Application Firewall)といったクラウドセキュリティ技術も不可欠です。機密データの持ち出しや送信を制御するデータ漏洩防止(DLP)ソリューションや、セキュリティログを一元的に収集・分析するSIEM(Security Information and Event Management)も重要な役割を果たします。さらに、脆弱性スキャンやペネトレーションテストによるシステムの弱点特定、AIや機械学習を活用した異常検知や脅威インテリジェンスも、より高度なセキュリティ対策に貢献しています。

教育セキュリティの市場背景は、近年の社会情勢と技術進化によって大きく変化しています。GIGAスクール構想に代表される教育機関のデジタル化の加速、オンライン授業の普及、そして教育DX(デジタルトランスフォーメーション)の推進は、情報資産の増加と利用範囲の拡大をもたらしました。これに伴い、ランサムウェア、標的型攻撃、サプライチェーン攻撃といったサイバー攻撃が高度化・多様化し、教育機関もその標的となるケースが増加しています。また、GDPR(一般データ保護規則)や改正個人情報保護法など、個人情報保護に関する法的・社会的要求が高まっており、教育機関にはより厳格な情報管理が求められています。教育機関は、学生、教職員、研究者、外部関係者といった多様な利用者が存在し、オープンな環境であるという特殊性があります。加えて、予算やセキュリティ専門人材の不足といった課題も抱えています。産学連携や国際共同研究の活発化により、研究データの知的財産としての重要性が増しており、その保護は喫緊の課題です。さらに、リモートワークやリモート学習の常態化は、従来の境界型防御の限界を露呈させ、ゼロトラストの考え方の導入を加速させています。

将来の教育セキュリティは、これらの背景を踏まえ、さらなる進化が予測されます。まず、ゼロトラストセキュリティモデルの普及が加速するでしょう。これは「何も信頼せず、常に検証する」というアプローチで、多様なデバイスや場所からのアクセスに対応し、セキュリティを強化します。AIや機械学習を活用した脅威検知・対応の高度化も進み、自動化と効率化によって、限られたリソースでより迅速なインシデント対応が可能になります。しかし、これらの技術を使いこなすためのセキュリティ人材の育成と確保は、引き続き大きな課題となるでしょう。サプライチェーンセキュリティの強化も不可欠であり、外部委託先や連携機関を含めた包括的なセキュリティ対策が求められます。プライバシー保護とデータ利活用の両立を目指し、匿名加工情報や差分プライバシーといった技術の活用も進むと考えられます。また、教育機関間の連携強化、情報共有、共同訓練、ベストプラクティスの共有を通じて、業界全体のセキュリティレベル向上が図られるでしょう。スマートキャンパス化や教育用IoTデバイスの増加に伴い、これらのデバイスのセキュリティ対策も重要な課題となります。法規制やガイドラインの継続的な更新に迅速に対応し、常に最新のセキュリティ対策を講じる必要があります。最終的には、教職員や学生一人ひとりがセキュリティの担い手であるという意識をさらに高め、組織全体でセキュリティ文化を醸成していくことが、未来の教育セキュリティの鍵となるでしょう。