教育ロボット市場規模・シェア分析:成長動向と予測 (2025年~2030年)

教育用ロボット市場レポートは、タイプ(ヒューマノイド、非ヒューマノイド)、コンポーネント(ハードウェア、ソフトウェア、サービス)、教育レベル(初等教育、中等教育、高等教育など)、学習モード/アプリケーション(コーディングとSTEM、語学学習、特別支援療法など)、エンドユーザー(学校、大学、カレッジなど)、地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

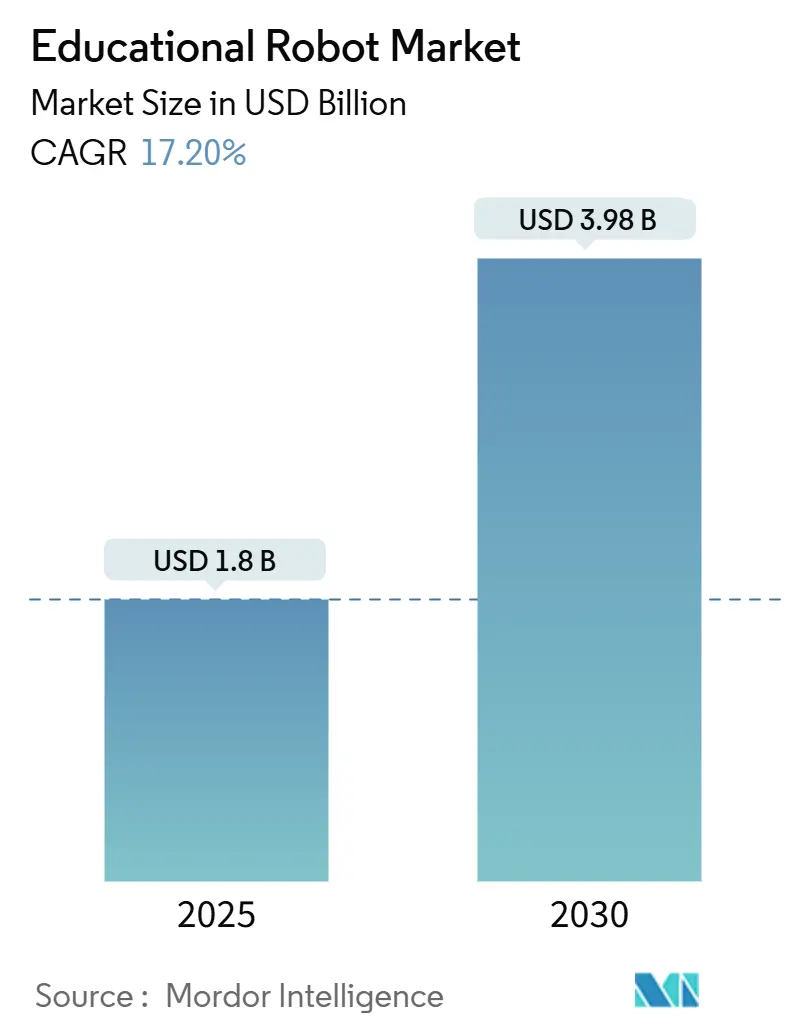

教育用ロボット市場は、急速な技術革新と教育分野での需要拡大により、著しい成長を遂げています。2025年には18億米ドルの市場規模に達し、2030年までには39.8億米ドルに成長すると予測されており、この期間の年平均成長率(CAGR)は17.2%と見込まれています。

市場概要

大規模言語モデルAIの統合により、教室用ロボットはリアルタイムでコンテンツとペースを調整する適応型学習コンパニオンへと進化しています。また、中国製のサーボモーターやセンサーの価格下落がハードウェアコストを押し下げ、予算に制約のある学校でも導入しやすくなっています。東アジア、ヨーロッパ、北米の政策立案者は、ロボット工学を国家のSTEM教育アジェンダに組み込むことで、安定した需要を創出しています。さらに、特殊教育、多言語コンテンツ、Robots-as-a-Service(RaaS)モデルをターゲットとするスタートアップへのベンチャーキャピタル投資が活発化し、競争環境を再構築しています。

主要な市場トレンドと洞察

教育用ロボット市場の成長を牽引する主な要因は以下の通りです。

1. AI搭載ソーシャルロボットの採用(東アジアにおける幼児向け言語指導): 大規模言語モデルNLPエンジンを搭載したロボットは、文化に適応した言語レッスンを提供し、リアルタイムで発音を修正し、子供の感情的な合図に基づいて難易度を調整します。研究によると、教師主導のドリルと比較して、語彙習得が28%速く、定着率が34%高いことが示されています。出版社は、新しいAIモデルをフラッシュするだけで同じハードウェアを複数の言語に対応させることができ、メーカーは設計変更コストなしで多様な市場を追求できます。このスケーラビリティは投資家を惹きつけ、地方政府が教室への導入を補助することを奨励し、市場の成長ループを強化しています。

2. ヨーロッパにおけるK-12学校でのロボット工学カリキュラムの義務化: ヨーロッパの教育省は、初等・中等教育全体でロボット工学の能力を義務付けており、これにより散発的なパイロットプログラムが予算項目に組み込まれるようになりました。学校は教育と評価の両方が可能なロボットを求めるようになり、ベンダーは学生のインタラクションを記録し、タスクを自動採点する安全なデータ収集モジュールを統合するよう促されています。

3. 政府資金によるSTEMイニシアティブ(大学調達を促進): 米国国立科学財団は2024年にロボット工学教育に7,000万米ドルを割り当て、カナダ、EU、日本でも同様の計画が進行中です。大学はこれに対応し、工学、心理学、ビジネス部門が共有できるモジュール式ロボットを購入し、助成金を最大限に活用しています。

4. 中国製教育用サーボモーターとセンサーの平均販売価格(ASP)下落: 中国の大規模製造により、中精度サーボの単価は2023年以降40%下落しました。コンポーネントコストの低下により、ベンダーはより豊富なセンサーアレイを備えたキットを出荷できるようになり、エントリーレベルのロボットの能力が向上しています。

5. リモート/ハイブリッド学習の増加とテレプレゼンス教育ロボットの需要: パンデミックによるハイブリッド学習スケジュールの増加は、テレプレゼンス教育ロボットの可視性を高め、現在では特に北米の農村地域における教師不足に対応しています。

6. 中東の公立学校における企業CSR予算によるロボット工学ラボの支援: 中東地域では、企業がCSR予算を活用して公立学校にロボット工学ラボを設置する動きが見られ、調達のボトルネックを回避し、市場の成長を後押ししています。

市場の阻害要因

市場の成長を妨げる主な要因は以下の通りです。

1. 連続使用におけるバッテリーパックの高い故障率(熱帯地域): 熱帯気候ではリチウムイオン電池の劣化が加速し、教室での使用負荷の下で1年以内に38%のパックが故障しています。修理サイクルは学校の予算を圧迫し、授業計画を中断させるため、購入意欲を減退させています。

2. 非ラテン文字圏における多言語コンテンツライブラリの不足: 英語や北京語に優れたロボットは、カリキュラムに沿ったデータセットが不足しているため、アラビア語、タイ語、アムハラ語では苦戦しています。学校はローカライズに資金を投入する必要があり、総所有コストに10~15%が追加されます。

3. GDPRに起因するデータプライバシーコンプライアンスコスト(EU): EUでは、クラウド接続型ロボットに対するGDPR(一般データ保護規則)準拠のデータプライバシーコストが高く、導入の障壁となっています。

4. アフリカの農村地域における認定ロボット工学インストラクターの不足: アフリカの農村地域では、認定されたロボット工学インストラクターが不足しており、これは長期的な市場成長の制約となる可能性があります。

セグメント分析

1. タイプ別:

* 非ヒューマノイドロボット: 2024年には教育用ロボット市場の68%を占め、堅牢なシンプルさとエントリーレベルの価格設定により優位な地位を確立しています。

* ヒューマノイドロボット: 23.4%のCAGRで加速しており、特に自閉症プログラムにおいて、学校はより強いエンゲージメントを観察しています。大規模言語モデルの統合により、ヒューマノイドは台本なしの対話と動的なフィードバックを提供できます。

2. コンポーネント別:

* ハードウェア: 2024年の収益の74%を占め、ロボットのシャーシ、センサー、プロセッサ、電源システムといった物理的な性質により不可欠な存在です。

* サービス: 25%のCAGRで成長しており、学校がメンテナンス、ソフトウェアアップデート、教師研修をカバーするサブスクリプションバンドルに移行しているためです。

* ソフトウェア: 小規模なセグメントですが、価値のエンジンです。適応型学習アルゴリズム、クラウド分析、コンプライアンスモジュールが調達の決め手となっています。

3. 学習モード/アプリケーション別:

* コーディングとSTEM: 2024年の出荷の半分を占め、世界中のカリキュラムに計算的思考の目標が組み込まれているため、依然として主要な学習モードです。

* 言語学習: 会話型AIを活用して無制限のスピーキング練習と即座のアクセント修正を提供することで、急上昇しています。

4. 教育レベル別:

* 中等教育: 2024年の支出の41%を占め、コーディング、ロボット工学クラブ、プロジェクトベースのSTEMカリキュラムが普及しています。

* 特殊教育: 27.3%のCAGRで最も速く拡大しています。予測可能なロボットの行動は、自閉症スペクトラムの学習者が不安なく社会的合図を練習するのに役立ちます。

5. エンドユーザー別:

* 公立・私立学校: 助成金プログラムと政策義務化により、2024年の収益の56%を占めました。

* Ed-Tech企業: 現在は小規模ですが、24.1%のCAGRで拡大しています。彼らのクラウドファーストのアプローチは、ロボット、カリキュラム、分析を1つのサブスクリプションにバンドルし、部品の大量購入価格を交渉し、定期的な機能展開を推進する力を与えています。

地域分析

1. アジア太平洋: 2024年には中国、日本、韓国を拠点に38%の収益を上げ、市場をリードしました。北京の第14次5カ年計画ではロボット工学イノベーションに4,520万米ドルが割り当てられ、東京の新ロボット戦略では国内産業を維持するために4億4,000万米ドルが投入されています。

2. 中東: 2030年までに22%のCAGRで最速の成長を記録すると予測されています。サウジアラビアのFuture Intelligence Programは3万人の学生をAIで訓練することを意図しており、企業のCSR予算は公立学校のロボット工学ラボを支援しています。

3. 北米: 成熟しながらも拡大している市場です。ホワイトハウスの2024年CoSTEM報告書は、NSFロボット工学助成金に7,000万米ドル、国防総省が支援するFIRSTチームに1,300以上を計上しています。

4. ヨーロッパ: 義務化されたロボット工学カリキュラムが安定した需要を維持していますが、GDPRコンプライアンスが統合コストを上昇させています。Horizon Europeはロボット工学R&Dに1億8,350万米ドルを割り当て、ドイツのハイテク戦略は教育アプリケーションに3億6,920万米ドルを投入しています。

競合状況

教育用ロボット市場は中程度に断片化されています。SoftBank RoboticsやUBTECHといった既存のリーダーは依然として大量に出荷していますが、専門的な新規参入企業はアラビア語コンテンツや熱帯地域向けバッテリーシステムといったニッチ市場をターゲットにしています。ハードウェア企業とカリキュラム出版社の提携が決定的な要素となっており、例えばLearning Resourcesは、教師がプログラミングスキルなしで実装できる授業計画をバンドルしています。ベンチャー資金はこのシフトを後押ししており、北米の41のスタートアップがこれまでに3億900万米ドルを調達し、その多くが学校のコストを償却するサブスクリプションモデルに焦点を当てています。

ヒューマノイドロボットは最も激しい競争の場であり、感情知能アルゴリズムと表現豊かなメカトロニクスは複雑で特許が豊富であり、参入障壁を高めています。全体として、競争は機械的性能からエコシステムの深さへと移行しています。教師研修ポータル、安全な分析ダッシュボード、ローカライズされたコンテンツを提供するベンダーは、より定着性の高い導入を実現しています。

教育用ロボット業界の主要企業

* Lego Education (The Lego Group)

* SoftBank Robotics Corp.

* UBTECH Robotics Inc.

* VEX Robotics Inc.

* Wonder Workshop Inc.

最近の業界動向

* 2025年5月: Silicon RanchがSwap Roboticsに戦略的投資を行いました。

* 2025年3月: SpheroがアップグレードされたBolt+コーディングロボットとBlueprint Engineeringキットを発表しました。

* 2025年2月: 国際ロボット連盟が、中国、日本、韓国における教育用ロボットR&D加速を目的とした新たな政府資金投入を発表しました。

* 2025年1月: ホワイトハウスCoSTEM年次報告書が、全国の1,300のFIRSTチームに対する国防総省の支援を強調しました。

本レポートは、教育用ロボット市場に関する詳細な分析を提供しています。教育用ロボットは、物理的または仮想的なインタラクションを通じてSTEM、言語、または特別支援教育を提供する、インタラクティブでプログラム可能なヒューマノイドおよび非ヒューマノイドマシンと定義されています。収益はメーカーの販売価格で追跡され、関連するソフトウェアおよびサービスバンドルが含まれます。産業用プロトタイピングや愛好家による自己組み立てのみを目的としたキットやモジュール部品は、本調査の対象外です。

調査は、一次調査と二次調査を組み合わせて実施されました。一次調査では、北米、ヨーロッパ、アジア太平洋地域の学校区の技術責任者、大学の研究室長、ロボットOEMの製品マネージャー、Ed-Tech流通業者へのインタビューを通じて、教室での導入規模、平均販売価格(ASP)の変動パターン、将来の資金調達意向などが確認されました。二次調査では、UNESCO、世界銀行、OECD PISAなどの公的統計、IFRやConsumer Technology Associationなどの業界団体からの情報、企業の財務報告書、D&B HooversやDow Jones Factivaなどの有料データベースが活用されました。市場規模の算出と予測は、教育支出とロボット普及率を関連付けるトップダウンアプローチと、平均販売価格とベンダー販売量を掛け合わせるボトムアップチェックを組み合わせることで行われました。教室のデジタル化予算、STEMカリキュラムの義務化、センサー価格曲線、ヒューマノイドサーボコストの低下といった主要な促進要因が、2025年から2030年までの多変量回帰分析に組み込まれています。データの検証は、2人のアナリストによるピアレビューと年次更新によって行われ、信頼性の高いベースラインを提供しています。

市場概況として、いくつかの主要な促進要因と抑制要因が特定されています。

市場促進要因:

* 東アジアにおける幼児言語教育のためのAI対応ソーシャルロボットの採用拡大。

* ヨーロッパ全域のK-12学校におけるロボット工学カリキュラムの義務化。

* 米国NSF DRK-12などの政府資金によるSTEMイニシアチブが大学の調達を促進。

* 中国における教育用サーボモーターおよびセンサーの平均販売価格(ASP)の下落。

* 北米におけるリモート/ハイブリッド学習の急増がテレプレゼンス教育ロボットの需要を牽引。

* 中東の公立学校における企業CSR予算によるロボット工学ラボの支援。

市場抑制要因:

* 熱帯地域での連続的な教室使用におけるバッテリーパックの高い故障率。

* 非ラテン文字圏の国々におけるヒューマノイドロボット向け多言語コンテンツライブラリの不足。

* EUにおけるクラウド接続型ロボットのGDPR準拠に伴うデータプライバシーコスト。

* アフリカの農村地域における認定ロボットインストラクターの不足。

その他の分析として、バリュー/サプライチェーン分析、規制および技術的展望、ポーターのファイブフォース分析、投資分析(資金調達、M&A、VCトレンド)も含まれています。

教育用ロボット市場は、2025年に18億米ドルと評価されており、2030年までに39.8億米ドルに達すると予測されています。タイプ別では、ヒューマノイドプラットフォームが感情知能機能により、2030年まで年平均成長率(CAGR)23.4%で最も急速に成長すると見込まれています。コンポーネント別では、ハードウェア、ソフトウェア、サービスに分類され、Robots-as-a-Service(RaaS)モデルにより、サービスが牽引力を増しています。教育レベル別では、就学前、初等教育、中等教育、高等教育、特別支援教育が対象です。学習モード/アプリケーション別では、コーディングとSTEM、言語学習、AIとロボット工学研究、特別支援療法、テレプレゼンスと遠隔指導が含まれます。エンドユーザーは、学校、大学、専門学校、Ed-Tech企業、特別支援教育センター、メイカースペースおよびロボットクラブです。地域別では、北米、南米、ヨーロッパ、中東、アフリカ、アジア太平洋に細分化されており、特に中東地域は、国家AIプログラムによる学校ロボット工学ラボへの資金提供により、22%のCAGRで最も急速な成長を遂げると予測されています。

競争環境では、市場集中度、戦略的動き(パートナーシップ、カリキュラム提携、CSRラボ)、市場シェア分析が評価されており、SoftBank Robotics Corp.、UBTECH Robotics Inc.、Hanson Robotics Ltd.、Lego Educationなど、20社以上の主要企業がプロファイルされています。

市場機会と将来展望として、未開拓分野と満たされていないニーズの分析が行われています。熱帯地域でのバッテリー問題に対しては、ハイブリッド電源や交換可能なバッテリー設計が導入されています。また、アラビア語やタイ語のような非ラテン文字言語におけるロボット対応カリキュラムの不足というコンテンツギャップは、地域の開発者によって埋められつつあります。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 東アジアにおける幼児向け言語指導のためのAI搭載ソーシャルロボットの導入

- 4.2.2 ヨーロッパ全域のK-12学校におけるロボット工学の必修カリキュラム

- 4.2.3 政府資金によるSTEMイニシアチブ(例:米国NSF DRK-12)が大学の調達を促進

- 4.2.4 中国における教育用サーボモーターおよびセンサーの平均販売価格の下落

- 4.2.5 リモート/ハイブリッド学習の急増が北米における遠隔教育ロボットを推進

- 4.2.6 企業CSR予算による中東の公立学校におけるロボット工学ラボの支援

- 4.3 市場の阻害要因

- 4.3.1 継続的な教室使用におけるバッテリーパックの高い故障率(熱帯地域)

- 4.3.2 非ラテン文字圏におけるヒューマノイドロボット向け多言語コンテンツライブラリの限定性

- 4.3.3 EUにおけるクラウド接続ロボットのGDPRに起因するデータプライバシー遵守コスト

- 4.3.4 アフリカの農村部における認定ロボット工学インストラクターの不足

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制および技術的展望

- 4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対立

- 4.7 投資分析(資金調達、M&A、VCトレンド)

5. 市場規模と成長予測(金額)

- 5.1 タイプ別

- 5.1.1 ヒューマノイド

- 5.1.2 非ヒューマノイド

- 5.2 コンポーネント別

- 5.2.1 ハードウェア

- 5.2.2 ソフトウェア

- 5.2.3 サービス

- 5.3 教育レベル別

- 5.3.1 就学前教育(幼稚園)

- 5.3.2 初等教育

- 5.3.3 中等教育

- 5.3.4 高等教育

- 5.3.5 特別支援教育

- 5.4 学習モード/アプリケーション別

- 5.4.1 コーディングとSTEM

- 5.4.2 語学学習

- 5.4.3 AIおよびロボット工学研究

- 5.4.4 特別支援療法

- 5.4.5 テレプレゼンスと遠隔指導

- 5.5 エンドユーザー別

- 5.5.1 学校

- 5.5.2 大学およびカレッジ

- 5.5.3 専門学校

- 5.5.4 エドテック企業

- 5.5.5 特別支援教育センター

- 5.5.6 メーカースペースおよびロボットクラブ

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米諸国

- 5.6.3 ヨーロッパ

- 5.6.3.1 イギリス

- 5.6.3.2 ドイツ

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 北欧諸国

- 5.6.3.6 その他のヨーロッパ諸国

- 5.6.4 中東

- 5.6.4.1 アラブ首長国連邦

- 5.6.4.2 サウジアラビア

- 5.6.4.3 トルコ

- 5.6.4.4 その他の中東諸国

- 5.6.5 アフリカ

- 5.6.5.1 南アフリカ

- 5.6.5.2 エジプト

- 5.6.5.3 その他のアフリカ諸国

- 5.6.6 アジア太平洋

- 5.6.6.1 中国

- 5.6.6.2 日本

- 5.6.6.3 韓国

- 5.6.6.4 インド

- 5.6.6.5 東南アジア

- 5.6.6.6 その他のアジア太平洋諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き(パートナーシップ、カリキュラム提携、CSRラボ)

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 SoftBank Robotics Corp.

- 6.4.2 UBTECH Robotics Inc.

- 6.4.3 Hanson Robotics Ltd.

- 6.4.4 Lego Education (The Lego Group)

- 6.4.5 Wonder Workshop Inc.

- 6.4.6 Robotis Co., Ltd.

- 6.4.7 VEX Robotics Inc.

- 6.4.8 Makeblock Co., Ltd.

- 6.4.9 Sphero Inc.

- 6.4.10 Modular Robotics (Cubelets)

- 6.4.11 Blue Frog Robotics

- 6.4.12 Aisoy Robotics

- 6.4.13 Sanbot Innovation (Qihan)

- 6.4.14 PAL Robotics

- 6.4.15 Probotics America

- 6.4.16 Robobuilder Co., Ltd.

- 6.4.17 Dash Robotics (Kamigami)

- 6.4.18 RobotLAB Inc.

- 6.4.19 DJI RoboMaster

- 6.4.20 Ozobot and Evollve Inc.

- 6.4.21 Fischertechnik GmbH

- 6.4.22 RoboTerra Inc.

- 6.4.23 Roborisen (e-Bo)

- 6.4.24 RoboSense (Edu)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

教育ロボットとは、学習者の教育的目標達成を支援するために設計されたロボットの総称でございます。単なるおもちゃや娯楽機器とは異なり、特定の教育カリキュラムや学習内容に沿って、知識の習得、スキルの向上、思考力の育成などを目的として開発されています。対象年齢層は幼児から高齢者、さらには専門分野のプロフェッショナルまで幅広く、インタラクティブな体験を通じて、座学だけでは得にくい実践的な学びや深い理解を促す役割を担っております。特に、プログラミング教育、STEM教育(科学、技術、工学、数学)、語学学習、コミュニケーション能力の向上といった分野でその活用が期待されています。

教育ロボットには、その目的や機能に応じて様々な種類がございます。まず、最も普及しているのが「プログラミング学習用ロボット」です。これらは、ビジュアルプログラミング言語(Scratchなど)やブロックを組み合わせる直感的な操作でロボットを動かすことで、論理的思考力や問題解決能力を養うことを目的としています。レゴ マインドストーム、mBot、Sphero、Ozobotなどが代表的で、組み立てからプログラミング、動作確認までの一連のプロセスを通じて、子どもたちが楽しみながらプログラミングの基礎を学ぶことができます。次に、「コミュニケーション・ソーシャルロボット」は、人間との対話や感情表現を通じて、語学学習のパートナーとなったり、発達障害を持つ子どもたちのコミュニケーション支援を行ったり、高齢者の認知症予防や孤独感の軽減に貢献したりします。ソフトバンクロボティクスのPepperやSota、GROOVE XのLOVOTなどがこのカテゴリーに属し、より人間らしいインタラクションを通じて学習意欲や社会性を育むことを目指します。さらに、「STEM教育・科学実験用ロボット」は、物理、工学、数学、科学といった分野の原理を実践的に学ぶためのツールとして活用されます。センサーやモーター、回路の仕組みを理解し、実際にロボットを設計・製作する過程で、科学技術への興味関心を深め、探求心を育みます。ドローンや自律走行ロボットのキットなどもこれに含まれます。その他、医療シミュレーションや工場自動化の訓練など、特定の専門スキルを習得するための高度な教育ロボットも存在し、実践的な訓練の場を提供しています。

教育ロボットの用途は多岐にわたります。最も一般的なのは、小学校から高校における「プログラミング教育」です。ロボットを動かすための命令を組み立てることで、子どもたちは試行錯誤を繰り返し、論理的思考力や創造性、問題解決能力を自然と身につけます。また、「STEM教育」においては、科学的な探究心や工学的な設計思想を育むための実践的な教材として活用され、座学だけでは得られない深い理解と応用力を養います。語学学習の分野では、ロボットが発音練習の相手を務めたり、会話パートナーとして機能したりすることで、学習者は人目を気にせず繰り返し練習でき、発話への抵抗感を減らすことができます。特に「特別支援教育」の現場では、発達障害を持つ子どもたちのコミュニケーション能力向上や、学習意欲の喚起に効果を発揮することが報告されています。ロボットの予測可能な反応や、視覚的に分かりやすい指示は、子どもたちにとって安心感を与え、学習への集中を促します。さらに、「高齢者教育」や「認知症予防」の分野では、ロボットがレクリエーションの相手を務めたり、脳トレゲームを提供したりすることで、高齢者の生活の質向上に貢献し、孤独感の軽減にも役立っています。企業研修や専門教育の場では、実際の作業環境をシミュレーションするロボットを活用することで、安全かつ効率的に実践的なスキルを習得することが可能となります。家庭学習においても、親子で一緒にロボットを操作し、学ぶことで、コミュニケーションを深めながら自律的な学習習慣を形成する手助けとなります。

教育ロボットを支える関連技術は多岐にわたります。中核となるのは「AI(人工知能)」技術であり、自然言語処理による人間との自然な対話、画像認識による表情やジェスチャーの理解、学習履歴の分析による個別最適化されたコンテンツ提供などを可能にしています。これにより、ロボットは単なるツールではなく、学習者の状況を理解し、適切なフィードバックを与える「先生」のような存在へと進化しています。「IoT(モノのインターネット)」技術は、ロボットが周囲の環境からセンサーデータを収集し、クラウドと連携することで、より高度な学習体験を提供します。例えば、学習者の進捗データをクラウドに蓄積し、AIが分析することで、個々の学習者に最適なカリキュラムを提案するといった活用が可能です。「ロボティクス」技術は、センサー、アクチュエーター、制御システム、メカニズム設計など、ロボットの物理的な側面を支える基盤技術です。これにより、ロボットは多様な動きや表現が可能となり、より魅力的な学習ツールとなります。また、ロボットを制御するための「プログラミング言語や環境」も重要であり、子ども向けのビジュアルプログラミングから、PythonやC++、ROS(Robot Operating System)といった専門的な言語まで、幅広いレベルに対応しています。さらに、「クラウドコンピューティング」は、AIモデルの提供、大量の学習データの処理、コンテンツの配信などを支え、教育ロボットの機能拡張と運用を可能にしています。「VR/AR(仮想現実/拡張現実)」技術との融合も進んでおり、ロボットと連携することで、より没入感のある学習体験や、現実世界にデジタル情報を重ね合わせたインタラクティブな学びが実現されつつあります。そして、「ヒューマン・ロボット・インタラクション(HRI)」の研究は、人とロボットがより自然で効果的にコミュニケーションを取り、協調するための基盤を築いています。

教育ロボットの市場背景には、いくつかの重要な要因がございます。まず、世界的な「教育改革の推進」が挙げられます。特に日本では、2020年度からの小学校でのプログラミング教育の必修化を皮切りに、STEM教育の重要性が高まっており、実践的な学習ツールとしての教育ロボットへの注目が集まっています。また、「少子高齢化」の進展は、個別最適化された学習ニーズの増加や、高齢者向けの生涯学習、認知症予防といった新たな教育サービスの需要を生み出しており、教育ロボットがその解決策の一つとして期待されています。AIやロボット技術の急速な進化とコストダウンも、教育ロボットの普及を後押ししています。高性能なロボットがより手頃な価格で提供されるようになり、学校や家庭での導入が現実的になってきました。さらに、COVID-19パンデミックは、オンライン学習や非接触型教育ツールの需要を加速させ、教育ロボットの活用範囲を広げるきっかけとなりました。グローバルな競争が激化する中で、国際的な教育水準の向上への意識が高まっていることも、教育ロボットへの投資を促す要因となっています。一方で、導入コスト、教員のスキルアップ、既存のカリキュラムへの統合、そしてデータプライバシーや倫理的側面といった課題も存在し、これらを解決しながら市場は拡大していくと見られています。

教育ロボットの将来展望は非常に明るく、その可能性は広がり続けています。最も期待されるのは、「個別最適化された学習」のさらなる進化です。AIが学習者の進捗、理解度、興味関心、さらには感情までをリアルタイムで分析し、一人ひとりに最適な学習コンテンツや指導方法を提案するようになるでしょう。これにより、画一的な教育から、真にパーソナライズされた教育が実現されます。また、ロボットの「より高度なインタラクション」も進展します。自然言語処理や感情認識技術の向上により、ロボットはより人間らしい自然な対話が可能となり、非言語コミュニケーション(表情、ジェスチャーなど)も理解し、適切に反応できるようになるでしょう。これにより、学習者はロボットをより身近な学習パートナーとして感じ、深い信頼関係を築くことができるようになります。さらに、「多様な学習コンテンツ」が提供され、VR/AR技術との融合により、現実世界とデジタル世界が融合した没入感のある学習体験が実現されるでしょう。例えば、ロボットが案内役となり、VR空間で歴史上の出来事を体験したり、ARで目の前の物体を解析しながら科学実験を行ったりすることが可能になります。教育ロボットの「社会実装の拡大」も進み、学校、家庭、企業研修、医療・介護施設など、あらゆる学習の場でその姿を見かけるようになるでしょう。特に、生涯学習のパートナーとして、年齢を問わず学び続ける人々を支援する役割が大きくなると考えられます。一方で、データプライバシーの保護、ロボットとの共存における人間の役割、倫理的な問題への配慮など、技術の進歩に伴う新たな課題にも向き合いながら、教育ロボットは教育の未来を形作る重要な存在として発展していくことでしょう。最終的には、教育格差の是正にも貢献し、誰もが質の高い教育を受けられる社会の実現に寄与することが期待されています。