卵不使用マヨネーズ市場の規模・シェア分析:成長トレンドと予測 (2025年~2030年)

卵不使用マヨネーズ市場レポートは、油源(大豆油ベース、キャノーラ油ベース、アボカド油ベース、オリーブ油ベース、その他の油)、製品タイプ(プレーン、フレーバー付き)、包装形態(ボトル、パウチ、ジャー、その他)、エンドユーザー(フードサービス/HoReCa、業務用食品メーカー、家庭/小売)、および地域(北米、ヨーロッパ、アジア太平洋、その他)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

卵不使用マヨネーズ市場の概要

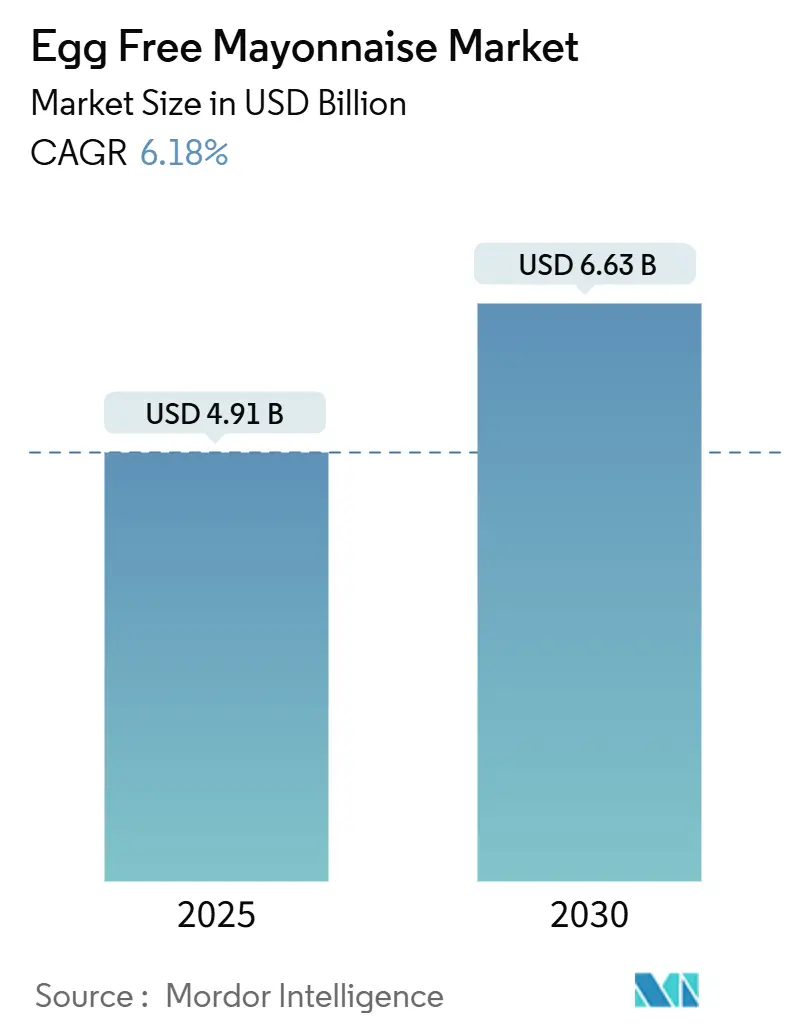

卵不使用マヨネーズ市場は、2025年には49.1億米ドルと推定され、2030年には66.3億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.18%で拡大すると見込まれています。この市場の成長は、消費者の植物由来食への移行、表示に関する規制の明確化、そして植物性タンパク質乳化技術の急速な進歩によって大きく牽引されています。

メーカーは、タンパク質の機能性を高める成分革新からコスト優位性を得ており、柔軟な包装形態は物流コストと食品廃棄物の削減に貢献しています。さらに、アレルゲンフリーの配合が大規模生産を簡素化し、メニューの選択肢を広げるため、業務用食品メーカーが重要な需要牽引役として台頭しています。合併、成分提携、包装のアップグレードといった動きは、規模とプロセスの高度化が主要な競争力となっていることを示しています。

主要な市場動向の要点

* 油源別: 大豆油ベースの製品が2024年に卵不使用マヨネーズ市場の48.16%を占め、アボカド油ベースの製品は2030年までに7.35%のCAGRで成長すると予測されています。

* 製品タイプ別: プレーンタイプが2024年に収益シェアの64.54%を占め、フレーバー製品は2030年までに7.89%のCAGRで成長すると予測されています。

* 包装形態別: ボトルが2024年に卵不使用マヨネーズ市場規模の46.59%を占めましたが、パウチは2030年までに7.11%のCAGRで成長すると予測されています。

* 最終消費者別: 家庭/小売が2024年に卵不使用マヨネーズ市場規模の61.08%を占め、業務用食品メーカーは2030年までに7.50%のCAGRで成長しています。

* 地域別: 北米が2024年に卵不使用マヨネーズ市場シェアの37.62%を占め、アジア太平洋地域は2030年までに6.65%と最も高い地域CAGRを記録しています。

市場の推進要因と阻害要因

推進要因:

1. ヴィーガンおよび植物由来食のトレンドの拡大: 消費者の植物由来食への移行は、従来のベジタリアン層を超えて広がり、マヨネーズのような代替品への持続的な需要を生み出しています。2025年2月には、FDAが「健康的」食品の定義を更新し、飽和脂肪とナトリウムを減らした植物由来製品を優遇する方針であり、卵不使用マヨネーズが健康強調表示の対象となる機会を創出します。

2. アレルギー意識と有病率の上昇: 世界的に子供の1~2%が卵アレルギーを持つとされており、アレルゲンフリーの代替品を求める消費者の需要が高まっています。FDAの2025年6月のガイダンスでは、製品名に植物源を明示することが義務付けられ、アレルギーを持つ消費者がより安全な選択をできるようになります。

3. 倫理的および動物福祉への配慮の増加: 企業の持続可能性へのコミットメントが、卵不使用マヨネーズの採用を推進しています。例えば、Hellmann’sは再生農業に3000万米ドルを投資し、持続可能性と製品革新に注力しています。

4. 低脂肪・コレステロールフリーのマヨネーズ代替品への嗜好: 健康志向の消費者は、低脂肪でコレステロールフリーの代替品を求めています。超音波補助乳化などの技術進歩により、油分を約23.6%に削減しつつ、食感と安定性を維持したヴィーガンマヨネーズの生産が可能になっています。

5. 主要ブランドによるヴィーガン/ベジタリアン製品ラインの拡大: 大手食品メーカーが植物由来製品のポートフォリオを積極的に拡大しています。

6. アクアファバや新規植物性タンパク質によるコストの急速な低下: 新しい植物性タンパク質源の利用により、製造コストが削減されつつあります。

阻害要因:

1. 主流消費者における風味と食感への懐疑心: 従来の卵ベースマヨネーズの独特の口当たりと味を再現することには課題があり、多くの消費者が植物由来の代替品に懐疑的です。

2. 従来のマヨネーズに対する価格プレミアム: 卵不使用マヨネーズの製造コストは、特殊な原材料調達、加工の複雑さ、生産量の少なさによる規模の経済の限界により、依然として従来品よりも高くなっています。

3. 原材料調達と供給の不安定性: 植物性油、アクアファバ、エンドウ豆タンパク質などの原材料の供給は、市場の変動に影響を受けやすいです。

4. 特定の地域における製品多様性の限界: 新興市場や地方では、卵不使用マヨネーズの製品ラインナップが限られている場合があります。

セグメント分析

* 油源別: 大豆油ベースの製品は、その中立的な風味、信頼性の高いサプライチェーン、コスト優位性により、市場シェアの48.16%を占めています。一方、アボカド油ベースの製品は、プレミアムな位置付けと健康上の利点から、2030年までに7.35%のCAGRで最も速い成長を遂げています。キャノーラ油はコスト効率と栄養プロファイルの改善を提供し、オリーブ油はプレミアムセグメントをターゲットにしていますが、加工上の課題があります。

* 製品タイプ別: プレーンマヨネーズは、その汎用性から市場シェアの64.54%を占める主要な製品カテゴリーです。しかし、フレーバー製品は、製品差別化戦略と機能性成分(プロバイオティクス、抗酸化物質など)の導入により、2030年までに7.89%のCAGRで最も速い成長を示しています。

* 包装形態別: ボトルは、消費者の期待と小売店での視認性の高さから、市場シェアの46.59%を維持しています。しかし、パウチは、サプライチェーンの効率性と持続可能性への配慮から、2030年までに7.11%のCAGRで最も速い成長を遂げています。Accredo Packagingの100%バイオベース樹脂パウチのような革新が、環境への懸念に対応しています。

* 最終消費者別: 家庭/小売チャネルは、ブランド認知度と棚での位置付けの重要性から、市場シェアの61.08%を占めています。一方、業務用食品メーカーは、アレルゲンフリーの特性や運用効率といった機能的利点から、2030年までに7.50%のCAGRで最も堅調な成長を遂げています。UnileverのBest Foods Heavy Duty Vegan Mayoのような製品がこのトレンドを象徴しています。

地域分析

* 北米: 2024年には卵不使用マヨネーズ市場で約37.62%のシェアを占め、主導的な地位にあります。これは、堅牢な植物由来食品インフラ、市場成長を支援する規制枠組み、効率的なサプライチェーン、そして植物由来代替品に対する消費者の高い親しみやすさによって推進されています。

* 欧州: 成熟した重要な市場であり、植物由来食品の開発を奨励する厳格な規制枠組みに支えられています。しかし、その成熟度と根強い消費者の嗜好により、成長率はアジア太平洋地域に比べて緩やかです。

* アジア太平洋: 2030年までに6.65%のCAGRで最も急速に成長している地域です。中国の国家五カ年計画への植物由来代替品の組み込み、シンガポールの新規食品規制枠組み、インドのFSSAIによるヴィーガン認証義務化、日本の食品技術推進への積極的な政府支援などが、この地域の成長を後押ししています。

競争環境

卵不使用マヨネーズ市場は中程度の統合が進んでおり、広範な流通ネットワークを持つ多国籍企業が優位に立っています。これらの業界リーダーは、製造、マーケティング、流通における規模の優位性を活用し、新規参入者にとって大きな障壁を築いています。同時に、革新的なスタートアップ企業は、新しい配合やポジショニング戦略を導入し、進化する消費者の需要に対応しています。

技術導入は競争上の重要な差別化要因であり、企業は新しい植物由来の原材料や乳化剤を探求し、従来のマヨネーズの味と食感を再現することに注力しています。製造プロセスの最適化は、歩留まり、一貫性、持続可能性を向上させ、コストと環境の両面で利益をもたらしています。また、包装の進歩は利便性と保存期間を向上させ、消費者や小売パートナーからますます評価されています。Kraft HeinzのNotMayo製品のように、主要企業はAI技術を配合開発に統合し、製品革新サイクルを加速させています。

主要企業

* Unilever plc

* Kraft Heinz Company

* Eat Just Inc.

* Dr. Oetker KG

* Danone SA

最近の業界動向

* 2024年6月: Hellmann’sは、市場リーチを拡大するため、ヴィーガンマヨネーズを「植物由来マヨネーズ」に改称しました。

* 2024年5月: 1917年創業のDuke’sが、植物由来マヨネーズを導入しました。これは、人工香料、着色料、高果糖コーンシロップ不使用で、コーシャおよびグルテンフリーの製品です。

* 2024年1月: Eat Justは、消費者の需要に応え、ヴィーガンマヨネーズとランチドレッシング(オリジナルおよびチポトレ風味)を再導入し、Whole Foods店舗で販売を開始しました。

このレポートは、卵不使用マヨネーズの世界市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、市場のダイナミクス、規模と成長予測、競争環境、そして将来の展望について包括的に記述されています。

エグゼクティブサマリーと市場規模の予測

卵不使用マヨネーズの世界市場は、2025年には49.1億米ドルの規模に達し、2030年までには66.3億米ドルに成長すると予測されています。これは、健康志向の高まり、倫理的配慮、そして植物性食品への需要増加が主な要因となっています。

市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

1. ヴィーガンおよび植物性食生活トレンドの拡大: 健康意識や環境意識の高まりから、ヴィーガンや植物性食品を選ぶ消費者が増加しています。

2. アレルギーへの意識向上と有病率の増加: 卵アレルギーを持つ人々にとって、卵不使用マヨネーズは重要な代替品となっています。

3. 倫理的および動物福祉への配慮: 動物性製品を避ける倫理的選択が、消費者の購買行動に影響を与えています。

4. 低脂肪・コレステロールフリーのマヨネーズ代替品への嗜好: 健康的な食生活を求める消費者が、低脂肪でコレステロールを含まない選択肢を求めています。

5. 主要ブランドによるヴィーガン/ベジタリアン製品ラインの拡充: 大手食品メーカーが、多様な消費者のニーズに応えるため、卵不使用製品のラインナップを積極的に拡大しています。

6. アクアファバや新規植物性タンパク質によるコストの急速な低下: 新しい植物性原料の利用により、製造コストが削減され、製品の普及が促進されています。

市場の阻害要因

一方で、市場の成長を妨げる可能性のある要因も存在します。

1. 一般消費者における風味・食感への懐疑心: 従来のマヨネーズと比較して、卵不使用製品の風味や食感に疑問を持つ消費者が一部にいます。

2. 従来のマヨネーズに対する価格プレミアム: 卵不使用マヨネーズは、多くの場合、従来品よりも高価であるため、価格が購入の障壁となることがあります。

3. 原材料調達と供給の変動性: 植物性原料の調達や供給の安定性が課題となる場合があります。

4. 一部地域における製品多様性の限定: 特定の地域では、卵不使用マヨネーズの製品選択肢がまだ限られている状況です。

市場セグメンテーション

レポートでは、市場を様々な側面から分析しています。

* 油源別: 大豆油ベースの製品が市場シェアの48.16%を占め、確立されたサプライチェーンとコスト効率の良さから市場をリードしています。その他、キャノーラ油、アボカド油、オリーブ油、ひまわり油、ココナッツ油などのブレンド油ベースの製品も含まれます。

* 製品タイプ別: プレーンタイプとフレーバー付きタイプに分けられます。

* 包装形態別: ボトル、パウチ、ジャー、その他の形態で提供されています。

* 最終用途別:

* フードサービス/HoReCa: レストランやホテルなどの業務用需要。

* 産業用食品メーカー: アレルゲンフリーでクリーンラベルの製品を求める産業ユーザーによる採用が進んでおり、このセグメントは年平均成長率(CAGR)7.50%で成長しています。

* 家庭/小売: スーパーマーケット、ハイパーマーケット、コンビニエンスストア、オンライン小売店、その他の流通チャネルを通じて消費者に届けられています。

* 地域別: 北米、欧州、アジア太平洋、南米、中東・アフリカの各地域で分析されています。特にアジア太平洋地域は、中国、シンガポール、インドにおける政府支援に支えられ、2030年までに6.65%の最も高いCAGRで拡大すると予測されています。

競争環境

市場は、Unilever (Hellmann’s, Best Foods)、Kraft Heinz Co. (NotMayo JV)、Eat Just Inc.、Danone SA (Earth Island)、Dr. Oetker KG (Vitavegan)、Kewpie Corp. (Egg-free line)など、多数の主要企業によって競争が繰り広げられています。これらの企業は、市場集中度、戦略的動向、市場シェア分析の観点から評価されています。

市場の機会と将来展望

卵不使用マヨネーズ市場は、消費者の健康意識、倫理的価値観、そして植物性食品への関心の高まりを背景に、今後も成長を続ける大きな機会を秘めています。技術革新と製品多様化が、さらなる市場拡大を促進すると期待されます。

以上が、提供されたレポート詳細の主要なポイントをまとめたものです。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ビーガンおよび植物ベースの食生活トレンドの増加

- 4.2.2 アレルギーに対する意識と有病率の上昇

- 4.2.3 倫理的および動物福祉に関する考慮事項の増加

- 4.2.4 低脂肪、コレステロールフリーのマヨネーズ代替品への嗜好

- 4.2.5 主要ブランドによるビーガン/ベジタリアン製品ラインの拡大

- 4.2.6 アクアファバと新規植物性タンパク質による急速なコスト低下

-

4.3 市場の阻害要因

- 4.3.1 主流消費者の間での風味と食感に対する懐疑心

- 4.3.2 従来のマヨネーズに対する価格プレミアム

- 4.3.3 原材料の調達と供給の変動性

- 4.3.4 特定地域における製品バラエティの限定性

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 油源別

- 5.1.1 大豆油ベース

- 5.1.2 キャノーラ油ベース

- 5.1.3 アボカド油ベース

- 5.1.4 オリーブ油ベース

- 5.1.5 その他の油(ひまわり油、ココナッツ油、ブレンド油)

-

5.2 製品タイプ別

- 5.2.1 プレーン

- 5.2.2 フレーバー付き

-

5.3 包装形態別

- 5.3.1 ボトル

- 5.3.2 パウチ

- 5.3.3 ジャー

- 5.3.4 その他

-

5.4 エンドユーザー別

- 5.4.1 フードサービス/HoReCa

- 5.4.2 工業用食品メーカー

- 5.4.3 家庭/小売

- 5.4.3.1 スーパーマーケット/ハイパーマーケット

- 5.4.3.2 コンビニエンスストア

- 5.4.3.3 オンライン小売店

- 5.4.3.4 その他の流通チャネル

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 イタリア

- 5.5.2.4 フランス

- 5.5.2.5 スペイン

- 5.5.2.6 オランダ

- 5.5.2.7 ポーランド

- 5.5.2.8 ベルギー

- 5.5.2.9 スウェーデン

- 5.5.2.10 その他のヨーロッパ地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 インドネシア

- 5.5.3.6 韓国

- 5.5.3.7 タイ

- 5.5.3.8 シンガポール

- 5.5.3.9 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 コロンビア

- 5.5.4.4 チリ

- 5.5.4.5 ペルー

- 5.5.4.6 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 サウジアラビア

- 5.5.5.3 アラブ首長国連邦

- 5.5.5.4 ナイジェリア

- 5.5.5.5 エジプト

- 5.5.5.6 モロッコ

- 5.5.5.7 トルコ

- 5.5.5.8 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 ユニリーバ plc (ヘルマンズ、ベストフーズ、サー・ケンジントンズ)

- 6.4.2 クラフト・ハインツ社 (NotMayo JV)

- 6.4.3 イート・ジャスト社

- 6.4.4 ダノン SA (アースアイランド)

- 6.4.5 ドクター・エトカー KG (ビタビーガン)

- 6.4.6 チョーズン・フーズ LLC

- 6.4.7 VRB コンシューマー・プロダクツ Pvt. Ltd (ビーバ)

- 6.4.8 ハンター&ギャザー・フーズ Ltd

- 6.4.9 ネスレ S.A. (ガーデン・グルメ)

- 6.4.10 キユーピー株式会社 (卵不使用ライン)

- 6.4.11 コナグラ・ブランズ社 (デュークス・プラントベース)

- 6.4.12 大象株式会社 (O’Food Co.)

- 6.4.13 クレミカ・フード・インダストリーズ・リミテッド

- 6.4.14 ベターボディ・フーズ社

- 6.4.15 ヘロプラント・フーズ SpA

- 6.4.16 レミア C.V. (ゼロエッグマヨ)

- 6.4.17 グッド・フーズ・グループ LLC

- 6.4.18 アヒムサ・カンパニーズ (ウィキッド・キッチン Ltd)

- 6.4.19 ウィルマー・インターナショナル・リミテッド (グッドマン・フィールダー)

- 6.4.20 ウィンドミル・オーガニックス Ltd

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

卵不使用マヨネーズとは、その名の通り、鶏卵を一切使用せずに作られたマヨネーズ風の調味料を指します。一般的なマヨネーズが卵黄の乳化作用を利用して油と酢を混ぜ合わせるのに対し、卵不使用マヨネーズは、植物由来のタンパク質や多糖類などを活用して同様の乳化状態を作り出しています。この製品は、卵アレルギーを持つ方々、ヴィーガンやベジタリアンといった動物性食品を避ける食生活を送る方々、あるいはコレステロール摂取を控えたい健康志向の方々など、多様なニーズに応えるために開発されました。日本の食品表示基準では、「マヨネーズ」という名称は卵を含むものに限定されるため、これらの製品は「マヨネーズタイプ調味料」「植物性マヨネーズ風調味料」「豆乳マヨ」などと表記されることが一般的です。卵を使用しないことで、コレステロールゼロを実現している点も大きな特徴の一つと言えるでしょう。

卵不使用マヨネーズには、その主原料によっていくつかの種類が存在します。最も広く普及しているのは、豆乳をベースにした製品です。豆乳に含まれるタンパク質が乳化を助け、また、マヨネーズ特有のコクや旨味を付与する役割も果たします。その他にも、アーモンドミルクやオーツミルクといった植物性ミルクをベースにしたもの、ジャガイモのデンプンやタンパク質を利用したもの、さらには豆腐や米、ひよこ豆などを原料とする製品も開発されています。これらの多様な原料を用いることで、それぞれ異なる風味や食感、アレルギー対応の幅が広がっています。また、市販品だけでなく、家庭で手軽に作れるレシピも多数存在し、ミキサーなどを使って豆乳や植物油、酢、塩などを混ぜ合わせることで、自分好みの卵不使用マヨネーズを楽しむことも可能です。風味の面でも、プレーンなものから、ハーブやガーリックで風味付けされたものなど、バリエーションが豊富になりつつあります。

卵不使用マヨネーズの用途は、一般的なマヨネーズとほぼ同様に多岐にわたります。サラダドレッシングとしてポテトサラダやマカロニサラダに和えたり、サンドイッチやパンの具材として使用したりするのはもちろんのこと、揚げ物やフライのソース、お好み焼きやたこ焼きのトッピングとしても活躍します。また、和え物やディップソースのベースとしても非常に便利です。特に、卵アレルギーを持つお子様がいるご家庭では、給食やお弁当のメニューの幅を広げる上で欠かせない存在となっています。ヴィーガンレストランやカフェでは、動物性食材を一切使用しない料理の味付けやコク出しに不可欠な調味料として重宝されています。さらに、コレステロールゼロという特性から、健康を意識した食生活を送る方々にとっては、罪悪感なくマヨネーズの風味を楽しめる選択肢として支持されています。一部の製品は、卵の代わりに焼き菓子のつなぎやコク出しとしても利用できるなど、その用途は広がりを見せています。

卵不使用マヨネーズの開発と普及を支えるのは、高度な食品科学技術です。最も重要な技術の一つは、乳化技術です。卵黄のレシチンに代わる植物由来の乳化剤として、大豆レシチン、ひまわりレシチン、加工デンプン、キサンタンガム、グァーガムなどが利用されます。これらの成分を適切に組み合わせることで、油と水(酢)を安定的に混ぜ合わせ、分離することなく、マヨネーズ特有のなめらかなテクスチャーを長期間維持する技術が確立されています。また、風味再現技術も不可欠です。卵が持つ独特のコクや旨味を植物性素材で再現するためには、酵母エキス、植物性タンパク質加水分解物、香辛料などを巧みに組み合わせる必要があります。酸味、塩味、甘味のバランスを調整し、一般的なマヨネーズに限りなく近い味覚を実現するための研究が日々進められています。さらに、製品の品質を長期間保つための保存技術も重要であり、pH調整、殺菌処理、酸化防止剤(ビタミンEなど)の活用により、安全で安定した製品供給が可能となっています。原料となる豆乳や植物性ミルクの安定化や風味改善に関する加工技術も、製品の品質向上に大きく貢献しています。

卵不使用マヨネーズの市場背景には、複数の社会的な要因が複雑に絡み合っています。まず、世界的な健康志向の高まりが挙げられます。コレステロール摂取への意識が高まり、生活習慣病予防の観点から植物性食品への関心が増加しています。特に、プラントベースフード(植物由来食品)ブームは、卵不使用マヨネーズの需要を大きく押し上げています。次に、アレルギー対応のニーズの増加です。卵アレルギーを持つ人々、特に乳幼児期のお子様が増加傾向にあり、学校給食や外食産業においてもアレルギー対応が義務化・推奨される中で、卵不使用の調味料は不可欠な存在となっています。さらに、ヴィーガンやベジタリアンといった倫理的、環境的な観点から動物性食品を避けるライフスタイルを選択する人々が世界的に増加しており、多様な食の選択肢を求める声が高まっています。SDGs(持続可能な開発目標)への意識の高まりも、植物性食品の普及を後押ししています。植物性食品は動物性食品に比べて環境負荷が低いとされており、持続可能な食料生産への貢献が期待されています。このような背景から、キューピーや味の素といった大手食品メーカーも積極的に卵不使用マヨネーズ市場に参入し、スーパーマーケットやコンビニエンスストアでの取り扱いが増加することで、消費者の選択肢は大きく広がっています。

今後の卵不使用マヨネーズの展望としては、さらなる品質の向上が期待されます。味、食感、コクの面で、より一層本物のマヨネーズに近づけるための研究開発が継続されるでしょう。特に、加熱しても分離しにくいタイプや、特定の料理に特化した製品の開発が進む可能性があります。また、原料の多様化も重要なトレンドです。現在主流の豆乳ベースだけでなく、大豆やナッツにアレルギーを持つ人々にも対応できるよう、米やひよこ豆など、さらに幅広い植物性素材を活用した製品が登場するかもしれません。地域特有の植物性素材を活用した製品開発も、地域活性化の観点から注目されます。機能性の付与も今後の焦点となるでしょう。食物繊維、プロバイオティクス、特定のビタミンなどを強化した健康志向の製品や、低糖質、低塩分など、特定の食生活に対応した製品が増加する可能性があります。用途の面では、業務用市場でのさらなる普及が期待されます。レストラン、ホテル、給食施設などでの採用が進み、加工食品の原材料としての利用も拡大するでしょう。グローバル市場においても、ヴィーガンやアレルギー対応のニーズは世界的に高まっており、輸出市場での成長も大いに期待されます。最後に、環境配慮型パッケージへの移行も進むと予想されます。プラスチック使用量の削減や、リサイクル可能な素材への転換など、環境負荷低減への取り組みが強化されることで、持続可能な社会への貢献がさらに進むことでしょう。