卵代替品市場規模・シェア分析:成長トレンドと予測 (2025年~2030年)

世界の卵代替品市場レポートは、業界を成分(乳タンパク質、デンプンなど)、形態(乾燥、液体)、由来(植物由来、動物由来、藻類由来)、用途(ベーカリー・製菓、スナック・惣菜製品など)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別に分類しています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

卵代替品市場の概要:成長トレンドと予測(2025年~2030年)

市場概要

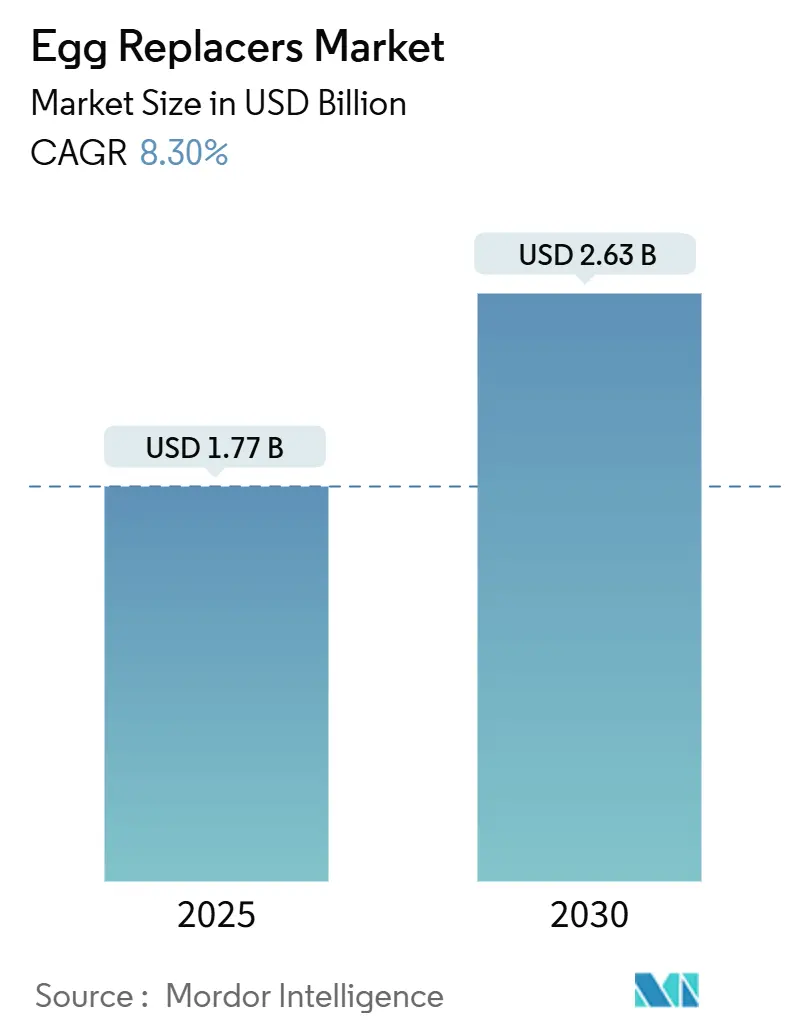

世界の卵代替品市場は、2025年には17.7億米ドルの規模に達すると予測されており、2030年には26.3億米ドルまで大きく成長し、年平均成長率(CAGR)は8.30%に達すると見込まれています。この成長は、従来の卵価格の高騰、食品安全規制の厳格化、植物ベースの食生活への消費者の嗜好の高まりなど、いくつかの主要因によって推進されています。

成分サプライヤーはサプライチェーンの脆弱性に対処し、食品メーカーは製品の望ましい味と食感を維持する配合の開発に注力しています。また、精密発酵プラットフォームへの多額の投資が市場の革新を加速させています。大規模な購入者は、高機能な卵代替品の安定供給を確保するため、複数年契約を結んでいます。2025年時点では、殻付き卵とのコストパリティ達成は依然として課題ですが、厳格なバイオセキュリティ対策により卵の基準価格が上昇し、コスト差が縮小していることが、卵代替品市場の成長をさらに後押ししています。

* 調査期間: 2020年 – 2030年

* 市場規模(2025年): 17.7億米ドル

* 市場規模(2030年): 26.3億米ドル

* 成長率(2025年 – 2030年): 8.30% CAGR

* 最速成長市場: アジア太平洋

* 最大市場: 北米

* 市場集中度: 中程度

主要なレポートのポイント

* 成分別: 2024年には乳タンパク質が38.16%の市場シェアを占め、藻類粉は2030年までに10.15%の最速CAGRを記録すると予測されています。

* 形態別: 2024年には乾燥形態が75.61%の市場規模を占め、液体形態は2030年までに11.24%のCAGRで拡大すると見込まれています。

* 供給源別: 2024年には植物ベースの原料が63.78%の市場シェアを占め、藻類ベースの供給源は10.26%のCAGRで成長すると予測されています。

* 用途別: 2024年にはベーカリー・製菓が40.65%の市場規模を占め、ソース・ドレッシングは9.69%のCAGRで成長すると見込まれています。

* 地域別: 2024年には北米が35.84%の収益シェアで市場を支配し、アジア太平洋地域は2030年までに10.65%の最速地域CAGRを記録すると予測されています。

世界の卵代替品市場のトレンドと洞察

促進要因(Drivers)

1. 消費者の卵アレルギーと食事制限の増加:

米国では数百万人が食物アレルギーに苦しんでおり、卵は連邦政府の表示義務がある主要9アレルゲンの1つです。カナダ保健省は卵を含む11の優先アレルゲンについて明確な表示を義務付けており、FDAもアレルゲン表示の重要性を強調しています。これにより、安全で機能的な代替食品への需要が高まっています。

2. ヴィーガンおよび植物ベースの食生活の世界的な採用拡大:

2024年1月のヴィーガン協会の調査によると、英国人口の約3%がヴィーガンまたは植物ベースの食生活を送っており、10%が動物性製品を減らしています。健康上の利点、環境持続可能性、動物福祉への意識の高まりがこの変化を推進しており、政府の食生活ガイドラインも植物ベースの選択肢を支持しています。

3. クリーンラベルおよび天然食品成分への需要増加:

2024年12月、FDAは「健康的」な栄養成分表示を再定義する最終規則を発表し、添加糖、飽和脂肪、ナトリウムの制限を設けました。これは、認識しやすい天然成分を重視するクリーンラベル製品への需要の高まりに対応するものです。植物ベースの卵代替品は、人工添加物を含まないクリーンラベル基準に合致し、食品業界のより健康的で透明性の高い製品への移行を後押ししています。

4. ベーカリー・製菓業界の拡大:

2023年の世界の卵生産量は約9,100万トンに達し、中国が最大の生産国です。卵は食品製造において重要な役割を担っており、持続可能性、コスト、サプライチェーンの課題に対処するための代替技術の必要性が高まっています。ベーカリー用途では、卵代替品は結合、膨張、水分保持などの必須特性を効果的に再現する必要があり、これにより市場での採用が加速しています。

5. 菜食主義者の増加:

世界的に菜食主義者の数が増加しており、特にインド、欧州、北米で顕著です。これは卵代替品市場の成長を支える重要な要因となっています。

6. 卵価格の不安定さと鳥インフルエンザ関連の供給問題:

鳥インフルエンザの発生やその他の要因による卵価格の変動は、食品メーカーにとってリスクとなります。卵代替品は、このような供給の不安定性に対する安定した代替手段を提供し、市場の成長を促進しています。

抑制要因(Restraints)

1. 従来の卵と比較して高い生産コスト:

卵代替品の製造は、従来の卵生産と比較して、より複雑なプロセス、特殊な設備、高価値の原材料を必要とします。これによりコストが高くなり、価格に敏感な市場での採用が制限されます。しかし、USDAが2025年までに卵価格が41.1%上昇すると予測していることで、一時的にコスト差が縮小しています。精密発酵技術などの進歩がコスト削減の鍵となります。

2. 従来の卵と比較した味と食感の違い:

卵代替品は、従来の卵と比較して感覚的な違いがあるため、消費者の受け入れに課題があります。特にスクランブルエッグ、焼き菓子、カスタードなど、卵の風味と食感が重要な料理で顕著です。植物ベースの代替品は、植物性タンパク質に関連するオフフレーバーを持つことが多く、高度なマスキング技術と風味増強戦略が必要です。3Dプリント技術や特許取得済みの真菌株と海藻・大豆タンパク質を組み合わせた植物ベースの卵代替品など、技術革新が進んでいます。

3. 卵代替品に使用される主要成分の価格変動:

卵代替品に使用される主要成分の価格変動は、生産コストに影響を与え、市場の成長を抑制する可能性があります。これは、農業条件に基づく地域差を伴い、世界的に見られる傾向です。

4. 一部の卵代替品の保存期間と貯蔵寿命の制限:

一部の卵代替品は、保存期間と貯蔵寿命に制限があるため、特にコールドチェーンインフラが限られた地域では、流通と保管に課題が生じます。

セグメント分析

1. 成分別:

* 乳タンパク質: 2024年には38.16%の市場シェアを占め、結合、乳化、起泡などの確立された機能特性と、FDAの厳格な食品表示規制に裏打ちされた安定したサプライチェーンが強みです。

* 藻類粉: 2030年までに10.15%の最速CAGRで成長すると予測されています。バイオテクノロジーの進歩により栄養価と機能性が向上し、欧州食品安全機関(EFSA)や米国FDAによる安全性の承認、最小限の土地と資源で完全なアミノ酸プロファイルと高タンパク質含有量を提供する持続可能性が成長を牽引しています。

2. 形態別:

* 乾燥形態: 2024年には75.61%の市場シェアを占め、保存期間の延長、輸送コストの削減、保管の容易さ、FDA規制(21 CFR Part 160)による明確な枠組みが食品メーカーのサプライチェーン目標に合致しています。

* 液体形態: 2030年までに11.24%のCAGRで急速に成長すると予測されています。すぐに使える利便性、商業食品生産における再構成の不要さ、タンパク質抽出技術の進歩による機能特性と保存期間の向上が成長を後押ししています。

3. 供給源別:

* 植物ベース: 2024年には63.78%の市場シェアを占め、確立された農業サプライチェーン、支持的な規制枠組み、消費者の受容が市場参入と拡大を容易にしています。EUの政策やドイツの持続可能なタンパク質への投資もこの分野を後押ししています。

* 藻類ベース: 2030年までに10.26%のCAGRで急速に成長すると予測されています。精密発酵と培養におけるバイオテクノロジーの進歩が栄養プロファイルと環境持続可能性を高め、精密発酵セクターへの投資と業界団体の設立が市場拡大を促進しています。

4. 用途別:

* ベーカリー・製菓: 2024年には40.65%の市場シェアを占め、結合、膨張、水分保持、構造形成における卵代替品の重要な役割が強調されています。FDAの食品安全規制(21 CFR Part 102)は、卵代替品を使用するベーカリー製品の表示の透明性を義務付けています。

* ソース・ドレッシング: 2030年までに9.69%のCAGRで最速の市場成長を経験すると予測されています。クリーンラベルの再配合と乳化技術の進歩が、食感や安定性を損なうことなく天然成分を求める消費者の需要に応えています。FDAの植物ベース代替品表示に関するガイダンスは、メーカーが卵代替品の利点を伝えるのに役立っています。

地域分析

1. 北米: 2024年には35.84%の市場シェアを占め、植物ベース食品の強固なインフラ、明確な規制枠組み、代替タンパク質への消費者の受容が市場を牽引しています。洗練されたサプライチェーン、最先端の加工技術、多額のベンチャーキャピタル投資がイノベーションと商業化を促進しています。カナダの透明な表示義務やFDAの標準化された表示プロトコルも市場成長を後押ししています。

2. アジア太平洋: 2030年までに10.65%の最速CAGRで成長すると予測されています。中間層の拡大、食生活の変化、健康意識の高まりが機能性食品成分の需要を増幅させています。広大な食品製造能力と豊富な農業資源が成分生産と加工におけるコストメリットを生み出しています。台湾の工業技術研究院による植物ベースの卵代替品の開発など、地域の技術革新も注目されます。

3. 欧州: 持続可能性への取り組み、クリーンラベルへの嗜好、植物ベース成分の使用を推進する規制枠組みにより、市場で重要な役割を果たし続けています。EUの植物ベースタンパク質生産強化イニシアチブやドイツの持続可能なタンパク質への投資がこの分野のイノベーションを育んでいます。欧州食品安全機関(EFSA)の新規食品申請に関するガイダンス改訂も、規制の明確化と消費者保護を目的としています。

4. 南米、中東・アフリカ: 豊富な農業資源と拡大する食品加工部門により、大きな機会を秘めています。しかし、インフラの制約や規制の曖昧さといった課題が、成熟市場と比較して短期的な成長を抑制する可能性があります。

競争環境

世界の卵代替品市場は中程度の集中度であり、少数の支配的なプレーヤーと多数の地域およびニッチ企業が共存しています。Cargill, Incorporated、Archer-Daniels-Midland Company、Ingredion Incorporated、Tate & Lyle PLC、Kerry Group plcなどの主要企業は、堅牢な製品ポートフォリオと広範なグローバル流通ネットワークにより、大きな市場シェアを保持しています。これらの企業は、製品革新、持続可能な調達、戦略的コラボレーションに積極的に投資しています。

一方、小規模企業は、ヴィーガン、アレルゲンフリー、クリーンラベル製品に対する消費者の嗜好の高まりに合致する特殊な配合の開発に注力しています。Onego BioやThe EVERY Companyのような新興のディスラプターは、精密発酵とバイオテクノロジーを活用して、卵タンパク質の機能性を再現するバイオアイデンティカルタンパク質を生成し、市場を再構築しています。規制枠組みの成熟、例えばFDAの植物ベース代替品表示に関するガイダンスは、標準化の機会をもたらし、強力なコンプライアンス能力を持つ企業に有利に働きます。

専門用途、未開拓の地域市場、藻類ベースのタンパク質などの新興成分カテゴリは、市場拡大と長期的な成長の有望な機会を提供しています。

主要企業

* Cargill, Incorporated

* Archer-Daniels-Midland Company

* Ingredion Incorporated

* Tate & Lyle PLC

* Kerry Group plc

*主要企業は順不同です。

最近の業界動向

* 2025年4月: Corbionは、ベーカリー業界の卵供給と価格課題に対処するため、卵代替品「Vantage 11E」と「Vantage 12E」を発売しました。Vantage 11Eはパンやバンズの完全な卵代替を、Vantage 12Eはケーキや甘い製品の卵を最大40%削減することを可能にします。

* 2025年4月: Innophosは、商業ベーカリー向けの卵代替ソリューション「Levair Egg Replace」をLevairポートフォリオに追加しました。これは、ケーキ、ドーナツ、マフィン、スポンジケーキなどの用途で卵黄や乾燥全卵の完全または部分的な代替を目的としています。

* 2024年8月: Nandi Proteinsは、グルテンフリーパンやマフィンなどの製品で卵白を代替する植物性タンパク質ベースの卵白代替品開発のため、NestaとScottish Enterpriseから50万ポンド以上の資金を確保しました。この革新は、ヴィーガンミート代替品をヴィーガンとして販売可能にし、メチルセルロースや化学乳化剤などの不要な成分の除去をサポートします。

* 2024年6月: オランダの食品技術企業Revyveは、アップサイクルされたビール酵母から作られた、最小限の加工でクリーンラベルのハンバーガー用卵代替品を発表しました。この酵母ベースの成分は、卵白の結合およびゲル化特性を模倣し、植物ベースのハンバーガーにしっかりとした弾力のある食感と感覚的な魅力を提供します。また、非遺伝子組み換え、ヴィーガン、製造業者にとって費用対効果が高いという特徴があります。

本レポートは、世界の卵代替品市場に関する包括的な分析を提供しており、その市場動向、成長要因、抑制要因、詳細なセグメンテーション、競争環境、そして将来の展望を深く掘り下げています。

市場の概要と成長要因

卵代替品市場は、複数の強力な要因によって成長を牽引されています。主な要因としては、消費者の間で増加する卵アレルギーや特定の食事制限への対応が挙げられます。また、世界的にビーガンや植物ベースの食生活を採用する人々が増加していることも、この市場の拡大に大きく貢献しています。さらに、クリーンラベルで自然な食品成分への需要が高まっていること、ベーカリー・製菓業界の継続的な拡大、菜食主義者の増加傾向も市場を後押ししています。加えて、卵価格の不安定さや鳥インフルエンザの発生による供給問題が、食品メーカーに安定した代替品を求める動機を与えています。

市場の抑制要因

一方で、市場の成長を妨げるいくつかの課題も存在します。従来の卵と比較して生産コストが高いこと、伝統的な卵製品と比べて味や食感に違いがあること、卵代替品に使用される主要成分の価格変動、そして特定の代替品の保存や賞味期限に関する制約などが挙げられます。これらの要因は、製品開発や市場導入における課題となっています。

市場のセグメンテーションと成長予測

卵代替品市場は、以下のように多角的にセグメント化され、詳細な分析がなされています。

* 成分別:乳タンパク質、でんぷん、大豆ベース製品、ハイドロコロイド、藻類粉末、その他に分類されます。特に乳タンパク質は、その優れた機能的性能が評価され、市場シェアの38.16%を占める主要なセグメントとなっています。

* 形態別:乾燥(ドライ)タイプと液体タイプに分けられます。

* 供給源別:植物ベース、動物ベース、藻類ベースの3つの主要な供給源から製品が提供されています。

* 用途別:ベーカリー・製菓製品、スナック・セイボリー製品、ソース・ドレッシング、その他幅広い食品分野で利用されています。

* 地域別:北米(米国、カナダ、メキシコなど)、南米(ブラジル、アルゼンチンなど)、ヨーロッパ(ドイツ、英国、フランスなど)、アジア太平洋(中国、インド、日本、オーストラリアなど)、中東・アフリカ(南アフリカ、サウジアラビアなど)といった主要地域および各国レベルで市場が分析されています。

市場規模と成長予測に関して、世界の卵代替品市場は2025年に17.7億米ドルに達し、2030年までには26.3億米ドルへと成長すると予測されています。特にアジア太平洋地域は、食生活の多様化と政府によるタンパク質革新への支援を背景に、2030年までに年間平均成長率(CAGR)10.65%で最も急速な成長を遂げると見込まれています。

規制環境と競争状況

規制および表示の状況は、卵代替品の市場導入において重要な役割を果たしています。FDA(米国食品医薬品局)、EFSA(欧州食品安全機関)、Health Canada(カナダ保健省)などによる明確な表示規則は、コンプライアンスの不確実性を低減し、新しい卵代替品がより迅速に市場に投入されることを可能にし、同時に消費者の保護にも寄与しています。

競争環境については、市場集中度、主要企業の戦略的動き、市場ランキング分析が詳細に調査されています。Cargill, Incorporated、Archer-Daniels-Midland Company、Ingredion Incorporated、Tate & Lyle PLC、Kerry Group plc、International Flavors & Fragrances Inc.、Arla Foods amba、Glanbia plcなど、多数の主要企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場シェア、製品・サービス、最近の動向を含む詳細な企業プロファイルが提供されています。

その他の分析と将来の展望

本レポートでは、サプライチェーン分析、技術的展望、そしてポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)といった多角的な視点からの分析も実施されています。これらの分析は、市場の構造とダイナミクスを理解する上で不可欠です。

最後に、本レポートは市場の機会と将来の展望についても言及しており、今後の市場発展の方向性や潜在的な成長分野を示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 消費者の卵アレルギーと食事制限の増加

- 4.2.2 世界的なビーガンおよび植物ベースの食事の採用の増加

- 4.2.3 クリーンラベルおよび天然食品成分への需要の高まり

- 4.2.4 ベーカリーおよび菓子業界の拡大

- 4.2.5 ベジタリアン食を実践する個人の急増

- 4.2.6 卵価格の不安定さと鳥インフルエンザ関連の供給問題

-

4.3 市場の阻害要因

- 4.3.1 従来の卵と比較して高い生産コスト

- 4.3.2 従来の卵と比較した味と食感の違い

- 4.3.3 卵代替品に使用される主要成分の価格変動

- 4.3.4 特定の卵代替品の保管および賞味期限の制限

- 4.4 サプライチェーン分析

- 4.5 規制および表示の状況

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 成分別

- 5.1.1 乳タンパク質

- 5.1.2 でんぷん

- 5.1.3 大豆製品

- 5.1.4 ハイドロコロイド

- 5.1.5 藻類粉末

- 5.1.6 その他

-

5.2 形態別

- 5.2.1 乾燥

- 5.2.2 液体

-

5.3 原料別

- 5.3.1 植物由来

- 5.3.2 動物由来

- 5.3.3 藻類由来

-

5.4 用途別

- 5.4.1 ベーカリー・菓子

- 5.4.2 スナック・惣菜製品

- 5.4.3 ソース・ドレッシング

- 5.4.4 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 コロンビア

- 5.5.2.4 チリ

- 5.5.2.5 ペルー

- 5.5.2.6 その他の南米

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 イタリア

- 5.5.3.4 フランス

- 5.5.3.5 オランダ

- 5.5.3.6 ポーランド

- 5.5.3.7 ベルギー

- 5.5.3.8 スウェーデン

- 5.5.3.9 その他の欧州

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 オーストラリア

- 5.5.4.5 インドネシア

- 5.5.4.6 韓国

- 5.5.4.7 タイ

- 5.5.4.8 シンガポール

- 5.5.4.9 その他のアジア太平洋

- 5.5.5 中東・アフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 サウジアラビア

- 5.5.5.3 アラブ首長国連邦

- 5.5.5.4 ナイジェリア

- 5.5.5.5 エジプト

- 5.5.5.6 モロッコ

- 5.5.5.7 トルコ

- 5.5.5.8 その他の中東・アフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 カーギル・インコーポレイテッド

- 6.4.2 アーチャー・ダニエルズ・ミッドランド・カンパニー

- 6.4.3 イングレディオン・インコーポレイテッド

- 6.4.4 テート&ライル PLC

- 6.4.5 ケリー・グループ plc

- 6.4.6 インターナショナル・フレーバーズ&フレグランス Inc.

- 6.4.7 アーラ・フーズ amba

- 6.4.8 グランビア plc

- 6.4.9 プラトス・グループ

- 6.4.10 MGPイングレディエンツ Inc.

- 6.4.11 コービオン N.V.

- 6.4.12 イート・ジャスト Inc.

- 6.4.13 ウルリック&ショート・リミテッド

- 6.4.14 コーペラティエ・アベベ U.A.

- 6.4.15 スッドツッカー AG (ベネオ)

- 6.4.16 フェルメンタルグ SA

- 6.4.17 ロケット・フレール SA

- 6.4.18 ローマ・フード・プロダクツ Pty Ltd (オーグラン・フーズ)

- 6.4.19 ブレンタグ AG

- 6.4.20 DSM-フィルメニッヒ AG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

卵代替品とは、鶏卵が持つ多様な機能、例えば結合、乳化、膨張、保湿、色付けなどを、他の食材や成分で代替する目的で開発された食品や素材の総称でございます。アレルギーを持つ方、ヴィーガンやベジタリアンといった食生活を送る方、コレステロール摂取を控えたい方、あるいは動物福祉や環境問題への配慮から、その需要は近年急速に高まっております。また、鳥インフルエンザなどの影響による卵の供給不安定化や価格高騰といった社会的な背景も、代替品の開発と普及を後押ししております。

卵代替品には多種多様な種類がございます。主なものとしては、まず植物由来のものが挙げられます。例えば、大豆製品(豆腐、豆乳、大豆プロテイン)は、そのタンパク質が卵の結合性や乳化性を補うことができます。ひよこ豆の煮汁であるアクアファバは、卵白のような泡立てる特性を持ち、メレンゲやマカロンなどに利用されます。穀物由来では、片栗粉、コーンスターチ、米粉などがとろみ付けや結合剤として使われ、オートミールは水分を吸収してつなぎの役割を果たします。種子類では、チアシードや亜麻仁(フラックスシード)が水と混ぜることでゲル状になり、卵の結合性を代替します。果物や野菜では、バナナやリンゴソース、カボチャピューレなどが、水分と甘み、そしてある程度の結合性を提供し、特に製菓で用いられます。その他、寒天やサイリウムハスクといった食物繊維も、ゲル化剤や増粘剤として活用されております。

さらに、近年注目されているのが微生物由来の代替品でございます。微細藻類から抽出されるタンパク質や、精密発酵技術を用いて微生物に特定のタンパク質(例えば卵白アルブミン)を生産させることで、動物由来の卵と化学構造が同一のタンパク質を生成する研究も進んでおります。これらの技術は、より本物の卵に近い機能性を持つ代替品の開発を可能にすると期待されております。市販されている卵代替品の中には、これらの植物性原料を複数組み合わせ、卵の複雑な機能を再現しようと工夫された粉末や液体製品も多く見られます。

卵代替品の用途は非常に幅広くございます。製菓分野では、ケーキ、クッキー、マフィン、パンケーキ、プリンなど、卵が重要な役割を果たすあらゆる製品で利用されております。料理においては、オムレツやスクランブルエッグといった卵料理そのものの代替品として、またハンバーグやミートボールのつなぎ、フライの衣、マヨネーズの乳化剤としても活用されております。加工食品の分野でも、冷凍食品、レトルト食品、パン、麺類など、多岐にわたる製品で卵代替品が導入され、アレルギー対応やヴィーガン対応の製品開発に貢献しております。

関連する技術も日進月歩で進化しております。植物性タンパク質の抽出・加工技術は、大豆、エンドウ豆、ひよこ豆などから高純度のタンパク質を分離し、その機能性(乳化性、起泡性、ゲル化性など)を向上させるために不可欠でございます。精密発酵技術は、微生物を利用して特定の卵タンパク質を効率的に生産することを可能にし、これにより動物性タンパク質と遜色のない機能を持つ代替品の実現が期待されております。食品科学やレオロジーの研究は、卵が持つ複雑な物理化学的特性(熱凝固性、粘弾性など)を植物性原料でいかに再現するかという課題に取り組んでおり、テクスチャーや口当たりの改善に貢献しております。また、AIやデータサイエンスを活用し、膨大な原料データの中から最適な組み合わせや配合を探索することで、機能性を最大化する研究も進められております。将来的には、鶏の細胞から卵を培養する細胞培養技術も、卵代替品の一つの形として研究されておりますが、まだ実用化には時間を要すると考えられております。

市場背景としては、前述のアレルギー対応やヴィーガン・ベジタリアンといった食の多様化に加え、健康志向の高まりが挙げられます。コレステロール摂取を気にする消費者にとって、植物性由来の代替品は魅力的な選択肢でございます。また、動物福祉への関心の高まりや、畜産業が環境に与える負荷(温室効果ガス排出、水資源消費など)への懸念から、持続可能な食料システムへの移行を求める声も強まっております。鳥インフルエンザなどの家畜疾病による卵の供給不安や価格変動リスクも、代替品の需要を押し上げる要因となっております。このような背景から、大手食品メーカーも植物性食品市場の成長を見込み、代替卵製品の開発・販売に積極的に参入しており、市場は急速に拡大しております。

将来展望としましては、卵代替品はさらなる進化を遂げると予想されます。最も重要な課題の一つは、より本物の卵に近い風味、食感、そして調理特性を持つ製品の開発でございます。特に、卵白の持つ優れた起泡性や乳化性を植物性原料で完全に再現する技術は、今後の研究開発の焦点となるでしょう。家庭用だけでなく、業務用や加工食品用としての需要も拡大し、多様な用途に対応できる製品が求められるようになります。未利用の植物資源や微生物由来の新たなタンパク質源の探索も進み、より多様な選択肢が生まれる可能性がございます。生産技術の効率化によりコストダウンが進めば、より多くの消費者が代替品を手軽に利用できるようになるでしょう。グローバル市場においては、世界的な健康志向や環境意識の高まりを背景に、代替卵市場は今後も力強い成長を続けると見込まれております。最終的には、個々のニーズ(アレルギー、栄養、好み)に合わせたパーソナライズされた製品の開発や、環境負荷の低い持続可能な生産方法の確立と普及が、卵代替品の未来を形作っていくことでしょう。