弾性接着剤・シーラント市場:規模・シェア分析、成長トレンドと予測 (2025-2030年)

弾性接着剤・シーラント市場レポートは、製品タイプ(ポリウレタン(PU)、シリルおよびシラン変性ポリマーなど)、エンドユーザー産業(建築・建設、自動車・輸送、産業、およびその他のエンドユーザー産業)、ならびに地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

弾性接着剤・シーラント市場の概要:成長トレンドと予測(2025年~2030年)

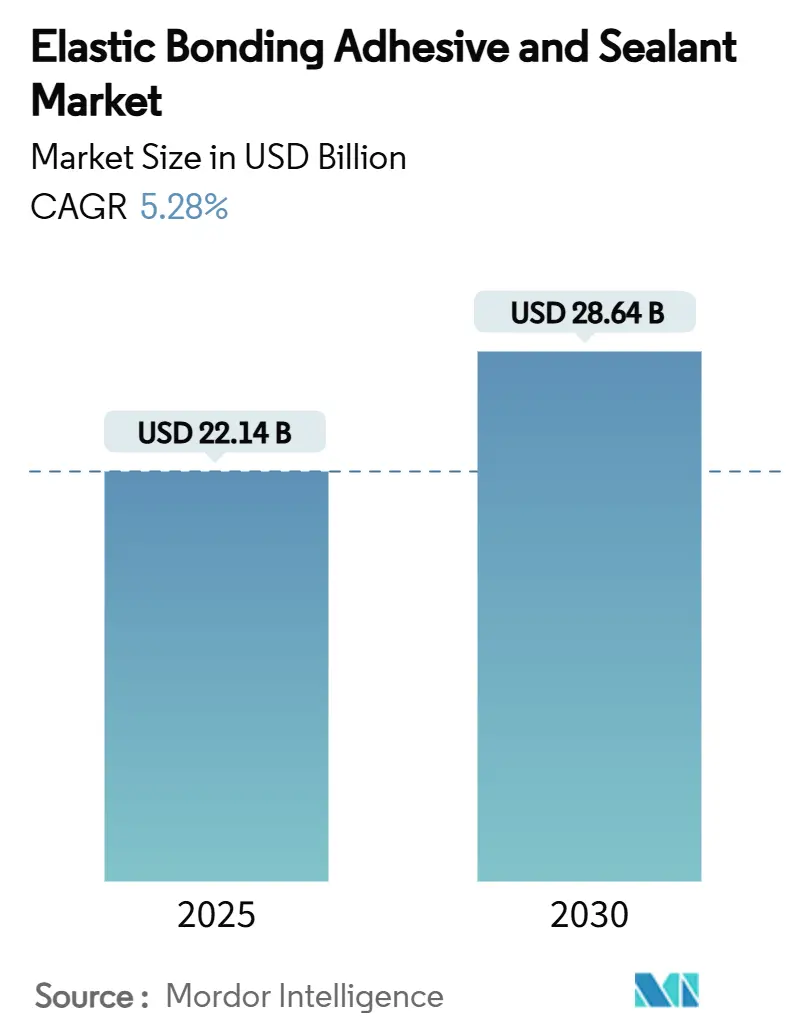

# 1. 市場規模と予測

弾性接着剤・シーラント市場は、2025年には221.4億米ドルと推定され、2030年までに286.4億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は5.28%が見込まれております。この市場において、アジア太平洋地域が最大の市場であり、かつ最も急速に成長する市場となる見込みです。市場の集中度は中程度と評価されています。

# 2. 市場の全体的な動向

この市場の成長は、軽量マルチマテリアルアセンブリへの依存度の高まり、より厳格な環境規制、そして製造サイクルの高速化への需要によって牽引されています。自動車生産においては、現代の車両に400リニアフィート以上の接着剤が使用され、機械的ファスナーに取って代わることで、世界のOEMラインからの継続的な需要を生み出しています。建設業界でも、熱応力や紫外線に耐えうる耐候性接着システムを必要とするカーテンウォールやモジュラーファサードへの移行が進んでいます。

製品タイプ別では、ポリウレタンが最も広く採用されている化学物質であり続けていますが、クラス最高のVOC(揮発性有機化合物)性能を持つシリル変性ハイブリッドが急速に台頭しています。地域別に見ると、アジア太平洋地域がサプライチェーンの中心であり、電気自動車(EV)バッテリーパック組立のための新たな生産能力を引きつけ、弾性接着剤・シーラント市場において最も速い増分需要をもたらしています。ティア1メーカー間の統合は続いていますが、多くの地域スペシャリストがニッチな化学物質やカスタムパッケージング形式で競争を繰り広げています。

# 3. 主要なレポートのポイント

* 製品タイプ別: ポリウレタンは2024年に弾性接着剤・シーラント市場シェアの42.22%を占めました。一方、シリルおよびシラン変性ポリマーは2030年までに7.12%のCAGRを記録すると予測されています。

* 最終用途産業別: 建築・建設分野は2024年に弾性接着剤・シーラント市場規模の39.45%を占めました。自動車・輸送分野は2030年までに6.58%のCAGRで拡大すると予測されています。

* 地域別: アジア太平洋地域は2024年に収益の43.36%を占め、2030年までに6.82%のCAGRで成長すると予測されており、最も高い成長率を示しています。

# 4. 市場のトレンドと洞察(推進要因)

4.1. 軽量マルチマテリアル自動車構造への移行

自動車メーカーは、車両の軽量化、CO2排出目標の達成、NVH(騒音・振動・ハーシュネス)性能の向上を目指し、溶接やリベットから高強度接着剤への移行を進めています。鋼、アルミニウム、CFRP(炭素繊維強化プラスチック)、バイオ複合材を組み合わせた混合材料ボディは、熱膨張率の大きな違いを埋める接着剤を必要とします。1台あたりの接着剤使用量は、2001年の30リニアフィートから現在のモデルでは400フィート以上に増加しました。バッテリー式電気自動車(BEV)は、セル・ツー・パック設計において、構造接着だけでなく、セルからの放熱も担う必要があるため、この依存度をさらに深めています。パーカーLORDなどのサプライヤーは、剥離抵抗と衝突エネルギー吸収に特化したアクリルおよびエポキシグレードを投入しています。わずかな軽量化が航続距離の延長につながるため、弾性接着剤・シーラント市場は新しい車両プラットフォームごとに継続的な需要を獲得しています。この要因はCAGRに+1.2%の影響を与え、アジア太平洋地域とヨーロッパに集中し、中期的な影響(2~4年)が見込まれます。

4.2. モジュラーファサードおよびカーテンウォールシステムの採用増加

建築家は、工期短縮、労働リスク低減、洗練されたガラス外観を実現するために、プレハブファサードユニットを好んで採用しています。これらのシステムは、ハリケーン級の風、地震の揺れ、UV劣化に30年以上耐える必要のある構造用シリコーングレージングに依存しています。Momentive UltraGlazeシーラントは、上海からシカゴまでランドマークとなる高層ビルに採用されています。H.B. FullerのKödiglazeハイブリッドは、フレームプロファイルをスリム化し、パネル面積を拡大し、IoTセンサーを外壁に穴を開けることなく統合することを可能にします。グリーンビルディングコードが空気漏れ率を厳しくするにつれて、建設業者は連続ビード接着を選択するようになり、弾性接着剤・シーラント市場の需要を押し上げています。この要因はCAGRに+0.8%の影響を与え、北米とEUで先行し、アジア太平洋地域に拡大しており、長期的な影響(4年以上)が見込まれます。

4.3. 厳格なVOC規制による溶剤フリー化学物質への移行

カリフォルニア州の大気資源委員会は、消費者および産業用シーラントからのVOC排出量を1日あたり21トン削減する目標を掲げており、溶剤フリーおよび水性システムのグローバルな採用を促しています。ヘンケルは2025年7月に、乾燥炉とそれに伴うCO2排出を不要にするゼロ溶剤ラミネート接着剤「Loctite Liofol LA 7837/LA 6265」を発表しました。ハイブリッドシリル技術は、EU REACHの0.1%を超えるジイソシアネートの制限に準拠しており、施工業者は高コストな訓練義務を回避できます。低VOC製品の認証を急ぐメーカーは、プレミアム価格と入札資格の向上を実現し、弾性接着剤・シーラント市場全体の収益を強化しています。この要因はCAGRに+0.6%の影響を与え、カリフォルニア州とEUの規制が主導する形でグローバルに広がり、短期的な影響(2年以内)が見込まれます。

4.4. 風力タービンブレードの疲労軽減ニーズ

洋上風力タービンの平均ローター直径はすでに150メートルを超えており、後縁結合部にかかる周期的なせん断応力を増幅させています。デルフト大学の研究では、接着接合部の減衰が破壊前に45%上昇する可能性が観察されており、予知保全の機会を提供しています。強化剤を配合したエポキシ樹脂は現在、根元接合部の接着に主流であり、ウレタン-アクリルハイブリッドはスパーやせん断ウェブに充填され、亀裂の伝播を阻止しています。ブレードメーカーはFEA(有限要素解析)による接着線厚さの最適化に目を向けており、コンサルティング需要とブレードあたりの接着剤使用量を増加させています。中国、デンマーク、米国の大型ナセル工場は、地域における弾性接着剤・シーラント市場の消費量を押し上げています。この要因はCAGRに+0.4%の影響を与え、洋上風力市場に集中する形でグローバルに広がり、中期的な影響(2~4年)が見込まれます。

4.5. EVバッテリーパックの熱衝撃制御のためのギャップ充填

電気自動車(EV)のバッテリーパックでは、熱衝撃を制御するためにギャップ充填材が必要とされています。この要因はCAGRに+0.3%の影響を与え、アジア太平洋地域が中心となり、北米とEUに波及しており、短期的な影響(2年以内)が見込まれます。

# 5. 市場のトレンドと洞察(抑制要因)

5.1. 原材料価格の変動(イソシアネート、シリコーン)

2025年初頭、東アジアの精製所停止によりMDI(メチレンジフェニルジイソシアネート)サプライヤーが不可抗力を宣言し、イソシアネートのコストが急騰しました。シリコーン原料の価格は、石英の不足や運賃の高騰により週ごとに変動しました。エポキシの供給は、ヨーロッパで建設需要が軟化した際に回復しましたが、長期的な価格見通しの欠如が配合メーカーのマージンを圧迫しています。このような予測不可能性は、製品発売の遅延を引き起こし、加工業者に高水準の在庫を保持させることになり、弾性接着剤・シーラント市場の短期的な成長を抑制しています。この要因はCAGRに-0.7%の影響を与え、アジア太平洋地域に深刻な影響を及ぼす形でグローバルに広がり、短期的な影響(2年以内)が見込まれます。

5.2. 新しいハイブリッド化学物質の耐久性データの不足

シラン末端ポリエーテルブレンドは、VOCフリーの硬化とプライマー不要の接着を約束しますが、5年を超える実地暴露データはまだ限られています。ファサード工学の認証機関は、故障リスクが大きな責任を伴うため、依然として従来のポリウレタンや構造用シリコーンシステムを好んでいます。大学はUV-湿度チャンバーを用いて耐候性サイクルを加速させていますが、実際の酸性雨や凍結融解パターンとは異なります。長期的なデータセットが成熟するまで、保守的な仕様策定者は大量採用を遅らせ、弾性接着剤・シーラント市場における最高価値の利益を制限しています。この要因はCAGRに-0.5%の影響を与え、プレミアム用途に影響を及ぼす形でグローバルに広がり、中期的な影響(2~4年)が見込まれます。

5.3. 代替ソリューションとしてのスマート機械ファスナー

スマート機械ファスナーが接着剤の代替ソリューションとして登場しています。この要因はCAGRに-0.3%の影響を与え、北米とEUの早期採用市場に影響を及ぼし、長期的な影響(4年以上)が見込まれます。

# 6. セグメント分析

6.1. 製品タイプ別:ポリウレタンの優位性と化学物質の進化

ポリウレタンは2024年に弾性接着剤・シーラント市場シェアの42.22%を占め、車両ボディ、窓枠、風力ブレードにおけるその汎用性を裏付けています。強靭性、低温硬化、幅広い基材適合性によりポリウレタンは依然として強固な地位を築いていますが、遊離イソシアネートレベルに関する規制の監視が再処方の緊急性を生み出しています。シリル変性ポリマーの需要は7.12%のCAGRで増加しており、加工業者は二次的な防湿塗料なしでVOCフリーの塗布を求めています。ハイブリッドグレードは、ポリウレタンの骨格強度とシラン末端基を組み合わせることで、貯蔵寿命を延ばし、高湿度下でも気泡のない硬化を保証します。ヘンケル、シカ、ボスティックは現在、フォイルパック入りのプレポリマーブレンドを供給しており、包装廃棄物を削減し、ロボットによる塗布を支援しています。シリコーンとエポキシ化学物質は、航空宇宙の内装、電子機器のポッティング、180°Cを超える耐熱性が重要な高温ガスケット用途で依然として使用されています。これらのニッチな用途では、プレミアム価格と低容量でもキログラムあたりの収益を維持し、弾性接着剤・シーラント市場全体のマージン圧力を緩和しています。

第2世代のバイオベースポリウレタンは、大豆油やヒマシ油からポリオールを抽出し、石油由来品と比較してCO2換算排出量を最大40%削減しています。ドイツの試験的な住宅プロジェクトでは、CLT(直交集成板)へのプライマー不要接着が報告されており、マス・ティンバー建設において新たな需要を開拓しています。ナノチューブ強化エポキシは30%高い破壊靭性を提供し、ブレードの縁の浸食と戦う風力ブレードメーカーにアピールしています。製品ポートフォリオが多様化するにつれて、流通業者はより少ないロットサイズでより多くのSKU(在庫管理単位)を扱い、オーダーメイドの選択とアドバイザリーサービスを促進し、弾性接着剤・シーラント市場を強化しています。

6.2. 最終用途産業別:建設分野のリーダーシップと自動車分野の加速

建築・建設分野は2024年に弾性接着剤・シーラント市場規模の39.45%を占めました。カーテンウォール施工業者、窓製造業者、床材施工業者は、湿気、UV、周期的な風荷重に耐える構造接着に依存しています。インドと米国のインフラ刺激策は、橋梁支承パッド、伸縮継手シーリング、プレキャストパネル組立に高伸長グレードを活用しています。しかし、自動車・輸送分野は2030年までに6.58%のCAGRでより速く成長すると予測されています。電気自動車メーカーは、アルミニウム製ルーフパネル、カーボンファイバースポイラー、バッテリーハウジングを単一パスのロボットセルで接着し、1台あたりの接着剤消費量を増加させています。ティア1サプライヤーは、UN 38.3バッテリー輸送規則を満たす難燃性エポキシを認定しており、調達予算を拡大しています。中国とヨーロッパの鉄道車両メーカーは、振動を低減し、騒音を減らし、最終組立を加速するために柔軟なシランシステムを採用しており、弾性接着剤・シーラント市場への支出をシフトさせています。

産業機械、船舶、エレクトロニクス分野は安定したベースライン需要を提供しています。食品グレードのシリコーンシーラントはコンベアの衛生を確保し、食品加工施設の安全性を高めています。船舶分野では、過酷な海洋環境に耐える耐水性・耐塩水性接着剤が船体構造、デッキ、内装の接着に利用されています。エレクトロニクス分野では、小型化と高性能化が進むデバイスにおいて、熱管理、振動減衰、環境保護のための精密接着剤が不可欠です。これらの多様な最終用途産業からの安定した需要が、弾性接着剤・シーラント市場の持続的な成長を支えています。

しかし、原材料価格の変動、特にシリコーン、ポリウレタン、エポキシ樹脂の価格変動は、メーカーの利益率に影響を与える可能性があります。また、環境規制の強化、特にVOC(揮発性有機化合物)排出に関する規制は、水性および溶剤フリーの製品開発を促進しています。研究開発への投資は、より高性能で持続可能な製品、例えばバイオベースの接着剤やリサイクル可能なシーラントの開発に不可欠です。アジア太平洋地域は、中国、インド、日本における建設、自動車、エレクトロニクス産業の急速な成長により、弾性接着剤・シーラントの最大の市場であり続けると予測されています。北米とヨーロッパは、厳格な環境規制と技術革新への注力により、高付加価値製品の需要を牽引しています。中南米、中東、アフリカ地域は、インフラ開発と工業化の進展に伴い、新たな成長機会を提供しています。主要な市場プレーヤーは、製品ポートフォリオの拡大、戦略的提携、M&Aを通じて市場シェアを拡大しようとしています。

このレポートは、「グローバル弾性接着剤およびシーラント市場」に関する包括的な分析を提供しています。市場の定義、調査の前提、範囲、および詳細な調査方法について説明し、エグゼクティブサマリーを通じて市場の主要な動向と予測を提示しています。

市場の状況

市場の概要では、弾性接着剤およびシーラント市場の全体像を把握しています。市場を牽引する主な要因としては、以下の点が挙げられます。

1. 軽量マルチマテリアル車両構造への移行: 自動車産業では、燃費効率の向上や排出ガス規制への対応のため、車両の軽量化が不可欠となっています。これに伴い、異なる素材を効果的に接合できる弾性接着剤の需要が拡大しています。

2. モジュラーファサードおよびカーテンウォールシステムの採用増加: 建築分野では、工期短縮や品質向上を目的としたモジュール化が進んでいます。特に、建物の外壁を構成するモジュラーファサードやカーテンウォールシステムにおいて、高い接着性と耐久性を持つシーラントの利用が増加しています。

3. VOC規制の強化による溶剤フリー化学への移行: 世界的に環境意識が高まり、揮発性有機化合物(VOC)の排出に関する規制が厳格化されています。特にカリフォルニア州やEUにおける厳しい規制は、接着剤メーカーに対し、溶剤を含まない、より環境に優しいハイブリッド化学物質への転換を促し、その需要を押し上げています。

4. 風力タービンブレードの疲労軽減ニーズ: 再生可能エネルギーの普及に伴い、風力発電設備の大型化が進んでいます。風力タービンブレードは過酷な環境下で使用されるため、その耐久性向上と疲労軽減のために、弾性接着剤が重要な役割を果たしています。

5. EVバッテリーパックの熱衝撃制御のためのギャップ充填: 電気自動車(EV)の普及が加速する中、バッテリーパックの安全性と性能維持が課題となっています。バッテリーセル間の熱衝撃を効果的に制御し、安定性を高めるためのギャップ充填材として、弾性接着剤が不可欠なソリューションとして注目されています。

一方で、市場の成長を抑制する要因も存在します。

1. 原材料価格の変動: イソシアネートやシリコーンといった主要な原材料の価格が不安定であることは、製造コストに影響を与え、市場の不確実性を高める要因となっています。

2. 新しいハイブリッド化学物質の耐久性データ不足: 革新的なハイブリッド接着剤が開発される一方で、それらの長期的な性能や耐久性に関する十分なデータがまだ不足しており、一部の用途での採用をためらわせる要因となることがあります。

3. スマートメカニカルファスナーによる代替ソリューションの脅威: 接着剤の代替として、より迅速な組み立てや分解が可能なスマートメカニカルファスナーなどの競合技術が存在し、特定の用途において市場シェアを奪う可能性があります。

このレポートでは、バリューチェーン分析やポーターのファイブフォース分析(サプライヤーとバイヤーの交渉力、新規参入の脅威、代替製品の脅威、競争の度合い)を通じて、市場の競争環境を深く掘り下げています。

市場規模と成長予測

市場規模と成長予測は、製品タイプ、最終用途産業、および地域別に詳細に分析されています。

* 製品タイプ別: ポリウレタン(PU)、シリル・シラン変性ポリマー、シリコーン、その他の製品に分類され、それぞれの市場動向が予測されています。特に、VOC排出がなく、ジイソシアネート規制を回避できるシリル・シラン変性ポリマーは、環境規制の強化を背景に、2030年まで年平均成長率7.12%で成長すると予測されており、その人気が高まっています。

* 最終用途産業別: 建築・建設、自動車・輸送、産業、その他の最終用途産業に分けられます。自動車・輸送セグメントは、EV生産の加速を背景に、2030年まで年平均成長率6.58%で最も速い成長を遂げると見込まれています。

* 地域別: アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカの主要地域とその主要国(中国、インド、日本、韓国、ASEAN、米国、カナダ、メキシコ、ドイツ、英国、フランス、イタリア、スペイン、ブラジル、アルゼンチン、サウジアラビア、アラブ首長国連邦、南アフリカ、ナイジェリアなど)にわたる市場の動向が分析されています。特にアジア太平洋地域は、自動車、建設、バッテリー製造の強力な基盤により、市場収益の43.36%を占める最大の需要地域となっています。

競争環境

競争環境のセクションでは、市場集中度、主要企業の戦略的動向、市場シェアおよびランキング分析が提供されています。主要企業としては、3M、Arkema (Bostik)、Cemedine Co., Ltd.、Dow、H.B. Fuller Company、Henkel AG & Co. KGaA、Huntsman International LLC、Jowat SE、MAPEI S.p.A.、Permabond LLC、PPG Industries, Inc.、RPM International Inc.、Sika AG、ThreeBond Holdings Co. Ltd、Wacker Chemie AGなどが挙げられ、それぞれの企業プロファイル(グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向など)が掲載されています。

市場機会と将来展望

このセクションでは、市場における未開拓の領域(ホワイトスペース)や未充足のニーズが評価され、将来の成長機会と展望が提示されています。

主要な質問への回答

レポートでは、以下の主要な質問に回答しています。

* 弾性接着剤およびシーラント市場の現在の価値は、2025年に221.4億米ドルに達しました。

* 弾性接着製品の需要を牽引する地域はアジア太平洋であり、自動車、建設、バッテリー製造の強力な基盤により、収益シェアの43.36%を占めています。

* 最も速く成長している最終用途セグメントは自動車・輸送であり、EV生産の加速により2030年まで年平均成長率6.58%で拡大しています。

* シリル変性ポリマーは、VOCを排出せず、ジイソシアネート規制を回避できるため人気が高まっており、2030年まで年平均成長率7.12%で成長すると予測されています。

* VOC規制は接着剤の配合に大きな影響を与えており、カリフォルニアやEUにおけるより厳しい制限が、配合業者を溶剤フリーシステムへと向かわせ、ハイブリッド化学物質の需要を押し上げています。

このレポートは、2025年7月24日に最終更新されました。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 軽量マルチマテリアル車両構造への移行

- 4.2.2 モジュラーファサードおよびカーテンウォールシステムの採用増加

- 4.2.3 VOC規制の強化による無溶剤化学の推進

- 4.2.4 風力タービンブレードの疲労軽減の必要性

- 4.2.5 熱衝撃制御のためのEVバッテリーパックのギャップ充填

-

4.3 市場の阻害要因

- 4.3.1 原材料価格の変動(イソシアネート、シリコーン)

- 4.3.2 新しいハイブリッド化学物質の耐久性データの不足

- 4.3.3 代替ソリューションとしてのスマート機械式ファスナー

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力分析

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 ポリウレタン (PU)

- 5.1.2 シリルおよびシラン変性ポリマー

- 5.1.3 シリコーン

- 5.1.4 その他の製品

-

5.2 エンドユーザー産業別

- 5.2.1 建築・建設

- 5.2.2 自動車・輸送

- 5.2.3 産業

- 5.2.4 その他のエンドユーザー産業

-

5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 ASEAN

- 5.3.1.6 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 南アフリカ

- 5.3.5.4 ナイジェリア

- 5.3.5.5 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 3M

- 6.4.2 アルケマ (ボスティック)

- 6.4.3 セメダイン株式会社

- 6.4.4 ダウ

- 6.4.5 H.B.フラー・カンパニー

- 6.4.6 ヘンケルAG & Co. KGaA

- 6.4.7 ハンツマン・インターナショナルLLC

- 6.4.8 ヨワットSE

- 6.4.9 マペイS.p.A.

- 6.4.10 パーマボンドLLC

- 6.4.11 PPGインダストリーズ・インク

- 6.4.12 RPMインターナショナル・インク

- 6.4.13 シーカAG

- 6.4.14 スリーボンドホールディングス株式会社

- 6.4.15 ワッカーケミーAG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

弾性接着剤とシーラントは、材料同士を接合したり、隙間を充填したりする際に、硬化後も柔軟性や弾性を保持し、被着体間の動きや変形に追従できる特性を持つ材料の総称です。これらは、単に材料を固定するだけでなく、振動吸収、熱膨張・収縮の緩和、衝撃吸収、防水、防塵、防音、気密性の確保といった多岐にわたる機能を提供します。従来の硬質な接着剤やガスケットでは対応が難しい、動的な応力が加わる環境や、異なる材料間の接合において特にその真価を発揮します。その主成分は様々な種類のポリマーであり、それぞれのポリマーが持つ特性によって、最終製品の性能が大きく左右されます。

これらの弾性接着剤・シーラントは、その化学構造や硬化メカニズムによって多岐にわたる種類に分類されます。化学構造に基づく分類では、まずシリコーン系が挙げられます。これは優れた耐熱性、耐候性、耐薬品性、電気絶縁性を持ち、幅広い温度範囲での使用が可能です。次に、変成シリコーン系(MSポリマー系)は、シリコーンの特性に加え、塗装性や接着性に優れ、プライマーなしでの接着が可能な場合も多く、建築や自動車分野で広く利用されています。ポリウレタン系は、高い接着力、弾性、耐摩耗性が特徴で、硬化速度の調整も容易なため、自動車、建築、土木など多様な用途で用いられます。アクリル系は、透明性、耐候性、耐紫外線性に優れ、比較的安価であることから、DIYや一般家庭用、建築内装などに適しています。その他にも、比較的安価で初期接着力に優れるSBR系、水蒸気透過性が低く気密性に優れるブチルゴム系、そして通常は硬質ですが柔軟性を付与した弾性エポキシ系なども存在し、それぞれが特定の要求性能に応じた特性を持っています。硬化メカニズムによる分類では、空気中の水分と反応して硬化する湿気硬化型(ポリウレタン、変成シリコーンなど)、主剤と硬化剤を混合して硬化させる反応硬化型(2液型エポキシ、一部のポリウレタンなど)、溶剤が蒸発して硬化する溶剤揮発型(アクリル、SBRなど)、そして紫外線照射によって高速硬化する紫外線硬化型などがあり、用途や生産プロセスに応じて選択されます。

弾性接着剤・シーラントの用途は非常に広範です。建築分野では、外壁目地、サッシ周り、屋根、配管などの防水・気密シーリング材として不可欠であり、内装の隙間充填や防音・防振対策にも用いられます。特に、ガラスを構造部材として接着する構造用グレージングや、免震・制震構造における部材間の緩衝材としても重要な役割を担っています。自動車分野では、窓ガラスの接着・シーリング、ボディパネルの接合やスポット溶接部のシーリング、エンジンルーム内の防振・防音・防水、内装部品の接着や異音防止に貢献しています。近年では、電気自動車(EV)やハイブリッド車(HEV)のバッテリーパックのシーリングや熱管理材としても需要が高まっています。電子部品分野では、基板の防湿・防塵・絶縁保護、ディスプレイの接着、光学部品の固定、精密機器の振動吸収や衝撃緩和、LED照明の封止材など、小型化・高性能化が進む製品の信頼性向上に寄与しています。この他にも、鉄道車両、船舶、航空機といった輸送機器の接合・シーリング、家電製品の部品固定や防振、土木構造物の目地や伸縮継手、さらにはスポーツ用品、医療機器、DIY用品など、私たちの生活のあらゆる場面でその機能が活用されています。

関連技術としては、接着力を最大限に引き出すための表面処理技術が重要です。プライマーの塗布、プラズマ処理、コロナ処理などがこれに該当し、被着体の表面状態を最適化することで、接着信頼性を向上させます。また、生産性の向上と品質の安定化には、ロボットによる精密な塗布やディスペンサー技術といった自動塗布システムが不可欠です。硬化状態や接着品質を評価するための非破壊検査技術、例えば超音波検査やX線検査なども、製品の信頼性確保に貢献しています。さらに、弾性接着剤と繊維強化プラスチック(FRP)などの複合材料を組み合わせることで、軽量化と高強度化を両立させる複合材料技術も進化しています。環境意識の高まりから、VOC(揮発性有機化合物)の低減、水性化、バイオマス由来原料の使用といった環境配慮型技術の開発も活発です。将来的には、センサーを内蔵した接着剤や自己修復機能を持つ接着剤など、新たな機能を持つスマート接着技術の登場も期待されています。

市場背景としては、いくつかの要因が弾性接着剤・シーラント市場の成長を牽引しています。環境規制の強化、特にVOC削減や省エネルギー化の要請は、高機能で環境配慮型の製品へのシフトを促しています。自動車産業における軽量化ニーズ、特にマルチマテリアル化の進展は、溶接に代わる接着接合の増加を招いています。EV/HEVの普及は、バッテリーパックのシーリングや熱管理材としての需要を大きく押し上げています。建築分野では、建物の長寿命化、高気密・高断熱化のニーズが高まっており、高性能なシーリング材が不可欠です。電子機器の小型化・高性能化も、精密な接着・シーリング材の需要を増加させています。また、人手不足を背景とした製造プロセスの自動化・省力化ニーズも、自動塗布に適した接着剤・シーラントの開発を後押ししています。一方で、原材料価格の変動、高性能化とコストのバランス、接着信頼性の長期保証、リサイクル性への対応、新たな規制への対応などが市場の課題として挙げられます。

将来展望としては、弾性接着剤・シーラントはさらなる高機能化が期待されています。耐熱性、耐寒性、耐薬品性、耐候性の一層の向上はもちろんのこと、高速硬化、低温硬化、非接触硬化(UV、IR)技術の進化により、生産効率の向上が図られるでしょう。導電性、熱伝導性、電磁波シールド性といった特殊機能の付与も進み、特定の用途での利用が拡大すると考えられます。自己修復機能やセンシング機能を持つスマート接着剤の開発は、製品の寿命延長や異常検知に貢献する可能性があります。環境対応の面では、VOCフリー、水性化、バイオマス由来原料の採用がさらに拡大し、リサイクル可能な接着剤や分解可能な接着剤の開発も進むでしょう。新たな分野への展開も活発で、再生可能エネルギー分野(太陽光パネル、風力発電ブレードの接着)、医療・ヘルスケア分野(ウェアラブルデバイス、生体適合性材料)、宇宙・航空分野(軽量化、極限環境下での信頼性)などでの応用が期待されます。また、3Dプリンティング技術との融合による新たな接着・シーリングソリューションの創出や、AIを活用した接着剤の選定、塗布条件の最適化、IoTによる接着プロセスの監視と品質管理といったデジタル化も、今後の発展を加速させる重要な要素となるでしょう。