エラストマー輸液ポンプ市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

エラストマー輸液ポンプ市場レポートは、製品タイプ(連続流量型、可変流量型、PCAポンプ)、用途(疼痛管理など)、エンドユーザー(病院、ASCs、在宅医療、その他)、流量(5 ML/H)、流通チャネル(直販、サードパーティ)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

エラストマー輸液ポンプ市場の概要:成長トレンドと予測(2025年~2030年)

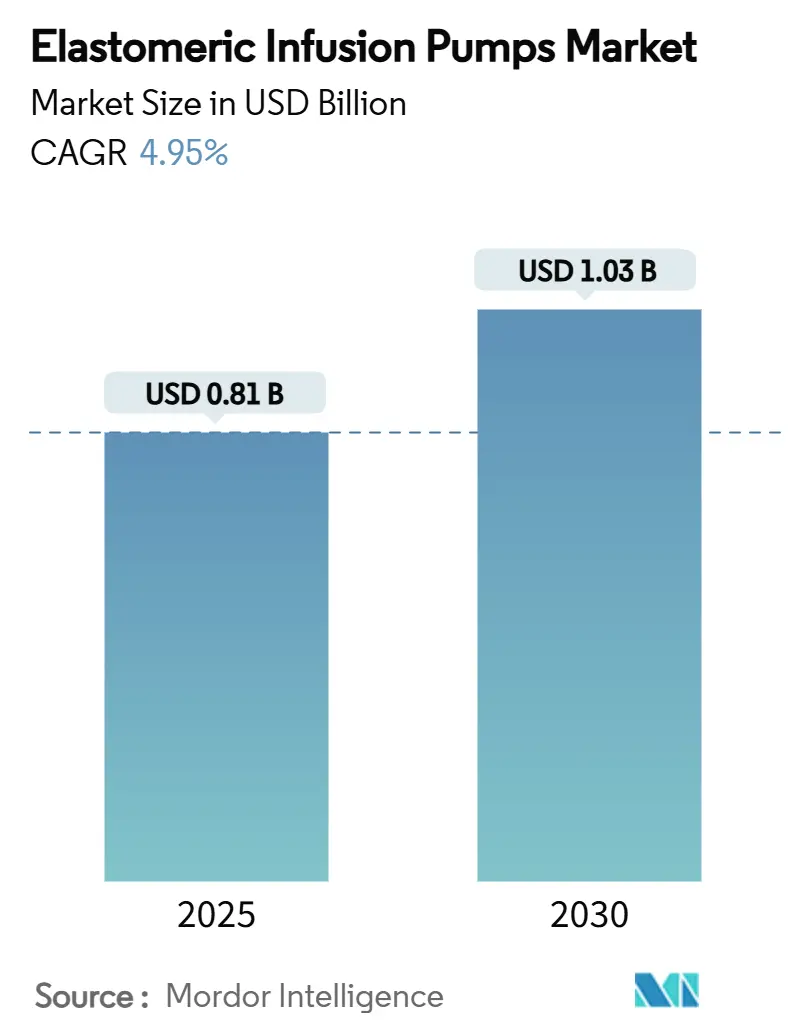

エラストマー輸液ポンプ市場は、2025年には0.81億米ドルに達し、2030年には1.03億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は4.95%と見込まれています。この堅調な需要は、外来および在宅医療への移行の拡大、非オピオイド系鎮痛剤に対する償還制度の支援、エラストマー膜材料の継続的な革新によって支えられています。特に、機械的シンプルさが評価される連続流量ポンプが市場を牽引しており、2025年のNOPAIN法による償還制度の変更は、術後鎮痛における採用をさらに強化しています。競争環境は中程度の断片化が見られ、グローバルな多国籍企業とニッチな専門企業が競合していますが、製品のリコールや持続可能性への圧力は成長を抑制する要因となっています。地域別では北米が明確なリーダーシップを維持している一方、アジア太平洋地域は病院の近代化と外来サービスの普及により、最も速い成長軌道を示しています。

# 主要な市場動向と洞察

市場を牽引する要因:

* 在宅医療の普及(CAGRへの影響:+1.2%):支払者がコスト削減を求め、患者が慣れた環境を好むため、在宅輸液療法が普及しています。米国メディケアは2025年の在宅医療支払いを2.7%増加させ、在宅静脈内免疫グロブリンサービスに対する個別の償還コードも導入されました。ポータブルでバッテリー不要のエラストマーポンプは、介護者のトレーニングを最小限に抑えるため、パンデミック後に急増した「病院代替在宅プログラム」に理想的です。慢性疾患の高齢者における有病率が高いことから、信頼性と自立性を兼ね備えたデバイスへの需要が高まっています。

* エラストマー膜の技術的進歩(CAGRへの影響:+0.8%):最近の特許では、輸送中の漏れを抑制しつつ一定の圧力供給を維持するチェックバルブ形状やバリアフィルムが導入されています。医療グレードのシリコーンとポリウレタンのブレンドは流量安定性を高め、ポリイソプレン変種は緩和時間を短縮し、初期設計で報告されていた起動時のサージを抑制します。制御環境下での試験では、全リザーバー寿命にわたって±12%の精度が実証され、電子ポンプとの歴史的なギャップが縮小しています。

* 慢性疾患の増加(CAGRへの影響:+1.1%):高齢化に伴い、世界的に慢性疾患の有病率が上昇しています。外来非経口抗生物質療法(OPAT)プログラムでは、エラストマーポンプが緑膿菌感染症に対して93%の治癒率を達成し、入院治療と比較して67%のコスト削減を実現しました。腫瘍クリニックでは、5-フルオロウラシル投与において、多日投与中に通常の活動を可能にするソフトシェル輸液器を83%の患者が好むと報告されています。

* 外来腫瘍学サービスの拡大(CAGRへの影響:+0.9%):価値に基づく償還制度が外来がん治療を促進しています。ある米国のネットワークでは、ルーチンの支持療法を迅速な外来受診に切り替えることで、年間3,700時間の椅子時間を節約しました。エラストマーポンプはプログラミングエラーを軽減し、患者を妨げる電気アラームを排除します。

* 電子ポンプに対する費用対効果(CAGRへの影響:+0.7%):エラストマーポンプは、電子ポンプと比較してコスト効率が高く、特にコストに敏感な市場で強い需要があります。

* 外来輸液に対する有利な償還政策(CAGRへの影響:+0.6%):北米を中心に、外来輸液に対する有利な償還政策が市場成長を後押ししています。

市場を抑制する要因:

* 製品の安全性に関する懸念とリコール(CAGRへの影響:-0.9%):2024年から2025年にかけて、FDAは複数のクラスIリコールを発行しました。例えば、Nimbusポンプではバッテリー故障や流量の不正確さに関する3,698件の苦情と1件の死亡報告があり、52,000台がリコールされました。このような事態は規制当局の監視を強化し、病院が調達基準を厳格化するきっかけとなり、サプライヤーの認証コストを増加させ、購入サイクルを遅らせる可能性があります。

* スマート電子輸液デバイスとの競合(CAGRへの影響:-1.1%):高度なポンププラットフォームは、投薬エラー削減ソフトウェアを統合し、データを電子カルテに直接アップロードできます。BaxterのNovum IQのようなシステムは、エラストマーデバイスの±12%~25%に対し、±5%の精度を示します。相互運用性は、臨床分析に注力する大規模な医療ネットワークにとって魅力的であり、高急性期設定ではスマートデバイスへの需要が高まります。

* エラストマーリザーバーにおける薬剤安定性の限界(CAGRへの影響:-0.6%):特定の特殊薬剤の安定性には課題があり、これがエラストマーポンプの適用範囲を制限する可能性があります。

* 使い捨てデバイスの環境への影響(CAGRへの影響:-0.4%):使い捨てデバイスの環境負荷に対する懸念は、特にヨーロッパを中心に高まっており、持続可能な代替品への需要が高まる可能性があります。

# セグメント分析

製品タイプ別:連続流量ポンプが優位性を維持

* 連続流量ポンプ:2024年にはエラストマー輸液ポンプ市場シェアの54.34%を占め、簡単な校正とユーザーエラーリスクの最小化が利点です。抗生物質や鎮痛剤のプロトコルに合わせた240mLのリザーバーで2-5 mL/hの流量を提供するモデルが一般的です。

* PCA(患者管理鎮痛)モデル:NOPAIN法の下でオピオイド節約レジメンが採用されるにつれて、2030年までに6.34%のCAGRで成長すると予測されています。2030年までに0.28億米ドルに達すると見込まれており、Medicareの適用範囲拡大が後押ししています。

* 可変流量モデル:化学療法滴定に利用されますが、単価が高いためニッチな市場に留まっています。

用途別:疼痛管理が主導、抗生物質療法が最速成長

* 疼痛管理:2024年にはエラストマー輸液ポンプ市場シェアの41.56%を占め、整形外科および一般外科部門で術後鎮痛パックが標準化されています。エラストマーポンプを使用することで、経口薬のみの場合と比較して疼痛危機による再入院が25%減少したと報告されています。

* 抗生物質療法:市場規模は小さいものの、多剤耐性感染症を標的とするOPATクリニックに支えられ、7.78%のCAGRで加速しています。2030年までに外来抗生物質市場は0.22億米ドルに達すると予測されています。

* 化学療法:5-フルオロウラシルレジメンが46時間の輸液を必要とするため、重要なシェアを占めています。患者は衣類の下に着用できるソフトリザーバーを好み、生活の質の向上を報告しています。

エンドユーザー別:病院が依然として支配的、在宅医療が加速

* 病院:2024年の市場量の68.23%を占め、主に術後鎮痛と移行期ケアに利用されています。

* 在宅医療プロバイダー:複雑な生物学的製剤の輸液が外来で償還されるため、2030年までに7.65%のCAGRで成長すると予測されています。在宅医療におけるエラストマー輸液ポンプ市場は、2030年までに0.33億米ドルを超えると予測されています。

* 外来手術センター(ASC):ポンプを手術キットに組み込むことで、同日回復時間を短縮しています。

* 長期介護施設およびホスピス:低メンテナンスの輸液オプションを求めるため、新たなニッチ市場となっています。

流量別:中流量が需要の大部分を維持

* 2-5 mL/hデバイス:2024年には55.67%のシェアを占め、ほとんどの抗生物質と鎮痛剤を治療濃度で供給しています。

* 高流量(>5 mL/h)ポンプ:急速な水分補給と高用量抗生物質プロトコルに対応するため、6.56%のCAGRで最も速く成長しています。2030年までに高流量ユニットの市場規模は0.18億米ドルに達すると予測されています。

* 低流量(<2 mL/h)リザーバー:小児および緩和ケアにおけるモルヒネ輸液に対応しますが、精密な校正が必要です。

流通チャネル別:直接販売が優勢、販売代理店が加速

* 直接販売:2024年には62.34%のシェアを占め、主要なOEMが社内トレーニングを提供し、ポンプを独自の薬剤ポートフォリオと統合しています。

* 販売代理店:2030年までに6.78%のCAGRで成長すると予測されています。Elevance HealthによるParagon Healthcareの買収など、チャネルの統合が進んでいます。

# 地域分析

* 北米:2024年にはエラストマー輸液ポンプ市場の42.34%の収益を占め、市場をリードしています。手厚い償還制度、高齢化、成熟した外来腫瘍学ネットワークが需要を支えています。NOPAIN法は、非オピオイド系疼痛管理のためのポンプ経済を確立する専用のメディケア支払いを提供しています。

* ヨーロッパ:2番目に大きな市場です。ドイツとフランスは2024年にOPATガイドラインを制度化し、採用を促進しています。EUの循環型経済政策は、リサイクル可能なシェルを持つポンプを奨励しており、B. BraunのPVCフリーDUPLEXプラットフォームのような製品に差別化の機会を生み出しています。

* アジア太平洋:2030年までに5.67%のCAGRで最も速く成長しています。中国の「健康中国2030」計画は地域医療を拡大し、慢性肝炎治療のための在宅輸液を奨励しています。日本の超高齢社会は、認知症患者に優しい静音ポンプの需要を促進しています。

* 南米:関節形成術後の在宅鎮痛剤を民間保険会社が試験的に導入しているため、安定した中程度の単一桁成長を記録しています。

* 中東・アフリカ:まだ初期段階ですが、湾岸諸国で外来5-FUプロトコルを採用する政府のがんセンターを通じて牽引力を得ています。

# 競争環境

エラストマー輸液ポンプ市場は中程度の断片化が見られます。Baxter、Fresenius Kabi、B. Braunが世界の売上高の推定32%を占めています。Baxterは電子プラットフォームのNovum IQを中核としつつ、移行期ケア向けにElastomeric Homepumpも提供しています。B. BraunのDUPLEX薬剤・デバイスシステムは、従来のIVバッグと比較して薬剤調製エラーを54%削減します。Fresenius Kabiは垂直統合された製造とサプライチェーンのレジリエンスに注力しています。

Avanos MedicalはNOPAIN法による償還に支えられ、術後神経ブロックポンプ市場を支配しています。InfuTronixは再充填可能なリザーバーで腫瘍学の日帰り治療をターゲットにしていますが、2024年のリコール後にブランドイメージに打撃を受けました。新興のアジア系サプライヤーはコストと現地語ラベルに重点を置き、中所得市場での価格競争を引き起こす可能性があります。

戦略的動向としては、垂直統合とESG(環境・社会・ガバナンス)への取り組みが中心となっています。NordsonはAtrionを8億米ドルで買収し、バルブとチューブの専門知識を獲得しました。Elevance Healthは輸液センターを保険分析と統合し、複雑な生物学的製剤の支出を管理しています。制御流量チェックバルブや抗菌性裏地付きリザーバーに関する特許出願が急増しており、安全性と耐久性に関するイノベーション競争が激化していることを示しています。

主要プレイヤー(順不同):

* B. Braun Melsungen AG

* Nipro Corporation

* Leventon, S.A.U

* Avanos Medical, Inc.

* Baxter International Inc.

# 最近の業界動向

* 2025年4月:B. BraunはDUPLEXにおけるピペラシリン・タゾバクタムのFDA承認を取得し、1回あたりのIV調製時間を約4分短縮しました。

* 2025年2月:BaxterはNovum IQ大容量ポンプの510(k)承認を取得し、医療製品・治療部門で高い単一桁成長を牽引しました。

* 2025年1月:NOPAIN法が施行され、2027年までAvanos ON-Qポンプ1エピソードあたり2,284.98米ドルのメディケア支払いが認められました。

* 2024年12月:Baxterは米国で5種類のすぐに使える注射薬を発売し、ポンプ顧客向けの補完的な製品提供を拡大しました。

* 2024年11月:Vivo InfusionがInfusion Associatesを買収し、中西部における外来治療施設の拠点を拡大しました。

* 2024年8月:Fresenius Kabiは、米国のサプライチェーン投資と公平なアクセスプログラムにより、Premier Inc.のTrailblazer Awardを受賞しました。

この市場は、医療提供のパラダイムシフトと技術革新により、今後も着実な成長が期待されます。

本レポートは、エラストマー輸液ポンプの世界市場に関する詳細な分析を提供しています。エラストマー輸液ポンプは、バルーンポンプとも呼ばれ、非電子式で使い捨ての医療機器であり、鎮痛剤や抗生物質などの薬剤を患者の体内に制御された量で投与するために使用されます。

市場規模と予測:

エラストマー輸液ポンプの世界市場は、2025年には8億1,000万米ドルと評価されており、2030年までに10億3,000万米ドルに達すると予測されています。

市場の推進要因:

市場の成長を牽引する主な要因は以下の通りです。

* 在宅医療の普及拡大: エラストマー輸液ポンプは、バッテリー不要で静音性があり、軽量で操作が容易なため、在宅医療や病院代替プログラムに理想的です。

* エラストマー膜の技術的進歩: 膜技術の改善が製品性能を向上させています。

* 慢性疾患の罹患率上昇: 慢性疾患の増加に伴い、長期的な薬剤投与の需要が高まっています。

* 外来腫瘍治療サービスの拡大: 外来での化学療法などが増加し、携帯可能な輸液ポンプの需要が増えています。

* 電子ポンプに対する費用対効果: 電子ポンプと比較してコスト効率が高い点が評価されています。

* 外来輸液に対する有利な償還政策: 例えば、NOPAIN法により術後疼痛管理に対するメディケアの償還額がポンプ1回あたり2,284.98米ドルと設定され、需要を大きく後押ししています。

市場の阻害要因:

一方で、市場の成長を妨げる要因も存在します。

* 製品の安全性に関する懸念とリコール: 製品の安全性問題やリコールが市場に影響を与える可能性があります。

* スマート電子輸液デバイスとの競合: より高度な機能を持つ電子輸液デバイスとの競争が激化しています。

* エラストマーリザーバーにおける薬剤安定性の限界: 特定の薬剤ではエラストマーリザーバー内での安定性に課題がある場合があります。

* 使い捨てデバイスの環境への影響: 使い捨て製品であるため、環境負荷に関する懸念があります。

市場セグメンテーションのハイライト:

* 製品タイプ別: 連続流量型エラストマーポンプが市場で最大のシェアを占めており、2024年には54.34%でした。その他、可変流量型や患者自己調節鎮痛(PCA)ポンプも含まれます。

* 用途別: 抗生物質療法が最も急速に成長している分野であり、2030年までの年平均成長率(CAGR)は7.78%と予測されています。その他、疼痛管理、化学療法、キレーション療法などが主要な用途です。

* エンドユーザー別: 病院、外来手術センター、在宅医療施設などが含まれます。在宅医療環境での利用が増加傾向にあります。

* 流量別(mL/h): 2 mL/h未満、2~5 mL/h、5 mL/h超のセグメントに分けられます。

* 流通チャネル別: 直接販売と第三者販売代理店に分類されます。

* 地域別: 北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米の主要地域で分析されています。特にアジア太平洋地域は、医療の近代化と高齢化人口の増加により、2025年から2030年にかけて5.67%のCAGRで最も急速な成長を遂げると予測されています。

競争環境:

レポートでは、市場集中度、市場シェア分析、およびAmbu A/S、Avanos Medical Inc.、Baxter International Inc.、B. Braun Melsungen AG、Nipro Corporation、Terumo Corporationなど、主要な市場参加企業20社の詳細な企業プロファイルが提供されています。これには、各企業のグローバルおよび市場レベルの概要、主要事業セグメント、財務情報、従業員数、主要情報、市場ランク、市場シェア、製品とサービス、および最近の動向の分析が含まれます。

市場機会と将来展望:

本レポートは、エラストマー輸液ポンプ市場における将来の機会と展望についても考察しています。在宅医療の需要増加や技術革新が、今後の市場拡大の鍵となると考えられます。

1. 序論

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 在宅医療の普及拡大

- 4.2.2 エラストマー膜の技術的改善

- 4.2.3 慢性疾患の発生率の増加

- 4.2.4 外来腫瘍学サービスの拡大

- 4.2.5 電子ポンプに対する費用対効果

- 4.2.6 外来輸液に対する有利な償還政策

-

4.3 市場の阻害要因

- 4.3.1 製品の安全性に関する懸念とリコール

- 4.3.2 スマート電子輸液デバイスとの競合

- 4.3.3 エラストマーリザーバーにおける薬剤安定性の限界

- 4.3.4 使い捨てデバイスの環境への影響

- 4.4 規制環境

-

4.5 ポーターの5つの力分析

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手/消費者の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模&成長予測 (金額、米ドル)

-

5.1 製品タイプ別

- 5.1.1 連続流量エラストマーポンプ

- 5.1.2 可変流量エラストマーポンプ

- 5.1.3 患者自己調節鎮痛 (PCA) ポンプ

-

5.2 用途別

- 5.2.1 疼痛管理

- 5.2.2 化学療法

- 5.2.3 キレート療法

- 5.2.4 抗生物質/抗菌療法

- 5.2.5 その他

-

5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 外来手術センター

- 5.3.3 在宅医療施設

- 5.3.4 その他

-

5.4 流量 (mL/h) 別

- 5.4.1 <2 mL/h

- 5.4.2 2–5 mL/h

- 5.4.3 >5 mL/h

-

5.5 流通チャネル別

- 5.5.1 直接販売

- 5.5.2 第三者販売業者

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東・アフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東・アフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品とサービス、および最近の動向の分析を含む)

- 6.3.1 アンブ A/S

- 6.3.2 アバノス・メディカル株式会社

- 6.3.3 バクスター・インターナショナル株式会社

- 6.3.4 B. ブラウン・メルズンゲンAG

- 6.3.5 ワーフェンライフ SA (レベントン SAU)

- 6.3.6 ニプロ株式会社

- 6.3.7 ウーヨンメディカル株式会社

- 6.3.8 エピックメディカル Pte Ltd

- 6.3.9 大研医器株式会社

- 6.3.10 スミス・メディカル(-ICUメディカル)

- 6.3.11 フレゼニウス・カービ AG

- 6.3.12 ムーグ株式会社 (カーリンシステムズ)

- 6.3.13 プロメコン・メディカル GmbH & Co KG

- 6.3.14 スピリット・メディカル株式会社

- 6.3.15 南昌バイオテック医療機器株式会社

- 6.3.16 テルモ株式会社

- 6.3.17 パユンク GmbH

- 6.3.18 ヴィゴン SA

- 6.3.19 パンジェット株式会社

- 6.3.20 ベクトン・ディッキンソン・アンド・カンパニー

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

エラストマー輸液ポンプは、現代医療において特に在宅医療や緩和ケアの分野で重要な役割を担う医療機器でございます。その定義から用途、関連技術、市場背景、そして今後の展望に至るまで、詳しく解説させていただきます。

まず、エラストマー輸液ポンプの定義についてでございます。エラストマー輸液ポンプとは、弾性体(エラストマー)の収縮力を利用して、薬液を一定の速度で患者様へ持続的に投与するための医療機器でございます。一般的には使い捨てタイプが多く、電源を必要としないため、小型軽量で携帯性に優れている点が大きな特徴です。その基本的な構造は、薬液を充填するバッグ、薬液を押し出すためのエラストマー製のバルーン、そして薬液の流量を精密に制御する流量制限チューブ(キャピラリーチューブ)から構成されております。薬液が充填されると、エラストマーバルーンが膨張し、その後にバルーンが収縮しようとする力を利用して薬液を押し出します。この際、流量制限チューブが薬液の流れを一定に保つ役割を果たし、設定された流量で薬液が持続的に投与される仕組みでございます。この電源不要という特性は、患者様の活動範囲を広げ、QOL(生活の質)の向上に大きく貢献しております。

次に、エラストマー輸液ポンプの種類についてでございます。このポンプは、その機能や用途に応じていくつかのタイプに分類されます。最も一般的なのは「固定流量型」で、あらかじめ設定された一定の流量(例:5mL/h、10mL/hなど)で薬液を投与するタイプです。これは操作が簡便であるため、広く普及しております。一方、「可変流量型」は、ダイヤルやクランプなどを用いて流量を調整できる機能を備えており、患者様の状態や治療計画に合わせて柔軟な投与が可能です。また、投与量によって「単回投与型」と「持続投与型」に分けられ、前者は一定量の薬液を一度に投与するのに対し、後者は長時間にわたり薬液を持続的に投与する際に用いられます。構造面では、エラストマーバルーンの収縮力を直接利用する「バルーン型」が主流ですが、エラストマーの力でシリンジを押し出す「シリンジ型」も存在します。用途別では、抗がん剤の持続投与、鎮痛剤の投与、抗菌薬の投与など、様々な治療目的に特化した製品が開発されております。

エラストマー輸液ポンプの主な用途は多岐にわたります。最も広く利用されているのは「在宅医療」の分野でございます。入院期間の短縮や医療費の抑制が求められる現代において、患者様が自宅で安心して治療を受けられる環境を提供するために不可欠なツールとなっております。特に「緩和ケア」における疼痛管理では、患者様が自宅で痛みをコントロールしながら生活を送る上で、エラストマー輸液ポンプによる持続的な鎮痛剤投与が非常に有効です。また、「化学療法」における抗がん剤の持続投与や、「抗菌薬治療」における長時間作用型抗菌薬の投与にも用いられます。さらに、「術後疼痛管理」においても、手術後の痛みを軽減するために使用されることがございます。電源が不要であるという特性から、災害医療や僻地医療など、電力供給が不安定な状況下での医療提供にも貢献しております。点滴スタンドが利用できない状況や、患者様の活動性を維持したい場合など、様々な医療現場でその利便性が評価されております。

関連技術についてでございます。エラストマー輸液ポンプの性能と安全性は、様々な技術によって支えられております。まず、薬液バッグや容器の技術は、薬液の安定性を保ち、遮光性や材質の適合性を確保する上で重要です。次に、流量制御技術は、ポンプの心臓部とも言える部分で、キャピラリーチューブの精密加工技術が流量精度を決定します。また、流量は温度に影響されやすいため、温度補償機能を持つ製品も開発されております。薬液中の異物混入を防ぐためのフィルター技術も不可欠です。エラストマー素材技術も重要で、安定した収縮力、耐久性、薬液との適合性、そして生体適合性を持つシリコーンゴムや熱可塑性エラストマーなどが使用されております。安全性向上技術としては、薬液の逆流を防ぐ逆流防止弁、エア抜き機能、そして誤接続を防ぐためのルアーロック機構などが挙げられます。一部の高度な製品では、投与完了を知らせるアラーム機能が搭載されているものもございます。将来的には、遠隔モニタリングやデータ管理といったIoT連携も期待されております。

市場背景と課題についてでございます。エラストマー輸液ポンプの市場は、世界的な高齢化社会の進展と、それに伴う在宅医療の需要増大を背景に、安定した成長を続けております。医療費抑制の観点から、入院期間の短縮や外来・在宅へのシフトが進む中で、患者様のQOLを向上させつつ、医療の質を維持する上で不可欠な存在となっております。電源不要で操作が容易、小型軽量であるという利便性が、その普及を後押ししております。しかしながら、いくつかの課題も存在します。例えば、流量精度が周囲の温度や薬液の粘度によって影響を受けやすい点が挙げられます。また、薬液の残量確認が困難な製品も存在し、投与計画の管理に工夫が必要な場合もございます。使い捨てであるため、医療廃棄物の問題も考慮すべき点です。さらに、高機能な電子輸液ポンプと比較した場合の機能的な制約も存在し、それぞれのポンプが持つ特性を理解した上での適切な使い分けが求められております。

最後に、今後の展望についてでございます。エラストマー輸液ポンプは、今後も進化を続けることが期待されております。まず、「高精度化」は重要な課題であり、温度変化や薬液粘度による流量への影響をさらに低減する技術開発が進められるでしょう。次に、「多機能化」も進むと予想されます。例えば、薬液の残量表示機能や投与完了アラーム機能の搭載、流量調整の簡便化・精密化、さらには複数の薬液を同時に投与できるマルチチャンネル化などが考えられます。患者様の負担軽減のため、「小型化・軽量化」も引き続き追求されるでしょう。環境意識の高まりから、リサイクル可能な素材の開発や、医療廃棄物削減に向けた取り組みも進むと見られます。最も注目されるのは、「IoT・AI連携」でございます。投与履歴の自動記録や遠隔でのモニタリング、患者様の状態に応じた流量の自動調整(AIによる予測)などが実現すれば、医療従事者の負担を大幅に軽減し、医療安全の向上に大きく貢献するでしょう。また、バイオ医薬品など、特定の薬液に対応したポンプの開発や、製造コストの削減による「コスト効率の向上」も、より広範な普及を後押しする要因となるはずです。エラストマー輸液ポンプは、今後も患者様のQOL向上と医療の効率化に貢献する重要な医療機器として、その役割を拡大していくことでしょう。