エラストマー膜市場:市場規模・シェア分析、成長動向と予測 (2025-2030年)

エラストマー膜市場レポートは、タイプ(ポリウレタン、アクリル、シリコーン、その他のタイプ)、エンドユーザー産業(住宅、非住宅)、用途(屋根、壁、水回り、その他の用途)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東およびアフリカ)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

エラストマー膜市場は、2025年から2030年の予測期間において、インフラ改修プロジェクトの増加、エネルギー効率規制の強化、および高性能ソリューションへの需要シフトにより、堅調な成長が見込まれています。

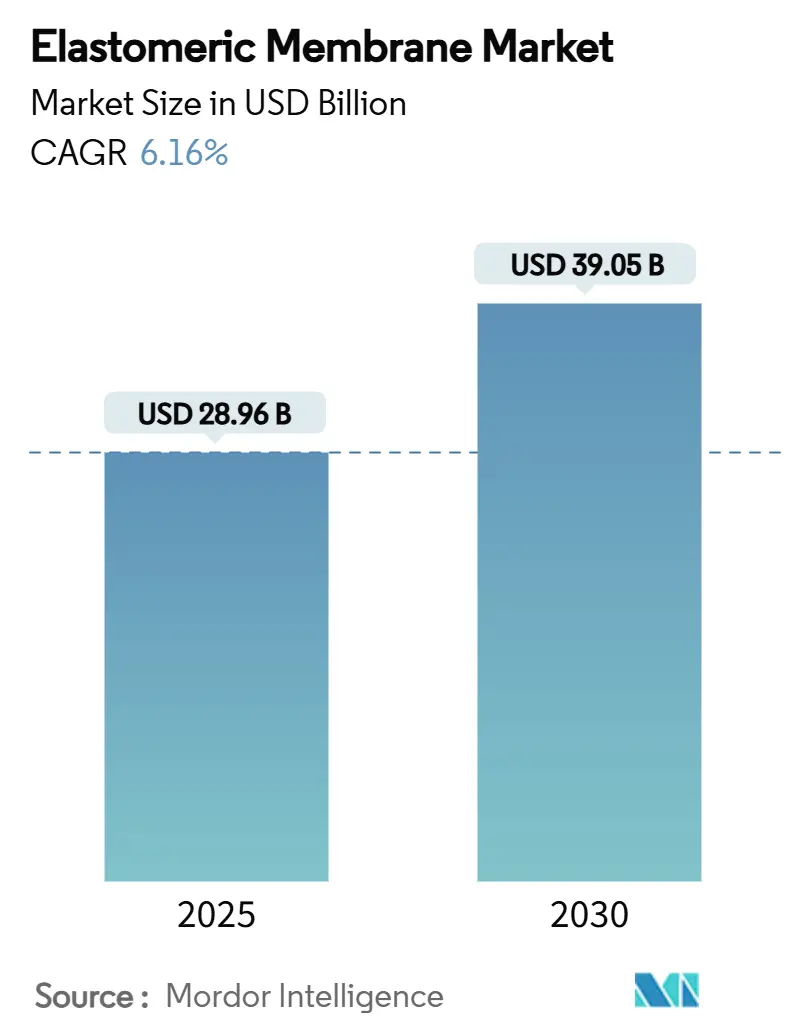

市場規模とシェア分析

Mordor Intelligenceの分析によると、エラストマー膜市場規模は2025年に289.6億米ドルと推定され、2030年には390.5億米ドルに達し、予測期間中の年平均成長率(CAGR)は6.16%と予測されています。成熟経済圏では新規建設よりも改修プロジェクトが優勢であり、世界中で政府が低透過性で高い太陽光反射率を持つ膜を規定するエネルギー効率基準を厳格化していることが、需要を牽引しています。また、不安定な気象パターンに対応するため、請負業者は責任を限定しようと、価格よりも性能を重視した技術選択を行うようになっています。既存の下地へのシームレスな施工が可能な液状塗布型ソリューションがシェアを拡大しており、20年以上の保証を提供できるサプライヤーが主要な入札で優位に立っています。競争優位性は、ポリマー革新と現場での技術サポートを組み合わせた企業へと移行しており、高性能エンベロープにおける膜の仕様の複雑化を反映しています。

主要なレポートのポイント

* タイプ別では、ポリウレタンが2024年にエラストマー膜市場の収益シェアの33.89%を占めました。一方、シリコーンは2030年までに6.56%のCAGRで拡大すると予測されています。

* 用途別では、屋根が2024年にエラストマー膜市場規模の51.67%を占め、湿潤区域は2030年までに7.04%のCAGRで成長し、最も急速に拡大する分野となっています。

* エンドユーザー別では、非住宅部門が2024年の需要の64.60%を占めました。住宅部門は2030年までに6.77%のCAGRで最も急速に成長するユーザーセグメントです。

* 地域別では、アジア太平洋地域が2024年にエラストマー膜市場シェアの35.67%を占め、2030年までに6.45%のCAGRで成長すると予測されており、市場を牽引しています。

世界のエラストマー膜市場のトレンドと洞察(促進要因)

市場の成長を促進する主な要因は以下の通りです。

* インフラ改修における耐久性防水の需要急増: 1980年代から1990年代に設置された膜の交換時期が到来し、インフラ改修が調達の主要課題となっています。液状塗布型エラストマーシステムは、既存の不規則な下地に対して完全な撤去なしにシームレスなバリアを形成できるため、橋梁、トンネル、駐車場デッキのダウンタイムを削減できる点で有利です。気候変動の激化により、膜はより激しい凍結融解や暴風雨に耐える必要があり、故障が費用のかかる訴訟につながる可能性があるため、20年から30年の保証と現場での性能データがますます求められています。

* 急速な都市および商業建設の成長: アジア太平洋地域の建設ブームは、単なる量だけでなく、技術的な洗練度も高まっています。スマートシティのマスタープランでは、防湿性、熱反射性、場合によっては太陽光発電との互換性を統合した膜が求められています。高層ビル開発業者は、ひび割れずに構造的な揺れに対応できるエラストマー膜を指定しており、これは従来の瀝青シートではめったに満たせない性能要件です。

* 厳格なエネルギー効率およびグリーンビルディングコード: 規制当局は現在、膜の選択をエネルギー管理の決定として位置付けています。例えば、カリフォルニア州のTitle 24は、低勾配屋根に対して0.63の経年太陽光反射率と0.75の熱放射率を義務付けており、多くの仕様から暗色または非反射性の膜を事実上排除しています。反射率だけでなく、LEEDなどの認証システムはリサイクル可能性と低いエンボディドカーボンに対してポイントを付与しており、サプライヤーはDowのNORDEL REN EPDM(2025年発売)のようなバイオベースの原料で再配合するよう促されています。

* モジュール式オフサイト建設における液状塗布型膜の採用: モジュール式建設は、工場で組み立てられた体積単位に依存しており、これらは耐候性のある状態で出荷される必要があります。液状塗布型膜は、ボルトで固定されたモジュールによって生じる複雑な接合部に対して連続的な被覆を提供し、テープや熱溶接が必要となる接合部を排除します。欧州の請負業者がネットゼロスクールで試験的に導入した報告によると、液状塗布型膜がシートに置き換わることで、ブロックあたりのサイクルタイムが3日間短縮されました。

抑制要因

市場の成長を抑制する要因は以下の通りです。

* 費用対効果の高い瀝青代替品: 組み込みフェルトやアスファルトゴム膜は、エラストマー材料のコストを最大50%削減できるため、資金に制約のある所有者にとっては魅力的です。新興経済国では、労働力が依然として安価であり、作業員はすでにトーチ溶着システムに訓練されているため、切り替えのインセンティブが低いです。しかし、エネルギー性能ペナルティや炭素税の上昇により、瀝青屋根がクールルーフ基準を満たせないことが多いため、この価格優位性は侵食されつつあります。

* 施工スキルの不足によるプロジェクトの遅延: 現代のエラストマー膜は、正確な混合、下地の水分チェック、厳格な周囲温度範囲を必要とします。北米屋根請負業者協会は、熟練した施工業者の欠員が過去10年間で高水準にあると報告しており、請負業者の利益を損なうスケジュールの遅延につながっています。

* 一部ポリマーに対する防火性能規制の厳格化: 特定のポリマーに対する防火性能に関する規制の監視が厳しくなっており、市場に影響を与える可能性があります。

セグメント分析

* タイプ別: ポリウレタンの優位性とシリコーンの革新

ポリウレタンは2024年にエラストマー膜市場シェアの33.89%を占め、商業用屋根や駐車場デッキの主力としての地位を確立しています。しかし、シリコーングレードは、優れたUV安定性と-50°Cから+200°Cのサービス温度を設計者が優先するため、6.56%のCAGRで加速しています。シリコーンのエラストマー膜市場規模は、10年を超えて太陽光反射率を維持する長寿命クールルーフの需要に支えられ、ポリウレタンに急速に追いつくと予測されています。DowのNORDEL REN EPDMラインは、ISCC PLUS認証の下でバイオ残渣から製造されており、機械的性能を維持しながらネットゼロ目標に合致するエラストマー膜産業の取り組みを象徴しています。

* 用途別: 屋根のリーダーシップと湿潤区域の成長

屋根は2024年の市場価値の51.67%を占め、低勾配の商業デッキにおけるエラストマーシートおよび液状塗布型膜の長年の経験を反映しています。しかし、浴室、バルコニー、機械室などの湿潤区域は7.04%のCAGRで成長すると予測されており、エラストマー膜市場で最も急速に拡大する分野となっています。オーストラリアのNCCは現在、内部湿潤区域に対して特定の水分透過ベンチマークを規定しており、建設業者をより高い破断時伸びとアルカリ性スクリードへの耐性を持つ膜へと向かわせています。

* エンドユーザー産業別: 非住宅の優位性と住宅の加速

商業オフィス、工場、交通インフラなどの非住宅顧客は、2024年の市場価値の大部分を占めると予測されています。これは、これらのセクターにおける大規模な建設プロジェクトと、耐久性および防水ソリューションへの継続的な需要に起因しています。一方、住宅部門も、特に新築および改修プロジェクトにおけるエラストマー膜の採用が増加しており、着実に成長しています。

エラストマー膜市場に関する本レポートは、市場の現状、成長予測、主要な推進要因と阻害要因、地域別および用途別の詳細な分析、競争環境、そして将来の展望を包括的に提供しています。

市場規模と成長予測

エラストマー膜市場は、2025年には289.6億米ドルの規模に達すると推定されています。今後5年間で、年平均成長率(CAGR)6.16%で拡大し、2030年には390.5億米ドルに達すると予測されています。

市場の推進要因

市場成長を牽引する主な要因は以下の通りです。

* インフラ改修における耐久性のある防水材への需要の急増。

* 都市および商業建設の急速な成長。

* 厳格化するエネルギー効率およびグリーンビルディング規制。

* 老朽化した屋根の改修活動の増加。

* モジュール式オフサイト建設における液状塗布膜の採用拡大。

市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* 費用対効果の高いアスファルト系代替品の存在。

* 設置技術者の不足によるプロジェクトの遅延。

* 一部のポリマーに対する防火性能規制の厳格化。

主要な市場セグメントとトレンド

* 地域別: アジア太平洋地域が世界の支出の35.67%を占め、最も大きな市場であり、かつ最も速い地域別CAGR(6.45%)で成長しています。特に中国、インド、日本、韓国、オーストラリア、ニュージーランド、ASEAN諸国が注目されます。

* 用途別: 湿潤区域(Wet Areas)の防水需要が最も急速に成長しており、年平均成長率7.04%で、屋根用途を上回る勢いです。

* タイプ別: ポリウレタン、アクリル、シリコーン、その他のタイプに分類され、それぞれの特性に応じた需要があります。

* 最終用途産業別: 住宅、非住宅(商業、産業、インフラ)の各分野で利用されています。

持続可能性への取り組み

主要企業は、グリーンビルディングの仕様を満たすため、バイオベースまたは溶剤フリーの化学物質を導入し、第三者機関によるカーボンフットプリントを公開するなど、持続可能性目標への対応を進めています。

競争環境

レポートでは、市場集中度、主要企業の戦略的動向、市場シェア分析、およびBarrett Company、BASF SE、Carlisle Companies Inc.、Covestro AG、Dow、Sika AG、Soprema Groupなどを含む20社の詳細な企業プロファイルが提供されています。これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、市場ランク/シェア、製品とサービス、および最近の動向が含まれます。

レポートの範囲

本レポートは、エラストマー膜市場を以下の詳細なセグメントに分けて分析しています。

* タイプ別: ポリウレタン、アクリル、シリコーン、その他のタイプ。

* 最終用途産業別: 住宅、非住宅(商業、産業、インフラ)。

* 用途別: 屋根、壁、湿潤区域、その他の用途。

* 地域別: アジア太平洋(中国、インド、日本、韓国、オーストラリア、ニュージーランド、ASEAN、その他)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、ロシア、その他)、南米(ブラジル、アルゼンチン、その他)、中東およびアフリカ(サウジアラビア、アラブ首長国連邦、カタール、南アフリカ、その他)。

この包括的な分析により、エラストマー膜市場の現在の状況と将来の展望を深く理解することができます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 インフラ改修における耐久性のある防水への需要の高まり

- 4.2.2 急速な都市および商業建設の成長

- 4.2.3 厳格なエネルギー効率およびグリーンビルディングコード

- 4.2.4 老朽化した屋根の在庫が改修活動を促進

- 4.2.5 モジュール式オフサイト建設における液状塗布膜の採用

- 4.3 市場の阻害要因

- 4.3.1 費用対効果の高いアスファルト代替品

- 4.3.2 設置スキルの不足によるプロジェクトの遅延

- 4.3.3 一部のポリマーに対する防火性能に関する規制上の精査

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力分析

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 タイプ別

- 5.1.1 ポリウレタン

- 5.1.2 アクリル

- 5.1.3 シリコーン

- 5.1.4 その他のタイプ

- 5.2 最終用途産業別

- 5.2.1 住宅

- 5.2.2 非住宅

- 5.2.2.1 商業

- 5.2.2.2 産業

- 5.2.2.3 インフラ

- 5.3 用途別

- 5.3.1 屋根

- 5.3.2 壁

- 5.3.3 湿潤区域

- 5.3.4 その他の用途

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 オーストラリアとニュージーランド

- 5.4.1.6 ASEAN

- 5.4.1.7 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 英国

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 カタール

- 5.4.5.4 南アフリカ

- 5.4.5.5 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)・ランキング分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Barrett Company

- 6.4.2 BASF SE

- 6.4.3 Carlisle Companies Inc.

- 6.4.4 Covestro AG

- 6.4.5 Dow

- 6.4.6 Fosroc Inc.

- 6.4.7 GAF Materials LLC

- 6.4.8 Hempel A/S

- 6.4.9 Holcim

- 6.4.10 IKO Group

- 6.4.11 Johns Manville

- 6.4.12 KEMPER SYSTEM AMERICA Inc.

- 6.4.13 Lapolla Industries, Inc.

- 6.4.14 Malarkey Roofing

- 6.4.15 POLYGLASS S.p.A

- 6.4.16 Saint-Gobain

- 6.4.17 Sika AG

- 6.4.18 Soprema Group

- 6.4.19 Triton Inc

- 6.4.20 Uniflex

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

エラストマー膜は、その独特な物理的特性から多岐にわたる産業分野で重要な役割を担う高機能材料でございます。ここでは、その定義から将来展望に至るまで、包括的に解説いたします。

まず、エラストマー膜の定義についてご説明いたします。エラストマーとは、ゴムのように高い弾性と伸縮性を持ち、外力を加えて変形させても、その力を取り除くと元の形状に速やかに戻る高分子材料の総称でございます。このエラストマー材料を薄いシート状に成形したものがエラストマー膜でございます。その最大の特徴は、優れた柔軟性、伸縮性、そして復元性にあり、さらに耐薬品性、耐熱性、ガス透過性といった特性を併せ持つことが多く、様々な用途で利用されております。

次に、エラストマー膜の種類について見ていきましょう。エラストマー膜は、その構成材料によって多種多様な種類がございます。代表的なものとしては、耐熱性、耐寒性、耐候性、生体適合性に優れる「シリコーンゴム膜」が挙げられます。これは医療分野や電子部品、食品関連で広く用いられております。また、高い強度と耐摩耗性、耐油性、耐薬品性を持つ「ウレタンゴム膜(ポリウレタン膜)」は、人工臓器やシーリング材、保護膜などに利用されます。さらに、極めて高い耐熱性、耐薬品性、耐油性を誇る「フッ素ゴム膜」は、過酷な環境下での使用に適しております。この他、優れた弾性と引裂強度を持つ「天然ゴム膜」や、耐油性に優れる「NBR(ニトリルゴム)膜」、耐候性・耐オゾン性に優れる「EPDM(エチレンプロピレンジエンゴム)膜」などの合成ゴム膜もございます。近年では、成形加工が容易でリサイクル性にも優れる「熱可塑性エラストマー(TPE)膜」も注目されており、医療、自動車、家電製品など幅広い分野で採用が進んでおります。これらの膜は、単一素材で構成される均一膜のほか、複数の層を重ねた複合膜や、微細な孔を持つ多孔質膜、溶解拡散機構を利用する非多孔質膜など、その構造や機能によっても分類されます。

エラストマー膜の用途は非常に広範でございます。医療・バイオ分野では、人工肺や人工腎臓といった人工臓器の膜、医療用チューブ、カテーテル、薬物送達システム(DDS)の制御膜、さらにはウェアラブルデバイスの生体センサー部などに不可欠な材料となっております。環境・エネルギー分野では、二酸化炭素分離、水素分離、空気分離といったガス分離膜、水処理膜の支持体、燃料電池の電解質膜やガス拡散層など、持続可能な社会の実現に貢献しております。電子・情報通信分野では、フレキシブルディスプレイの保護膜や基板、各種センサー、アクチュエーター、半導体製造プロセスにおけるシーリング材やガスケットとして利用され、技術革新を支えております。自動車・航空宇宙分野では、ガスケット、シーリング材、防振材、吸音材、燃料タンクやホースなど、安全性と性能向上に寄与しております。その他、一般産業や消費財においても、防水シート、防湿シート、保護フィルム、スポーツ用品や衣料品の透湿防水素材、印刷用ブランケットなど、私たちの日常生活の様々な場面でその機能が活用されております。

エラストマー膜に関連する技術も多岐にわたります。膜の製造には、溶液キャスト法、溶融キャスト法、押出成形、スピンコート、ディップコート、グラビアコートなどのコーティング技術、ラミネート技術といった様々な成形加工技術が用いられます。また、膜の表面に特定の機能を持たせるためのプラズマ処理、UV照射、グラフト重合などの表面改質技術も重要でございます。これにより、親水性や疎水性の付与、生体適合性の向上などが図られます。さらに、複数の材料を組み合わせることで、選択透過性の向上や強度強化を目指す複合化技術、例えば多層化やナノ粒子複合化なども進展しております。製造された膜の性能を評価するためには、引張試験、引裂試験、ガス透過性試験、耐薬品性試験、耐久性試験といった高度な評価・分析技術が不可欠でございます。

市場背景としましては、エラストマー膜市場は、環境規制の強化によるガス分離や水処理の需要増大、医療技術の進歩による人工臓器やDDSの発展、IoTやウェアラブルデバイスの普及、自動車の電動化・軽量化といった様々な要因によって成長を続けております。特に、高機能化、多機能化へのニーズが高まっており、これに応える形で新たな材料や技術の開発が活発に行われております。一方で、コスト削減、耐久性や長寿命化、リサイクル性の向上、環境負荷の低減といった課題も存在し、これらを克服するための研究開発が継続されております。主要なプレイヤーとしては、大手化学メーカー、ゴムメーカー、膜メーカー、加工メーカーなどが挙げられ、それぞれが独自の技術と製品で市場を牽引しております。

将来展望としましては、エラストマー膜はさらなる高機能化・多機能化が期待されております。例えば、特定の物質のみを選択的に透過させる選択透過性のさらなる向上、自己修復機能やセンシング機能の付与、さらにはスマートマテリアルとしての発展が挙げられます。応用分野も拡大し、再生医療や個別化医療、宇宙開発、深海探査、エネルギーハーベスティングといった新たな領域での活用が期待されております。環境配慮型の材料開発も重要なテーマであり、バイオマス由来のエラストマー膜や、リサイクル技術の確立が進められるでしょう。製造技術においても、3Dプリンティングによる複雑な形状の膜の製造や、AIを活用した材料設計、プロセス最適化など、革新的な技術の導入により、より高性能で効率的な生産が可能になると考えられます。エラストマー膜は、今後も様々な分野で技術革新を牽引し、私たちの社会に不可欠な存在であり続けることでしょう。