電動船舶市場:規模・シェア分析、成長トレンドと予測 (2025年~2030年)

電気ボート・船舶市場レポートは、推進タイプ(純電気、シリーズハイブリッドなど)、電池化学(リチウムイオン、鉛蓄電池、全固体など)、船舶タイプ(旅客フェリー、レジャーボート・ヨットなど)、出力範囲(500 KWまでなど)、船体素材(グラスファイバーなど)、用途(新造、レトロフィット)、および地域別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

電動ボート・船舶市場の概要:成長トレンドと予測(2025年~2030年)

# 市場概況と予測

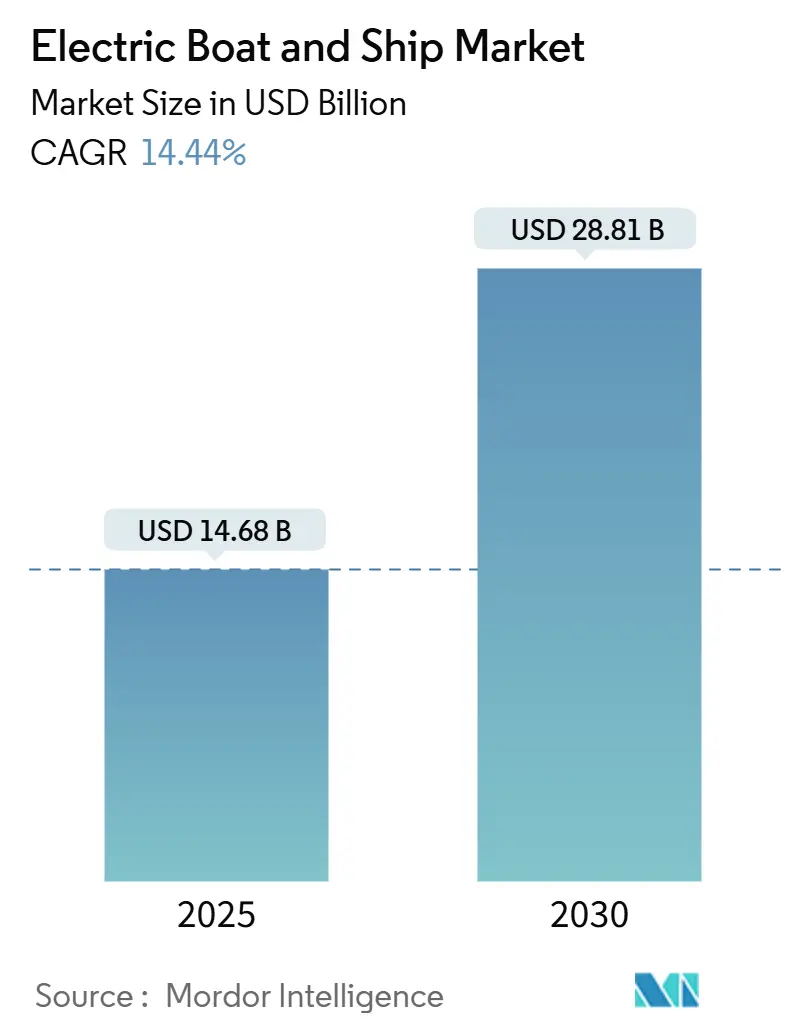

電動ボート・船舶市場は、2025年には146.8億米ドルの規模に達し、2030年には288.1億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は14.44%と見込まれています。この市場の成長は、国際海事機関(IMO)が2025年に採択したネットゼロ排出枠組みや、各国の資金援助プログラム、インフラ整備計画といった規制面での追い風によって加速されています。

機器メーカーは統合推進ラインの規模を拡大し、港湾当局は高容量の陸上電力供給網を導入しています。また、バッテリーサプライヤーは船舶用全固体電池の商用化を進めています。これらの要因が相まって、投資回収期間の短縮、運用範囲の拡大、そして新規参入企業の増加を促しています。排出規制区域内での運航が義務付けられている船舶所有者は純電動フェリーを優先し、一方、コンテナフィーダーはディーゼルバックアップなしで航続距離を延長するために水素ハイブリッドパッケージを採用する傾向にあります。

市場規模(2025年):146.8億米ドル

市場規模(2030年):288.1億米ドル

成長率(2025年~2030年):14.44% CAGR

最も成長が速い市場:アジア太平洋

最大の市場:欧州

市場集中度:中程度

# 主要な市場動向

* 推進タイプ別: 2024年には純電動システムが市場シェアの57.31%を占め、水素ハイブリッドオプションは2030年までに16.92%のCAGRで拡大すると予測されています。

* バッテリー化学別: 2024年にはリチウムイオンが市場シェアの72.38%を占め、全固体電池は2030年までに16.71%のCAGRで進展すると見込まれています。

* 船舶タイプ別: 2024年には旅客フェリーが市場シェアの43.29%を占め、貨物・コンテナフィーダーは2030年までに18.37%の最速CAGRを記録すると予測されています。

* 出力範囲別: 2024年には500kW以下のユニットが市場シェアの52.83%を占め、1,501~3,000kWの範囲は2030年までに18.22%のCAGRで成長すると見込まれています。

* 船体材料別: 2024年にはグラスファイバー製船体が市場シェアの45.13%を占め、先進複合材料は2030年までに16.51%の最速CAGRで成長すると予測されています。

* 最終用途別: 2024年には新造船プログラムが市場シェアの68.29%を占め、レトロフィットプロジェクトは2030年までに15.72%のCAGRで成長すると見込まれています。

* 地域別: 2024年には欧州が市場シェアの37.28%を占め、アジア太平洋地域は2030年までに18.72%の最速CAGRで成長すると予測されています。

# 世界の電動ボート・船舶市場のトレンドと洞察

推進要因(Drivers)

1. IMOのGHG排出目標強化(MEPC-80): 2025年に最終決定されたIMOの拘束力のある排出枠組みは、世界的な燃料基準と価格メカニズムを導入し、ゼロエミッション推進への調達基準をシフトさせています。2028年から施行されるこの規制パッケージは、電動化を自主的な持続可能性の取り組みから、事業を行う上での必須要件へと転換させています。

2. 船舶用バッテリー価格の下落: バッテリー技術の進歩により、コスト削減と設計強化が進み、大型船舶での電動推進が実現可能になっています。自動車産業の革新から派生したモジュール式バッテリーシステムは、船舶用途に合わせたカスタマイズを可能にし、全固体技術の開発はエネルギー貯蔵能力を向上させ、船舶の航続距離と運用柔軟性を高めています。

3. 政府による電動フェリー・作業船への補助金: 各国政府は電動フェリーや作業船の導入を促進するための補助金プログラムを実施しており、特に欧州や北米で顕著です。これにより、初期投資の負担が軽減され、電動船舶の導入が加速しています。

4. 港湾当局の陸上電力供給に関するMOU: 港湾、電力会社、OEM間の覚書(MOU)により、高容量の充電回廊が構築されています。米国環境保護庁(EPA)のクリーンポート資金は、停泊中の排出量を削減し、港内フェリーに電力を供給する10MWの陸上電力接続に充てられています。欧州の港湾では排出ゼロでの停泊が義務付けられており、運航事業者はターンアラウンド中に急速充電できるバッテリーシステムの導入を奨励されています。

5. 電動レジャーレンタル需要の増加: 静かなクルージングや簡単な冬期保管を求めるレジャーボートの需要が高まっています。トレーラーで運搬可能な急速充電器やマリーナのソーラーキャノピーが普及し、電動レジャーボートの利用を後押ししています。

6. 海軍・沿岸警備隊の脱炭素化予算: 防衛機関は、騒音低減、熱署名抑制、燃料補給リスク低減のために電動推進を優先しています。米国沿岸警備隊の中間規則は、巡視艇のレトロフィットに関する認証プロセスを明確化し、バッテリーハイブリッドカッターのプロトタイプ契約を促しています。

抑制要因(Restraints)

1. ディーゼルと比較した航続距離の制限: 300Wh/kgのリチウムイオンパックを使用しても、電動船舶の体積エネルギー密度はディーゼルのわずか3%に過ぎず、陸上電力供給ノードがない航路では運用が制限されます。実験室レベルの600Wh/kgの全固体電池は将来的な改善を示唆していますが、商業化にはまだ時間がかかります。

2. 高額なレトロフィットCAPEXと船級協会費用: 既存の船舶を電動化するための改修費用(CAPEX)は高額であり、船級協会の認証費用も加わるため、特に古い船隊にとっては大きな負担となります。

3. 船舶用バッテリーの火災安全認証ギャップ: 初期フェリー導入時の熱暴走事例を受けて、規制当局は新たな試験プロトコルを策定しています。封じ込め、換気、消火システムは重量と複雑さを増し、プロトタイプの検証には12ヶ月かかることもあります。保険会社は損失データがないため高い保険料を課しており、運用コストを押し上げています。

4. 船舶用リチウムイオン電池の供給リスク: 船舶用リチウムイオン電池のサプライチェーンは、特にアジア太平洋地域に集中しており、供給リスクが存在します。これは、市場の成長を阻害する要因となる可能性があります。

# セグメント分析

推進タイプ別:水素ハイブリッドシステムが航続距離を延長

2024年には純電動推進が市場シェアの57.31%を占め、短距離フェリーや港湾作業船での成熟度を反映しています。しかし、電動ボート・船舶市場は、ディーゼルを排除するためにバッテリーとプロトン交換膜燃料電池を組み合わせる傾向を強めています。水素ハイブリッド構成は2030年までに16.92%のCAGRを記録すると予測されており、新たなバンカリングハブで20分以内に航海中の燃料補給が可能になります。燃料電池スタックは1MWから3MWの間で、小型化されたバッテリーを補完し、負荷の急増を平滑化し、ダイナミックポジショニング中の回生エネルギーを回収します。

バッテリー化学別:全固体電池が高密度を約束

2024年にはリチウムイオンが市場シェアの72.38%を維持しており、成熟したサプライチェーンと複数の調達オプションが強みです。NMCおよびLFPカソードは、ほとんどの作業船においてコスト、エネルギー、安全性のバランスが取れており、電動ボート・船舶市場の標準的な仕様となっています。しかし、全固体電池の研究室では、液系電解質なしで1,000サイクルに耐え、-10℃から60℃の温度に耐える600Wh/kgのプロトタイプが開発されています。2027年以降の商用リリースが期待されており、全固体電池の普及は16.71%のCAGRで予測されています。

船舶タイプ別:貨物フィーダーが急増

2024年には旅客フェリーが市場シェアの43.29%を占めており、固定ルートと頻繁な停泊時間が夜間充電と合致しているためです。電動ボート・船舶市場は現在、貨物・コンテナフィーダーへと拡大しており、排出ゼロ港湾区域が停泊中の補助エンジンにペナルティを課すため、18.37%のCAGRで成長すると予測されています。フィーダーは100~400海里のループを運航し、4~8MWhのバッテリーアレイと低抵抗船体を組み合わせるのに最適な範囲です。レジャーボートは静かなクルージングと簡単な冬期保管のために電動化へと移行しており、作業船や防衛・巡視船も部分的な電動化を進めています。

出力範囲別:中出力帯が勢いを増す

2024年には500kW以下のシステムが市場シェアの52.83%を占め、水上タクシーや日帰りツアーボートの船隊をカバーしています。しかし、1,501~3,000kWのカテゴリーは2030年までに18.22%のCAGRを記録すると予測されており、ハイブリッド電動タグボート、オフショア支援船、中型タンカーがメガワット級の推進力を求めています。Volvo Pentaの2025年のヘルム・トゥ・プロペラ・ハイブリッドキットは、D13 IPSポッドと160kWモーターを組み合わせたターンキーソリューションの象徴であり、統合リスクを低減しています。

船体材料別:複合材料が軽量化に貢献

2024年にはグラスファイバーが市場シェアの45.13%を維持しており、工具償却費が低い小型船で好まれています。しかし、炭素繊維強化ポリマーなどの先進複合材料は、16.51%のCAGRで拡大すると予測されています。これは、軽量化がバッテリーの航続距離延長に直結するためです。チャルマース工科大学の研究では、70GPaの剛性と30Wh/kgのエネルギー含有量を持つ構造バッテリーが、貯蔵機能を船体外皮に統合しつつラミネートを強化することが実証されました。

最終用途別:新造船が優勢も、レトロフィット需要が加速

2024年には新造船プログラムが市場シェアの68.29%を占めており、統合コストが最も低い設計段階でバッテリー、パワーエレクトロニクス、火災安全システムを指定する事業者の選好を反映しています。しかし、比較的若いディーゼル船隊を保有する事業者は、自然な代替時期よりも早く規制圧力に直面しており、レトロフィットプロジェクトがコンプライアンスへの戦略的な近道として注目されています。レトロフィット活動は2030年までに15.72%で成長すると予測されており、欧州や北米の補助金制度が既存船に資金を割り当てているため、新造船よりも急な軌道で進んでいます。

# 地域分析

欧州は2024年に電動ボート・船舶市場シェアの37.28%を占めており、長年にわたる排出規制区域、港湾での電力供給義務、および一貫した補助金制度に起因しています。スカンジナビアの造船所はバッテリー室を標準化し、この地域に本社を置く船級協会は承認サイクルを加速させています。

アジア太平洋地域は2030年までに18.72%のCAGRを記録すると予測されており、中国の輸出志向型造船所が電動オプションを基本仕様に組み込んでいることや、日本の水素ハイブリッド実証が国家エネルギー安全保障目標と合致していることが原動力となっています。韓国のコングロマリット造船所は、国産バッテリーセルと自社製モーターを組み合わせることで、部品コストを削減しています。

北米はEPAのクリーンポート資金とカリフォルニア州の停泊時ゼロエミッション義務を活用して港湾船隊のレトロフィットを進めています。中東・アフリカはまだ初期段階ですが、洋上風力発電所向けの電動作業船を検討しています。ラテンアメリカでは、ブラジルのFPSO支援船で初期のパイロットプロジェクトが見られ、世界的な普及が徐々に拡大していることを示唆しています。

# 競争環境

電動ボート・船舶市場の集中度は中程度です。ABB、Wärtsilä、Siemens Energyといった大手企業は、既存の顧客基盤を活用して、バッテリー、ドライブ、遠隔診断をバンドルしたターンキーパワートレインパッケージを提供しています。彼らの市場シェアの優位性は、24時間体制のサービスネットワークと統一されたスペアパーツに由来し、ミッションクリティカルなフェリーの運航スケジュールにおける稼働時間を保証しています。

スタートアップ企業は、デザイン主導の破壊的イノベーションを追求しています。Candelaの水中翼船体はエネルギー消費を80%削減し、バッテリーの航続距離を延長しながら、消費者レベルの乗り心地を実現しています。Arc Boatsは、高牽引力タグボートに焦点を当て、シャーシ、パック、ソフトウェアを社内で統合することで開発サイクルを短縮しています。技術差別化は現在、エネルギー管理アルゴリズム、熱ハザード軽減、統合ライフサイクルサービスに重点が置かれています。

戦略的提携も増加しており、造船所はセルメーカーとフレームワーク契約を結んで量を確保し、港湾当局はOEMと充電インフラの契約を結んでエンドツーエンドの相互運用性を確保しています。

# 最近の業界動向

* 2025年9月: ロサンゼルスを拠点とするスタートアップ企業Arc Boatsが、Curtin Maritimeとの間で1億6,000万米ドルの画期的な契約を獲得し、電動タグボートを海事イノベーションの焦点に据えました。

* 2025年6月: ノルウェー政府系企業Enovaが、7隻の電動船舶と4つの充電ステーションに3億6,200万ノルウェークローネ(約3,642万米ドル)を資金提供しました。この取り組みは、海事部門における電動モビリティの導入を加速し、排出量削減とノルウェーの持続可能性目標達成に貢献することを目的としています。

* 2024年8月: Volvo Pentaは、ヨットおよび商用船舶部門の両方における海洋技術の進化への献身を強調する先駆的なハイブリッド電動推進パッケージを発表しました。このパッケージは、シームレスなパワーモード間の移行を可能にし、パフォーマンス、快適性、運用効率を向上させます。

このレポートは、バッテリーを動力源とする電動ボートおよび船舶市場に関する詳細な分析を提供しています。電動ボートは電気自動車と同様のバッテリーで推進され、電動船舶は主に内陸水路で運航されるフェリーや小型旅客船を指し、短距離を頻繁に停泊しながら運航されるのが特徴です。

1. 調査の範囲と前提

本調査は、市場を多角的にセグメント化して分析しています。推進タイプでは、純粋な電気推進に加え、シリーズハイブリッド、パラレルハイブリッド、水素ハイブリッドといった多様な方式を対象としています。バッテリー化学では、主流のリチウムイオン電池のほか、鉛蓄電池、全固体電池、ニッケルベース(Ni-MH)電池、さらにはスーパーキャパシタまでを網羅しています。船舶タイプは、旅客フェリー、レジャーボートやヨット、貨物・コンテナフィーダー、作業船やサービス船、防衛・巡視艇など、幅広い種類をカバーしています。さらに、出力範囲(500kW以下から3,000kW超まで)、船体材料(グラスファイバー、アルミニウム、スチール、先進複合材料)、新規建造と改造という用途、そして北米、南米、欧州、アジア太平洋、中東・アフリカといった主要地域とそのサブ地域にわたる詳細な分析が行われています。

2. 市場の状況

市場の成長を促進する主要な要因は複数あります。国際海事機関(IMO)によるGHG(温室効果ガス)排出目標のMEPC-80での厳格化は、脱炭素化への強い推進力となっています。また、海洋用バッテリーのkWhあたりの価格下落は、電動化の経済的魅力を高めています。各国政府による電動フェリーや作業船への補助金、電動レジャーボートのレンタル需要の増加、港湾当局による陸上電力供給(Shore Power)に関する覚書(MOU)の締結によるインフラ整備の進展、そして海軍および沿岸警備隊における脱炭素化予算の確保も、市場拡大に寄与しています。

一方で、市場の成長を阻害する課題も存在します。ディーゼル船と比較して限られた航続距離は、長距離航行を必要とする船舶にとって大きな制約です。既存船の電動化改造にかかる高額な設備投資(CAPEX)と船級協会費用も導入の障壁となっています。さらに、海洋用バッテリーの火災安全認証に関するギャップや、海洋グレードのリチウムイオンセルの供給リスクといった安全性およびサプライチェーンに関する懸念も、市場の発展を妨げる要因として挙げられます。

このほか、レポートではバリューチェーン分析、規制環境、技術的展望、そしてポーターの5フォース分析(買い手の交渉力、サプライヤーの交渉力、新規参入の脅威、代替製品の脅威、競争の激しさ)を通じて、市場の構造と競争ダイナミクスを深く掘り下げています。

3. 市場規模と成長予測

電動ボートおよび船舶市場は、今後顕著な成長を遂げると予測されています。2025年には市場規模が146.8億米ドルに達し、その後も年平均成長率(CAGR)14.44%で拡大を続け、2030年には288.1億米ドルに達すると見込まれています。

地域別に見ると、2025年時点では欧州が最大の市場シェアを占める主要地域であり、脱炭素化への意識の高さと政府の支援が背景にあると考えられます。一方、予測期間(2025年~2030年)においては、北米が最も高いCAGRで成長すると推定されており、今後の市場拡大の牽引役となる可能性を秘めています。

4. 競争環境

本レポートでは、市場における競争環境についても詳細に分析しています。主要企業の戦略的動向、市場シェア分析、および包括的な企業プロファイルが提供されています。具体的には、Siemens SE、Kongsberg Gruppen、ABB Marine and Port Solutions、Corvus Energy、General Dynamics Electric Boatといった主要なプレーヤーが挙げられ、それぞれの企業について、グローバルおよび市場レベルでの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品とサービス、および最近の動向が記述されています。これにより、市場参加者は競争優位性を理解し、戦略を策定するための貴重な洞察を得ることができます。

5. 市場機会と将来の展望

レポートの最終章では、電動ボートおよび船舶市場における将来的な機会と展望が提示されており、持続可能な海洋輸送への移行に向けた今後の方向性や潜在的な成長分野が示唆されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

-

4.1 市場の推進要因

- 4.1.1 IMOのGHG排出目標の厳格化 (MEPC-80)

- 4.1.2 kWhあたりの船舶用バッテリー価格の下落

- 4.1.3 電動フェリーおよび作業船に対する政府補助金

- 4.1.4 電動レジャーレンタル需要の増加

- 4.1.5 港湾当局の陸上電力に関するMOU

- 4.1.6 海軍および沿岸警備隊の脱炭素化予算

-

4.2 市場の阻害要因

- 4.2.1 ディーゼルと比較した航続距離の制限

- 4.2.2 高額なレトロフィットCAPEXと船級協会費用

- 4.2.3 船舶用バッテリーの火災安全認証のギャップ

- 4.2.4 船舶用リチウムイオン電池セルの供給リスク

- 4.3 バリュー/サプライチェーン分析

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターの5つの力

- 4.6.1 買い手の交渉力

- 4.6.2 供給者の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測 (金額 (USD))

-

5.1 推進タイプ別

- 5.1.1 純電動

- 5.1.2 シリーズハイブリッド

- 5.1.3 パラレルハイブリッド

- 5.1.4 水素ハイブリッド

-

5.2 バッテリー化学別

- 5.2.1 リチウムイオン

- 5.2.2 鉛蓄電池

- 5.2.3 全固体

- 5.2.4 ニッケル系 (Ni-MH)

- 5.2.5 スーパーキャパシタ

-

5.3 船舶タイプ別

- 5.3.1 旅客フェリー

- 5.3.2 レジャーボートおよびヨット

- 5.3.3 貨物船およびコンテナフィーダー

- 5.3.4 作業船およびサービス船

- 5.3.5 防衛・巡視艇

-

5.4 出力範囲別 (kW)

- 5.4.1 500まで

- 5.4.2 501 – 1,500

- 5.4.3 1,501 – 3,000

- 5.4.4 3,000超

-

5.5 船体材料別

- 5.5.1 グラスファイバー

- 5.5.2 アルミニウム

- 5.5.3 鋼

- 5.5.4 先進複合材料

-

5.6 用途別

- 5.6.1 新造

- 5.6.2 改装

-

5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 その他の北米地域

- 5.7.2 南米

- 5.7.2.1 ブラジル

- 5.7.2.2 アルゼンチン

- 5.7.2.3 その他の南米地域

- 5.7.3 欧州

- 5.7.3.1 ドイツ

- 5.7.3.2 英国

- 5.7.3.3 フランス

- 5.7.3.4 イタリア

- 5.7.3.5 スペイン

- 5.7.3.6 ロシア

- 5.7.3.7 その他の欧州地域

- 5.7.4 アジア太平洋

- 5.7.4.1 中国

- 5.7.4.2 日本

- 5.7.4.3 韓国

- 5.7.4.4 インド

- 5.7.4.5 その他のアジア太平洋地域

- 5.7.5 中東およびアフリカ

- 5.7.5.1 アラブ首長国連邦

- 5.7.5.2 サウジアラビア

- 5.7.5.3 トルコ

- 5.7.5.4 エジプト

- 5.7.5.5 南アフリカ

- 5.7.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 戦略的動き

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4 ABB Ltd

- 6.5 Corvus Energy

- 6.6 Torqeedo GmbH

- 6.7 Vision Marine Technologies Inc.

- 6.8 Groupe Beneteau

- 6.9 Duffy Electric Boat Company

- 6.10 Greenline Yachts

- 6.11 Hyundai Heavy Industries Co. Ltd.

- 6.12 Hanwha Ocean Co., Ltd.

- 6.13 Wartsila Corporation

- 6.14 Kongsberg Gruppen ASA

- 6.15 Siemens Energy (Marine)

- 6.16 Yara Marine Technologies

- 6.17 Ganz Boats GmbH

- 6.18 Domani Yachts

- 6.19 Ruban Bleu

- 6.20 ElectraCraft Boats

- 6.21 Grove Boats SA

- 6.22 Quadrofoil

- 6.23 Candela Technology AB

- 6.24 Oceanvolt

- 6.25 Leclanche SA

- 6.26 Saft (TotalEnergies)

- 6.27 Baltic Yachts

- 6.28 Rand Electric Boats

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

電動船舶とは、従来の化石燃料を主動力源とする船舶とは異なり、電力(バッテリー、燃料電池、外部電源など)を主たる推進力として利用する船舶の総称でございます。地球温暖化対策や大気汚染防止への意識が高まる中、船舶からの温室効果ガス排出量削減が国際的な課題となっており、その解決策の一つとして電動船舶への注目が急速に高まっております。電動化により、運航中のCO2、SOx(硫黄酸化物)、NOx(窒素酸化物)といった有害物質の排出を大幅に削減できるだけでなく、騒音や振動の低減、燃料費の変動リスク回避といったメリットも期待されております。

電動船舶には、その動力源や用途、規模によって様々な種類がございます。動力源による分類では、まず「バッテリー駆動型」が挙げられます。これは、大容量のリチウムイオンバッテリーなどを搭載し、モーターを直接駆動させる方式で、短距離のフェリーや観光船、港湾作業船などで広く採用されております。次に「ハイブリッド型」は、バッテリーとディーゼルエンジンなどの内燃機関を組み合わせたもので、エンジンの効率的な運用や回生エネルギーの活用により、燃費向上と排出ガス削減を図ります。長距離航路や大型船への適用が進んでおります。さらに「燃料電池型」は、水素を燃料として発電し、その電力でモーターを駆動させる方式で、排出物が水のみであるため究極のゼロエミッション船として期待されておりますが、技術開発やインフラ整備が今後の課題となっております。また、港湾内での停泊時などに陸上から直接電力を供給する「外部給電型」も、停泊中の排出ガス削減に貢献いたします。用途別では、旅客船、フェリー、タグボート、作業船、貨物船、レジャーボート、漁船など、多岐にわたる船舶の電動化が進められております。

電動船舶の主な用途は、内航船、特に短距離の定期航路や港湾内での運航が中心でございます。例えば、都市間のフェリーや観光地の遊覧船、港湾内で船舶を誘導するタグボート、浚渫作業を行う作業船などが挙げられます。これらの船舶は、比較的短い距離を繰り返し運航するため、充電インフラの整備がしやすく、バッテリー駆動型電動船舶の導入に適しております。また、静音性が求められる調査船や、環境負荷低減が強く求められる国立公園内の湖沼での運航など、特殊な用途でも電動船舶が活躍しております。外航船においては、まだ導入事例は少ないものの、ハイブリッド型や燃料電池型技術の進化により、短距離国際航路や特定の貨物船への適用が徐々に拡大しつつございます。

電動船舶の実現を支える関連技術は多岐にわたります。最も重要なのは「バッテリー技術」で、高エネルギー密度、長寿命、高安全性、急速充電が可能なリチウムイオンバッテリーが主流でございます。将来的には、全固体電池などの次世代バッテリー技術が、さらなる性能向上とコスト削減をもたらすと期待されております。次に「モーター・推進システム」では、高効率な電気モーターや、操縦性に優れるポッド型推進器(アジマススラスタ)などが採用され、エネルギー効率の最大化が図られております。また、減速時などに発生するエネルギーを電力に変換してバッテリーに蓄える「回生ブレーキシステム」も重要な技術でございます。充電インフラの整備も不可欠であり、陸上からの急速充電ステーションや、将来的にはワイヤレス充電技術の研究も進められております。船舶全体の電力消費を最適化し、バッテリーの寿命を最大化するための「エネルギーマネジメントシステム(EMS)」も、AIを活用した運行計画と連携し、効率的な運航を可能にします。燃料電池型船舶においては、水素貯蔵技術や燃料電池スタックの効率化・耐久性向上が鍵となります。さらに、バッテリーの重量を補うための船体「軽量化技術」(複合材料の採用など)も、航続距離の延長や積載量の確保に貢献いたします。

電動船舶市場の背景には、複数の要因がございます。最も大きな推進力は、国際海事機関(IMO)による温室効果ガス排出削減目標をはじめとする「環境規制の強化」でございます。船舶からのCO2排出量を2050年までに2008年比で半減させるという目標や、SOx、NOx排出規制、さらには港湾地域でのゼロエミッション要件などが、電動化への移行を強く促しております。また、化石燃料価格の変動リスクを回避し、安定したエネルギー源を確保したいという「燃料価格の変動リスク」への対応も、電動化を後押ししております。技術面では、バッテリーコストの低下と性能向上、モーターの高効率化といった「技術革新」が、電動船舶の経済性を高めております。加えて、持続可能な社会への貢献や企業イメージ向上といった「社会的な要請」も、導入を促進する要因となっております。各国政府や自治体による補助金制度や研究開発支援も、市場の成長を支える重要な要素でございます。

電動船舶の将来展望は非常に明るいものと期待されております。今後、内航船や短距離フェリー、港湾作業船を中心に、電動船舶の普及はさらに加速するでしょう。バッテリー技術のさらなる進化と、港湾における充電インフラの整備が、この普及を後押しいたします。将来的には、ハイブリッド型や燃料電池型、さらにはアンモニアやメタノールといった次世代燃料との組み合わせにより、大型船や長距離航路への電動化の適用も拡大していくと考えられます。また、電動化は「自律運航技術」との融合も進むと予想されます。電力による精密な制御は自律運航システムとの相性が良く、安全性と効率性の両面で大きなメリットをもたらすでしょう。スマートポートとの連携も進み、港湾全体でのエネルギーマネジメントや再生可能エネルギーの活用が、より一層推進される見込みでございます。新たなビジネスモデルとして、バッテリーのリース事業や、船舶へのエネルギーサービスを提供するプロバイダーの登場も考えられます。一方で、初期投資コストの高さ、バッテリーの重量と容積、充電時間、航続距離の制約、そして広範なインフラ整備の必要性といった課題も依然として存在いたします。これらの課題解決に向けた技術開発と、政府・業界を挙げた政策的な支援が、電動船舶の持続的な発展には不可欠でございます。