電気ボイラー市場規模と展望、2026年~2034年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

**電気ボイラー市場に関する詳細な分析レポート**

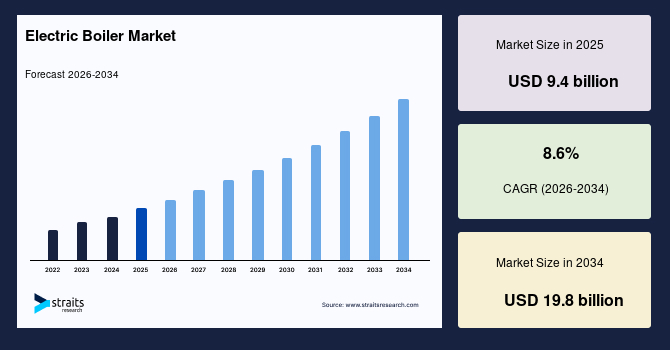

Straits Research社の報告によると、世界の電気ボイラー市場は、2025年には94億米ドルの規模と評価され、政策主導の熱電化に支えられ、2034年には198億米ドルに達すると予測されています。2026年から2034年までの予測期間における複合年間成長率(CAGR)は8.6%に上ると見込まれています。この市場の成長を絶えず牽引する主要な触媒は、建築物や産業における脱炭素化を求める規制圧力です。低炭素暖房に対するインセンティブ、送電網の脱炭素化、地域エネルギーシステム内での新たなピーク負荷削減(ピークシャービング)用途などが、電気ボイラーの導入を後押ししています。

電気ボイラーは、燃焼式ユニットと比較して、局所的な排出量が少なく、機械的構造がシンプルであるという明確な利点があります。これにより、メンテナンス負担が軽減され、商業施設や産業施設における交換サイクルが加速しています。また、データセンターの増加や寒冷地における改修プロジェクトにおいても、電気ボイラーはハイブリッドシステムにおけるバックアップ電源やピーク負荷源として機能し、市場の成長に貢献しています。2025年には、ガス価格の変動とエネルギー安全保障への懸念から、ヨーロッパや北米の一部地域で燃料転換が進みました。主要都市における地方自治体の脱炭素化プログラムは、特に余剰再生可能エネルギーが存在する地域において、電力から熱への転換(パワー・トゥ・ヒート)プロジェクトを推進しました。メーカーは、コンパクトな住宅用ユニットから、プロセス蒸気向けのモジュール式高容量電極式および抵抗式設計へと製品ポートフォリオを拡大しています。デジタル制御とIoT対応メンテナンスは、信頼性を向上させ、ビルディングオートメーションシステムとの統合を強化しました。企業が持続可能性目標を高め、グリーン電力の調達を拡大するにつれて、電気ボイラー市場は新規設置と改修の両方において、数年にわたる成長を維持すると予想されます。

電気ボイラー市場では、余剰の風力発電や太陽光発電を吸収するパワー・トゥ・ヒートスキームへのボイラーの統合が進みました。電力会社や地域エネルギー事業者らは、ピーク負荷管理、系統安定化サービス(アンシラリーサービス)の提供、蓄熱システムの充電のために高容量の電極式ユニットを展開しました。この傾向は、送電網が変動性の再生可能エネルギーをより多く取り込み、応答性の速い負荷とのバランスを求めるようになるにつれて加速するでしょう。このアプローチは、再生可能エネルギーの出力抑制(カーテールメント)を減らし、低コストの電力を熱エネルギーに変換して、暖房やプロセス用途に利用することを可能にし、脱炭素化目標とシステム柔軟性のニーズに合致します。ベンダーは、数十kWから数メガワットのユニットまで拡張可能なモジュール式アーキテクチャを強化しました。デジタル制御プラットフォーム、遠隔監視、予知保全は、稼働時間とライフサイクル経済性を向上させました。電気ボイラー市場では、接続性が故障検出、動的な料金体系下でのエネルギー最適化、およびビル管理システムとのシームレスな統合をサポートしました。このような進歩は、総所有コスト(TCO)を引き続き改善し、相互運用可能でソフトウェア定義の熱資産を求める施設管理者、EPC(設計・調達・建設)企業、および電力会社にとって価値を創造するでしょう。

**成長要因(Drivers)**

電気ボイラー市場の成長を牽引する主な要因は多岐にわたります。第一に、**規制圧力と脱炭素化政策**が挙げられます。国および地方自治体による建築物排出量削減を目的とした政策は、化石燃料ボイラーの段階的廃止期限を設定しています。炭素価格設定、排出量上限、および効率基準への準拠は、商業ビルや公共施設を電気オプションへと推進しています。電気ボイラー市場は、学校、病院、政府機関における低排出暖房の調達優先順位が高まることで恩恵を受けています。グリーン電力契約へのアクセスと相まって、購入者は設備投資を企業および規制目標と整合させ、スコープ1排出量の削減を目指しています。

第二に、**運用上の利点と効率性**も重要な要因です。電気ボイラーは、可動部品が少なく、排煙処理が不要であるため、燃焼システムと比較してメンテナンスの複雑さが軽減され、設置に必要な床面積も少なくなります。迅速な立ち上げと精密な制御は、軽工業製造や食品・飲料用途におけるプロセス品質を向上させます。多目的ビルでは、コンパクトな壁掛けユニットがスペースを節約し、サービスコールの回数を削減します。これらの運用上の利点は、施設管理者が燃料転換のリスクよりも信頼性と予測可能なサービス予算を優先する中で、電気ボイラー市場をサポートしています。

第三に、**送電網の脱炭素化と再生可能エネルギー統合**も市場成長の大きな原動力です。電力会社や地域エネルギー事業者は、余剰の風力や太陽光を吸収するパワー・トゥ・ヒートスキームに電気ボイラーを組み込んでいます。高容量の電極式ユニットは、ピーク負荷管理、系統安定化サービス、および蓄熱システムの充電に利用され、送電網の柔軟性向上と脱炭素化に貢献しています。これにより、再生可能エネルギーの出力抑制が減少し、低コストの電力が熱エネルギーに変換されることで、経済的・環境的価値が創出されます。

最後に、**技術的進歩**も電気ボイラーの普及を加速させています。モジュール式アーキテクチャ、高度なデジタル制御、IoT機能、遠隔監視、および予知保全システムは、電気ボイラーの信頼性、効率性、およびビルディングオートメーションシステムとの統合性を大幅に向上させています。これにより、故障検出が容易になり、動的な料金体系下でのエネルギー最適化が可能となることで、総所有コストの削減と運用価値の向上が実現されています。

**阻害要因(Restraints)**

電気ボイラー市場の成長にはいくつかの阻害要因も存在します。最も顕著なのは、**電力価格の変動と高額な料金設定**です。特にピーク時の電力料金が高額であったり、デマンドチャージが大きかったりする地域では、経済的な利用が制限される可能性があります。産業ユーザーは、電気料金とガスまたは地域熱供給の代替案を比較検討し、支援的な料金体系がなければ移行を遅らせる傾向があります。

第二に、**送電網の容量制限とインフラの制約**もプロジェクトの遅延を引き起こしています。古い都市部では、必要なサービスアップグレードのために送電網の容量が不足している場合があります。東ヨーロッパやラテンアメリカの一部地域では、変電所の容量が限られているため、接続に時間がかかることがあります。スマート制御や時間帯別料金最適化によってコストを軽減できるものの、料金改革、送電網の増強、または自立型蓄電ソリューションがまだ利用できない地域では、電気ボイラーの調達が遅れる可能性があります。

**機会(Opportunities)**

一方で、電気ボイラー市場には大きな機会も存在します。

第一に、**産業の電化とグリーン電力の調達**が挙げられます。企業が再生可能エネルギーの調達を拡大するにつれて、コストが安定したグリーン電力は、軽工業における化石燃料プロセス蒸気の代替への道を開きます。醸造所、製薬会社、食品加工工場などは、電気ボイラーを利用して、エネルギーニーズを低炭素電源と整合させることができます。機器、長期サービス、およびエネルギー供給に関するアドバイザリーサービスをバンドルして提供するベンダーは、新たな需要を創出できるでしょう。電気ボイラー市場は、設備投資計画を脱炭素化ロードマップと予測可能な電力コストに整合させるターンキーソリューションから恩恵を受けるでしょう。

第二に、**改修市場とハイブリッドシステム**の可能性も大きいです。ホテル、病院、大学などの老朽化したボイラー室は、アップグレードの大きな潜在的需要を抱えています。電気ボイラーは、既存のシステムと並行してピーク負荷用または中間期用ユニットとして追加することができ、これにより冗長性が向上し、再生可能エネルギー出力が高い期間の排出量を削減できます。蓄熱システムや高度な制御との統合は、負荷をオフピーク時間帯にシフトさせるのに役立ち、エネルギー消費量を削減します。このハイブリッドアプローチは、一括で既存システムを撤去・交換するのではなく、段階的な移行パスを提供します。電気ボイラー市場は、段階的な設備投資と運用上の柔軟性を可能にすることで、改修需要を獲得するでしょう。

**セグメント分析(Segment Analysis)**

**タイプ別分析(By Type)**

* **抵抗式/浸漬式電気ボイラー(Resistance/Immersion 電気ボイラー)**:2025年には市場の56%を占め、タイプ別で最も優勢でした。これらのユニットは、シンプルな設計、幅広い容量範囲、低いメンテナンス性を特徴としています。商業ビルや軽工業における導入は、その信頼性と既存の温水システムとの互換性を反映しています。OEMは標準化されたモジュールと制御装置を提供し、迅速な改修をサポートしました。

* **電極式電気ボイラー(Electrode 電気ボイラー)**:2034年までの予測期間において、9.9%のCAGRで最も急速に成長するタイプとなるでしょう。高容量の蒸気を迅速に供給できる能力は、パワー・トゥ・ヒートや産業用途に適しています。電力会社や地域暖房供給業者は、ピーク負荷管理や余剰再生可能エネルギーの利用のために電極式ユニットを導入し、この電気ボイラー市場セグメントの成長を牽引するでしょう。

**容量範囲別分析(By Capacity Range)**

* **24–60 kW**:2025年には38%の最大シェアを占めました。この容量帯は、中規模の暖房または給湯ニーズを持つ小規模商業ビル、集合住宅、および公共施設と一致します。設置業者は、出力と電気サービス要件のバランスからこれらのユニットを好んでいます。

* **60 kW以上(Above 60 kW)**:2034年までに10.2%のCAGRで最も急速に成長する容量帯となるでしょう。産業ユーザー、地域エネルギーシステム、および大規模キャンパスは、プロセス蒸気、冗長性、および負荷シフトのために高容量の電気ボイラーを採用するでしょう。モジュール設計と改良されたパワーエレクトロニクスは、統合を容易にし、電気ボイラー市場の高容量セグメントを強化するでしょう。

**最終用途アプリケーション別分析(By End-Use Application)**

* **商業用途(Commercial)**:2025年には41%のシェアで電気ボイラー市場をリードしました。ホテル、病院、学校、オフィス、小売施設などは、給湯と暖房のニーズを満たしつつ、排出量と安全要件を満たすために電気ボイラーを導入しました。メンテナンスの低減と排煙管の不要は、人口密度の高い都市部で魅力的な要因でした。

* **産業用途(Industrial)**:2034年までに9.7%のCAGRで最も急速な成長を記録するでしょう。軽工業製造、製薬、電子機器、食品・飲料業界は、オンサイトでの燃焼を削減し、再生可能エネルギー調達と整合させるために電気蒸気容量を追加するでしょう。プロセス統合と品質管理の利点が、この市場セグメント内での採用を加速させるでしょう。

**用途別分析(By Application)**

* **暖房(Space Heating)**:2025年には電気ボイラー市場の収益の49%を占めました。既存の建物の外殻と温水システムが既に存在する場合の改修において、急速な代替または既存設備とのハイブリッド化を可能にするため、導入が強力でした。公共部門の建物や集合住宅が安定した需要に貢献しました。

* **プロセス蒸気(Process Steam)**:2034年までに10.5%のCAGRで最も急速に成長するアプリケーションとなるでしょう。企業が低温から中温のプロセスを電化するにつれて、電気ボイラーは精密な温度制御と迅速な立ち上げを提供します。蓄熱システムとデマンドレスポンスとの統合は、運用を最適化し、市場におけるこの高成長アプリケーションの拡大をサポートするでしょう。

**地域別分析(By Region)**

* **北米(North America)**:2025年には電気ボイラー市場の28%を占めました。2026年から2034年の期間に8.3%のCAGRを記録すると予想されており、州レベルの建築基準、電化インセンティブ、および信頼性の高いバックアップと排熱管理を必要とするデータセンターの拡張が牽引します。電力会社のプログラムや地方自治体の条例は、公共建築物や大学の改修を支援するでしょう。北米で電気ボイラー市場が拡大するにつれて、老朽化した燃焼式ユニットの交換や、医療・ホスピタリティ部門での新規設置も需要を反映するでしょう。米国が地域収益を支配しました。クリーンエネルギー改善のための連邦税額控除、地方の炭素排出上限、およびライフサイクルコストの考慮が購入決定を後押ししました。主要な成長要因は、電気ボイラーをキャンパスエネルギーシステムに統合し、オフピーク電力の利用を可能にし、レジリエンス計画のための迅速応答型熱容量を提供することでしょう。

* **ヨーロッパ(Europe)**:2025年には電気ボイラー市場の34%を占め、最大のシェアを誇りました。2034年までに7.9%のCAGRで成長すると予想されており、Fit for 55政策の実施、地方自治体の熱計画、および地域暖房におけるパワー・トゥ・ヒートの展開が牽引します。電気ボイラーは、ヒートポンプや蓄熱システムを補完し、寒い月のピーク需要に対応するでしょう。EUおよび英国全体で電気ボイラー市場が進展するにつれて、公共および商業ビルにおける調達フレームワークは、低排出暖房資産を優遇するでしょう。ドイツは2025年に支配的な国でした。特筆すべき成長要因は、地域エネルギーシステムにおいて、余剰の風力発電を吸収する柔軟な資産として高容量の電極式ボイラーを使用し、出力抑制を減らしつつ、ガス網の縮小が進む都市部の暖房ネットワークを支援することでしょう。

* **アジア太平洋(Asia Pacific)**:2025年には市場の27%を占め、2026年から2034年の間に9.8%のCAGRで最も急速に成長する地域となるでしょう。先進市場における産業脱炭素化義務、送電網の近代化と再生可能エネルギー発電の増加が拡大を支えるでしょう。新しい商業建設やテクノロジー施設は、コンパクトな電気駆動暖房ソリューションを採用するでしょう。アジア太平洋地域の電気ボイラー市場は、現地生産の増加と競争力のある価格設定からも恩恵を受けるでしょう。中国が地域の需要を支配しました。特筆すべき成長要因は、グリーン電力契約を締結し、小型の石炭または石油ユニットをモジュール式電気蒸気システムに置き換える産業団地であり、製造クラスターにおける大気質改善とコンプライアンス向上に貢献するでしょう。

* **中東・アフリカ(Middle East & Africa)**:2025年には電気ボイラー市場の6%を占め、2026年から2034年の間に8.1%のCAGRで成長するでしょう。大規模太陽光発電の建設と商業不動産におけるエネルギー効率プログラムは、給湯およびプロセス用途での電気ボイラーの使用を促進するでしょう。ホテルや医療施設は、ガスインフラが限られており、再生可能エネルギー源からの電力が利用可能な場所で電気ユニットを採用するでしょう。アラブ首長国連邦が支配的な市場でした。特筆すべき成長要因は、ホスピタリティおよび地域冷房関連アプリケーションでの電気ボイラーの使用であり、日中の太陽光発電を活用して給湯を供給し、建物全体のエネルギーバランスを改善することでしょう。

* **ラテンアメリカ(Latin America)**:2026年には電気ボイラー市場の5%を占め、2026年から2034年の間に8.5%のCAGRを記録するでしょう。この地域では、再生可能エネルギーの利用可能性と排出目標が燃料転換を支持する商業ビルおよび一部の産業セグメントで段階的な採用が見られるでしょう。公共部門の改修と民間部門のESGコミットメントが勢いを強化するでしょう。ブラジルが地域市場をリードしました。特筆すべき成長要因は、豊富な水力発電と風力発電と産業の電化を整合させることであり、食品・飲料加工や予測可能で低排出の熱源を求める公共施設での電気ボイラーの導入を可能にするでしょう。

**主要企業(Key Players)**

電気ボイラー市場は、グローバルなHVAC企業と専門のボイラーメーカーが混在する構成となっています。市場リーダーは**Bosch Thermotechnology**であり、住宅用から産業用までの幅広い電気ボイラーのポートフォリオと、ヨーロッパおよび北米にわたる強力な販売ネットワークを持っています。**Viessmann Climate Solutions**、**Cleaver-Brooks**、**Chromalox**、および**PARAT Halvorsen**は、差別化された産業用および商業用製品を提供し、著名な地位を占めています。Bosch Thermotechnologyの最新の開発には、地域エネルギーおよび産業プロセス蒸気向けの高度な制御を備えた2025年型モジュール式高容量電極式シリーズが含まれます。各企業は、ライフサイクル価値を向上させ、多様な地域の要件に対応するために、デジタル監視、モジュール性、およびサービス契約への投資を継続しています。

Report Coverage & Structure

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限事項と前提条件

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場動向

- 推進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESG動向

- 世界の電気ボイラー市場規模分析

- 世界の電気ボイラー市場概要

- タイプ別

- 概要

- タイプ別金額

- 抵抗/浸漬型

- 金額別

- 電極型

- 金額別

- 誘導型

- 金額別

- 容量別

- 概要

- 容量別金額

- 24 kWまで

- 金額別

- 24~60 kW

- 金額別

- 60 kW超

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 住宅用

- 金額別

- 商業用

- 金額別

- 工業用

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 空間暖房

- 金額別

- 給湯

- 金額別

- プロセス蒸気/プロセス加熱

- 金額別

- タイプ別

- 世界の電気ボイラー市場概要

- 北米市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- 抵抗/浸漬型

- 金額別

- 電極型

- 金額別

- 誘導型

- 金額別

- 容量別

- 概要

- 容量別金額

- 24 kWまで

- 金額別

- 24~60 kW

- 金額別

- 60 kW超

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 住宅用

- 金額別

- 商業用

- 金額別

- 工業用

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 空間暖房

- 金額別

- 給湯

- 金額別

- プロセス蒸気/プロセス加熱

- 金額別

- 米国

- タイプ別

- 概要

- タイプ別金額

- 抵抗/浸漬型

- 金額別

- 電極型

- 金額別

- 誘導型

- 金額別

- 容量別

- 概要

- 容量別金額

- 24 kWまで

- 金額別

- 24~60 kW

- 金額別

- 60 kW超

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 住宅用

- 金額別

- 商業用

- 金額別

- 工業用

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 空間暖房

- 金額別

- 給湯

- 金額別

- プロセス蒸気/プロセス加熱

- 金額別

- タイプ別

- カナダ

- 欧州市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- 抵抗/浸漬型

- 金額別

- 電極型

- 金額別

- 誘導型

- 金額別

- 容量別

- 概要

- 容量別金額

- 24 kWまで

- 金額別

- 24~60 kW

- 金額別

- 60 kW超

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 住宅用

- 金額別

- 商業用

- 金額別

- 工業用

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 空間暖房

- 金額別

- 給湯

- 金額別

- プロセス蒸気/プロセス加熱

- 金額別

- 英国

- タイプ別

- 概要

- タイプ別金額

- 抵抗/浸漬型

- 金額別

- 電極型

- 金額別

- 誘導型

- 金額別

- 容量別

- 概要

- 容量別金額

- 24 kWまで

- 金額別

- 24~60 kW

- 金額別

- 60 kW超

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 住宅用

- 金額別

- 商業用

- 金額別

- 工業用

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 空間暖房

- 金額別

- 給湯

- 金額別

- プロセス蒸気/プロセス加熱

- 金額別

- タイプ別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州

- アジア太平洋市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- 抵抗/浸漬型

- 金額別

- 電極型

- 金額別

- 誘導型

- 金額別

- 容量別

- 概要

- 容量別金額

- 24 kWまで

- 金額別

- 24~60 kW

- 金額別

- 60 kW超

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 住宅用

- 金額別

- 商業用

- 金額別

- 工業用

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 空間暖房

- 金額別

- 給湯

- 金額別

- プロセス蒸気/プロセス加熱

- 金額別

- 中国

- タイプ別

- 概要

- タイプ別金額

- 抵抗/浸漬型

- 金額別

- 電極型

- 金額別

- 誘導型

- 金額別

- 容量別

- 概要

- 容量別金額

- 24 kWまで

- 金額別

- 24~60 kW

- 金額別

- 60 kW超

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 住宅用

- 金額別

- 商業用

- 金額別

- 工業用

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 空間暖房

- 金額別

- 給湯

- 金額別

- プロセス蒸気/プロセス加熱

- 金額別

- タイプ別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- 抵抗/浸漬型

- 金額別

- 電極型

- 金額別

- 誘導型

- 金額別

- 容量別

- 概要

- 容量別金額

- 24 kWまで

- 金額別

- 24~60 kW

- 金額別

- 60 kW超

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 住宅用

- 金額別

- 商業用

- 金額別

- 工業用

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 空間暖房

- 金額別

- 給湯

- 金額別

- プロセス蒸気/プロセス加熱

- 金額別

- アラブ首長国連邦

- タイプ別

- 概要

- タイプ別金額

- 抵抗/浸漬型

- 金額別

- 電極型

- 金額別

- 誘導型

- 金額別

- 容量別

- 概要

- 容量別金額

- 24 kWまで

- 金額別

- 24~60 kW

- 金額別

- 60 kW超

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 住宅用

- 金額別

- 商業用

- 金額別

- 工業用

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 空間暖房

- 金額別

- 給湯

- 金額別

- プロセス蒸気/プロセス加熱

- 金額別

- タイプ別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ

- ラテンアメリカ市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- 抵抗/浸漬型

- 金額別

- 電極型

- 金額別

- 誘導型

- 金額別

- 容量別

- 概要

- 容量別金額

- 24 kWまで

- 金額別

- 24~60 kW

- 金額別

- 60 kW超

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 住宅用

- 金額別

- 商業用

- 金額別

- 工業用

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 空間暖房

- 金額別

- 給湯

- 金額別

- プロセス蒸気/プロセス加熱

- 金額別

- ブラジル

- タイプ別

- 概要

- タイプ別金額

- 抵抗/浸漬型

- 金額別

- 電極型

- 金額別

- 誘導型

- 金額別

- 容量別

- 概要

- 容量別金額

- 24 kWまで

- 金額別

- 24~60 kW

- 金額別

- 60 kW超

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 住宅用

- 金額別

- 商業用

- 金額別

- 工業用

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 空間暖房

- 金額別

- 給湯

- 金額別

- プロセス蒸気/プロセス加熱

- 金額別

- タイプ別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

- 競合状況

- 電気ボイラー市場のプレーヤー別シェア

- M&A契約と提携分析

- 市場プレーヤー評価

- ボッシュサーモテクノロジー

- 概要

- 事業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- フィースマン・クライメートソリューションズ

- クリーバー・ブルックス

- クロマロックス

- PARAT ハルヴォルセン AS

- ACME エンジニアリングプロダクツ

- バブコック・ワンソン

- VAPEC

- アトランティックグループ

- スティーベル・エルトロン

- アリストングループ

- ヴァイラントグループ

- ザ・エレクトリック・ヒーティング・カンパニー (EHC)

- フルトン

- ホヴァル

- ロッキンバー (A. O. スミス)

- ダンストーカー

- ミウラ

- サーモナ

- ボッシュサーモテクノロジー

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 二次データ

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の前提

- 前提

- 制限事項

- リスク評価

- 調査データ

- 付録

- 討議ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

電気ボイラーとは、電気エネルギーを熱エネルギーに変換し、水を加熱して温水や蒸気を生成する装置でございます。燃料を燃焼させることなく、電気の力のみで熱を供給できる点が大きな特徴です。主に、電気ヒーターなどの発熱体を用いて水を直接加熱する仕組みを採用しており、その構造は比較的シンプルで、設置場所の制約が少なく、取り扱いが容易な場合が多いです。排気ガスや燃焼に伴う騒音が発生しないため、クリーンで静かな熱源として様々な分野で利用されています。

電気ボイラーには、主に抵抗加熱式と電極加熱式の二つの主要なタイプがございます。抵抗加熱式は、電熱ヒーターに電流を流すことで発熱させ、その熱を伝導や対流によって水に伝える方式です。このタイプは、一般家庭用の給湯器や小型の温水暖房機などで広く用いられており、構造が単純で導入コストも比較的抑えられます。一方、電極加熱式は、水自体が電気抵抗体であることを利用し、水中に挿入された電極間に電流を直接流すことで、ジュール熱により水を加熱する方式でございます。この方式は、特に大容量の蒸気を必要とする産業用途で採用されることが多く、効率的な加熱が可能ですが、水の電気伝導率を適切に管理する必要がございます。

電気ボイラーの用途は非常に幅広く、多岐にわたります。住宅においては、給湯システム、床暖房、セントラルヒーティングなどに利用され、静かで排気ガスが出ないため、居住空間の快適性向上に貢献いたします。商業施設や産業分野では、食品加工における加熱・殺菌、化学工場でのプロセス加熱、病院での滅菌、加湿器への蒸気供給、あるいは他の熱源のバックアップシステムとして活用されます。燃料の貯蔵スペースが不要で、設置場所の制約が少ない点、また、電力のみで稼働するため、現場でのCO2排出量をゼロにできるクリーンな熱源として注目されています。しかしながら、電気料金が高価な地域や時間帯ではランニングコストが課題となることもございます。

関連技術としては、まず精密な温度・圧力制御システムが挙げられます。PID制御などを導入することで、安定した温水や蒸気の供給が可能となり、省エネルギー運転にも寄与します。また、安全性確保のため、空焚き防止装置、過熱防止装置、圧力逃がし弁、自動給水装置、漏電遮断器など、多様な安全機能が組み込まれております。近年では、再生可能エネルギー由来の電力と組み合わせることで、カーボンニュートラルな熱供給を実現する取り組みも進められており、電力系統の需給バランスに応じて運転を制御するデマンドレスポンスに対応したスマートグリッド連携機能を持つ製品も開発されています。さらに、高効率な断熱材の使用や、蓄熱槽との組み合わせによるピークシフト運転なども、エネルギー効率を高める重要な技術でございます。これらの技術の進化により、電気ボイラーは、持続可能な社会の実現に向けた重要な役割を担う熱供給装置の一つとして、今後もその利用が拡大していくことが期待されます。