世界の電気バス用バッテリーパック市場:BEV、PHEV(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

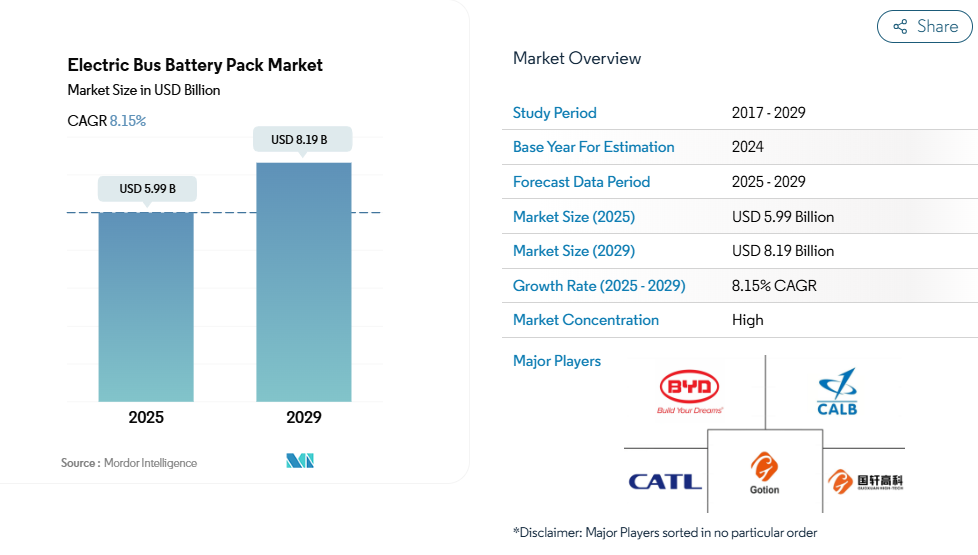

電気バス用バッテリーパック市場規模は、2025年に59億9,000万米ドルと推定され、2029年までに81億9,000万米ドルに達すると予測されています。予測期間(2025年~2029年)における年平均成長率(CAGR)は8.15%と見込まれています。

世界的な環境意識の高まりと厳格な排出規制により、世界の電気バス用バッテリーパック産業は変革的な成長を遂げております。

公共交通ネットワークにおける電気バスの需要急増に対応するため、バッテリーメーカーは生産能力を急速に拡大しております。業界では、バッテリー化学技術とエネルギー密度の向上において著しい技術的進歩が見られ、性能と信頼性の向上が図られております。世界中の交通機関が車両をゼロエミッション車へ移行する動きを加速させる中、堅牢かつ効率的な電気バス部品が求められるため、これらの進展は極めて重要です。

市場環境は、製造インフラおよび研究開発イニシアチブへの戦略的投資によって特徴づけられています。顕著な事例として、ライオン・エレクトリック社が2023年4月に新たな製造施設を開設したことが挙げられます。同施設はバスを含む中型・大型車両向けバッテリーの生産に特化しており、2023年末までに1.7GWhの生産能力達成を目標としています。この生産能力拡大の傾向は世界中の他メーカーにも見られ、持続的な市場成長に対する業界の強い確信を示しています。先進的なバッテリー技術の開発に注力した結果、エネルギー密度の向上、急速充電機能の実現、バッテリー寿命の延長が達成されました。

特に環境規制が最も厳しい先進国市場において、業界は導入率の著しい増加を目の当たりにしております。例えば米国では、2022年の公共交通用電気バス販売台数が前年比66%増と大幅な伸びを記録し、電気公共交通機関への移行が加速していることを浮き彫りにしております。この成長は、各州や自治体が設定した野心的なゼロエミッション目標によって支えられており、都市部における電気バス車両の導入を促進しています。電気バス用バッテリーソリューションの世界的な需要は堅調な伸びを示し、2022年は2021年比15%増加しました。

市場ではバッテリー技術の選好に変化が生じており、メーカーはより効率的で持続可能なバッテリーソリューションの開発に注力しています。OEMメーカーは、優れた性能と効率性を提供する新技術・先進技術の開発に向け、研究開発に多額の投資を行っております。これには、電池化学、熱管理システム、バッテリー管理システムにおける革新が含まれます。また、電池メーカー、バスメーカー、技術プロバイダー間の連携が強化され、電池性能と寿命を最適化しつつ総所有コストを削減する統合ソリューションの開発が進んでおります。こうした協業の取り組みが、バスの電動化トレンドをさらに加速させております。

電気バス用バッテリーパック市場の動向

BYDとテスラがEV市場を牽引し、未来を形作る

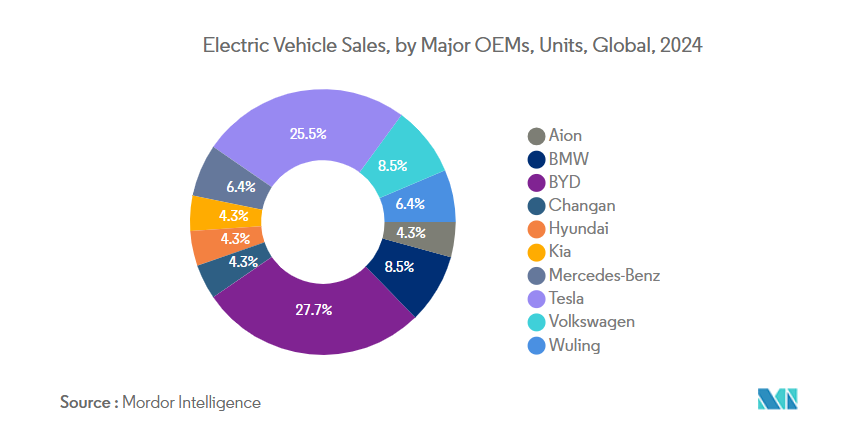

- 2022年、BYDは電気自動車販売台数で市場をリードし、13.3%のシェアを獲得しました。BYDの主導的地位は複数の要因に起因します。同社はEV業界において早期から主要なプレイヤーとして活動し、電気自動車および関連技術の開発に注力してきました。市場への早期参入により確固たる基盤を築き、消費者からの認知を獲得しました。さらにBYDはグローバル展開を積極的に推進し、パートナーシップを構築するとともに研究開発への投資を継続しており、これら全てが主導的地位の確立に寄与しています。

- テスラは電気自動車の革新の最前線に立ち、世界的な普及に重要な役割を果たしてきました。2022年においてもテスラは市場シェア12.2%を獲得する主要プレイヤーであり、強力なブランドイメージ、最先端技術、広範なスーパーチャージャーネットワークが成功の要因となっています。

- その他のEV市場プレイヤーの中でも、顕著な市場シェアを占める注目企業が複数存在します。BMWは自動車業界における確固たる評価に加え、「BMW i」サブブランドを通じた電動モビリティへの取り組みが市場での存在感に寄与しています。同様に、2022年に3.9%の市場シェアを獲得したフォルクスワーゲンは、「フォルクスワーゲングループ」の傘下で電動モビリティへの積極的な投資を続けています。メルセデス・ベンツ、キア、ヒュンダイなどの企業も、既存のブランド認知度を活用し、魅力的な電気自動車モデルを導入し、航続距離と性能を向上させる技術に投資することで、EV業界を再構築しています。

2022年ベストセラーEVモデルはテスラとBYDが独占

- 2022年に最も売れたEVモデルは、テスラとBYDという二大メーカーが主導しました。テスラは「モデルY」と「モデル3」の2モデルで市場を牽引し、それぞれ1位と3位を獲得。テスラ「モデルY」は世界で約77万1300台を販売し、最も人気の高いプラグイン電気自動車となりました。同年、テスラ社のモデル3とモデルYの納車台数は合計120万台を超え、同社のベストセラーモデルは前年比36.77%の増加となりました。プラグイン電気自動車(PEV)のベストセラー5モデルのうち2モデルがテスラブランドであった一方、バッテリー電気自動車メーカーである同社は2022年、アジアブランドとの競争に直面しました。中国拠点のBYDは、豊富なプラグインハイブリッド車ラインナップを武器に、2022年にテスラを抜きPEVブランド販売台数首位に躍り出ました。テスラ・モデルYに次ぐ2位にはBYDソングプラス(BEV+PHEV)が477,090台の販売台数を記録し、僅差で続きました。BYDの中国市場における確固たる地位と、信頼性が高く技術的に先進的な電気自動車を生産する評判が、Song Plusモデルの販売好調に寄与したと考えられます。

- ベストセラーEVモデルの中で、フォルクスワーゲンID.4はトップ10入りした唯一の欧州製PEV(プラグイン電気自動車)として際立っていました。2022年に174,090台の販売台数を記録したID.4は、フォルクスワーゲンの電動モビリティへの取り組みとEV市場における存在感の高まりを示しています。

- 全体として、テスラやBYDのトップパフォーマンスEVモデルに加え、五菱宏光MINI EVやフォルクスワーゲンID.4といった注目すべき競合車種が、電気自動車に対する消費者需要の高まりを如実に物語っています。

セグメント分析:推進方式別

電気バス用バッテリーパック市場におけるBEVセグメント

バッテリー電気自動車(BEV)は電気バス用バッテリーパック市場を支配しており、2024年には約99%の市場シェアを占めています。この圧倒的な優位性は、ゼロエミッション性能、低い運用コスト、他の推進方式と比較した優れた環境性能など、複数の要因に起因しています。このセグメントの成長は、特に中国、欧州、北米などの地域において、ゼロエミッション車両を促進する厳格な政府規制によってさらに後押しされています。世界中の主要都市では、公共交通機関の車両を純電気バスへ移行する動きが加速しており、BEV用バッテリーパックに対する需要を大幅に牽引しています。また、バッテリー技術の継続的な改善により航続距離が向上し、充電時間が短縮されたことも、公共交通事業者にとってBEVの魅力を高める要因となり、セグメントの成長を支えています。

電気バス用バッテリーパック市場におけるPHEVセグメント

プラグインハイブリッド電気自動車(PHEV)セグメントは、電気バス用バッテリーパック市場において規模は小さいものの戦略的な部分を占めています。PHEVは、従来のバスから完全電気自動車への段階的な移行を目指す事業者にとって、電気推進システムと従来型推進システムの両方の柔軟性を提供する過渡的な解決策となります。充電インフラがまだ発展途上である地域や、路線特性上長距離走行能力が求められる地域において、このセグメントの採用が増加しています。デュアルパワートレインの利点があるにもかかわらず、バッテリー技術の進歩と充電インフラの拡大に伴い、PHEVは純電気バスとの競争が激化しています。このセグメントは、特に地形や気候条件が厳しい地域において、バックアップとなる従来型パワートレインが追加の運用上の安全性を提供する特定の市場ニッチを継続的に担っています。

セグメント分析:電池化学

電気バス用バッテリーパック市場におけるLFPセグメント

リン酸鉄リチウム(LFP)電池は、電気バス用バッテリーパック市場において支配的な化学組成として台頭し、2024年には約79%の市場シェアを占めています。LFP電池へのこの圧倒的な選好は、他の化学組成と比較して、製造コストの低さ、強化された安全機能、優れた熱安定性など、いくつかの主要な利点に起因しています。このセグメントの優位性は特にアジア太平洋地域で顕著であり、主要メーカーがLFP電池の生産能力に多大な投資を行っております。サイクル寿命と信頼性において実績が証明されている本技術は、頻繁な充電サイクルと長時間の稼働を必要とする用途において、世界中の電気バスメーカーやオペレーターにとって最適な選択肢となっております。

電気バス用バッテリーパック市場におけるNMCセグメント

ニッケル・マンガン・コバルト(NMC)電池セグメントは、電気バス用バッテリーパック市場において著しい成長を遂げており、2024年から2029年にかけて約50%の堅調な拡大が見込まれています。この加速的な成長は、本化学組成の優れたエネルギー密度特性とコスト効率の改善によって推進されています。メーカー各社は、特に急速充電能力や熱管理の分野において、NMC電池の性能向上に向けた研究開発への投資を強化しています。また、この化学組成の性能上の優位性がより顕著となる過酷な気象条件の地域での採用拡大も、セグメントの成長をさらに後押ししています。

その他の電池化学セグメント

市場におけるその他の電池化学(NCA(ニッケルコバルトアルミニウム)やその他の新興技術を含む)は、特定の用途や市場において引き続き重要な役割を果たしています。NCA電池は特に、高いエネルギー密度と長距離走行能力を必要とする用途で高く評価されています。一方、新たな化学組成は特定の性能要件やコスト面への配慮に対応するために開発が進められています。これらのセグメントでは、特に安全性向上と性能最適化の分野において、継続的な革新と開発が進んでいます。利用可能な電池化学の多様性により、メーカーは特定の運用要件、気候条件、コスト面での考慮事項に基づいて最適な技術を選択することが可能となります。

セグメント分析:容量

電気バス用バッテリーパック市場における15kWh未満セグメント

15kWh未満セグメントは、2024年に約32%の市場シェアを占め、世界の電気バス用バッテリーパック市場において主導的な存在として台頭しています。このセグメントの主導的地位は、コスト効率の良さ、短距離都市交通運用への適応性、発展途上市場での採用拡大など、複数の要因によって支えられています。また、短距離路線バス車両の電動化を目指す自治体や交通事業者からの需要増加に後押しされ、最も急速な成長軌道をたどっています。都市モビリティソリューションへの注目度の高まりと、ゼロエミッション公共交通を推進する政府施策が相まって、このセグメントの成長基盤を強固なものとしています。さらに、バッテリー技術の進歩により、これらの低容量バッテリーパックの効率性と性能が向上し、運用効率を維持しつつコスト最適化を図る事業者にとって魅力的な選択肢となっています。都市部における頻繁な充電ポイントのインフラ拡充も、低容量バッテリーを都市運行に実用的な選択肢とする要因となり、本セグメントの成功をさらに後押ししています。

その他の容量セグメント

その他の容量セグメント(15-40kWh、40-80kWh、80kWh超)は、それぞれ電気バス市場における異なる運用要件に対応しています。15-40kWhセグメントは中距離都市交通向けに設計され、航続距離とコストのバランスを提供します。40-80kWhセグメントは通常、長距離運行が必要な都市間路線や高頻度都市回廊をカバーします。80kWh超セグメントは、長距離路線や重負荷用途のニーズに対応し、州間移動や観光事業向けに航続距離を延長する能力を提供します。これらのセグメントは、都市交通から長距離移動まで、異なるタイプのバスサービスにおける多様な運用要件に対応することで相互に補完し合っています。バッテリー容量の選択は、路線距離、運用条件、充電インフラの整備状況、地域固有の要件などの要因に影響され、各セグメントが電気バスエコシステム内の異なるユースケースにとって不可欠な存在となっています。

セグメント分析:方法

電気バス用バッテリーパック市場におけるレーザー切断セグメント

レーザー切断技術は電気バス用バッテリーパック市場において主流技術として台頭し、2024年には市場シェアの約78%を占めています。この技術は、高品質な接合、接合強度の向上、抵抗低減、熱管理能力の強化といった優れた利点により、大きな注目を集めています。また、溶接パラメータの精密な制御と安定した接続が不可欠な高出力バッテリーパック用途におけるレーザー溶接の採用拡大により、このセグメントは最も急速な成長軌道をたどっています。この技術は電池セル間の堅牢かつ信頼性の高い接続を実現し、電気バス運用における最適な性能と安全性を確保します。メーカー各社は、大量生産環境において一貫した品質を提供できる点から、レーザー溶接をますます優先的に選択しています。電気バスにおける電池の安全性と性能信頼性への重視が高まる中、レーザー溶接技術の採用はさらに加速し、電池パック製造における最適な選択肢となっています。

電気バス用バッテリーパック市場におけるワイヤボンディング方式

ワイヤボンディング方式は、電気バス用バッテリーパック市場において伝統的でありながら信頼性の高い手法であり、製造コストの低さ、信頼性の高い接続、様々なワイヤタイプへの適応性といった明確な利点を提供します。この手法は、実績のある製造プロセスと確立された製造プロセスにより、業界においてその重要性を維持し続けています。ワイヤボンディング技術は、特に低~中電力用途においてその強みを発揮し、その費用対効果と簡便性からメーカーにとって魅力的な選択肢となっています。本手法は、不完全な表面にも対応可能な点や、電気バスなどの大型車両向け高電流バッテリーにおける長寿命性能が評価され、継続的に採用されています。メーカーは、多様な接続要件への柔軟な対応力と確立された品質管理手順を高く評価しています。業界における技術の成熟度、明確なメンテナンス要件、およびオペレーターの習熟度が相まって、電気バス用バッテリーパック製造における本手法の継続的な役割が保証されています。

セグメント分析:構成部品

電気バス用バッテリーパック市場におけるカソードセグメント

カソードセグメントは電気バス用バッテリーパック市場において主要な構成部品として台頭し、2024年には約57%の市場シェアを占めています。この圧倒的な市場地位は、カソードがバッテリーの性能、航続距離、熱安全性を制御する主要構成部品の一つであることに起因します。このセグメントの成長は、世界的なカソード材料生産施設への投資増加によって牽引されており、複数のメーカーが電気バス用バッテリーの需要増に対応するため、カソードの使用量を増やしています。カソードはバッテリー総コストの約52%を占め、材料コスト面で最も価値の高い部品です。主要バッテリーメーカーは、エネルギー密度とバッテリー全体の性能向上を図る先進的なカソード材料の開発に注力すると同時に、電気バス用バッテリーをより商業的に実現可能なものとするためのコスト最適化戦略にも取り組んでいます。

電気バス用バッテリーパック市場における負極セグメント

電気バス用バッテリーパック市場において、負極セグメントは顕著な成長可能性を示しており、2024年から2029年にかけて力強い成長軌道を示すと予測されています。この成長は、負極材料の技術的進歩、特にエネルギー密度と充電能力の向上をもたらすシリコンおよびグラファイトベースのソリューション開発によって促進されています。このセグメントは、急速充電時間の短縮、エネルギー貯蔵容量の増加、サイクル寿命の向上といった負極性能特性の強化に焦点を当てた広範な研究開発活動の恩恵を受けています。メーカー各社は、高性能負極材料に対する需要の高まりに対応するため、新たな生産設備への投資や既存能力の拡大を進めています。持続可能かつコスト効率の高い負極材料の開発への注力がさらに高まることで、このセグメントにおけるイノベーションがさらに促進されると予想されます。

コンポーネントのその他のセグメント

電解質およびセパレータのセグメントは、電気バス用バッテリーパック市場において重要な補助的役割を担っています。電解質セグメントは電極間のイオン輸送に不可欠であり、バッテリーの性能と安全特性に大きく影響します。メーカー各社は、バッテリー寿命と安全性を向上させつつ総合性能を高める先進的な電解質組成の開発に注力しています。セパレーターセグメントは市場規模こそ小さいものの、正極と負極の間の絶縁体として機能しながらイオン輸送を可能にするため、バッテリーの安全性と性能にとって極めて重要です。両セグメントとも、特に材料開発と製造プロセスにおいて継続的な技術的改善と革新が進んでおり、電気バス用バッテリー技術全体の発展に貢献しています。

セグメント分析:材料タイプ

電気バス用バッテリーパック市場における天然黒鉛セグメント

天然黒鉛は、その優れた特性と負極材料としてのコスト効率の高さから、電気バス用バッテリーパック市場において主要な材料セグメントとして台頭しています。この材料の高いエネルギー密度、優れた導電性、構造的安定性は、バッテリーメーカーにとって理想的な選択肢となっています。2024年には、天然黒鉛が電気バス用バッテリーパックの総材料消費量の約30%を占めると予想されており、業界におけるその重要な役割が浮き彫りとなっています。持続可能かつ効率的なバッテリー生産への関心の高まりが、天然黒鉛の主要素材としての地位をさらに確固たるものにしております。主要バッテリーメーカーは、電気バス分野からの需要増加に対応するため、高品質な天然黒鉛の安定供給確保に注力しております。この素材は豊富な埋蔵量と、合成代替品と比較して比較的低い加工コストを有しており、大規模なバッテリー生産において特に魅力的な選択肢となっております。

電気バス用バッテリーパック市場におけるマンガンセグメント

マンガンセグメントは、2024年から2029年にかけて電気バス用バッテリーパック市場において最も強い成長軌道を示すと予測されています。この顕著な成長は主に、特にNMC(ニッケル・マンガン・コバルト)電池において、バッテリーの性能と安定性を向上させるマンガンが果たす重要な役割に起因しています。熱安定性を維持しながらエネルギー密度を高めるこの材料の特性は、次世代バッテリー技術においてますます価値を高めています。電池メーカー各社は、コストパフォーマンスの最適化を図るため、正極材料へのマンガン含有率の積極的な増加を進めております。高度な高マンガン正極材料の開発が、本セグメントのさらなる成長を牽引すると予想されます。加えて、マンガン系電池化学に焦点を当てた継続的な研究開発は、新たな応用分野の開拓や電池性能の向上をもたらし、セグメント拡大に寄与する可能性が高いです。

材料タイプ別その他のセグメント

コバルト、リチウム、ニッケル、その他の材料を含むその他の材料セグメントは、それぞれ電気バス用バッテリーパック市場において重要な役割を果たしています。コバルトは、コストやサプライチェーンの観点から含有量の削減が図られているものの、電池カソードの安定性と高エネルギー密度を提供する上で依然として不可欠です。リチウムは、すべてのリチウムイオン電池における主要な電荷キャリアとして基礎的な役割を担い続けており、持続可能な供給源の確保に向けた取り組みが継続されています。ニッケルは高エネルギー密度用途、特に航続距離延長を目的とした新電池化学において重要性を増しています。各種添加剤、バインダー、加工材料を含むその他の材料カテゴリーは、電池全体の性能と製造効率に貢献しています。これらの材料はそれぞれ独自の特性と利点を電池生産にもたらし、電気バス用電池技術の進歩を総合的に支えています。

電気バス用バッテリーパック市場の地域別セグメント分析

アジア太平洋地域の電気バス用バッテリーパック市場

アジア太平洋地域は、強力な政府施策と高まる環境意識に後押しされ、世界の電気バス用バッテリーパック市場において主導的な地位を維持しております。中国、インド、日本、韓国、タイなどの国々は、有利な政策と充電インフラへの投資に支えられ、電気バスの導入において著しい進展を見せています。この地域は、主要な電池メーカーの存在と確立されたサプライチェーンネットワークの恩恵を受けており、電気バス用電池パックの効率的な生産と流通を可能にしています。これらの国々の地方政府は、電気公共交通機関への移行を促進するための様々な優遇措置や補助金を実施するとともに、電池技術と性能の向上に向けた研究開発にも投資しています。

中国における電気バス用バッテリーパック市場

中国は、先進的な製造能力と強力な政府支援を背景に、アジア太平洋地域の電気バス用バッテリーパック市場における中心的存在です。2024年には約70%の市場シェアを占め、バッテリーメーカー、電気バスメーカー、そして広範な充電インフラからなる包括的なエコシステムを通じて、地域市場を主導しています。同国の成功は、電気自動車導入を促進する戦略的政策、研究開発への多額の投資、そして主要バッテリーメーカーの存在を基盤としています。中国の都市では、政府補助金と環境規制に支えられ、公共交通車両の電気バスへの移行が加速しています。都市部の大気汚染削減とカーボンニュートラル目標達成への取り組みが、主要都市圏における電気バス導入の拡大を継続的に推進しています。

韓国の電気バス用バッテリーパック市場

韓国はアジア太平洋地域で最も成長が著しい市場として浮上しており、2024年から2029年にかけて約53%の成長率が予測されています。同国が電気バス用バッテリーパック分野で急速な進展を遂げている背景には、強固な技術的専門性とバッテリー開発への革新的なアプローチがあります。韓国メーカーは、バッテリー性能と効率の向上、ならびに生産コスト削減に重点を置き、研究開発に多額の投資を行っております。政府の持続可能な交通への取り組みは、財政的インセンティブやインフラ整備を含む電気バス導入への包括的な支援を通じて明らかです。地方自治体は公共交通車両の電動化を積極的に推進しており、国内バッテリーメーカーは増加する需要に対応するため生産能力を拡大しております。

欧州における電気バス用バッテリーパック市場

欧州は電気バス技術の積極的な導入を通じて、持続可能な交通手段への強い取り組みを示しています。この地域の市場は、ドイツ、フランス、英国、イタリア、ポーランド、ハンガリー、スウェーデンなど多様な国々で構成されており、各国が電気バス用バッテリーパック分野の成長に貢献しています。欧州各国は厳しい排出規制を実施し、電気公共交通への移行を加速させるため、多額のインセンティブを提供しています。同地域は、堅牢な充電インフラネットワークと、バッテリー技術の研究開発への多大な投資の恩恵を受けています。自動車メーカー、バッテリーメーカー、公共交通機関当局間の連携が、イノベーションを促進し、大陸全体での市場拡大を牽引しています。

ドイツの電気バス用バッテリーパック市場

ドイツは欧州の電気バス用バッテリーパック市場をリードしており、2024年には地域市場シェアの約25%を占めています。同国の主導的立場は、強力な自動車製造の伝統と持続可能な交通ソリューションへの取り組みによって支えられています。ドイツの都市は電気バスの導入の最前線にあり、公共交通ネットワーク向けの包括的な電動化戦略を実施しています。同国の堅牢な充電インフラと、補助金や優遇措置を通じた政府の強力な支援が相まって、市場成長に有利な環境を形成しています。現地メーカーや研究機関は、エネルギー密度、充電速度、総合性能の向上に焦点を当て、バッテリー技術の革新を推進し続けています。

英国における電気バス用バッテリーパック市場

英国は電気バス用バッテリーパック市場において顕著な成長可能性を示しており、2024年から2029年にかけて約30%の成長率が予測されています。同国の野心的な気候目標とゼロエミッション公共交通への取り組みが市場の急速な拡大を牽引しています。政府資金と地域イニシアチブに支えられ、英国の都市ではバス車両の電気化が加速しています。英国は先進的なバッテリー技術と製造能力の開発に注力しており、市場における地位を強化しています。公共交通機関、メーカー、研究機関間の連携がイノベーションを促進し、全国的な電気バスの導入を加速させています。

中東・アフリカ地域の電気バス用バッテリーパック市場

中東・アフリカ地域では、持続可能な交通ソリューションへの関心の高まりと、炭素排出量削減に向けた政府の取り組みを背景に、電気バス用バッテリーパックの導入が新たな潮流として広がりつつあります。市場はまだ初期段階ではありますが、複数の国々が公共交通システムの電動化に関心を示しています。同地域におけるスマートシティと持続可能なインフラ整備への注力が、電気バス導入の機会を創出しています。都市化の進展と効率的な公共交通システムの必要性、特に大都市圏において電気バスの導入を推進しています。各国が充電インフラへの投資や電気自動車導入支援政策を実施するにつれ、市場は大幅な成長が見込まれます。

北米における電気バス用バッテリーパック市場

北米では、環境規制と持続可能な交通イニシアチブを背景に、電気バス導入への強い意欲が示されています。米国とカナダは、連邦および州レベルのインセンティブに支えられ、公共交通システムの電動化に多額の投資を行っています。同地域は先進的な充電インフラと拡大する国内バッテリー製造能力の恩恵を受けています。交通機関、メーカー、技術プロバイダー間の連携が、EVバス用バッテリー技術の市場開発と革新を加速させています。

米国における電気バス用バッテリーパック市場

米国は北米市場を支配しており、2024年には約65%の市場シェアを占めています。同国の主導的立場は、大規模な資金プログラムやインセンティブを含む、電気バス導入に対する包括的な連邦および州レベルの支援によって支えられています。米国の都市では、堅調な充電インフラ整備を背景に、公共交通車両の電気化が急速に進んでいます。国内電池製造と技術開発への注力が市場優位性を強化しており、全国の交通機関が野心的なバス電動化計画を実施する一方、メーカーは需要拡大に対応すべく生産能力を拡大中です。

米国における電気バス用バッテリーパック市場 – 成長分析

米国は北米地域で最も成長が著しい市場としても浮上しており、2024年から2029年にかけて約56%の成長率が予測されています。この驚異的な成長は、環境意識の高まりとクリーン交通イニシアチブに対する政府の大幅な支援によって推進されています。同国の強固な研究開発エコシステムは、EVバス用バッテリー技術と製造プロセスにおけるイノベーションを促進しています。州政府および地方政府は電気バスの導入促進に向けた先進的な政策を実施しており、交通機関は車両の電動化に向けた野心的な目標を設定しています。充電インフラの拡充とバッテリー技術の向上も市場成長をさらに後押ししています。

南米における電気バス用バッテリーパック市場

南米では、都市化の進展と持続可能な公共交通ソリューションへの需要を背景に、電気バス用バッテリーパック市場が成長の勢いを増しています。特に主要都市圏において、電気バスへの移行が徐々に進んでいます。都市部の汚染削減と公共交通効率の向上を目指す政府の取り組みが市場成長を支えており、充電インフラの整備と支援政策の実施が市場拡大の機会を創出しています。市場は発展途上ではありますが、環境メリットへの認識の高まりと長期的なコスト削減の可能性が、地域全体での電気バス導入への関心を喚起しています。加えて、電気バス用バッテリーの価格競争力が増していることも、導入をさらに促進する要因となっています。

電気バス用バッテリーパック業界の概要

電気バス用バッテリーパック市場の主要企業

電気バス用バッテリーパック市場は、既存プレイヤー間の激しい競争が特徴であり、各社は積極的にイノベーションと拡大戦略を追求しています。企業はバッテリー性能向上のために研究開発に多額の投資を行っており、エネルギー密度の向上、充電速度の向上、全体的な効率の向上に焦点を当てつつ、コスト削減を図っています。自動車メーカーや公共交通機関との戦略的提携がますます一般的になり、企業は長期供給契約を確保し、市場での存在感を拡大することが可能となっています。メーカー各社は、高度なリサイクルプログラムや再生可能素材の活用を含む、持続可能で環境に優しいバッテリーソリューションの開発にも力を入れています。柔軟な製造能力と地域に根差した生産施設による迅速な対応により、地域ごとの需要変動や顧客の特定要件に即応する運用上の機敏性を発揮しています。特に新興市場への地理的拡大は重要な焦点領域であり、複数地域に新たな生産施設や技術センターを設立する動きが続いています。

アジアの製造大手が市場を支配

電気バス用バッテリーパック市場は、中国、日本、韓国を中心としたアジアの大手メーカーが支配する比較的集中した構造を示しています。これらの確立されたプレイヤーは、広範な製造能力、技術的専門知識、強力なサプライチェーンネットワークを活用し、市場での地位を維持しています。市場には、専門のバッテリーメーカーと、自動車・エネルギー貯蔵分野の幅広いポートフォリオにバッテリー生産を統合した多角化企業グループが共存しています。地域市場では現地企業が強固な地位を維持する一方、グローバルリーダー企業は主要成長地域における戦略的提携や製造拠点の拡大を通じて、存在感を増しています。

技術力の強化と地理的展開の拡大を図る企業が増える中、戦略的な合併・買収による業界再編が顕著に進んでいます。垂直統合がますます一般的となり、メーカーは重要部品の確保とサプライチェーンの脆弱性低減のため、原材料サプライヤーの買収や提携を進めています。既存の電池メーカーと自動車メーカー間の合弁事業が顕著なトレンドとして台頭し、技術共有の促進と電池製品への安定需要確保を実現しています。この統合傾向は、企業が規模の経済を追求し、急速に進化する市場における競争力強化を図る中で、今後も継続すると予想されます。

イノベーションと持続可能性が将来の成功を牽引

電気バス用バッテリーパック市場における成功は、厳格な安全基準と環境基準を満たしつつ、技術革新とコスト競争力のバランスを取る企業の能力にますます依存しています。既存メーカーは、自動化と規模の経済による生産コスト削減を図りながら、バッテリー性能指標の継続的改善に注力する必要があります。公共交通機関や車両運営会社との強固な関係構築が極めて重要となっており、これらのエンドユーザーは大規模かつ長期的な調達決定を行うことが多いからです。企業はまた、製品ライフサイクル全体を通じた包括的なサポートを提供するため、堅牢なアフターサービスネットワークとバッテリー管理システムへの投資が不可欠です。

新規参入企業や挑戦者企業にとって、専門技術や独自のサービス提供による差別化は、市場シェア拡大への有効な道筋となります。これには、先進的な電池化学の開発、革新的な熱管理システム、優れたバッテリー管理ソフトウェアなどが含まれます。地域の交通機関当局との戦略的パートナーシップ構築や政府支援プログラムの活用は、初期の市場確立に寄与するでしょう。企業はまた、特にバッテリー安全基準や使用済みバッテリーのリサイクル義務に関する規制要件の進化に備える必要があります。変化する環境規制への適応能力と、強力な持続可能性の実績を示すことが、市場における長期的な成功にとってますます重要になってまいります。

電気バス用バッテリーパック市場ニュース

- 2023年2月:サムスンSDIは、中~大型バッテリーの急増する需要に対応するため、最大生産能力を有するハンガリー工場への投資を拡大しております。

- 2023年1月:韓国電池メーカーのサムスンSDIは、電気自動車用電池およびエネルギー貯蔵システムへの堅調な需要に支えられ、2022年に過去最高の利益を記録しました。

- 2022年11月:サムスンSDIは、電池技術の専門家を育成するための課程を設立するため、成均館大学校と協定を締結しました。

本レポートで無料提供

当社の包括的なデータセットでは、EVバッテリーパック業界に関する詳細な地域別・国別インサイトを提供する120以上の無料チャートをご用意しております。これには、流通・生産拠点の分析、地域別の平均販売価格(ASP)の差異、需要変動や技術革新といった業界動向の深い考察が含まれます。さらに、市場を徹底的にセグメント化し、異なる電池化学組成、容量、形状を検証するとともに、先進技術の採用や環境規制の影響といった市場動向についても深く理解しています。加えて、主要業界プレイヤーの概要、規制環境の分析、収益と数量に基づく市場規模分析を提供し、これらを総合して、新たなトレンドや潜在的な業界変化を考慮した予測と見通しを提示します。

電気バス用バッテリーパック市場レポート – 目次

1. エグゼクティブサマリーと主要調査結果

2. レポートの提供内容

3. はじめに

3.1 調査の前提条件と市場定義

3.2 調査範囲

3.3 調査方法論

4. 主要な業界動向

4.1 電気バス販売台数

4.2 OEM別電気バス販売台数

4.3 ベストセラーEVモデル

4.4 推奨される電池化学組成を採用するOEM

4.5 バッテリーパック価格

4.6 電池材料コスト

4.7 異なる電池化学組成の価格比較表

4.8 供給関係

4.9 EV電池容量と効率

4.10 発売済みEVモデル数

4.11 規制枠組み

4.11.1 ベルギー

4.11.2 ブラジル

4.11.3 カナダ

4.11.4 中国

4.11.5 コロンビア

4.11.6 フランス

4.11.7 ドイツ

4.11.8 ハンガリー

4.11.9 インド

4.11.10 インドネシア

4.11.11 日本

4.11.12 メキシコ

4.11.13 ポーランド

4.11.14 タイ

4.11.15 英国

4.11.16 米国

4.12 バリューチェーン及び流通チャネル分析

5. 市場セグメンテーション(市場規模(米ドル換算)、数量、2029年までの予測及び成長見通し分析を含む)

5.1 推進方式

5.1.1 BEV(バッテリー電気自動車)

5.1.2 PHEV(プラグインハイブリッド電気自動車)

5.2 電池化学組成

5.2.1 LFP(リン酸鉄リチウム)

5.2.2 NCA(ニッケルコバルトリチウム)

5.2.3 NCM(ニッケルコバルトリチウム)

5.2.4 NMC(ニッケルコバルトリチウム)

5.2.5 その他

5.3 容量

5.3.1 15 kWh~40 kWh

5.3.2 40 kWh~80 kWh

5.3.3 80 kWh超

5.3.4 15 kWh未満

5.4 電池形状

5.4.1 円筒形

5.4.2 ポーチ形

5.4.3 角形

5.5 製造方法

5.5.1 レーザー

5.5.2 ワイヤ

5.6 構成部品

5.6.1 負極

5.6.2 正極

5.6.3 電解質

5.6.4 セパレーター

5.7 材料タイプ

5.7.1 コバルト

5.7.2 リチウム

5.7.3 マンガン

5.7.4 天然黒鉛

5.7.5 ニッケル

5.7.6 その他の材料

5.8 地域

5.8.1 アジア太平洋地域

5.8.1.1 国別

5.8.1.1.1 中国

5.8.1.1.2 インド

5.8.1.1.3 日本

5.8.1.1.4 韓国

5.8.1.1.5 タイ

5.8.1.1.6 アジア太平洋地域その他

5.8.2 ヨーロッパ

5.8.2.1 国別

5.8.2.1.1 フランス

5.8.2.1.2 ドイツ

5.8.2.1.3 ハンガリー

5.8.2.1.4 イタリア

5.8.2.1.5 ポーランド

5.8.2.1.6 スウェーデン

5.8.2.1.7 イギリス

5.8.2.1.8 その他の欧州諸国

5.8.3 中東・アフリカ

5.8.4 北米

5.8.4.1 国別

5.8.4.1.1 カナダ

5.8.4.1.2 米国

5.8.5 南米

6. 競争環境

6.1 主要戦略的動向

6.2 市場シェア分析

6.3 企業動向

6.4 企業プロファイル

6.4.1 BMZ Batterien-Montage-Zentrum GmbH

6.4.2 BYD Company Ltd.

6.4.3 China Aviation Battery Co. Ltd. (CALB)

6.4.4 Contemporary Amperex Technology Co. Ltd. (CATL)

6.4.5 Farasis Energy (Ganzhou) Co. Ltd.

6.4.6 Gotion High-Tech Co. Ltd.

6.4.7 Guoxuan High-tech Co. Ltd.

6.4.8 Leclanché SA

6.4.9 LG Energy Solution Ltd.

6.4.10 NFI Group Inc.

6.4.11 Panasonic Holdings Corporation

6.4.12 Proterra Operating Company Inc.

6.4.13 Samsung SDI Co. Ltd.

6.4.14 Sunwoda Electric Vehicle Battery Co. Ltd. (Sunwoda)

6.4.15 Tata Autocomp Systems Ltd.

6.4.16 TOSHIBA Corp.

*リストは網羅的なものではありません

7. EVバッテリーパックCEO向けの主要戦略的課題

8. 付録

8.1 グローバル概要

8.1.1 概要

8.1.2 ポーターの5つの力分析

8.1.3 グローバルバリューチェーン分析

8.1.4 市場ダイナミクス(DROs)

8.2 出典・参考文献

8.3 図表一覧

8.4 主要な知見

8.5 データパック

8.6 用語集

*** 本調査レポートに関するお問い合わせ ***