電動商用車バッテリーパック市場 規模・シェア分析:成長トレンドと予測(2025年~2030年)

電動商用車バッテリーパック市場レポートは、車両タイプ (LCV、M&HDTなど)、駆動方式 (BEV、PHEV)、電池化学 (LFP、LMFPなど)、容量 (15 KWh未満、15~40 KWhなど)、電池形状 (円筒形、パウチ型など)、電圧クラス、モジュールアーキテクチャ、コンポーネント、および地域別に分類されます。市場予測は、金額 (米ドル) および数量 (単位) で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

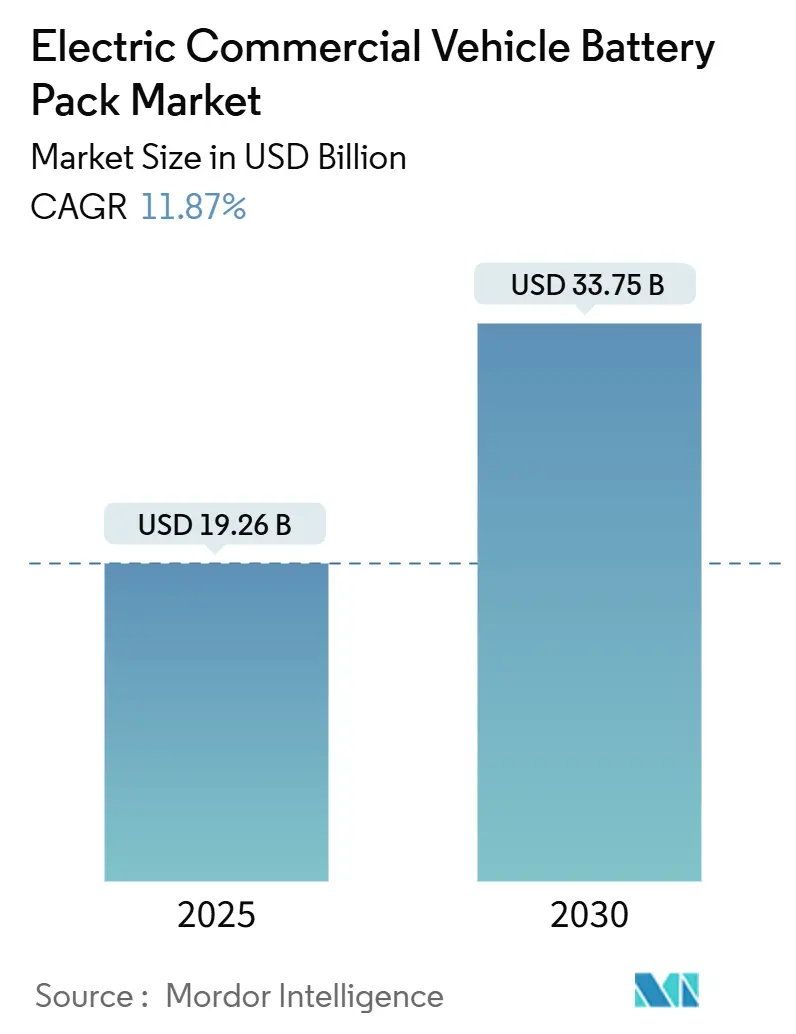

電動商用車バッテリーパック市場は、2025年には192.6億米ドル、2030年には337.5億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は11.87%が見込まれています。この成長は、バッテリーパック価格が2025年に重要な節目となる90米ドル/kWhを下回ると予想されること、これによりディーゼル駆動車とのコスト競争力が向上することに起因しています。また、急速なEコマースの拡大、ゼロエミッション義務化、高エネルギー密度のセル・ツー・パック(CTP)設計の採用、メガワット充電規格による長距離フリートの充電時間短縮なども、市場の成長を後押ししています。製造面ではアジア太平洋地域が優位に立っていますが、政策主導の需要加速においては欧州が先行しています。競争環境は中程度の集中度を示しており、垂直統合を進める大手企業がリチウム、ニッケル、セパレーターなどの上流サプライチェーンを確保しています。

主要なレポートのポイント

車両タイプ別では、ライト商用車(LCV)が2024年に電動商用車バッテリーパック市場シェアの61.30%を占め、ミディアムおよびヘビーデューティトラック(M&HDT)は2030年までに15.18%のCAGRで成長すると予測されています。推進タイプ別では、バッテリー電気自動車(BEV)が2024年に97.84%のシェアを獲得し、2030年までに12.28%のCAGRで成長すると見込まれています。バッテリー化学物質別では、リン酸鉄リチウム(LFP)が2024年に42.36%のシェアでリードし、リン酸マンガン鉄リチウム(LMFP)は2030年までに33.14%のCAGRで成長する見込みです。容量別では、40-60 kWhの範囲が2024年に29.14%の市場規模を占め、100-150 kWhの帯域は2030年までに17.24%のCAGRで拡大すると予測されています。バッテリー形状別では、角形セルが2024年に46.65%のシェアを占めましたが、パウチセルは2030年までに18.33%のCAGRで成長する態勢にあります。電圧クラス別では、400-600 Vシステムが2024年に63.15%のシェアで支配的であり、800 V以上のパックはメガワット充電の普及により13.21%のCAGRで加速しています。モジュールアーキテクチャ別では、セル・ツー・パック(CTP)設計が2024年に48.18%のシェアを確保し、13.58%のCAGRで成長しています。コンポーネント別では、アノードが2024年に68.69%のシェアを占めましたが、セパレーターは2030年までに12.81%のCAGRで成長すると予測されています。地域別では、アジア太平洋地域が2024年に47.66%のシェアを維持し、欧州は2030年までに17.55%のCAGRで成長すると予測されています。

世界の電動商用車バッテリーパック市場のトレンドと洞察

促進要因

* バッテリーパックコストが90米ドル/kWhを下回る(2025年): 製造規模の拡大、カソードの最適化、垂直統合がパック価格の大幅な引き下げに貢献しています。特に中国におけるLFPセルの大量生産による規模の経済が影響を与えています。2024年の調整以降、リチウム価格が安定していることも、フリート事業者の調達加速を促しています。このコストダウンの傾向は、予測期間を通じて維持される見込みです。

* HD車両のゼロエミッションフリート義務化: 米国EPAのPhase 3規則、EUの2040年までの大型車CO2排出量90%削減目標、中国のデュアルクレジットシステムなど、各国・地域でゼロエミッション化の規制が強化されています。これらの規制は、バッテリーセルサプライヤーに予測可能な需要シグナルを与え、ギガファクトリーへの投資を正当化しています。

* Eコマースによる都市ラストマイルの電動化: Amazonが10万台の電気バンを調達するコミットメントや、DHLが2030年までにラストマイル配送の60%を電動化する目標を掲げるなど、Eコマースの拡大が都市ラストマイル配送における電動化を推進しています。ロンドンやパリの低排出ガスゾーンは、ディーゼルバンへのアクセスを制限し、電気自動車への移行を実質的に義務付けています。

* 高エネルギーLFP/LMFP化学物質の商用採用: LFPバッテリーは、高度なドーピングとナノコーティングにより180-200 Wh/kgのエネルギー密度を実現し、ニッケルやコバルトの高コストを伴わずに中距離商用利用に適用可能となっています。LMFPはマンガンを追加することでエネルギー密度を高めつつ、コバルトフリーの材料リストを維持しています。フリート事業者は、最大4,000サイクル以上の長寿命と熱安定性を重視しています。

* セル・ツー・パック(CTP)の採用: CTP設計は、モジュールとそのアルミニウムハウジングを排除することで、より高い重量エネルギー密度を実現しています。BYDのブレードバッテリーは衝突レールとしても機能し、追加の補強なしで欧州の側面衝突試験をクリアしています。ロボットがセルを直接最終エンクロージャーに配置するため、組立ラインのタクトタイムが短縮され、このセグメントの成長を牽引しています。

* メガワット充電規格: メガワット充電規格の導入により、長距離フリートの充電時間が大幅に短縮されます。これにより、800V以上の高電圧パックの採用が加速し、長距離輸送における電気商用車の実用性が向上します。

抑制要因

* 重要鉱物(リチウム、ニッケル、コバルト)の価格変動: リチウム、ニッケル、コバルトの価格は、サプライチェーンの混乱や地政学的リスクに非常に敏感であり、コスト予測を困難にしています。この価格変動は、マージンを圧迫し、メーカーに垂直統合を促しています。LFPやLMFPへの化学物質シフトは、ニッケル・コバルトの変動性に対する部分的な防御策となっています。

* HD充電インフラの不足: 2024年現在、メガワット級の公共充電器の利用可能性は、乗用車用充電ステーションと比較して著しく限られています。高い設備投資コストや、電力会社によるマルチメガワット接続の長いリードタイムが課題となっています。政府の資金援助も、許認可のボトルネックに直面しています。

* 熱暴走のリスク: 特に中東、東南アジア、米国南部/EU南部などの高温市場では、バッテリーの熱暴走リスクが懸念されており、安全対策の強化が求められています。

* 重量ベースの道路税: 欧州連合では、車両の重量に基づく道路税が電気商用車の採用を抑制する要因となる可能性があります。バッテリーパックの重量が車両総重量を増加させるため、税負担が増加する可能性があります。

セグメント分析

* 車両タイプ別: ライト商用車(LCV)は、ラストマイル配送の需要と、コストとペイロードのバランスが取れた40-80 kWhパックの利用可能性により、市場シェアの61.30%を占めています。都市部のデポ充電ネットワークやディーゼルバンを禁止する都市政策もLCVセグメントを後押ししています。ミディアムおよびヘビーデューティトラック(M&HDT)は、パック価格の下落とメガワット充電による45分での再充電が可能になったことで、15.18%のCAGRで成長しています。

* 推進タイプ別: バッテリー電気自動車(BEV)は、そのシンプルさ、部品在庫の削減、複雑な後処理システムの不要性により、2024年に97.84%の推進シェアを占め、12.28%のCAGRで成長しています。プラグインハイブリッド車(PHEV)は、充電インフラの普及やバッテリー密度の向上により、その関連性が低下しつつあります。

* バッテリー化学物質別: リン酸鉄リチウム(LFP)は、4,000サイクル以上の長寿命と低コストにより、2024年に42.36%の市場シェアを占めました。リン酸マンガン鉄リチウム(LMFP)は、エネルギー密度を高めつつコバルトフリーの材料リストを維持することで、33.14%のCAGRで成長しています。

* 容量別: 40-60 kWhのパックは、都市配送バンに最適な容量であり、2024年に29.14%の市場シェアを占めました。100-150 kWhのカテゴリーは、地域輸送やクラス6トラックが300kmの航続距離を必要とすることから、17.24%のCAGRで成長しています。

* バッテリー形状別: 角形セルは、その構造剛性により、パックをシャーシ要素として機能させ、体積効率を高めることができるため、46.65%のシェアを占めました。パウチセルは、低い内部抵抗と優れた放熱性により、18.33%のCAGRで成長しており、特に急速充電が必要なトランジットバスに適しています。

* 電圧クラス別: 400-600 Vシステムは、充電器の可用性、安全基準、既存部品コストのバランスが取れているため、63.15%のシェアを占めました。800 V以上のアーキテクチャは、1 MW以上の充電を可能にし、充電時間を短縮するため、13.21%のCAGRで成長しています。

* モジュールアーキテクチャ別: セル・ツー・パック(CTP)設計は、モジュールを排除することで高い重量エネルギー密度を実現し、2024年に48.18%のシェアを確保し、13.58%のCAGRで成長しています。モジュール・ツー・パック(MTP)は、レガシー工場向けの移行的なロードマップを提供し、部分的なパック交換を可能にするメンテナンス上の利点があります。

* コンポーネント別: アノードは、シリコン強化グラファイトがエネルギー密度を高めることで、2024年に価値貢献の68.69%を占めました。セパレーターへの支出は、セラミックコーティングフィルムが高温市場で必須となるため、12.81%のCAGRで増加しています。

地域分析

* アジア太平洋: 中国の包括的なサプライチェーンがコストを世界最低レベルに抑えているため、2024年に電動商用車バッテリーパック市場シェアの47.66%を占めました。国内補助金や通行料免除が、現地OEMの競争力を高め、ASEANやラテンアメリカへのパック輸出を促進しています。インドの生産連動型インセンティブ制度も、ギガファクトリーの発表を後押しし、インドを新たなハブへと変貌させています。

* 欧州: Fit-for-55排出量上限や代替燃料インフラへの資金提供により、2030年までに17.55%のCAGRで成長すると予測されています。ライン・アルプス軸に沿った国境を越えた回廊プロジェクトは、120kmごとにメガワット充電を提供し、長距離輸送の電動化を後押ししています。EUバッテリー規制によりサプライヤーの現地化が義務付けられており、地域内のカソードおよびセパレーター工場に機会が生まれています。

* 北米: 米国のインフレ削減法(IRA)によるインセンティブが、現地コンテンツ要件を満たすパックに対して35米ドル/kWhを支払うことで、市場の軌道を左右しています。カリフォルニア州のAdvanced Clean Fleets規則は、全国的な物流契約に影響を与える早期目標を設定しています。メキシコは、米国への関税なし供給を目指し、低労働コストでコンテンツ規則を満たしながら、マキラドーラ(保税加工工場)の拡大を検討しています。

競争環境

主要サプライヤーには、CATL、BYD、LG Energy Solution、Panasonic、Samsung SDIが含まれ、これらが市場の相当なシェアを占めており、中程度の統合を示しています。リチウム変換やセパレーターコーティングへの垂直統合により、大手企業は原材料価格の急騰からマージンを保護しています。CATLはクラス8トラック向けに255 Wh/kgのパック密度を活用した設計で、重量制約のあるセグメントに対応しています。BYDは自社の車両チャネルを活用してブレードバッテリーの生産能力を吸収し、余剰分をサードパーティOEMに販売しています。

StellantisとSamsung SDI(インディアナ州)、FordとSK On(テネシー州)、VolvoとNorthvolt(スウェーデン)など、地域ごとの供給と現地コンテンツ義務を連携させる合弁事業が増加しています。LG Energy SolutionのAI駆動型BMSのように、ソフトウェアが差別化要因として浮上し、充電プロファイルをリアルタイムで調整することで、バッテリーの寿命を延ばしています。ProLogiumのような小規模な挑戦者は、ソリッドステートプロトタイプでニッチ市場を開拓し、次世代の採用に向けて準備を進めています。

地政学的な要因も大きく影響しており、米国財務省は「懸念される外国企業」の材料を含むパックへのクレジットを制限しており、韓国や日本の企業はオーストラリアやカナダからリチウムを調達するよう促されています。中国の大手企業は、ハンガリーやタイに現地施設を設立し、輸出関税に対するヘッジを行っています。安全規則が成熟するにつれて、認証の迅速性が競争上の優位性となり、既存企業は社内にUL 2580ラボを維持し、新モデルの市場投入までの時間を短縮しています。

最近の業界動向

* 2025年9月:Ashok LeylandとCALBがインドでバスおよびトラックパックを対象とした合弁バッテリー工場を発表し、中国のプロセス専門知識とインドの組立能力を統合しました。

* 2025年8月:Leapmotorが自社製バッテリーパックを商用OEMに供給開始し、BYDのような垂直統合への戦略的転換を示しました。

* 2025年6月:Neuron Energyがインドのライト商用フリート向けにGen 2リチウムイオンパックを発売し、低コストと長寿命を約束しました。

* 2024年9月:CATLが大型トラック向けのTectransシリーズを発表し、超高速充電と航続距離延長に最適化されたバリアントを特徴としています。

このレポートは、世界の電動商用車バッテリーパック市場に関する詳細な分析を提供しています。市場の定義、調査範囲、およびMordor Intelligenceの4段階の調査方法論について説明しています。

エグゼクティブサマリーとして、本市場は2030年までに337.5億米ドルに達すると予測されており、年平均成長率(CAGR)は11.87%が見込まれています。車両タイプ別では、ラストマイル配送の電動化に牽引され、小型商用車(LCV)が61.30%のシェアを占め、需要をリードしています。バッテリー化学の分野では、リチウムマンガン鉄リン酸(LMFP)が2030年まで33.14%のCAGRで最も急速に成長すると予測されています。地域別では、厳格な排出規制と大規模なインフラ投資により、ヨーロッパが17.55%のCAGRで最も速い成長を遂げると見られています。

市場の成長を促進する主要な要因としては、2025年までにバッテリーパックのコストが90米ドル/kWhを下回ること、米国・EU・中国における大型車(HD車両)に対するゼロエミッション義務化、Eコマースに牽引される都市部のラストマイル配送の電動化、高エネルギーLFP/LMFP化学の商用採用、セル・ツー・パック(CTP)およびモジュール・ツー・パック(MTP)アーキテクチャによるエネルギー密度の向上、そして長距離電動トラックを可能にするメガワット充電規格(MCS)の確立が挙げられます。

一方、市場の抑制要因としては、リチウム、ニッケル、コバルトなどの重要鉱物の価格変動、公共の大型車充電インフラの不足、高温地域における大型角形パックの熱暴走リスク、EUにおける高kWhパックに課される重量ベースの道路税などが指摘されています。

本レポートでは、市場を多角的に分析しています。具体的には、車両タイプ(小型商用車、中・大型トラック、バス)、推進タイプ(BEV、PHEV)、バッテリー化学(LFP、LMFP、NMC、NCA、LTO、その他)、容量、バッテリー形状(円筒形、パウチ形、角形)、電圧クラス、モジュールアーキテクチャ(CTM、CTP、MTP)、コンポーネント(アノード、カソード、電解質、セパレーター)、および主要なバッテリー材料(コバルト、リチウム、マンガン、天然グラファイト、ニッケルなど)、さらに地域(北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ)別に市場規模と成長予測を提供しています。また、電動車の販売動向、OEM別の販売状況、ベストセラーEVモデル、バッテリーパック価格、バッテリー材料コスト、規制枠組み、バリューチェーンおよび流通チャネル分析など、詳細な市場指標とトレンドも網羅しています。

競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析が詳細に記述されています。Wanxiang A123 Systems Corp.、BYD Company Ltd.、CATL (Contemporary Amperex Technology Co., Limited)、LG Energy Solution, Ltd.、Panasonic Holdings Corporation、Samsung SDI Co., Ltd.、SK Innovation Co., Ltd. (SK On)など、主要なバッテリーメーカーの企業プロファイルも含まれており、グローバルおよび市場レベルの概要、主要セグメント、財務情報、SWOT分析、最近の動向などが提供されています。

さらに、レポートは市場機会と将来の展望、EVバッテリーパックCEO向けの主要な戦略的質問、OEMとティアサプライヤーの関係図、ローカライゼーションとコスト構成(部品表の内訳、現地調達と輸入コンテンツ、関税・補助金の影響)、セルGWh容量と稼働率の追跡、貿易フローと輸入依存度、リサイクルおよびセカンドライフエコシステムに関する分析も提供し、業界の包括的な視点を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 電気商用車市場の指標とトレンド

- 4.1 電気自動車の販売台数

- 4.2 OEM別電気自動車販売台数

- 4.3 ベストセラーEVモデル

- 4.4 好ましいバッテリー化学を持つOEM

- 4.5 バッテリーパック価格

- 4.6 バッテリー材料費

- 4.7 バッテリー化学価格比較

- 4.8 EVバッテリー容量&効率

- 4.9 今後のEVモデル

- 4.10 セル&パックの容量対利用率

-

4.11 規制の枠組み

- 4.11.1 型式承認&パック安全基準

- 4.11.2 市場アクセス – インセンティブ、現地調達&貿易

- 4.11.3 ライフサイクル終了 – EPR、セカンドライフ&リサイクル義務

- 4.12 バリューチェーン&流通チャネル分析

5. 市場概観

- 5.1 市場概要

-

5.2 市場の推進要因

- 5.2.1 2025年にバッテリーパックのコストが90米ドル/kWhを下回る

- 5.2.2 米国/EU/中国におけるHD車両のゼロエミッション義務化

- 5.2.3 Eコマースに牽引される都市部のラストマイル電化

- 5.2.4 高エネルギーLFP/LFP化学の商業的採用

- 5.2.5 セルツーパックおよびモジュールツーパックアーキテクチャによる密度向上

- 5.2.6 メガワット充電規格(MCS)による長距離Eトラックの実現

-

5.3 市場の阻害要因

- 5.3.1 重要鉱物(Li、Ni、Co)の価格変動

- 5.3.2 希薄な公共HD充電インフラ

- 5.3.3 高温地域における大型角形パックの熱暴走リスク

- 5.3.4 EUにおける高kWhパックに課される重量ベースの道路税

- 5.4 規制環境

- 5.5 技術的展望

-

5.6 ポーターの5つの力

- 5.6.1 新規参入者の脅威

- 5.6.2 供給者の交渉力

- 5.6.3 買い手の交渉力

- 5.6.4 代替品の脅威

- 5.6.5 競争上の対抗関係

6. 市場規模と成長予測(金額(米ドル)および数量(単位))

-

6.1 車種別

- 6.1.1 小型商用車 (LCV)

- 6.1.2 中型・大型トラック

- 6.1.3 バス

-

6.2 推進タイプ別

- 6.2.1 BEV (バッテリー式電気自動車)

- 6.2.2 PHEV (プラグインハイブリッド電気自動車)

-

6.3 バッテリー化学組成別

- 6.3.1 LFP (リン酸鉄リチウム)

- 6.3.2 LMFP (リン酸マンガン鉄リチウム)

- 6.3.3 NMC (リチウムニッケルマンガンコバルト酸化物)

- 6.3.4 NCA (リチウムニッケルコバルトアルミニウム酸化物)

- 6.3.5 LTO (リチウムチタン酸化物)

- 6.3.6 その他 (LCO、LMO、NMX、新興バッテリー技術など)

-

6.4 容量別

- 6.4.1 15 kWh未満

- 6.4.2 15-40 kWh

- 6.4.3 40-60 kWh

- 6.4.4 60-80 kWh

- 6.4.5 80-100 kWh

- 6.4.6 100-150 kWh

- 6.4.7 150 kWh超

-

6.5 バッテリー形状別

- 6.5.1 円筒形

- 6.5.2 パウチ型

- 6.5.3 角形

-

6.6 電圧クラス別

- 6.6.1 400 V未満

- 6.6.2 400-600 V

- 6.6.3 600-800 V

- 6.6.4 800 V超

-

6.7 モジュールアーキテクチャ別

- 6.7.1 セル・ツー・モジュール (CTM)

- 6.7.2 セル・ツー・パック (CTP)

- 6.7.3 モジュール・ツー・パック (MTP)

-

6.8 コンポーネント別

- 6.8.1 負極

- 6.8.2 正極

- 6.8.3 電解液

- 6.8.4 セパレーター

-

6.9 地域別

- 6.9.1 北米

- 6.9.1.1 米国

- 6.9.1.2 カナダ

- 6.9.1.3 その他の北米地域

- 6.9.2 南米

- 6.9.2.1 ブラジル

- 6.9.2.2 アルゼンチン

- 6.9.2.3 その他の南米地域

- 6.9.3 欧州

- 6.9.3.1 ドイツ

- 6.9.3.2 フランス

- 6.9.3.3 イタリア

- 6.9.3.4 英国

- 6.9.3.5 スウェーデン

- 6.9.3.6 その他の欧州地域

- 6.9.4 アジア太平洋

- 6.9.4.1 中国

- 6.9.4.2 日本

- 6.9.4.3 インド

- 6.9.4.4 韓国

- 6.9.4.5 タイ

- 6.9.4.6 その他のアジア太平洋地域

- 6.9.5 中東・アフリカ

- 6.9.5.1 アラブ首長国連邦

- 6.9.5.2 サウジアラビア

- 6.9.5.3 南アフリカ

- 6.9.5.4 その他の中東・アフリカ地域

7. 競合情勢

- 7.1 市場集中度

- 7.2 戦略的動き

- 7.3 市場シェア分析

-

7.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 7.4.1 Wanxiang A123 Systems Corp.

- 7.4.2 BYD Company Ltd.

- 7.4.3 CALB Group Co., Ltd.

- 7.4.4 Contemporary Amperex Technology Co., Limited (CATL)

- 7.4.5 EVE Energy Co., Ltd.

- 7.4.6 Farasis Energy

- 7.4.7 Gotion High-tech Co., Ltd.

- 7.4.8 LG Energy Solution, Ltd.

- 7.4.9 パナソニック ホールディングス株式会社

- 7.4.10 Samsung SDI Co., Ltd.

- 7.4.11 SK Innovation Co., Ltd. (SK On)

- 7.4.12 Sunwoda Electronic Co., Ltd.

- 7.4.13 Tata Autocomp Systems Limited

- 7.4.14 Tianjin Lishen Battery Joint-Stock Co., Ltd.

- 7.4.15 Accumotive GmbH & Co. KG (Mercedes-Benz AG)

- 7.4.16 Microvast Holdings, Inc.

8. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

電動商用車バッテリーパックは、電気を動力源とする商用車、具体的には電気トラック、電気バス、電気バンなどに搭載される、エネルギー貯蔵装置の中核をなす部品でございます。これは、複数のバッテリーセルを組み合わせたモジュールをさらに統合し、車両の動力源として機能するよう設計されたシステム全体を指します。商用車においては、長距離走行、高出力、頻繁な充放電サイクル、そして過酷な使用環境に耐えうる安全性、耐久性、長寿命が特に強く求められます。車両の走行に必要な電力を供給し、その性能を左右する極めて重要なコンポーネントでございます。

バッテリーパックの種類は多岐にわたりますが、主に化学組成、パック構造、冷却方式によって分類されます。化学組成では、現在主流となっているのはリチウムイオンバッテリーであり、その中でもエネルギー密度が高いNMC(ニッケル・マンガン・コバルト)系と、安全性、寿命、コストに優れるLFP(リン酸鉄リチウム)系が商用車向けに広く採用されております。特にLFPバッテリーは、その堅牢性とコスト効率の良さから、バスやトラックでの採用が増加傾向にございます。次世代技術としては、安全性とエネルギー密度のさらなる向上を期待される全固体電池の研究開発が進められております。パック構造においては、セルをモジュールにまとめ、それをパックにするモジュール型が一般的ですが、近年ではモジュールを介さずにセルを直接パックや車体に統合するセル・トゥ・パック(CTP)やセル・トゥ・シャーシ(CTC)といった技術も登場し、エネルギー密度向上とコスト削減に貢献しております。冷却方式では、バッテリーの最適な温度を維持するために、空冷式と液冷式があり、特に液冷式は温度管理の精度が高く、バッテリーの性能維持と寿命延長に不可欠な技術として広く採用されております。

電動商用車バッテリーパックの用途は非常に広範でございます。電気トラックでは、ラストワンマイル配送用の小型トラックから、長距離輸送を担う大型トラックまで、積載量や航続距離に応じた多様な容量のバッテリーパックが搭載されます。電気バスにおいては、路線バスや観光バスなど、頻繁な充放電サイクルと長寿命、そして乗客の安全を確保するための高い信頼性が求められます。電気バンは、都市部での配送やサービス車両として利用され、コンパクトな設計と充電インフラとの連携が重要となります。さらに、フォークリフトや港湾ターミナル車両、建設機械といった特殊車両においても、高出力と耐久性、特定の作業環境への適応が可能なバッテリーパックが不可欠でございます。将来的には、船舶や航空機といった分野での電動化も進むと予想されており、その中核を担う技術としてバッテリーパックの進化が期待されております。

関連技術としては、バッテリーマネジメントシステム(BMS)が最も重要でございます。BMSは、バッテリーの電圧、電流、温度などを常に監視し、過充電、過放電、過熱といった危険な状態を防ぐ役割を担います。また、セル間のバランスを調整し、バッテリー全体の性能と寿命を最適化するほか、残量予測や劣化診断も行い、安全性と信頼性を確保する上で不可欠なシステムでございます。熱マネジメントシステムも重要であり、バッテリーが最適な動作温度範囲を維持できるよう、冷却(液冷、空冷)と加熱を制御します。これにより、急速充電時の発熱抑制や低温時の性能低下防止が図られます。急速充電技術は、高出力充電器とバッテリーパック側の受入能力向上によって、充電時間の短縮を実現し、商用車の稼働率向上に貢献します。バッテリー交換システムは、充電時間を待たずに満充電のバッテリーパックと交換することで、稼働率を最大化する可能性を秘めております。V2G(Vehicle-to-Grid)やV2X(Vehicle-to-Everything)といった技術は、車両のバッテリーを電力網や他の機器と連携させ、電力供給源として活用することで、再生可能エネルギーの調整弁としての役割や新たなビジネスモデルの創出が期待されております。さらに、使用済みバッテリーのリサイクル・リユース技術は、資源の有効活用と持続可能な社会の実現に向け、その重要性が高まっております。

市場背景としましては、世界的な環境規制の強化が最大の推進力となっております。各国・地域でCO2排出規制やZEV(ゼロエミッション車)義務化が進められており、特に商用車分野では、その排出量削減効果が大きいため、電動化への移行が加速しております。脱炭素社会への移行という大きな潮流の中で、企業や自治体のESG投資やSDGsへの取り組みも、電動商用車の導入を後押ししております。バッテリーセルのエネルギー密度向上や製造コストの低減といった技術革新も、市場拡大の重要な要因でございます。また、政府や民間による充電インフラの整備も進んでおり、電動商用車の利便性が向上しております。商用車は走行距離が長く、稼働率が高いという特性から、燃料費削減効果が大きく、経済的なメリットも電動化を促進する要因となっております。各国政府による補助金や優遇策も、電動商用車の導入を強力に支援しております。一方で、原材料調達の安定性や地政学的リスクといったサプライチェーンの課題も存在し、これらへの対応が求められております。

将来展望としましては、バッテリーパックのエネルギー密度と航続距離のさらなる向上が期待されます。全固体電池などの次世代バッテリー技術の実用化により、より長距離の輸送が可能となるでしょう。充電時間の短縮も重要な課題であり、超急速充電技術の進化が商用車の稼働率を一層高めることになります。生産規模の拡大や技術革新により、バッテリーパックのコストはさらに低減し、電動商用車の導入障壁が下がることが予想されます。BMSの高度化や熱マネジメントの最適化により、安全性と信頼性は一層向上し、バッテリーの長寿命化も進むでしょう。使用済みバッテリーのリサイクル・リユースは、循環型経済への貢献として本格化し、新たな産業を創出する可能性も秘めております。V2G/V2Xの普及は、電力系統への貢献だけでなく、新たなビジネスモデルの創出にも繋がると期待されております。また、建設機械、農業機械、船舶、航空機など、多様な用途への電動化の展開が進むことで、バッテリーパックの市場はさらに拡大するでしょう。バッテリーパックのサイズ、インターフェース、充電規格などの標準化も推進され、業界全体の効率化と普及に貢献すると考えられます。