電動クーラントポンプ市場:規模・シェア分析、成長動向と予測 (2025年~2030年)

電動クーラントポンプ市場レポートは、ポンプタイプ(水平ポンプおよび垂直ポンプ)、電圧(12V、24V、および48V以上)、車両タイプ(乗用車、小型商用車など)、推進方式(内燃機関、バッテリー電気自動車など)、販売チャネル(OEMおよびアフターマーケット)、および地域別に分類されます。市場予測は、金額(米ドル)および数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

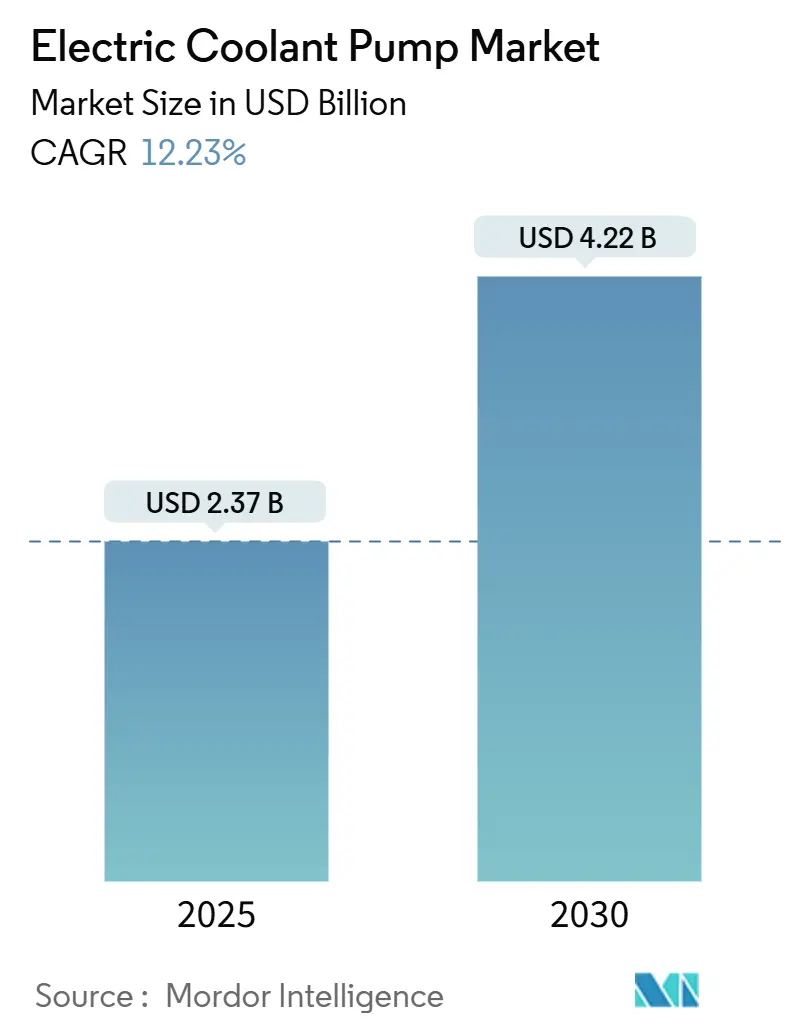

電動クーラントポンプ市場は、2025年には23.7億米ドル、2030年には42.2億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は12.23%と急速な拡大が見込まれています。この成長は、電動パワートレインの普及、厳格化する排出ガス規制、そしてバッテリーの精密な温度管理の必要性によって支えられています。電動ポンプは冷却液の流量をエンジン速度から独立させることで、省エネルギーアルゴリズムを可能にし、自動車メーカーが炭素排出量削減目標を達成するのに貢献しています。また、バッテリー電気自動車(BEV)における冷却ループの増加は、車両あたりのポンプ需要をさらに押し上げています。48V補助アーキテクチャの採用も、配線質量を削減し、高流量・低電流でのポンプ動作を可能にすることで市場に寄与しています。一方で、原材料コストの変動やサービススキルのギャップが短期的な普及を抑制する要因となっています。市場の集中度は中程度であり、中堅サプライヤーが統合型熱モジュールなどのニッチ市場を開拓する機会も存在します。

主要なレポートのポイント

* ポンプタイプ別: 2024年には水平型ポンプが市場シェアの48.59%を占めましたが、垂直型ポンプは2030年までに13.13%のCAGRで拡大すると予測されています。

* 電圧別: 2024年には12Vユニットが市場規模の64.79%を占めましたが、48V+セグメントは2030年までに22.52%のCAGRで最も急速に成長すると予測されています。

* 車種別: 2024年には乗用車が市場シェアの61.96%を占めましたが、中・大型商用車は同期間に14.67%のCAGRで成長すると予測されています。

* 推進タイプ別: 2024年には内燃機関(ICE)プラットフォームが市場シェアの54.97%を占めましたが、BEVは2030年までに24.36%のCAGRで最高の成長を記録すると予測されています。

* 販売チャネル別: 2024年にはOEMが市場シェアの73.39%を占め、2030年までに13.06%のCAGRで成長すると予測されています。

* 地域別: 2024年にはアジア太平洋地域が市場シェアの47.38%を占めましたが、中東・アフリカ地域は2030年までに13.58%のCAGRで最も急速に成長すると予測されています。

世界の電動クーラントポンプ市場のトレンドと洞察

促進要因

* 世界のEV生産量の急速な増加: EV生産の急増は、バッテリー容量の増加や超高速充電による発熱量の増大に伴い、熱管理の複雑さを増しています。自動車メーカーは現在、バッテリー調整、パワーエレクトロニクス冷却、ヒートポンプループのために、BEVあたり2つ以上の電動ポンプを指定しています。独立したポンプ制御は補助エネルギー消費を削減し、全体的な走行サイクル効率を向上させます。アジアの主要OEMは物流リスクを軽減するためにポンプの現地調達を進め、北米のスタートアップ企業はプラント統合を簡素化するモジュール式ポンプアセンブリを好む傾向にあります。これらのプログラムにおける規模の効果が、市場の二桁成長を支えています。

* 排出ガス規制に焦点を当てた燃費向上義務: 規制当局は排気ガス中のCO2排出量と粒子状物質の制限を強化しており、自動車メーカーはベルト駆動アクセサリーからの寄生損失を削減するよう迫られています。米国の温室効果ガス基準は、アイドル時のエネルギー消費を削減する可変速ポンプを評価しており、次世代プラットフォーム向けのOEM改修プログラムを促進しています。欧州のEuro 7規制も同様の転換を促しており、フリート平均の罰金は部品コストのプレミアムを正当化するほど高くなっています。新興のアジア太平洋市場もこれらの規制に追随し、対象となる顧客基盤を拡大しています。

* 統合型「スーパーボトル」熱管理モジュールの採用: 自動車の熱管理は、冷却液リザーバー、ポンプ、バルブ、制御電子機器を単一のアセンブリに統合する「スーパーボトル」アーキテクチャへと進化しており、パッケージングの複雑さを軽減し、サービス性を向上させています。Tier-1サプライヤーはOEMのプラットフォームチームと共同でこれらのモジュールを開発し、バッテリーの予熱やインバーターの熱をキャビン暖房に利用するために冷却液を動的に再ルーティングするソフトウェアを組み込んでいます。このトレンドは、車両あたりのポンプの価値を高め、コンパクトで多方向対応の設計を提供する企業に利益をもたらします。

* 静音・低振動補助部品へのOEM需要: プレミアム車両セグメントでは、NVH(騒音、振動、ハーシュネス)要件が厳しくなるにつれて、電動クーラントポンプの需要が高まっています。特に、エンジン音が補助部品の音を遮蔽しない高級EVでは顕著です。そのため、プレミアムブランドは1mで35dB(A)未満の音響目標を指定しています。ブラシレスポンプモーター、樹脂封止ステーター、ゴム絶縁マウントなどがこれらの基準を満たし、信頼性を向上させています。一部のOEMは、ポンプの脈動を予測し、ドアスピーカーを介して音波を反転させるアクティブノイズキャンセリングアルゴリズムも統合しています。

* 48Vマイルドハイブリッドバス・トラック: 欧州と中国がこの分野の中心であり、インドも新たな機会として浮上しています。

* 交換サイクルの増加: 商用車セグメントにおいて、長期的に市場を牽引する要因となっています。

抑制要因

* 自動車原材料コストの変動: 原材料価格の不安定性は、電動クーラントポンプメーカーにとってマージン圧迫とサプライチェーン混乱のリスクを生み出しています。特に、モーター巻線や電子制御システムにおいて銅が中心的な役割を果たすため、その影響は大きいです。銅、アルミニウム、希土類磁石は、電動化の加速に伴い供給が逼迫しています。商品アナリストは、銅需要が今後10年間供給を上回ると予測しており、ポンプメーカーのマージンを圧迫する価格高騰を引き起こす可能性があります。サプライヤーは二重調達や導体質量を削減する軽量設計によってリスクをヘッジしていますが、突然の関税変動がコストリスクを高止まりさせています。

* 冷却ループの複雑性 vs. サービススキルギャップ: 電気自動車の熱管理システムは、従来の自動車整備士の訓練を超える多回路の複雑さを導入しており、アフターマーケットチャネルでサービスボトルネックと信頼性の懸念を生み出しています。現代のEVは、従来のICEモデルの1つに対し、最大4つの独立した冷却回路を組み込んでいます。整備士は高電圧安全訓練と専門的な診断ツールを必要としますが、多くの新興市場ではそのようなプログラムが不足しています。修理の遅延は消費者の信頼を損ない、OEMが特定のポンプ技術を適切なサービスインフラを持つ地域に限定する可能性もあります。

* 信頼性の懸念: アフターマーケットにおいて、信頼性に関する懸念が課題となっています。

* PFAS規制の保留: 北米および欧州におけるPFAS(有機フッ素化合物)の規制動向が、長期的な影響を及ぼす可能性があります。

セグメント分析

* ポンプタイプ別: 水平型設計が統合をリード

2024年には水平型ポンプが電動クーラントポンプ市場シェアの48.59%を占めました。これは、その薄型形状がICEの吸気マニホールド下やハイブリッドパワートレインのクレードル内にすっきりと収まるためです。OEMエンジニアは、水平型インペラーが簡素化されたエア抜き手順を可能にし、組み立て時間と保証請求を削減することを評価しています。一方、垂直型ポンプは、専用の熱トレイが直立取り付けを好むスケートボードEVプラットフォームで牽引力を増しており、ホース配管を容易にしています。複数のTier-1サプライヤーは、バッテリーの予備調整のために双方向の冷却液移動を可能にする可逆流量の垂直型モデルを提供しています。

水平型ポンプは中期的にリーダーシップを維持しますが、統合型熱モジュールが積層レイアウトを採用するにつれて、垂直型ユニットは13.13%のCAGRで成長すると予測されています。これらのモジュールはポンプ、バルブ、センサーを垂直に積み重ねて設置し、冷却液経路を短縮し、重力補助による脱気を可能にします。ポリマー複合ハウジングの進歩は垂直型ポンプの耐熱性を向上させ、センサーフュージョン制御ボードは振動を監視してベアリングの摩耗を予測します。

* 電圧別: 12Vの優位性が48Vによって崩される

2024年には12Vセグメントが電動クーラントポンプ市場シェアの64.79%を占めました。これは、ほとんどの世界の軽自動車アーキテクチャが依然として従来の電力ネットワークで動作しているためです。低コストの部品と成熟したサプライチェーンが12Vの関連性を維持しており、特に価格に敏感なモデルで顕著です。しかし、自動車メーカーが回生ブレーキエネルギーを回収し、電動スーパーチャージャーに電力を供給するマイルドハイブリッドシステムを採用するにつれて、48V+ユニットは22.52%のCAGRで急増しています。

高電圧補助部品は電流消費を削減することで銅質量を軽減します。これは、先進運転支援システム(ADAS)によって車両の配線長が増加するにつれて重要になる利点です。サプライヤーは現在、機能安全目標を満たすためにスマートMOSFETドライバーとガルバニック絶縁を統合しています。ブラシレスモーターのノウハウが12V設計から転用できるため、市場参入障壁は中程度ですが、800V BEVにおけるインバーター冷却要件は、特殊な高流量ポンプを必要とします。炭化ケイ素(SiC)ゲートエレクトロニクスにおける先行企業は、性能を差別化する効率の余裕を獲得しています。

* 車種別: 商用車セグメントが加速

2024年には乗用車が電動クーラントポンプ市場シェアの61.96%を占めました。これは、世界の軽自動車生産量の多さを反映しています。しかし、中・大型商用車(MHCV)は、ラストマイル物流の脱炭素化を求める規制圧力により、14.67%のCAGRで最も急速に成長しているセグメントです。フリートオペレーターは、急速充電と長時間の使用サイクルに対応するために、より高い流量と強化されたシャフトを備えたポンプを求めています。

小型商用車(LCV)は、バン電動化プログラムが航続距離と貨物室温度制御のバランスを取るために柔軟なポンプ出力プログラミングを必要とする橋渡し市場として機能しています。MHCVにおける燃料電池レンジエクステンダーの採用は、水素スタックを最適な熱ウィンドウ内に保つためのサブアンビエント冷却回路を導入し、車両あたりのポンプ数をさらに増やしています。サプライヤーは、600Wの乗用車ユニットから4kWのトラックポンプまで拡張可能なモジュール式プラットフォームを開発し、電子機器を共有することで規模の経済を最大化しています。

* 推進タイプ別: BEVの成長が熱アーキテクチャを変革

2024年には内燃機関(ICE)が電動クーラントポンプ市場シェアの54.97%を維持しました。これは、世界の車両生産がICEに偏っているためです。しかし、バッテリー価格の低下と充電インフラの拡大に伴い、BEVは24.36%のCAGRで最高の成長を示しています。ポンプのデューティサイクルは大きく変化します。エンジンアイドル時にほぼ一定で動作する代わりに、BEVポンプはインバーター温度、急速充電状態、キャビンヒートポンプの需要に基づいてミリ秒単位で流量を調整します。

プラグインハイブリッド(PHEV)と従来のハイブリッドは、ICEと電気ループを組み合わせるため、多くの場合、二つの熱源を管理するために二つのポンプを必要とします。燃料電池電気自動車はさらに複雑で、スタック用に50℃以下の冷却液、駆動モーター用に高温ループが必要となります。そのため、ポンプメーカーは、鉄レスベアリングや脱イオン水腐食に耐性のあるフッ素ポリマーインペラーなど、材料ポートフォリオを拡大しています。バッテリー化学が進化するにつれて、OTA(Over-The-Air)で配信されるソフトウェアアップデートがポンプマップを調整し、機械的な変更なしに部品寿命を延ばしています。

* 販売チャネル別: OEM統合が戦略を支配

2024年にはOEMが電動クーラントポンプ市場シェアの73.39%を占め、2030年までに13.06%のCAGRで成長すると予測されています。これは、熱管理がオプションのアクセサリーからミッションクリティカルなシステムへと変化したためです。自動車メーカーはプラットフォーム設計の初期段階でポンプを統合し、ホース配管とソフトウェア制御アルゴリズムを最適化して、節約されたエネルギーのあらゆるワットを回収しています。Tier-1サプライヤーはOEMの技術センターにエンジニアリングチームを配置し、検証サイクルを加速させ、複数年の調達契約を確保しています。

アフターマーケットチャネルは課題に直面しています。ポンプのインテリジェンス化が進み、診断用のCANまたはLIN通信が組み込まれているため、ドロップイン交換が困難になっています。独立系整備工場は、エアポケットを避けるために、事前に充填された冷却液とクイックコネクトフィッティングを含むプラグアンドプレイキットを求めています。一部のサプライヤーは現在、OEMポンプの「ホワイトラベル」バージョンを簡素化されたファームウェアで提供し、価格感度と信頼性のバランスを取っています。複雑さにもかかわらず、世界のBEVフリートが増加するにつれてアフターマーケットは拡大し、長期的なサービス収益を生み出しています。

地域分析

* アジア太平洋: 2024年には電動クーラントポンプ市場シェアの47.38%を占めました。これは、中国の垂直統合型バッテリーサプライチェーンによって支えられており、ポンプの物流コストを削減し、設計反復を加速させています。政府の補助金と現地調達規則は、ポンプ、インバーター、バッテリーパックの生産を共同で行うTier-1/Tier-2パートナーシップを促進しています。インドの48Vマイルドハイブリッド商用車の採用は、追加のボリュームをもたらし、日本と韓国は高精度マイクロモーター技術と高度な樹脂シーリング技術に貢献しています。地域のOEMは、為替リスクを軽減し、ジャストインタイムの在庫を確保するために、国内サプライヤーからのポンプ調達を増やしています。

* 中東・アフリカ: 13.58%のCAGRで最も急速に成長している地域です。これは、国家の多様化計画がEV組立工場や高電圧部品ラインに国家資本を割り当てているためです。サウジアラビアのギガプロジェクトは、熱サブアセンブリの現地調達を義務付けており、世界のポンプ専門企業と地域のコングロマリットとの合弁事業を誘致しています。50℃を超える周囲温度はクーラントポンプの耐久性に課題をもたらすため、サプライヤーはより大きなインペラークリアランスと高沸点冷却液との互換性を提供しています。南アフリカは、確立された自動車ゾーンを活用してアフリカ大陸自由貿易圏全体にポンプを輸出し、関税負担を軽減し、リードタイムを短縮しています。

* 欧州・北米: 安定したプレミアム志向の成長を遂げています。EUの自動車メーカーは、寒冷地での航続距離最適化を重視しており、夜間駐車中のバッテリー加熱のために低流量・高揚程圧力を供給できるポンプを求めています。北米のOEMは、ポンプモーターコントローラー用の炭化ケイ素(SiC)MOSFETを供給する国内半導体工場に資本を投入し、サプライチェーンを短縮し、より高い効率を実現しています。両地域は低GWP(地球温暖化係数)冷媒の義務化を進めており、ポンプメーカーは新しいエラストマーブレンドと、新しいグリコール混合物に耐性のあるステンレス鋼シャフトを認証するよう求められています。現地生産インセンティブを満たし、物流のボトルネックを回避するために、最終組立工場近くで製造拠点を拡大しています。

競争環境

電動クーラントポンプ市場は中程度の集中度を示しており、専門的な熱管理イノベーターが統合型「スーパーボトル」ソリューションや高度な制御アルゴリズムを通じて、未開拓のセグメントを獲得する機会を生み出しています。Boschはシステムレベルのノウハウを活用し、ポンプ、インバーター、モーター冷却をバンドルした統合型「e-Axle plus thermal」パッケージを提供しています。Aisinはトヨタとの提携を活用し、2030年までの複数プラットフォームポンプ契約を確保しています。MahleとValeoは、希土類価格の変動を回避するコンパクトな磁石フリーモーターポンプに注力しており、Rheinmetallはバッテリー電気トラック向けの高電圧ユニットの生産を拡大しています。

戦略的提携は、ソフトウェアとパワーエレクトロニクスの統合にますます集中しています。Boschの2025年の米国におけるSiC容量への投資は、効率を3~5パーセントポイント向上させる垂直統合型ポンプコントローラーをサポートしています。ValeoはMahleと提携し、ルートの標高、周囲温度、ドライバーの行動を分析して熱スパイクが発生する前に冷却液の流れを予備調整する予測制御アルゴリズムを共同開発しています。原材料のヘッジは防御的な戦術として浮上しており、サプライヤーは複数年の銅契約を締結したり、特定のモデルでアルミニウム巻線に代替したり、希土類元素の供給源を多様化したりしています。

サプライヤーは、熱管理システムが車両の全体的な効率と航続距離に与える影響を認識し、システムレベルの最適化に注力しています。これは、バッテリー、モーター、インバーター、キャビンなどの複数の熱源とシンクを統合的に管理し、エネルギー消費を最小限に抑えながら最適な動作温度を維持することを意味します。高度なセンサーとAIを活用した制御システムは、リアルタイムのデータに基づいて熱の流れを動的に調整し、さまざまな運転条件や環境要因に適応します。これにより、特に極端な気候条件下でのEVの性能と信頼性が向上します。

また、モジュール化と標準化も重要なトレンドです。サプライヤーは、異なる車両プラットフォームや顧客の要件に合わせて容易に構成できる、スケーラブルでモジュール式の熱管理ソリューションを開発しています。これにより、開発コストと時間を削減し、市場投入までの期間を短縮することができます。さらに、持続可能性への関心の高まりから、リサイクル可能な材料の使用や、製造プロセスにおけるエネルギー消費の削減にも注力しています。

最終的に、熱管理システムは、単なる冷却・加熱機能を超え、車両のインテリジェントなエネルギー管理システムの中核をなす要素へと進化しています。この進化は、EVの普及と性能向上において不可欠な役割を果たし続けるでしょう。

世界の電動クーラントポンプ市場に関する本レポートは、市場の現状、成長予測、主要な推進要因と阻害要因、および競争環境について詳細に分析しています。

市場概要と成長予測

電動クーラントポンプの世界市場は、2025年の23.7億米ドルから2030年には42.2億米ドルへと成長し、予測期間中の年平均成長率(CAGR)は12.23%に達すると予測されています。この成長は、特に電気自動車(EV)生産の急速な増加と、排出ガス規制および燃費効率に関する厳しい義務化によって強く推進されています。

市場の推進要因

市場成長を牽引する主な要因は以下の通りです。

* グローバルEV生産量の急速な増加: 世界的なEVシフトが電動クーラントポンプの需要を大幅に押し上げています。

* 排出ガスに焦点を当てた燃費効率義務化: 各国の環境規制強化が、より効率的な冷却システムへの移行を促しています。

* 統合型「スーパーボトル」熱モジュールの採用: 複数の冷却機能を統合したモジュールの普及が、電動ポンプの採用を加速させています。

* OEMによる静音・低振動補助部品の需要: 自動車メーカーは、車両の快適性向上のため、より静かで振動の少ない補助部品を求めています。

* 48Vマイルドハイブリッドバスおよびトラックの普及: 商用車の電動化、特に48Vシステム搭載車の増加が市場を拡大しています。

* 高温ICE用途における交換サイクルの増加: 内燃機関(ICE)においても、高温環境下での性能維持のため、電動ポンプの交換需要が高まっています。

市場の阻害要因

一方で、市場にはいくつかの課題も存在します。

* 自動車原材料コストの変動: 特に銅などの原材料価格の不安定さは、ポンプメーカーの収益性を圧迫し、サプライチェーン全体で動的な価格戦略を必要としています。

* 冷却ループの複雑さとサービススキルのギャップ: 最新の冷却システムの複雑化は、メンテナンスや修理における専門スキルの不足を引き起こす可能性があります。

* 低価格アフターマーケットポンプの信頼性懸念: アフターマーケット市場における低価格製品の品質や信頼性に対する懸念が、市場の健全な成長を妨げる可能性があります。

* PFAS規制が冷却液化学に与える影響: 有機フッ素化合物(PFAS)の使用禁止に向けた動きは、冷却液の化学組成に影響を与え、ポンプの互換性や性能に新たな課題をもたらす可能性があります。

主要セグメントの動向

* 車両タイプ別: 中型・大型商用車が最も急速に成長するセグメントであり、フリートの電動化と都市配送における規制順守の強化により、14.67%のCAGRを記録すると見込まれています。

* 電圧別: 48V+のポンプは、配線質量を削減し、電流消費を低減し、急速バッテリー充電に必要な高流量を可能にするため、22.52%という最も高いCAGRで牽引されています。

* 地域別: アジア太平洋地域が世界の収益の47.38%を占める最大の市場です。これは、中国のEV生産規模と、現地に根ざした部品エコシステムによって推進されています。

* 販売チャネル別: OEM(相手先ブランド製造)が市場シェアの73.39%を占め、依然として優勢です。しかし、バッテリーEV(BEV)の普及に伴いアフターマーケット販売も拡大しており、サービススキルのギャップが解消されれば、さらなる成長が期待されます。

競争環境

市場は、Robert Bosch GmbH、Aisin Seiki Co., Ltd.、Continental AG、Valeo SA、Mahle GmbH、Hitachi Astemo Ltd.など、多数の主要企業によって構成されています。レポートでは、市場集中度、各社の戦略的動向、市場シェア分析、および主要企業のプロファイル(グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)が提供されています。

市場機会と将来展望

本レポートでは、未開拓の市場領域や満たされていないニーズの評価を通じて、将来の市場機会についても分析しています。技術革新と持続可能性への注力は、今後も市場の進化を促す重要な要素となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 世界のEV生産量の急速な増加

- 4.2.2 排出量に焦点を当てた燃費規制

- 4.2.3 統合型「スーパーボトル」熱モジュールの採用

- 4.2.4 より静かで低振動な補助装置に対するOEMの需要

- 4.2.5 48Vマイルドハイブリッドバスおよびトラックの普及

- 4.2.6 高温ICE使用における交換サイクルの増加

-

4.3 市場の阻害要因

- 4.3.1 自動車用原材料コストの変動

- 4.3.2 冷却ループの複雑さとサービススキルのギャップ

- 4.3.3 低コストのアフターマーケットポンプにおける信頼性の懸念

- 4.3.4 冷却剤の化学組成に影響を与えるPFAS禁止の保留

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額(米ドル)および数量(単位))

-

5.1 ポンプタイプ別

- 5.1.1 横型ポンプ

- 5.1.2 縦型ポンプ

-

5.2 電圧別

- 5.2.1 12 V

- 5.2.2 24 V

- 5.2.3 48 V 以上

-

5.3 車両タイプ別

- 5.3.1 乗用車

- 5.3.2 小型商用車

- 5.3.3 中型および大型商用車

-

5.4 推進タイプ別

- 5.4.1 内燃機関

- 5.4.2 バッテリー電気自動車 (BEV)

- 5.4.3 プラグインハイブリッド電気自動車 (PHEV)

- 5.4.4 ハイブリッド電気自動車 (HEV)

- 5.4.5 燃料電池電気自動車 (FCEV)

-

5.5 販売チャネル別

- 5.5.1 OEM

- 5.5.2 アフターマーケット

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 ヨーロッパ

- 5.6.3.1 英国

- 5.6.3.2 ドイツ

- 5.6.3.3 スペイン

- 5.6.3.4 イタリア

- 5.6.3.5 フランス

- 5.6.3.6 ロシア

- 5.6.3.7 その他のヨーロッパ地域

- 5.6.4 アジア太平洋

- 5.6.4.1 インド

- 5.6.4.2 中国

- 5.6.4.3 日本

- 5.6.4.4 韓国

- 5.6.4.5 その他のアジア太平洋地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 アラブ首長国連邦

- 5.6.5.2 サウジアラビア

- 5.6.5.3 トルコ

- 5.6.5.4 エジプト

- 5.6.5.5 南アフリカ

- 5.6.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Robert Bosch GmbH

- 6.4.2 Aisin Seiki Co., Ltd.

- 6.4.3 Continental AG

- 6.4.4 Valeo SA

- 6.4.5 Mahle GmbH

- 6.4.6 Hitachi Astemo Ltd.

- 6.4.7 Johnson Electric Holdings Ltd.

- 6.4.8 Magna International Inc.

- 6.4.9 Schaeffler AG

- 6.4.10 Gates Corporation

- 6.4.11 Nidec Corp. (GPM)

- 6.4.12 SPAL Automotive Srl

- 6.4.13 Davies Craig Pty Ltd

- 6.4.14 Rheinmetall Automotive (Pierburg)

- 6.4.15 GMB Corporation

- 6.4.16 BLDC Pump Co., Ltd.

- 6.4.17 VOVYO Technology Co., Ltd.

- 6.4.18 Sanhua Intelligent Controls

- 6.4.19 Yinlun Co., Ltd.

- 6.4.20 DunAn Environment Co., Ltd.

- 6.4.21 Hella Behr Service GmbH

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

電動クーラントポンプは、自動車をはじめとする様々なシステムにおいて、冷却液を循環させることで熱管理を行う重要な電動部品でございます。従来の機械式クーラントポンプがエンジンの回転力に依存して駆動していたのに対し、電動クーラントポンプは独立したモーターによって駆動するため、エンジンの運転状態に左右されずに冷却液の流量や圧力を精密に制御できる点が最大の特徴です。これにより、必要な時に必要なだけ冷却を行うことが可能となり、システムの熱効率を大幅に向上させ、燃費改善や排出ガス削減に貢献いたします。特に、内燃機関の補助冷却、ハイブリッド車や電気自動車におけるバッテリー、モーター、インバーターといった電動パワートレインの熱管理において、その重要性が高まっております。

電動クーラントポンプの種類は、その用途や構造、制御方式によって多岐にわたります。用途別では、内燃機関のメイン冷却や補助冷却、ターボチャージャーやEGR(排気ガス再循環)システムの冷却、さらにはハイブリッド車や電気自動車のバッテリー、モーター、パワーエレクトロニクス(インバーターなど)の冷却、そして車室内の暖房システムに用いられるものなどがございます。構造面では、主に高効率なブラシレスDCモーターを動力源とし、冷却液を効率的に送るための遠心式や軸流式のポンプ部が一体化されています。制御方式としては、ECU(Engine Control Unit)やBMS(Battery Management System)からの信号に基づき、PWM(パルス幅変調)制御やCAN通信を通じて流量や圧力を無段階に調整できるものが主流です。これにより、システムの要求に応じて最適な冷却性能を発揮し、エネルギー消費を最小限に抑えることが可能となります。

電動クーラントポンプの主な用途は、やはり自動車分野に集中しております。内燃機関車においては、エンジンが停止している間もターボチャージャーやEGRクーラーを冷却し続けることで、部品の耐久性向上や排出ガス性能の維持に貢献します。ハイブリッド車やプラグインハイブリッド車では、エンジン、モーター、インバーター、バッテリーといった複数の熱源を統合的に管理し、それぞれの最適な温度を維持することで、システム全体の効率と性能を最大化します。電気自動車や燃料電池車においては、エンジンが存在しないため、バッテリー、モーター、インバーター、そして燃料電池スタックといった主要な発熱部品の熱管理を電動クーラントポンプが担い、車両の航続距離、充電時間、安全性、そして耐久性に直接影響を与える極めて重要な役割を果たします。自動車以外では、データセンターの冷却システム、産業機械の精密な温度制御、再生可能エネルギー発電設備の冷却など、高効率かつ精密な熱管理が求められる分野での応用も進められております。

関連技術としては、まず高効率なブラシレスDCモーター技術が挙げられます。ポンプの小型化、軽量化、高出力化、そして長寿命化に不可欠です。次に、ECUやBMSといった車両制御ユニットとの連携を可能にする高度な制御技術が重要です。CAN通信などの車載ネットワークを通じて、リアルタイムでポンプの動作を最適化し、他の熱管理コンポーネント(冷却ファン、バルブ、熱交換器など)と協調制御を行うことで、システム全体の効率を最大化します。また、冷却液の温度や流量を正確に測定するセンサー技術、そして高温や腐食に耐えうる耐久性の高い材料技術も、電動クーラントポンプの信頼性と性能を支える基盤となります。さらに、ヒートポンプ技術との組み合わせにより、冷却だけでなく暖房にも利用できる統合的な熱管理システムの一部として進化を続けております。

市場背景としましては、世界的な環境規制の強化が最大の推進力となっております。自動車メーカーは、燃費向上とCO2排出量削減を強く求められており、その達成にはエンジンの熱効率改善と電動化技術の導入が不可欠です。特に、ハイブリッド車や電気自動車の普及が加速する中で、バッテリーやモーターといった電動パワートレインの性能を最大限に引き出すためには、精密かつ効率的な熱管理が不可欠であり、電動クーラントポンプはその中核を担う部品として注目されております。従来の機械式ポンプはエンジンの負荷となり、また制御の自由度が低かったため、電動ポンプの持つ独立制御性、高効率性、そしてシステム統合の容易さが市場で高く評価され、急速に採用が拡大している状況でございます。

将来展望としましては、電動クーラントポンプはさらなる高効率化、小型軽量化、そして低コスト化が進むと予想されます。特に、電気自動車の航続距離延長や充電時間の短縮、バッテリー寿命の向上といった課題に対応するため、より高度な熱管理システムが求められており、その中でポンプはよりインテリジェントな制御機能を備えるようになるでしょう。AIや機械学習を活用した予測制御により、車両の走行状況や外部環境に応じて最適な冷却戦略をリアルタイムで実行するシステムも開発される可能性があります。また、故障診断機能の高度化や長寿命化も重要なテーマであり、メンテナンスフリー化への貢献が期待されます。将来的には、自動車以外の分野、例えば家庭用エネルギーシステムやロボット、ドローンなど、精密な熱管理が求められる新たな応用分野への展開も視野に入れられており、その技術革新は今後も加速していくことと存じます。