電気二重層キャパシタ (EDLC) 市場:規模・シェア分析、成長動向と予測 (2025-2030年)

電気二重層キャパシタ市場レポートは、製品フォームファクター (円筒型セルなど)、モジュール電圧 (10V未満、10-25Vなど)、電極材料 (活性炭、グラフェン/グラフェン複合材など)、最終用途産業 (家電、エネルギー・公益事業など)、および地域 (北米、南米など) 別に分類されます。市場予測は、金額 (米ドル) で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

EDLC(電気二重層キャパシタ)市場の概要:市場規模、シェア、業界分析

本レポートは、電気二重層キャパシタ(EDLC)市場の現状と将来予測について詳細に分析したものです。EDLCは、輸送の電化、グリッドの近代化、従来のバッテリーでは対応できないエッジコンピューティングの電力需要の急増といった要因により、需要が加速しています。アジア太平洋地域での製造規模の拡大、グラフェン強化電極の進歩、長寿命でリサイクルしやすい蓄電技術に対する規制圧力などが、市場の勢いを強化しています。

1. 市場規模と予測

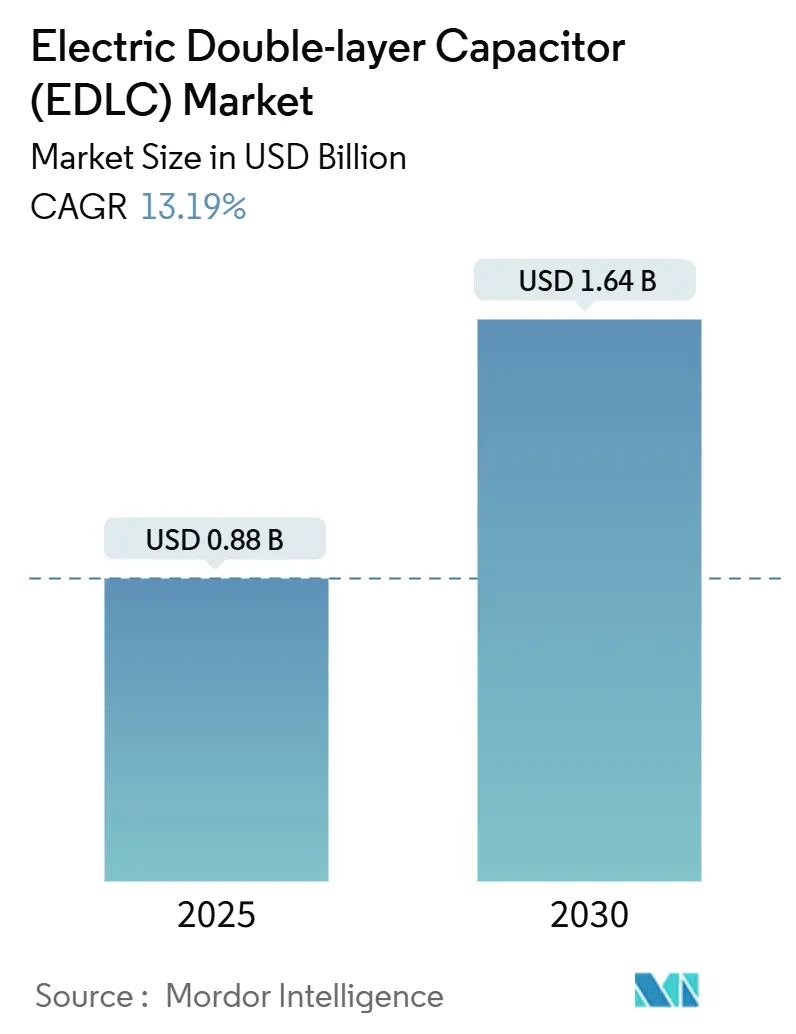

EDLC市場は、2025年に0.88億米ドルに達し、2030年までに1.64億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は13.19%です。アジア太平洋地域が最も急速に成長し、最大の市場となる見込みです。市場の集中度は中程度です。

2. 市場の主要な推進要因

EDLC市場の成長を牽引する主な要因は以下の通りです。

* EV/HEVにおける回生ブレーキの採用拡大(CAGRへの影響:+3.2%): 自動車メーカーは、リチウムイオン電池では迅速に吸収できない制動エネルギーを回収するため、48VマイルドハイブリッドプラットフォームにEDLCソリューションを統合しています。EDLCモジュールはミリ秒スケールの充電パルスを捕捉し、都市部での燃費を15~20%向上させ、欧州のCO2排出目標達成に貢献します。バスや路面電車の運行事業者は、ブレーキ摩耗のメンテナンスを削減し、積載量を改善する軽量化技術を重視しています。

* グリッドスケール周波数調整と再生可能エネルギーの平滑化需要の増加(CAGRへの影響:+2.8%): 電力会社が太陽光発電や風力発電の割合を増やすにつれて、慣性が低下し、周波数変動が激化しています。EDLCベースのシステムは、サブ秒応答時間で合成慣性を提供し、99%の往復効率を実現します。米国やドイツの補助サービス入札では、サブ秒応答が評価され、EDLCベースの高速周波数応答資産の投資回収期間が3年未満になる可能性があります。

* コンシューマーエレクトロニクスにおけるバースト電力バッファの小型化トレンド(CAGRへの影響:+2.1%): ウェアラブルデバイスやヒアラブルデバイスは、センサーのバースト、Bluetooth送信、ハプティックフィードバックのためのピーク電流を供給するためにコイン型EDLCを統合しており、リチウムイオンマイクロセルの過剰な大型化を避けています。これにより、より明るいディスプレイや高速なジェスチャー認識が可能になり、ユーザーエクスペリエンスが向上します。

* 5Gマクロ/マイクロセル展開におけるピーク電力サポートの必要性(CAGRへの影響:+1.9%): 5G基地局の平均消費電力は4Gの2倍であり、トラフィックの急増により300~400%の一時的なピークが発生します。EDLCシステムは、電圧低下から無線機を保護し、再起動サイクルを防ぎ、停電時にはディーゼル発電機へのシームレスな切り替えをサポートします。EDLCシステムは、-40°Cから+55°Cまでの温度変動に耐える屋外キャビネットに適しており、リチウムイオン電池のような能動的な熱制御を必要としません。

* 48Vエッジデータセンターバックアップアーキテクチャの出現(CAGRへの影響:+1.6%): データセンターでは、48Vバスバーとサーバーマザーボードを接続する電力分配ユニットにEDLCが採用されています。

* 高パルス指向性エネルギープラットフォームへの防衛転換(CAGRへの影響:+1.3%): 防衛分野では、超低インダクタンスが重要な高パルス指向性エネルギー兵器にカーボンナノチューブ(CNT)ブレンドが採用されています。

3. 市場の主要な抑制要因

EDLC市場の成長を抑制する主な要因は以下の通りです。

* リチウムイオン電池と比較したWhあたりの高コスト(CAGRへの影響:-2.4%): EDLCパックの価格は800~1,200米ドル/kWhであり、リチウムイオン電池の150米ドル/kWh未満というベンチマークと比較して高価です。このため、エネルギー密度が経済的計算を支配する用途では採用が制限されます。総所有コストの議論は、高サイクル用途でのみ有効であり、サプライヤーはライフサイクルメンテナンスの節約とリサイクルクレジットを強調する必要があります。

* 標準化の断片化による設計導入の複雑さ(CAGRへの影響:-1.8%): 統一されたグローバルな試験プロトコルがないため、ベンダーはIEC、UL、IEEE、および地域の自動車規格に個別に準拠する必要があります。認証プロセスは18ヶ月以上かかることがあり、複数地域での製品投入を遅らせ、リソースの限られたスタートアップ企業にとって不利になります。

* 活性炭原料価格の変動(CAGRへの影響:-1.3%): 活性炭の価格変動は、EDLCの製造コストに影響を与え、サプライヤーはサプライチェーンのセキュリティと認証サポートへの投資を促しています。

* EU電池回収規制のEDLCモジュールへの拡大の可能性(CAGRへの影響:-0.9%): EUの電池規制2023/1542は、生産者責任をEDLC製品に拡大する可能性があり、メーカーは2030年までに90%の材料回収目標を達成するために、自動化された使用済み製品分解ラインに投資する必要があります。

4. セグメント分析

4.1. 製品フォームファクター別

* 円筒形セル: 2024年の収益シェアは36.1%を占め、自動車のスターターモジュールや産業用UPSバンクでの実績ある信頼性に支えられています。2030年までに5.9億米ドルに達すると予測されており、48Vマイルドハイブリッド車の採用拡大とともに成長します。標準化された機械的寸法により、既存のバッテリー収納部への統合が容易です。

* コイン型およびチップ型セル: 2030年までに15.1%のCAGRで拡大すると予測されており、ウェアラブル、スマートパッチ、タイヤ空気圧センサーなどのサブミリメートルプロファイルが必要な用途で需要が高まっています。

* ポーチ型およびプリズム型: 航空宇宙アビオニクスや自動誘導車両など、不規則な空間に対応する必要がある用途で重要な役割を果たします。

4.2. モジュール電圧別

* 10-25Vセグメント: 2024年の市場シェアは40.7%を占め、12V自動車サブシステムや24V産業用制御との互換性により、設計者は既存の配線ハーネス規格を活用し、高電圧クリアランス要件を回避できます。商用配送バンが鉛蓄電池からEDLCクランキングブースターに移行するにつれて成長が続きます。

* 100Vを超えるモジュール: 再生可能エネルギーグリッドバッファや電気バスの牽引をサポートするため、2030年までに14.9%のCAGRで加速すると予想されています。

* 10V未満のマイクロモジュール: スマートカード、薬剤送達ポンプ、埋め込み型医療機器など、安全性が重要な用途を支えます。

* 25-50Vユニット: データセンターの電力分配ユニットに採用され、48Vバスバーとサーバーマザーボードを接続します。

4.3. 電極材料別

* 活性炭電極: 2024年の収益の52.4%を占め、成熟したココナッツシェル由来のサプライチェーンと特性評価された経年劣化プロファイルに牽引されています。2030年までに8.5億米ドルを超えると予測されており、コスト重視のセグメントが優勢です。

* グラフェンおよびグラフェン複合電極: 2030年までに14.6%のCAGRで成長すると予測されており、重量エネルギーを2倍にし、ESR(等価直列抵抗)を半減させることで、自動車および航空宇宙エンジニアを魅了しています。しかし、グラフェン原料精製のコストが大量展開を遅らせています。

* カーボンナノチューブ(CNT)ブレンド: 超低インダクタンスが重要な防衛パルスエネルギー兵器でニッチな採用が見られます。

* 導電性ポリマーコーティング: ロール可能なディスプレイの柔軟性を高めます。

* 金属酸化物強化電極: 擬似容量電荷貯蔵を導入し、サイクル寿命の短縮と引き換えにエネルギーを40%増加させます。

4.4. 最終用途産業別

* コンシューマーエレクトロニクス: 2024年の収益シェアは31.8%を維持し、TWSイヤホンやフィットネストラッカーにコイン型およびウェハー型が活用されています。マイクロLEDディスプレイやジェスチャーセンサーへのアップグレードサイクルが、平均販売価格の低下にもかかわらず、量的な優位性を維持しています。

* 自動車・輸送セグメント: 14.2%のCAGRを記録し、最も急速に成長している最終用途産業です。48Vストップスタート技術、e-ターボブースト、電気バスのエネルギー回収レールが成長を牽引しています。

* 産業オートメーション: サーボドライブや工作機械の電圧低下補償器で着実な二桁成長を続けています。

* エネルギー・公益事業: 規制当局が定める応答時間が500ミリ秒に短縮される中、高速周波数応答とブラックスタートサポートの採用を拡大しています。

* 医療機器: ポータブル除細動器のEDLCバッファパックを検討しており、主要なリチウムイオンセルが劣化してもショック供給の一貫性を確保します。

5. 地域分析

* アジア太平洋: 2024年には世界の収益の42.6%を維持し、中国のグリッドスケール周波数調整パイロット、日本のコンシューマーエレクトロニクスの小型化、韓国のバッテリーエコシステムクラスターに支えられています。地域政府は国内のエネルギー貯蔵バリューチェーンに資本補助金を割り当て、製造コストの優位性を強化しています。

* 北米: 記録的な太陽光発電設備の導入に対応するネットワーク安定化のためにEDLCアレイを展開する送電事業者により、シェアが拡大しています。米国のデータセンター事業者は、メンテナンス不要で待機損失が低い48V EDLCラックをフライホイールよりも好んでいます。

* ヨーロッパ: 電池規制2023/1542に基づく厳格なライフサイクルコンプライアンスに牽引され、採用が進んでいます。自動車メーカーはエコデザインクレジットを確保するためにEDLCモジュールを組み込み、電力会社はエネルギーと電力品質の両方の要件を満たすハイブリッドバッテリー・スーパーキャパシタ貯蔵ブロックを試験的に導入しています。

* 中東・アフリカ: 高温環境がEDLCシステムを通信タワーのバックアップに魅力的なものにしており、HVAC冷却されたコンテナ型リチウムイオンバンクの必要性を排除します。

6. 競争環境

競争は中程度であり、上位5社が収益の約3分の1を占めています。

* Skeleton Technologies: 曲面グラフェンプラットフォームとターンキーグリッドモジュールを活用し、ドイツやテキサス州で電力会社との契約を獲得しています。

* Panasonic: 自動車分野での合弁事業に注力し、欧州のOEM向けにLIN-busバランシングと圧力ベント機構を統合した48Vパックを共同開発しています。

* TDK: 2024年後半に韓国のグラフェン電極工場を買収した後、材料統合を加速し、2026年までにエネルギー密度を18Wh/kgに引き上げることを目指しています。

* Shanghai Green Tech: 中国のモバイル事業者向けに5Gサイトのパワーバンクを供給するため、グラフェンコーティングされたアルミニウム箔ラインを拡大しています。

* CAP-XX: IEC 62368-1に準拠したサブミリメートルプリズム部品でIoTニッチ市場を獲得しています。

戦略的な動きは、電極材料の垂直統合、活性炭の長期オフテイク契約、バイオマス由来炭素のパイロットプラントに集中しています。インバーターおよび充電器サプライヤーとのパートナーシップにより、スイッチングコストの障壁を高めるバンドルソリューションが可能になります。特許出願は、低抵抗集電体、固体ゲル電解質、等価直列抵抗ドリフトを追跡する自己診断アルゴリズムに集中しています。

7. 最近の業界動向

* 2025年3月: Skeleton Technologiesは、欧州と北米の周波数調整需要に対応するため、ライプツィヒのSkelGrid 2.0の容量を3倍にするために5,000万米ドルを投資しました。

* 2025年2月: Shanghai Green Techは、商用太陽光発電と蓄電用途向けのGTCAP 430 kWh-150 kWグラフェンスーパーキャパシタパワーバンクをリリースしました。

* 2025年1月: Panasonicは、欧州の自動車OEMと提携し、マイルドハイブリッド向けの次世代48Vスーパーキャパシタモジュールを共同開発しました。

* 2024年12月: 中国の送電網に接続されたハイブリッドバッテリー・スーパーキャパシタグリッド形成プロジェクトが、複合蓄電ブロックの商業的実現可能性を証明しました。

このレポートは、電気二重層コンデンサ(EDLC)の世界市場に関する包括的な分析を提供しています。EDLCは、高表面積の電極材料と薄い電解質誘電体を利用することで、従来のコンデンサを上回る高い静電容量を実現し、より多くのエネルギーを貯蔵できる特性を持っています。また、バッテリーと比較して充放電速度が格段に速く、100万回以上の充放電サイクルに耐える長寿命性も大きな特長です。

市場は、製品形態、モジュール電圧、電極材料、最終用途産業、および地域といった多様な側面から詳細にセグメント化され、その動向が分析されています。

市場規模と成長予測

EDLCの世界市場は、堅調な成長を続けており、2030年までに16.4億米ドルに達すると予測されています。これは、2025年からの年平均成長率(CAGR)が13.19%という高い伸び率を示すものです。特に、自動車および輸送用途は、市場全体の成長を牽引する主要なセグメントであり、48Vマイルドハイブリッド車や回生ブレーキ設計の普及に伴い、2030年まで14.2%のCAGRで最も急速に拡大すると見込まれています。

市場促進要因

市場の成長を後押しする要因は多岐にわたります。電気自動車(EV)およびハイブリッド電気自動車(HEV)において、エネルギー効率を高めるための回生ブレーキシステムへのEDLCの組み込みが急速に進んでおり、これが市場成長の大きな推進力となっています。また、電力網における周波数変動の調整や、太陽光・風力発電といった再生可能エネルギーの出力変動を平滑化するための大規模なエネルギー貯蔵システムとして、EDLCの需要が高まっています。EDLCシステムは、1秒以内にフルパワーを供給でき、100万回以上のサイクルに耐えるため、超高速応答が求められるサブ秒単位の周波数調整市場に理想的です。

さらに、バーストパワーバッファを必要とする家電製品の小型化トレンド、ピークパワーサポートを必要とする5Gマクロセルおよびマイクロセルの急速な展開、48Vエッジデータセンターのバックアップアーキテクチャの出現、そして防衛分野における高パルス指向性エネルギープラットフォームへの移行も、EDLC市場の拡大に大きく貢献しています。

市場抑制要因

一方で、市場の成長を制限するいくつかの課題も存在します。EDLCはリチウムイオン電池と比較してエネルギー密度あたりのコストが高い傾向にあり、これが一部の用途での導入障壁となっています。また、業界標準の断片化により設計の複雑さが増し、初期費用がかかる点も課題です。活性炭原料の価格変動や、将来的にEUの「バッテリー回収」義務がEDLCモジュールにまで拡大される可能性も、市場に影響を与える要因として挙げられています。

市場セグメンテーションの詳細

* 製品形態別: 市場は、円筒形セル、パウチ/角形セル、コイン/チップセルといった個別のセル形態に加え、複数のセルを組み合わせたモジュール(10F以上)、さらにはシステムとして機能するパック/システムに分類されます。

* モジュール電圧別: 10V未満の低電圧から、10-25V、25-50V、50-100V、そして100V以上といった幅広い電圧範囲の製品が提供されています。

* 電極材料別: 活性炭が依然として主要な材料ですが、グラフェン/グラフェン複合材、カーボンナノチューブ(CNT)、導電性ポリマー、金属酸化物強化材料といった新素材の開発と採用が進んでいます。特にグラフェン複合材は、エネルギー密度を高め、内部抵抗を低減することで、100万サイクル以上の耐久性を維持しつつ、より多くのエネルギーを貯蔵できる高性能モジュールを実現しています。

* 最終用途産業別: EDLCは、家電、エネルギー・公益事業(グリッドアプリケーション、風力発電など)、産業、そして自動車/輸送(バス・トラック、鉄道・路面電車、48Vマイルドハイブリッド車、マイクロハイブリッド車その他、大型車)など、非常に多岐にわたる分野で利用されています。

地域別分析

地域別では、アジア太平洋地域が2024年の収益の42.6%を占め、EDLC市場をリードしています。これは、製造サプライチェーンの集中、大規模な国内需要、および支援的な産業政策が複合的に作用しているためです。北米、南米、欧州、中東、アフリカも、それぞれの地域特性に応じた需要と供給の動向が分析されています。

競争環境

競争環境のセクションでは、市場集中度、主要企業の戦略的動き、および市場シェア分析が提供されています。この市場には、Tesla Inc. (Maxwell Technologies)、Skeleton Technologies OÜ、Panasonic Holdings Corporation、LS Mtron Ltd.、Nippon Chemi-Con Corp.、Eaton Corporation、Kyocera Corporation、TDK Corporationといったグローバルな大手企業から、CAP-XX Ltd.、Supreme Power Solutions Ltd.、Cornell Dubilier Electronics Inc.、Vishay Intertechnology Inc.、Seiko Instruments Inc.、Taiyo Yuden Co., Ltd.、Yunasko Ltd.、Tavrima Canada Inc.、Shanghai Aowei Technology Development Co., Ltd.、Nantong Jianghai Capacitor Co., Ltd.、Jinzhou Kaimei Power Co., Ltd.、Beijing HCC Energy Tech Co., Ltd.などの専門企業まで、多数のプレイヤーが存在しています。これらの企業は、それぞれのグローバルおよび市場レベルでの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向について詳細にプロファイルされています。

市場機会と将来展望

レポートでは、未開拓分野(ホワイトスペース)や未充足ニーズの評価を通じて、将来の市場機会についても言及しています。EDLC市場は、その独自の特性と多様なアプリケーションにより、技術革新と市場の課題を乗り越えながら、今後も持続的な成長が期待されています。

このレポートは、EDLC市場の全体像を把握し、将来の投資や戦略策定に役立つ包括的な情報を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 EV/HEVにおける回生ブレーキの採用急増

- 4.2.2 グリッドスケールの周波数調整と再生可能エネルギーの平滑化に対する需要の増加

- 4.2.3 バースト電力バッファを必要とする家電製品の小型化傾向

- 4.2.4 ピーク電力サポートを必要とする5Gマクロセルおよびマイクロセルの急速な展開

- 4.2.5 48 Vエッジデータセンターバックアップアーキテクチャの出現

- 4.2.6 防衛分野における高パルス指向性エネルギープラットフォームへの移行

-

4.3 市場の阻害要因

- 4.3.1 リチウムイオン電池と比較してWhあたりのUSDコストが高い

- 4.3.2 標準の断片化による設計の複雑さ

- 4.3.3 活性炭原料価格の変動

- 4.3.4 EDLCモジュールへのEU「バッテリー回収」延長の可能性

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 サプライヤーの交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 投資分析

- 4.9 マクロ経済要因が市場に与える影響

5. 市場規模と成長予測(金額)

-

5.1 製品フォームファクター別

- 5.1.1 円筒形セル

- 5.1.2 パウチ/角形セル

- 5.1.3 コイン/チップセル

- 5.1.4 モジュール (10 F以上)

- 5.1.5 パック/システム

-

5.2 モジュール電圧別

- 5.2.1 10 V未満

- 5.2.2 10 – 25 V

- 5.2.3 25 – 50 V

- 5.2.4 50 – 100 V

- 5.2.5 100 V超

-

5.3 電極材料別

- 5.3.1 活性炭

- 5.3.2 グラフェン/グラフェン複合材

- 5.3.3 カーボンナノチューブ (CNT)

- 5.3.4 導電性ポリマー

- 5.3.5 金属酸化物強化

-

5.4 エンドユーザー産業別

- 5.4.1 家庭用電化製品

- 5.4.2 エネルギー・公益事業

- 5.4.3 産業用

- 5.4.4 自動車/輸送

- 5.4.4.1 バス・トラック

- 5.4.4.2 鉄道・路面電車

- 5.4.4.3 48 Vマイルドハイブリッド車

- 5.4.4.4 マイクロハイブリッドおよびその他の自動車

- 5.4.4.5 大型車両

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 韓国

- 5.5.4.4 インド

- 5.5.4.5 その他のアジア太平洋諸国

- 5.5.5 中東

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 その他の中東諸国

- 5.5.6 アフリカ

- 5.5.6.1 南アフリカ

- 5.5.6.2 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 テスラ社 – マクスウェル・テクノロジーズ

- 6.4.2 スケルトン・テクノロジーズ OÜ

- 6.4.3 パナソニックホールディングス株式会社

- 6.4.4 LSエムトロン株式会社

- 6.4.5 日本ケミコン株式会社

- 6.4.6 イートン・コーポレーション

- 6.4.7 京セラ株式会社

- 6.4.8 CAP-XX 株式会社

- 6.4.9 スプリーム・パワー・ソリューションズ株式会社

- 6.4.10 コーネル・デュビリエ・エレクトロニクス社

- 6.4.11 TDK株式会社

- 6.4.12 ビシェイ・インターテクノロジー社

- 6.4.13 セイコーインスツル株式会社

- 6.4.14 太陽誘電株式会社

- 6.4.15 ユナスコ株式会社

- 6.4.16 タブリマ・カナダ社

- 6.4.17 上海奥威科技発展有限公司

- 6.4.18 南通江海電容器有限公司

- 6.4.19 錦州開美電力有限公司

- 6.4.20 北京HCCエナジーテック有限公司

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

電気二重層キャパシタ(EDLC)は、従来の誘電体を用いたコンデンサとは異なり、電極と電解液の界面に形成される電気二重層を利用して電荷を蓄える蓄電デバイスでございます。その動作原理は、電極表面に電解液中のイオンが物理的に吸着・脱着することで電荷を貯蔵するものであり、化学反応を伴う二次電池とは根本的に異なります。この物理的なメカニニズムにより、EDLCは非常に高速な充放電が可能であり、数万回から数十万回という優れたサイクル寿命、そして広い動作温度範囲を持つという特徴がございます。エネルギー密度においてはリチウムイオン電池などの二次電池に劣るものの、出力密度、すなわち瞬間的に大電力を供給・吸収できる能力に優れており、この点が様々な用途で高く評価されております。

EDLCはその構成要素、特に電解液の種類によって大きく分類されます。水系電解液を用いたEDLCは、比較的低電圧(通常1.0Vから1.5V程度)での動作となりますが、高い出力密度と環境負荷の低さが特徴です。一方、有機系電解液を用いたEDLCは、より高い電圧(通常2.5Vから3.0V程度)での動作が可能であり、広い温度範囲と高いエネルギー密度を実現します。さらに、近年では不燃性で広い電位窓を持つイオン液体を電解液として採用することで、安全性と高電圧化を両立させる研究も進められております。電極材料としては、多孔質構造を持ち広い比表面積を有する活性炭が主流でございますが、カーボンナノチューブ(CNT)やグラフェンといった高導電性・高比表面積の新規炭素材料を用いることで、さらなる高性能化が図られております。また、レドックス反応を利用する金属酸化物などを電極に用いることで、EDLCと二次電池の中間的な特性を持つ擬似キャパシタやハイブリッドキャパシタも開発されており、これらはEDLCの特性を補完する形で進化を続けております。

EDLCの用途は多岐にわたります。最も代表的なものとしては、再生可能エネルギー発電システムにおける電力平滑化や瞬時電力供給が挙げられます。太陽光発電や風力発電は出力が変動しやすいため、EDLCを併用することで電力系統の安定化に貢献します。また、無停電電源装置(UPS)の瞬時バックアップ電源としても広く利用されており、停電時にシステムを安全にシャットダウンするための時間を稼ぎます。自動車分野では、ハイブリッド車や電気自動車の加速補助や回生エネルギー回収システムに組み込まれ、燃費向上や電力効率の改善に寄与しております。アイドリングストップシステムや、建設機械、フォークリフトなどの重機においても、大電流の充放電特性が活かされております。産業機器では、ロボットや無人搬送車(AGV)の電源、スマートメーターやIoTデバイスの補助電源、さらには医療機器など、幅広い分野でその信頼性と長寿命が重宝されております。その他、メモリバックアップやLEDフラッシュライトなど、身近な製品にもEDLCが採用されるケースが増えております。

関連技術としては、まず高エネルギー密度が特徴のリチウムイオン電池が挙げられます。EDLCとリチウムイオン電池は、それぞれ出力密度とエネルギー密度という異なる強みを持つため、互いに補完し合う関係にあり、両者を組み合わせたハイブリッドシステムが多くの分野で検討されております。特に、EDLCの高速充放電特性とリチウムイオン電池の高エネルギー密度を融合させたリチウムイオンキャパシタ(LIC)は、両者の利点を活かす新たな蓄電デバイスとして注目されております。また、燃料電池は発電装置であり、EDLCは燃料電池の出力変動を吸収し、安定した電力供給を補助する役割を担うことがございます。EDLCは充放電に伴い電圧が変動するため、安定した電力供給を行うためにはDC-DCコンバータなどの電力変換技術が不可欠です。さらに、複数の蓄電デバイスを最適に制御し、効率的なエネルギー利用を実現するエネルギーマネジメントシステム(EMS)も、EDLCの活用を広げる上で重要な技術でございます。

市場背景としましては、地球温暖化対策としての再生可能エネルギー導入の加速、電気自動車(EV)やハイブリッド車(HEV)市場の拡大、そしてIoTデバイスの普及が、EDLC市場の成長を強く牽引しております。特に、再生可能エネルギーの出力変動を吸収し、電力系統を安定化させるための蓄電システムにおいて、EDLCの高速応答性と長寿命は非常に有利な特性でございます。主要なプレイヤーは日本、韓国、中国、欧米のメーカーが名を連ねており、技術開発競争が活発に行われております。しかしながら、EDLCはリチウムイオン電池と比較してエネルギー密度が低いという課題があり、この差をいかに縮めるか、また製造コストをいかに低減するかが、さらなる市場拡大に向けた重要なポイントとなっております。大型化や高電圧化への対応も、今後の市場ニーズに応える上で不可欠な要素でございます。

将来展望としましては、EDLCはさらなる高性能化とコストダウンが進むと予測されております。電極材料においては、グラフェンやMXeneといった二次元材料、あるいは金属有機構造体(MOF)などの新規材料の開発により、エネルギー密度と出力密度の飛躍的な向上が期待されております。電解液に関しても、イオン液体や固体電解質を用いることで、安全性と高電圧化を両層で実現し、より幅広い環境での利用が可能になるでしょう。製造プロセスの効率化や材料コストの低減も進み、EDLCの導入コストが下がることで、より多くの分野での採用が促進されると考えられます。用途面では、スマートグリッドやV2G(Vehicle-to-Grid)システムへの貢献、ウェアラブルデバイスやフレキシブルデバイスへの応用、さらには宇宙・航空分野といった極限環境での利用も期待されております。また、リチウムイオン電池などの他の蓄電デバイスとのハイブリッド化は今後も進展し、それぞれの特性を最大限に活かした最適なエネルギー貯蔵システムの構築が主流となるでしょう。AIやIoT技術との連携により、蓄電システムの最適制御や予知保全が可能となり、EDLCの価値はさらに高まっていくものと見込まれております。