電動ドライブ市場 規模・シェア分析 – 成長動向と予測 (2026年~2031年)

電動ドライブ市場レポートは、製品(ACドライブ、DCドライブ、サーボドライブ)、電圧(低電圧ドライブ、中電圧ドライブ)、電力定格(250 KW未満、251~500 KW、500 KW超)、エンドユーザー産業(石油・ガス、水・廃水、化学・石油化学、食品・飲料、発電、HVACなど)、および地域別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

電動ドライブ市場の概要

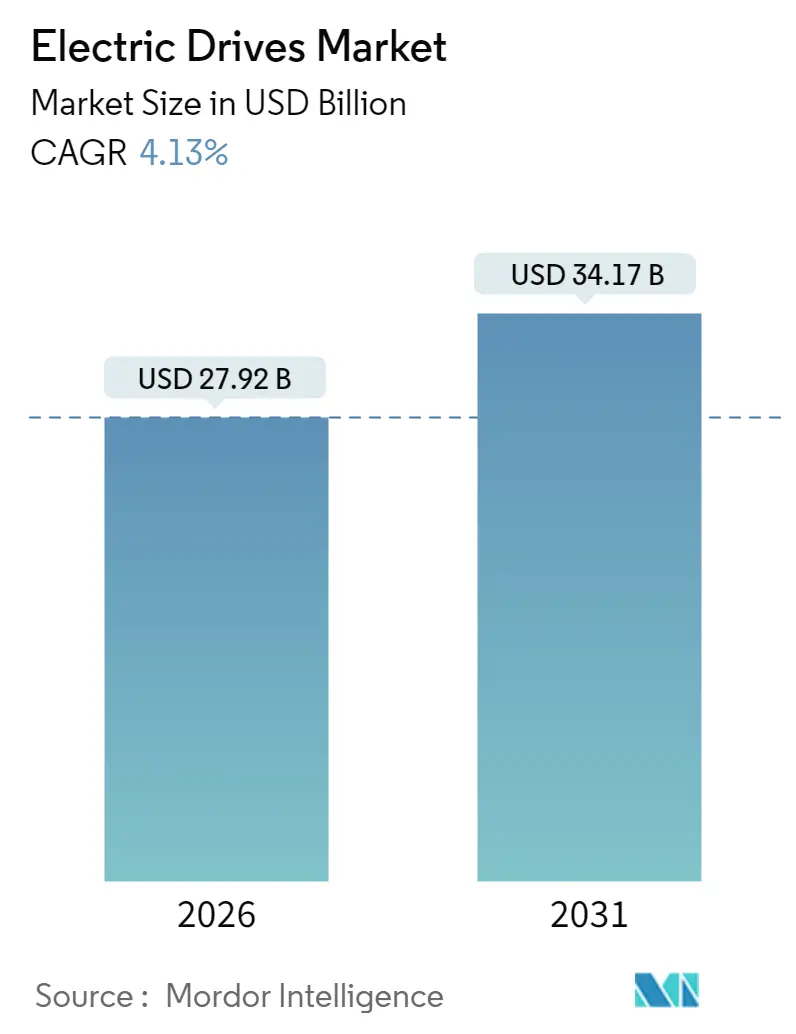

本レポートは、電動ドライブ市場の規模、分析、業界成長、トレンドに焦点を当てています。調査期間は2020年から2031年までで、市場規模は2026年に279.2億米ドル、2031年には341.7億米ドルに達すると予測されています。2026年から2031年までの年平均成長率(CAGR)は4.13%と見込まれています。最も成長が速い市場はアフリカ、最大の市場はアジア太平洋地域であり、市場の集中度は中程度です。

市場は、製品(ACドライブ、DCドライブ、サーボドライブ)、電圧(低電圧ドライブ、中電圧ドライブ)、電力定格(250 KW未満、251-500 KW、500 KW超)、エンドユーザー産業(石油・ガス、水・廃水、化学・石油化学、食品・飲料、発電、HVACなど)、および地域によってセグメント化されています。

Mordor Intelligenceの分析によると、電動ドライブ市場は2025年の268.1億米ドルから成長し、2026年には279.2億米ドル、2031年には341.7億米ドルに達し、2026年から2031年にかけて4.13%のCAGRで成長すると予測されています。この成長は、義務的な効率規制による可変速ドライブの採用促進、高精度モーションを必要とするe-モビリティ生産ライン、および光熱費削減を目的としたブラウンフィールド改修の3つの柱に支えられています。アジア太平洋地域は、中国の工場規模とインドの拡大する産業基盤により、2024年に45.64%の収益シェアを占め、市場をリードしています。一方、アフリカは鉱業およびインフラ投資を背景に、5.46%のCAGRで最も速い成長を記録しています。製品別では、ACドライブが71.13%の出荷シェアを占めていますが、サーボドライブは4.47%のCAGRで最も急速に進展しており、ディスクリート製造におけるミクロンレベルの位置決めニーズを反映しています。中電圧プロジェクトも4.81%のCAGRでペースを上げており、重工業事業者がコンプレッサーやポンプ資産を近代化していることを示しています。

主要なレポートのポイントは以下の通りです。

* 製品カテゴリー別では、ACドライブが2025年に70.62%の収益シェアを占め、サーボドライブは2031年までに4.25%のCAGRで拡大すると予測されています。

* 電圧クラス別では、低電圧ユニットが2025年の電動ドライブ市場規模の62.98%を占め、中電圧ソリューションは2031年までに4.62%のCAGRを記録すると予測されています。

* 電力定格別では、250 kW未満の機器が2025年の電動ドライブ市場規模の46.87%を占めましたが、251-500 kWの帯域は同じ期間に4.38%のCAGRで上昇すると予測されています。

* エンドユーザー別では、石油・ガスが2025年の収益の23.55%を占め、ディスクリート産業は2031年までに最高の4.65%のCAGRを記録しています。

* 地域別では、アジア太平洋地域が2025年に45.10%の電動ドライブ市場シェアでリードし、アフリカは2026年から2031年の間に5.26%の最高の地域CAGRを達成すると予想されています。

グローバル電動ドライブ市場のトレンドと洞察

電動ドライブ市場の成長を牽引する主な要因は以下の通りです。

* プロセスおよびディスクリート製造ハブにおける急速な産業化: アジア太平洋地域を中心に、中東およびアフリカにも波及し、中期的(2-4年)に市場を牽引します。

* 厳格な世界的および国内のエネルギー効率義務: 米国、欧州、中国の新しい規制により、モーターの最低効率レベルが引き上げられ、エネルギー集約型プラントでの可変周波数ドライブの採用が事実上義務付けられています。これにより、長期的(4年以上)に世界的な需要が生まれます。

* 高精度ドライブを必要とするe-モビリティ生産ラインの加速: 電気自動車工場におけるバッテリー組立、モーター巻線、品質管理ステーションでは、サブ0.1ミリメートルの繰り返し精度が必要であり、サーボドライブがライン設計の中心となっています。自動車OEMによる1000億米ドル以上の電化投資が、中期的(2-4年)に市場を強化します。

* ブラウンフィールドのエネルギー節約のためのデジタル改修(可変速ドライブ): 既存施設では、ポンプやファンのエネルギー使用量を20-50%削減するためにドライブが設置されることが多く、改修は最小限のダウンタイムで平均2年の投資回収期間を実現します。これは短期的(2年以内)に北米およびEUのレガシー産業基盤で需要を安定させます。

* AIを活用した予知保全によるドライブシステムのダウンタイム削減: スマートドライブは振動・温度センサーを内蔵し、クラウドモデルにデータをストリーミングすることで、2~4週間前の故障予測を可能にします。これにより、長期的(4年以上)に世界的に、特に先進市場での採用が進みます。

* 希土類フリーのトポロジーへの移行: サプライチェーンのレジリエンスニーズに牽引され、長期的(4年以上)に世界的に影響を与えます。

一方、市場の成長を抑制する要因も存在します。

* 固定速代替品と比較した高い初期設備投資: 可変周波数ドライブはコンタクタースターターの3~5倍のコストがかかり、特に価格に敏感な新興市場では短期的な(2年以内)障壁となります。

* 過酷な環境、高調波環境における信頼性の懸念: 重工業現場に集中し、中期的(2-4年)に世界的に影響を与えます。

* パワーエレクトロニクス部品および磁石のサプライチェーンの変動性: 特にアジア太平洋地域の製造業で顕著であり、短期的(2年以内)に世界的に影響を与えます。

* ネットワーク接続されたスマートドライブにおけるサイバーセキュリティの脆弱性: 2024年にはドライブファームウェアを標的とした産業サイバーインシデントが40%増加し、重要なインフラ部門で長期的な(4年以上)懸念が高まっています。

セグメント分析

* 製品別: ACドライブは2025年に70.62%の市場シェアを占め、ポンプ、ファン、コンベアラインにおける汎用性を反映しています。サーボドライブは、バッテリー、エレクトロニクス、医療機器組立におけるサブマイクロメートルレベルの位置決めを必要とするディスクリート製造プラントにより、2031年までに4.25%のCAGRで最も急速に成長するニッチ市場です。DCドライブは、金属・鉱業でかつて好まれていましたが、現代のACベクトル制御が低メンテナンスコストで同等のトルク忠実度を実現するため、市場は縮小傾向にあります。AC、サーボ、DC軸を単一ラックに統合するマルチドライブプラットフォームも注目を集めています。

* 電圧別: 1 kV未満の低電圧システムが2025年の収益の62.98%を占め、ほとんどの工場ポンプ、コンプレッサー、マテリアルハンドリングラインを支えています。中電圧機器は、重工業事業者が大型モーターを可変速運転にアップグレードするため、2031年までに4.62%のCAGRで成長すると予測されています。LNG、セメント、海水淡水化プラントなど、2 MWを超えるポンプやコンプレッサーを使用するブラウンフィールド拡張やグリーンフィールド投資で需要が高まっています。

* 電力定格別:75 kW未満の低電力ドライブは、小型機械、HVACシステム、および一般産業用途で広く採用されており、市場の大部分を占めています。一方、75 kWから750 kWの中電力ドライブは、石油・ガス、鉱業、水処理などのプロセス産業における大型ポンプ、ファン、コンプレッサーの効率向上ニーズに牽引され、着実な成長が見込まれています。750 kWを超える高電力ドライブは、特に電力生成、金属圧延、船舶推進などの重工業分野で、エネルギー効率とプロセス制御の最適化を目的とした需要が高まっています。これらの高電力システムは、複雑なアプリケーションに対応するための高度な機能と堅牢性を備えています。

* エンドユーザー産業別: 自動車産業は、電気自動車(EV)製造ラインの拡張と自動化の進展により、ドライブ市場で最も急速に成長するセグメントであり、2031年までに5.15%のCAGRで成長すると予測されています。ロボットアーム、コンベアシステム、精密組立機械における高精度ドライブの需要がこの成長を後押ししています。石油・ガス産業は、既存設備の近代化と新しい探査・生産プロジェクトへの投資により、引き続き主要なエンドユーザーであり、特に中・高電圧ドライブの需要が高いです。水・廃水処理プラントは、エネルギー効率の高いポンプ制御とスマートな水管理システムへの移行により、ドライブの採用を増やしています。食品・飲料産業では、衛生要件と生産効率の向上を目的としたドライブの導入が進んでいます。

* 地域別: アジア太平洋地域は、中国、インド、日本などの国々における急速な工業化、製造業の拡大、インフラ投資の増加により、ドライブ市場で最大のシェアを占めています。特に中国は、EV製造、再生可能エネルギープロジェクト、スマートシティ開発への大規模な投資により、市場成長の主要な牽引役となっています。北米とヨーロッパは、既存の産業インフラの近代化、エネルギー効率規制の強化、および産業オートメーション技術の採用により、安定した成長を続けています。ラテンアメリカ、中東、アフリカ地域は、資源開発プロジェクト、都市化、および製造業の発展に伴い、新たな成長機会を提供しています。

市場の主要プレーヤーは、ABB、Siemens、Rockwell Automation、Schneider Electric、Danfoss、Mitsubishi Electric、Yaskawa Electric、Eaton、Emerson Electric、Fuji Electricなどです。これらの企業は、製品ポートフォリオの拡大、技術革新、戦略的提携、およびM&Aを通じて市場での競争力を維持しています。特に、IoT対応ドライブ、クラウドベースの監視・診断システム、およびAIを活用した予測メンテナンスソリューションの開発に注力しており、スマートファクトリーとインダストリー4.0の実現に貢献しています。

このレポートは、世界の電動ドライブ市場に関する包括的な分析を提供しています。電動ドライブは、電気機械、メカニズム、およびプロセス制御アプリケーションの動きを制御する電気機械システムであり、電源からの電力を電気モーターを駆動する適切な形式に変換する役割を担っています。

市場は、製品(ACドライブ、DCドライブ、サーボドライブ)、電圧(低電圧ドライブ、中電圧ドライブ)、電力定格(250kW未満、251-500kW、500kW超)、エンドユーザー産業(石油・ガス、水・廃水、化学・石油化学、食品・飲料、発電、HVAC、パルプ・紙、ディスクリート産業、その他)、および地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)といった多角的なセグメントにわたって詳細に調査されています。

主要な市場洞察として、世界の電動ドライブ市場は2026年に279.2億米ドルの規模に達すると予測されており、2026年から2031年にかけて年平均成長率(CAGR)4.13%で着実に成長すると見込まれています。製品別では、ACドライブが2025年に70.62%と最大の収益シェアを占めています。エンドユーザーセグメントでは、ディスクリート製造業が2031年までCAGR 4.65%で最も速い拡大が期待されており、地域別ではアフリカが2031年までCAGR 5.26%で最も高い成長率を示すと予測されています。

市場の成長を牽引する主な要因としては、プロセスおよびディスクリート製造ハブにおける急速な工業化、厳格化する世界的および国家的なエネルギー効率指令、高精度ドライブを必要とするe-モビリティ生産ラインの加速が挙げられます。また、既存設備(ブラウンフィールド)におけるエネルギー節約のための可変速ドライブによるデジタルレトロフィット、AIを活用した予知保全によるドライブシステムのダウンタイム削減、そして希土類フリーのトポロジー(アキシャルフラックス、スイッチトリラクタンス)への移行といった技術的進展も重要な推進力となっています。

一方で、市場にはいくつかの阻害要因も存在します。固定速代替品と比較して高い初期設備投資、過酷な環境や高調波環境における信頼性の懸念、パワーエレクトロニクス部品や磁石のサプライチェーンの変動性、そしてネットワーク接続されたスマートドライブにおけるサイバーセキュリティの脆弱性などが挙げられます。

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェアが詳細に評価されています。ABB Ltd.、Siemens AG、Danfoss A/S、Rockwell Automation Inc.、Schneider Electric SE、安川電機、三菱電機、日本電産、SEW-EURODRIVE GmbH and Co KG、東芝三菱電機産業システム、WEG S.A.、日立製作所、富士電機、Eaton Corporation plc、Emerson Electric Co.、Toshiba International Corporation Inc.、Parker Hannifin Corporation、Regal Rexnord Corporation、Johnson Electric Holdings Limited、Bonfiglioli Riduttori S.p.A.といった世界的な主要20社の企業プロファイルが提供されており、各社の概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、および最近の動向が網羅されています。

技術的な展望としては、AIを活用した予知保全とサイバーセキュリティ強化型ファームウェアが、主要サプライヤーを差別化する重要なトレンドとして注目されています。これらの技術は、ドライブシステムの効率性、信頼性、および安全性を向上させる上で不可欠です。

レポートはまた、市場における未開拓の機会(ホワイトスペース)や未充足のニーズの評価を通じて、将来の展望についても言及しており、市場参加者が新たな成長分野を特定し、戦略的な意思決定を行うための貴重な情報が得られる構成となっています。

![]()

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 マクロ経済要因の影響

- 4.3 市場の推進要因

- 4.3.1 プロセスおよびディスクリート製造拠点における急速な工業化

- 4.3.2 厳格な世界的および国内のエネルギー効率義務

- 4.3.3 高精度ドライブを必要とするe-モビリティ生産ラインの加速

- 4.3.4 デジタルレトロフィット – ブラウンフィールドの省エネルギーのための可変速ドライブ

- 4.3.5 AIを活用した予知保全によるドライブシステムのダウンタイム削減

- 4.3.6 希土類フリーのトポロジー(アキシャルフラックス、スイッチトリラクタンス)への移行

- 4.4 市場の阻害要因

- 4.4.1 固定速度代替品と比較した高い初期設備投資

- 4.4.2 過酷な環境、高調波環境における信頼性の懸念

- 4.4.3 パワーエレクトロニクス部品および磁石のサプライチェーンの変動性

- 4.4.4 ネットワーク接続されたスマートドライブにおけるサイバーセキュリティの脆弱性

- 4.5 産業エコシステム分析

- 4.6 規制環境

- 4.7 技術的展望

- 4.8 ポーターの5つの力分析

- 4.8.1 供給者の交渉力

- 4.8.2 買い手の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 製品別

- 5.1.1 ACドライブ

- 5.1.2 DCドライブ

- 5.1.3 サーボドライブ

- 5.2 電圧別

- 5.2.1 低電圧ドライブ

- 5.2.2 中電圧ドライブ

- 5.3 定格電力別

- 5.3.1 250 kW未満

- 5.3.2 251-500 kW

- 5.3.3 500 kW超

- 5.4 エンドユーザー産業別

- 5.4.1 石油・ガス

- 5.4.2 水・廃水

- 5.4.3 化学・石油化学

- 5.4.4 食品・飲料

- 5.4.5 発電

- 5.4.6 HVAC

- 5.4.7 パルプ・紙

- 5.4.8 ディスクリート産業

- 5.4.9 その他のエンドユーザー産業

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 イタリア

- 5.5.3.3 英国

- 5.5.3.4 フランス

- 5.5.3.5 スペイン

- 5.5.3.6 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋諸国

- 5.5.5 中東

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 トルコ

- 5.5.5.4 その他の中東諸国

- 5.5.6 アフリカ

- 5.5.6.1 南アフリカ

- 5.5.6.2 ナイジェリア

- 5.5.6.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ABB Ltd.

- 6.4.2 Siemens AG

- 6.4.3 Danfoss A/S

- 6.4.4 Rockwell Automation Inc.

- 6.4.5 Schneider Electric SE

- 6.4.6 Yaskawa Electric Corporation

- 6.4.7 Mitsubishi Electric Corporation

- 6.4.8 Nidec Corporation

- 6.4.9 SEW-EURODRIVE GmbH and Co KG

- 6.4.10 TMEIC Corporation

- 6.4.11 WEG S.A.

- 6.4.12 Hitachi Ltd.

- 6.4.13 Fuji Electric Co. Ltd.

- 6.4.14 Eaton Corporation plc

- 6.4.15 Emerson Electric Co.

- 6.4.16 Toshiba International Corporation Inc.

- 6.4.17 Parker Hannifin Corporation

- 6.4.18 Regal Rexnord Corporation

- 6.4.19 Johnson Electric Holdings Limited

- 6.4.20 Bonfiglioli Riduttori S.p.A.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

電動ドライブは、電気エネルギーを機械エネルギーに変換し、その動きを精密に制御するシステム全般を指す広範な概念でございます。具体的には、モーター、インバーターやコンバーターといった電力変換装置、そしてそれらを統合的に制御する制御装置、さらには必要に応じて減速機やセンサー類などから構成されます。従来の機械式ドライブや油圧式ドライブと比較して、高効率、高精度、高速応答性、そして環境負荷の低減といった多くの利点を持つため、現代社会の様々な分野で不可欠な技術となっております。電気モーターの回転速度やトルクを自在に調整することで、産業機械から自動車、家電製品に至るまで、幅広いアプリケーションにおいて最適な動作を実現いたします。

電動ドライブの種類は、使用されるモーターの種類、制御方式、そして用途によって多岐にわたります。モーターの種類では、直流(DC)モーターを用いたDCドライブと、交流(AC)モーターを用いたACドライブが主流です。ACモーターは、誘導モーター(IM)や同期モーター(SM)、特に永久磁石同期モーター(PMSM)が広く利用されており、高効率で小型化が可能なため、EVやロボットなどでの採用が進んでおります。制御方式においては、汎用的なV/f制御から、高精度なトルク制御や速度制御を可能にするベクトル制御、さらに応答性を高めたダイレクトトルク制御(DTC)、そして位置決めや精密な動作が求められる場面で用いられるサーボ制御などがございます。これらの制御技術は、電力変換装置であるインバーターと密接に連携し、モーターの性能を最大限に引き出す役割を担っております。

電動ドライブの用途は非常に広範でございます。産業分野では、工場自動化(FA)の中核をなし、ロボット、工作機械、コンベア、ポンプ、ファン、コンプレッサーなどの駆動源として不可欠です。製鉄、製紙、化学プラントといった大規模な設備から、クレーンやエレベーター、エスカレーターといったインフラ設備まで、その適用範囲は多岐にわたります。自動車分野では、電気自動車(EV)、ハイブリッド車(HEV)、燃料電池車(FCV)の主要な駆動システムとして、車両の走行性能と燃費効率を決定づける重要な要素となっております。また、電動パワーステアリングや電動ウォーターポンプなど、車両の補機類にも電動ドライブ技術が応用されております。家電製品においても、エアコン、冷蔵庫、洗濯機、掃除機などにインバーター制御の電動ドライブが搭載され、省エネ性能と快適性の向上に貢献しております。さらに、風力発電におけるブレードのピッチ制御やヨー制御、発電機の制御など、再生可能エネルギー分野でも重要な役割を果たしております。鉄道車両の主電動機駆動システムも、電動ドライブ技術の代表的な応用例の一つでございます。

電動ドライブを支える関連技術も日々進化を遂げております。最も重要なのがパワーエレクトロニクス技術であり、IGBT(絶縁ゲートバイポーラトランジスタ)に代表される半導体素子の高性能化、さらには次世代パワー半導体であるSiC(炭化ケイ素)やGaN(窒化ガリウム)の普及により、インバーターやコンバーターの小型化、高効率化、高周波化が加速しております。これにより、電力変換時の損失が低減され、システム全体の効率が向上いたします。制御技術においては、デジタル制御の進化に加え、AIやIoTを活用した最適制御、予知保全、自己診断機能などが導入され、システムの信頼性と運用効率を高めております。モーター技術自体も、高効率モーター(IE3、IE4、IE5クラス)の開発や、磁性材料、巻線技術の改良により、さらなる小型軽量化と高出力化が進んでおります。EV分野では、高出力・高容量のバッテリー技術の進歩が電動ドライブの性能向上に直結しております。また、高密度化に伴う発熱問題に対応するため、水冷や油冷といった高度な熱管理技術も不可欠でございます。産業用ネットワークにおいては、EtherCATやPROFINETなどのフィールドバス通信技術が、複数の電動ドライブや制御機器間の高速かつ同期的な連携を可能にしております。

市場背景としては、世界的な環境規制の強化と省エネルギー化への要請が、電動ドライブ市場を牽引する最大の要因でございます。CO2排出量削減目標の達成に向け、各国で高効率モーターの導入義務化(日本のトップランナー制度など)が進んでおり、産業機器の電動化・高効率化が加速しております。また、Industry 4.0やスマートファクトリーの推進に伴う産業の自動化・スマート化も、ロボットや自動搬送システムなど、高精度な電動ドライブを必要とする機器の需要を増加させております。自動車分野では、世界的なEVシフトの加速が顕著であり、各国政府のEV普及政策やバッテリーコストの低減が、電動ドライブ市場の成長を強力に後押ししております。再生可能エネルギーの導入拡大も、風力発電や太陽光発電における電力変換・制御技術として電動ドライブの需要を高めております。さらに、新興国の経済成長に伴うインフラ整備や産業化も、電動ドライブの新たな市場機会を創出しております。

将来展望といたしましては、電動ドライブはさらなる高効率化、小型軽量化、高機能化へと進化を続けるでしょう。SiC/GaNパワー半導体の本格的な普及により、インバーターの劇的な小型化と高効率化が実現し、システム全体のエネルギー損失が最小限に抑えられます。AIやIoTとの融合はさらに進み、電動ドライブが自律的に最適な運転モードを選択したり、故障を予知してメンテナンス時期を通知したりする「スマート電動ドライブ」が一般化する可能性がございます。クラウド連携によるビッグデータ解析を通じて、複数のドライブシステムが協調し、工場全体の生産性やエネルギー効率を最大化するような運用も期待されます。また、モジュール化や標準化が進むことで、設計・開発期間の短縮とコスト削減が図られ、より多様なアプリケーションへの適用が容易になるでしょう。自動車分野では、自動運転やMaaS(Mobility as a Service)の進展に伴い、電動ドライブは車両の基幹技術としてさらに進化し、安全性と快適性の向上に貢献いたします。水素エネルギーや燃料電池といった新たなエネルギー源との連携も進み、よりクリーンで持続可能な社会の実現に寄与するでしょう。一方で、ネットワーク化の進展に伴うサイバーセキュリティの強化も重要な課題となり、システムの信頼性を確保するための対策が求められます。電動ドライブは、持続可能な社会の実現と産業の発展を支える、今後も進化し続ける基幹技術であり続けると確信しております。