電熱トレース市場規模・シェア分析:成長動向と予測 (2025-2030年)

電気ヒートトレース市場レポートは、タイプ(自己制御型ヒートトレース、定出力型ヒートトレースなど)、コンポーネント(ヒーティングケーブル、制御・監視システムなど)、温度(低温、中温、高温)、アプリケーション(石油・ガス、化学など)、および地域(北米など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

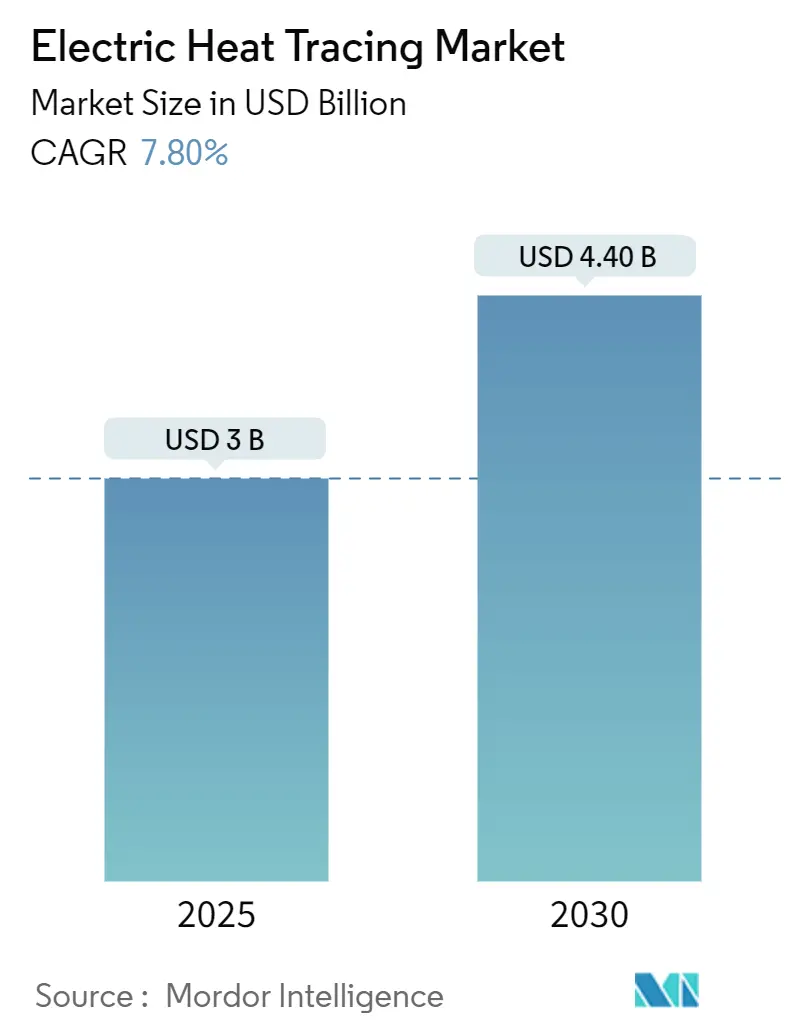

電動ヒートトレース市場は、2025年には30億米ドル、2030年には44億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は7.8%と見込まれています。この成長は、従来の蒸気システムから電動熱管理への移行、凍結防止に関する規制圧力の高まり、そして新たな水素経済の勢いを反映しています。プロセス稼働時間の改善と、中規模プラント単体で年間12,000米ドル以上の無駄を削減できる省エネルギー効果が、温度に敏感な産業全体での採用を後押ししています。

市場は、タイプ(自己制御型ヒートトレース、定出力型ヒートトレースなど)、コンポーネント(加熱ケーブル、制御・監視システムなど)、温度(低温、中温、高温)、用途(石油・ガス、化学など)、および地域(北米など)によってセグメント化されています。

主要な市場動向と洞察

* タイプ別: 自己制御型ケーブルは2024年に電動ヒートトレース市場シェアの43.2%を占めました。

* コンポーネント別: 加熱ケーブルは2024年に市場シェアの50.7%を占めました。

* 温度別: 260°Cを超える高温システムは、2030年までに9.1%のCAGRで拡大すると予測されています。

* 用途別: 石油・ガスは2024年に電動ヒートトレース市場規模の32.2%を占め、医薬品分野は2030年までに6.6%のCAGRで最も速く成長すると見込まれています。

* 地域別: アジア太平洋地域は2025年から2030年の間に9.3%のCAGRを記録すると予測されており、北米は2024年に32.5%の収益シェアを獲得しました。

市場の推進要因

1. LNG施設における自己制御型ケーブルの採用拡大: 自己制御型ケーブルは、周囲の温度変化に応じて熱出力を自動的に調整し、過熱のリスクを低減し、エネルギー消費を最大30%削減します。この機能は、LNGの積載・荷降ろし時に精密なパイプ温度を必要とする極低温LNGアームにとって不可欠です。アジア太平洋地域と中東におけるLNG容量の増加が、この需要を中期的に強化しています。

2. 北極圏におけるオフショア石油・ガス探査の増加: -40°C以下の極寒環境では、氷の摩耗や厳しい熱サイクルに耐える鉱物絶縁ケーブルが不可欠です。生産凍結停止のリスクが投資を正当化し、規制当局は冗長ヒーターを要求する傾向にあります。

3. 化学プラントにおける厳格な凍結防止義務: 事故後の調査により凍結防止への監視が強化され、化学メーカーは性能指標を文書化し、ヒートトレースを安全計装システムに組み込むよう求められています。腐食性酸を扱う施設では、腐食と凍結のリスクを同時に軽減するためにニッケルを豊富に含む合金が指定されています。

4. 蒸気トレースからの電化への移行: 電動システムは、蒸気と比較して暖房関連のエネルギー使用量を最大70%削減し、トラップ、復水回収、腐食を排除することで、メンテナンス費用と温室効果ガス排出量を削減します。欧州やアジア太平洋地域における政策インセンティブは、蒸気から電気への転換を促進しています。

5. 水素パイプラインの拡張と温度制御の必要性: 欧州の水素パイプラインやアジア太平洋地域のLNG施設など、新たなインフラプロジェクトは、正確な温度制御を必要とし、ヒートトレース市場の長期的な成長を支えています。

6. IoTベースの制御・監視プラットフォームの統合: デジタル制御層は、ヒートトレースを単なるケーブル購入から、データが豊富でサービス指向のソリューションへと変革しています。IoTベースのプラットフォームは、リアルタイムの診断と遠隔監視を可能にし、運用効率と安全性を向上させます。

市場の抑制要因

1. フッ素ポリマーおよびニッケル合金価格の変動: 主要生産国における環境規制により、フッ素ポリマー樹脂の価格は過去12ヶ月で15〜25%変動しました。ニッケル合金ケーブルは商品サイクルに追随するため、長期プロジェクトの価格設定を複雑にしています。

2. 危険区域システムの高額な設置費用: ATEXおよびIECEx認証は、防爆型グランド、本質安全防爆型コントローラー、認定技術者を必要とし、非危険区域と比較して設置費用を3倍に増加させます。

3. 複雑な回路設計に熟練したエンジニアの不足: 複雑なヒートトレース回路の設計、設置、保守に熟練したエンジニアの不足は、特に先進国市場において、プロジェクトの遅延やコスト増加につながる可能性があります。

4. 断熱材を優先する効率規制: 欧州や北米の一部の効率規制は、ヒートトレースよりも断熱材の使用を優先する傾向があり、ヒートトレースの需要に影響を与える可能性があります。

セグメント分析

* タイプ別: 自己制御型ケーブルは、2024年に43.2%の市場シェアを占め、LNG、医薬品、食品加工分野に牽引され、2030年までに8.8%のCAGRで成長すると予測されています。定出力型は固定熱密度が必須な化学反応器で、鉱物絶縁型は500°Cを超える超高温ニッチ市場で優位を保っています。デジタルアドオンやポリマーの進歩が性能差を広げています。

* コンポーネント別: 加熱ケーブルは2024年に50.7%の市場シェアを占め、主要な収益貢献者です。既存の配管へのレトロフィットが容易であり、石油ターミナルや化学プラントでの安定した需要を支えています。制御・監視システムは2024年に8.3%のシェアでしたが、SCADAプラットフォームへの診断機能統合により、EPC契約者からの問い合わせが増加しています。

* 温度別: 149°C未満の低温ソリューションは2024年に41.9%の市場シェアを占め、凍結防止や粘度制御に利用されています。260°Cを超える高温ラインは2024年の収益の9.1%でしたが、硫黄回収装置やフレアラインなどの重要なプロセスを保護し、電動蒸気トレースへの置き換えにより需要が伸びる見込みです。149°Cから260°Cの中温範囲は、化学反応器の粘度制御に貢献しています。

* 用途別: 石油・ガス部門は2024年に32.2%の収益を上げ、電動ヒートトレースソリューションの最大の単一用途です。医薬品プラントは2024年に9.5%の控えめなシェアでしたが、バイオ医薬品施設の増加に伴い、最も急速に成長している顧客グループです。食品・飲料加工業者も、チョコレートやシロップの粘度安定化に利用しています。電力・エネルギー公益事業は、脱硫装置や水素パイプラインの凍結防止を通じて安定したプロジェクトフローを提供しています。

地域分析

* 北米: 2024年に32.5%の収益を占め、シェールガス、石油化学、北極圏での生産に支えられています。カナダの極北掘削は1キロメートルあたりの支出が最も高く、米国の湾岸沿いの化学ハブは、天候関連の停止後、自己制御型ラインに多額の投資を行っています。

* アジア太平洋: LNG輸入ターミナル、精製所の拡張、医薬品生産能力の倍増を背景に、2030年までに9.30%の最速CAGRを達成すると予測されています。中国のカーボンニュートラル目標は蒸気システムの置き換えを加速させ、日本の産業電化補助金も貢献しています。

* 欧州: 脱炭素化義務により、新規建設における化石燃料式ヒートトレースが禁止される中、着実に成長しています。ドイツのH₂Readyイニシアチブに基づく水素パイプラインは、脆化を軽減するために電動トレースを必要とし、数キロメートルに及ぶ注文を牽引しています。ATEXフレームワークは、高い認証ハードルを設定することで既存企業を保護し、マクロ経済の不確実性の中でも高いマージンを維持しています。

競争環境

電動ヒートトレース市場は中程度の集中度を保っており、技術の幅広さと認証の深さが主な参入障壁となっています。Thermon、nVentの旧RaychemおよびTracerブランド(現在はBrookfield傘下)、Chromalox、BARTECがトップティアを形成しています。これらの企業は、自己制御型から鉱物絶縁型までの幅広いポートフォリオを持ち、コントローラーや分析ソフトウェアと組み合わせて販売されることが多いです。

戦略的な動きも市場を再形成しています。nVentは17億米ドルで事業を売却し、高成長のエンクロージャーおよび接続製品に注力する一方、熱管理部門はBrookfieldの管理下で専門市場を追求する独立した企業となりました。ThermonはイタリアのヒーターメーカーF.A.T.I.を1,250万ユーロ(1,340万米ドル)で買収し、欧州のプロセスヒーター市場での存在感を深め、アジアでの事業範囲を拡大しました。IoTを中心とした差別化が激化しており、主要企業はエッジ分析を組み込み、挑戦者はプラットフォームプロバイダーと提携してギャップを埋めています。IEC 60800:2021の調和により、500Vまでの加熱ケーブルの承認サイクルが短縮され、中規模メーカーがより少ないSKUで複数の地域に対応できるようになっています。

最近の業界動向

* 2025年5月: Thermonは四半期収益1億3,410万米ドルの過去最高を記録し、受注が19%増加し、受注残高は2億4,030万米ドルに達しました。同社は脱炭素化とデータセンター需要を戦略的成長ベクトルとして強調し、純粋なケーブル販売から統合された電化パッケージへの移行を示しました。

* 2025年4月: Pentairは、売上が横ばいにもかかわらず、戦略的な価格設定により営業利益を12%増加させ、規律あるマージン管理を強調しました。同社の持続可能な水への焦点は、電動ヒートトレースと流体ソリューションを組み合わせ、ポートフォリオ再編後のクロスセリングシナジーを示しています。

* 2024年10月: ThermonはイタリアのヒーターメーカーF.A.T.I.を1,200万ユーロの2023年収益で買収し、欧州での製造拠点を獲得し、プロセスヒーターのラインナップを拡充しました。この取引は、ケーブルと容器ヒーターの両方を単一ベンダーから求める精製所および医薬品顧客をターゲットとしています。

* 2024年8月: nVentはRaychemとTracerをBrookfieldに17億米ドルで売却し、nVentは高成長の電気接続ニッチ市場に注力する一方、独立した熱管理専門企業がLNGおよび水素のメガプロジェクトを追求するための資本を確立しました。

本レポートは、世界の電熱トレース市場に関する包括的な分析を提供しています。市場の定義、調査範囲、詳細な調査方法から、エグゼクティブサマリー、市場概況、成長予測、競争環境、そして将来の展望に至るまで、多角的な視点から市場を深く掘り下げています。

市場は堅調な成長を示しており、2025年には30億米ドルの規模に達し、2030年には44億米ドルに成長すると予測されています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* LNG施設における自己制御ケーブルの採用増加

* 北極圏でのオフショア石油・ガス探査の拡大

* 化学プラントにおける厳格な凍結防止義務

* 蒸気トレースに代わる電化の進展

* 温度制御を必要とする水素パイプラインの拡張

* IoTベースの制御・監視プラットフォームの統合

一方、市場の成長を阻害する要因としては、以下の点が指摘されています。

* フッ素ポリマーおよびニッケル合金価格の変動

* 危険区域システムにおける高額な設置コスト

* 複雑な回路設計に熟練したエンジニアの不足

* ヒートトレースよりも断熱を優先する効率規制

市場は、タイプ別、コンポーネント別、温度別、アプリケーション別、および地域別に詳細にセグメント化されています。

* タイプ別では、自己制御型、定ワット数型、ミネラル絶縁型、表皮効果型ヒートトレースに分類されます。特に自己制御型ケーブルは、2024年の収益の43.2%を占め、主要な技術カテゴリーとなっています。

* コンポーネント別では、加熱ケーブル、制御・監視システム、電源接続キット、スプライス・ターミネーター、その他のコンポーネントが含まれます。

* 温度別では、低温(149°C未満)、中温(149~260°C)、高温(260°C超)に分けられます。

* アプリケーション別では、石油・ガス、化学、電力・エネルギー、食品・飲料、医薬品、水・廃水、商業ビル、住宅が対象となります。医薬品分野は、コールドチェーンおよびコンプライアンスのニーズに牽引され、2030年まで9.5%の最も高い年平均成長率(CAGR)を記録すると予測されています。

* 地域別では、北米、南米、欧州、アジア太平洋、中東・アフリカに区分されます。アジア太平洋地域は、LNG投資と産業電化プログラムに支えられ、2025年から2030年にかけて9.30%のCAGRで最も強い成長勢いを示すと予測されています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析、および主要企業のプロファイルが提供されます。主要企業には、nVent Electric plc (Raychem Corporation)、Thermon Group Holdings Inc.、Emerson Electric Co. (Nelson Heat Trace)、Pentair PLC、BARTEC GmbH、Danfoss A/S、Chromalox Inc. (Spirax-Sarco Engineering)などが含まれます。各企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、および最近の動向が詳述されています。

レポートでは、市場の機会と将来の展望についても言及されており、未開拓の分野や満たされていないニーズの評価が含まれています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 LNG施設における自己制御ケーブルの採用増加

- 4.2.2 北極地域におけるオフショア石油・ガス探査の増加

- 4.2.3 化学プラントにおける厳格な凍結防止義務

- 4.2.4 スチームトレースに代わる電化の増加

- 4.2.5 温度制御を必要とする水素パイプラインの拡張

- 4.2.6 IoTベースの制御・監視プラットフォームの統合

- 4.3 市場の阻害要因

- 4.3.1 フッ素樹脂およびニッケル合金価格の変動

- 4.3.2 危険区域システムの高額な設置費用

- 4.3.3 複雑な回路設計に熟練したエンジニアの不足

- 4.3.4 ヒートトレースよりも断熱を優先する効率規則

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 種類別

- 5.1.1 自己制御型ヒートトレース

- 5.1.2 定出力型ヒートトレース

- 5.1.3 無機絶縁型ヒートトレース

- 5.1.4 表皮効果型ヒートトレース

- 5.2 コンポーネント別

- 5.2.1 加熱ケーブル

- 5.2.2 制御および監視システム

- 5.2.3 電源接続キット

- 5.2.4 スプライスおよび終端処理

- 5.2.5 その他のコンポーネント

- 5.3 温度別

- 5.3.1 低温 (<149 °C)

- 5.3.2 中温 (149–260 °C)

- 5.3.3 高温 (>260 °C)

- 5.4 用途別

- 5.4.1 石油・ガス

- 5.4.2 化学

- 5.4.3 電力・エネルギー

- 5.4.4 食品・飲料

- 5.4.5 医薬品

- 5.4.6 水・廃水

- 5.4.7 商業ビル

- 5.4.8 住宅

- 5.5 地域別セグメンテーション

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 ロシア

- 5.5.3.6 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 エジプト

- 5.5.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 nVent Electric plc (Raychem Corporation)

- 6.4.2 Thermon Group Holdings Inc.

- 6.4.3 Emerson Electric Co. (Nelson Heat Trace)

- 6.4.4 Pentair PLC

- 6.4.5 BARTEC GmbH

- 6.4.6 Danfoss A/S

- 6.4.7 Chromalox Inc. (Spirax-Sarco Engineering)

- 6.4.8 BriskHeat Corp.

- 6.4.9 Drexan Energy Systems Inc.

- 6.4.10 eltherm GmbH

- 6.4.11 Heat Trace Ltd.

- 6.4.12 Warmbus AB

- 6.4.13 Supermec Pte Ltd.

- 6.4.14 Parker-Velcon (Parflex Heat Trace)

- 6.4.15 Ebeco AB

- 6.4.16 Urecon Ltd.

- 6.4.17 Isopad (Herbst GmbH)

- 6.4.18 Anhui Huanrui Heating Manufacturing Co.

- 6.4.19 King Electric Co.

- 6.4.20 Wärtsilä SAM Electronics

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

電熱トレースとは、配管、タンク、バルブ、ポンプ、計装機器などの対象物の温度を一定に保つ、あるいは凍結を防止するために、電気ヒーターケーブルを用いて加熱する技術体系です。これは、電気エネルギーを熱エネルギーに変換し、対象物に沿って設置された発熱体を通じて直接熱を供給する仕組みです。主な目的は、流体の粘度低下による流動性の確保、プロセスの安定化、機器の機能維持、そして寒冷地における水分の凍結による損傷防止など多岐にわたります。電熱トレースシステムは、発熱体であるヒーターケーブル、温度を検知し制御するサーモスタットやコントローラー、電源供給部、そして熱損失を最小限に抑えるための保温材といった主要な構成要素から成り立ち、外部環境の変化に左右されずに、対象物の温度を精密に管理することが可能となります。

電熱トレースに使用されるヒーターケーブルには、その発熱特性や構造によっていくつかの主要な種類があります。「定出力型ヒーターケーブル」は、単位長さあたりの発熱量が常に一定であるタイプです。比較的長い配管や、高い出力が必要な用途に適していますが、過熱を防ぐための厳密な温度制御が不可欠となります。次に、最も広く普及しているのが「自己制御型ヒーターケーブル」です。このタイプは、周囲温度が低いほど発熱量が増加し、温度が上昇すると発熱量が減少するという自己温度制御特性を持っています。これは、ケーブル内部の導電性高分子が温度によって抵抗値を変化させるPTC(Positive Temperature Coefficient)特性を利用したもので、部分的な過熱の心配が少なく、現場での切断・加工が容易であるため、凍結防止や複雑な配管への適用に優れています。さらに、「MI(Mineral Insulated)ケーブル型ヒーター」は、金属シースで覆われた無機絶縁ケーブルであり、非常に高い耐熱性、耐久性、高出力を特徴とします。高温プロセスや危険場所、長寿命が求められる過酷な環境下での使用に適しています。その他、抵抗線を直列に接続する「シリーズ型ヒーター」もあり、長距離の配管や非常に高い出力を必要とする場合に用いられますが、一本の断線がシステム全体の停止につながるリスクがあります。これらの特性を理解し、用途に応じた適切なタイプを選択することが重要です。

電熱トレースは、その多様な機能性から幅広い産業分野で活用されています。最も一般的な用途の一つは「凍結防止」です。水道管、消火配管、スプリンクラー設備、排水管、屋外に設置された計装機器やバルブなどが、冬季の低温によって凍結し、破裂や機能停止に至るのを防ぎます。特に寒冷地や屋外施設では、その重要性が高まります。次に、「プロセス温度維持」は、石油化学プラント、食品工場、化学工場などで不可欠な用途です。例えば、原油、アスファルト、硫黄、重油といった高粘度流体は、温度が低下すると固化したり粘度が増して流動性が失われたりしますが、電熱トレースはこれらの流体を適切な温度に保ち、ポンプや配管でのスムーズな移送を可能にします。食品分野ではチョコレートや食用油の固化防止、化学分野では特定の反応温度の維持や結晶化の防止に貢献します。また、「結露防止」も重要な用途です。電気盤、制御盤、監視カメラのハウジング内部などで発生する結露は、機器の故障や誤作動の原因となりますが、電熱トレースによって内部温度をわずかに上昇させることでこれを防ぎます。さらに、屋外の屋根、樋、階段、スロープ、駐車場などにおける「融雪・路面凍結防止」にも利用され、人々の安全確保や施設の機能維持に貢献しています。その他、タンク、ホッパー、バルブ、ポンプの加熱、実験室での精密な温度管理など、多岐にわたる場面でその価値を発揮しています。

電熱トレースシステムは、単独で機能するだけでなく、その効果を最大限に引き出し、安全性と効率性を高めるために様々な関連技術と組み合わせて運用されます。最も基本的な関連技術は「保温材」です。ヒーターケーブルによって供給された熱が外部に逃げるのを防ぎ、熱損失を最小限に抑えることで、省エネルギー化と安定した温度維持を実現します。グラスウール、ロックウール、ウレタンフォームなどが一般的に使用されます。次に、「温度制御システム」は、対象物の温度を正確に管理するために不可欠です。シンプルなサーモスタットから、PIDコントローラー、PLC(プログラマブルロジックコントローラー)、さらにはSCADAシステムと連携した高度な制御システムまで、用途に応じて選択されます。これにより、過熱防止、省エネ、プロセスの安定化が図られます。「監視・警報システム」も重要です。ヒーターケーブルの断線、漏電、温度異常などをリアルタイムで検知し、警報を発することで、システムの信頼性と安全性を確保します。また、石油化学プラントなどの可燃性ガスや蒸気が存在する「危険場所」で使用される場合には、「防爆技術」が必須となります。防爆構造のヒーターケーブル、接続箱、制御機器が用いられ、国際規格や各国の防爆指針に準拠した設計・施工が求められます。近年では、「IoT(モノのインターネット)」や「AI(人工知能)」との連携も進んでおり、遠隔監視、予知保全、エネルギー最適化など、よりスマートで効率的な運用を実現するための技術開発が進められています。

電熱トレース市場は、世界的に安定した成長を続けています。その背景には、いくつかの要因が挙げられます。まず、石油化学、食品、医薬品、半導体といった多様な産業分野におけるプロセスの高度化と複雑化が進んでおり、精密な温度管理の需要が増大していることが挙げられます。特に、粘性流体の移送や特定の反応温度の維持は、製品品質や生産効率に直結するため、電熱トレースの重要性が高まっています。次に、エネルギー効率向上への意識の高まりも市場を牽引しています。電熱トレースは、蒸気トレースと比較して熱損失が少なく、必要な箇所を必要なだけ加熱できるため、省エネルギーソリューションとして注目されています。また、世界各地でのインフラの老朽化に伴う更新需要や、寒冷地における凍結防止対策の強化も市場の成長を後押ししています。安全性や信頼性に対する要求も年々高まっており、より高性能で耐久性のある製品への需要が増加しています。一方で、市場には課題も存在します。初期投資コストが比較的高くなること、設置やメンテナンスに専門的な知識と技術が必要であること、そして電力消費量に対する懸念などが挙げられますが、これらの課題に対しては、技術革新やシステム最適化によって対応が進められています。主要な市場プレイヤーとしては、Raychem(TE Connectivity)、Thermon、Chromaloxといったグローバル企業が世界市場をリードしており、日本では古河電工や住友電工などが独自の技術と製品で市場に貢献しています。

電熱トレース技術は、今後もさらなる進化と適用範囲の拡大が期待されています。最も重要な方向性の一つは、「省エネ化・高効率化」です。より低消費電力で高い発熱効率を持つヒーターケーブルの開発や、AIを活用した最適な温度制御アルゴリズムの導入により、運用コストの削減と環境負荷の低減が図られます。例えば、気象予報データと連携して凍結リスクを予測し、必要な時だけ加熱するといったスマートな制御が一般的になるでしょう。次に、「スマート化・IoT連携」が加速します。遠隔地からのリアルタイム監視、異常診断、自動制御機能がさらに高度化し、予知保全によるダウンタイムの最小化が実現されます。クラウドベースの管理システムを通じて、複数のサイトや広範囲にわたる電熱トレースシステムを一元的に管理・最適化することが可能になります。「新素材・新技術の導入」も進むでしょう。より耐久性、耐熱性、耐薬品性に優れた素材を用いたヒーターケーブルや、ワイヤレス給電技術、自己修復機能を持つケーブルなど、革新的な製品が登場する可能性があります。これにより、設置の簡素化やメンテナンスフリー化が実現されるかもしれません。また、「環境対応」も重要なテーマです。再生可能エネルギー源との組み合わせや、システム全体のライフサイクルアセスメント(LCA)を考慮した環境負荷の低い製品開発が進められます。適用分野もさらに拡大する見込みです。例えば、データセンターの冷却水配管の温度管理、電気自動車(EV)のバッテリー温度管理、農業分野での温室や灌漑システムの凍結防止など、これまで電熱トレースが主要でなかった分野での需要が創出される可能性があります。これらの進化により、電熱トレースは産業の基盤を支える重要な技術として、その価値を一層高めていくことでしょう。