電気ケトル市場 規模・シェア分析:成長トレンドと予測(2025年~2030年)

電気ケトル市場は、製品タイプ(標準電気ケトル、温度調節機能付きケトルなど)、素材(ステンレス鋼、プラスチックなど)、容量(1.0L未満、1.0~1.5Lなど)、エンドユーザー(家庭用、商業用/HoReCa)、流通チャネル(スーパーマーケットおよびハイパーマーケットなど)、および地域(北米など)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

電気ケトル市場の概要について、以下の通りご報告いたします。

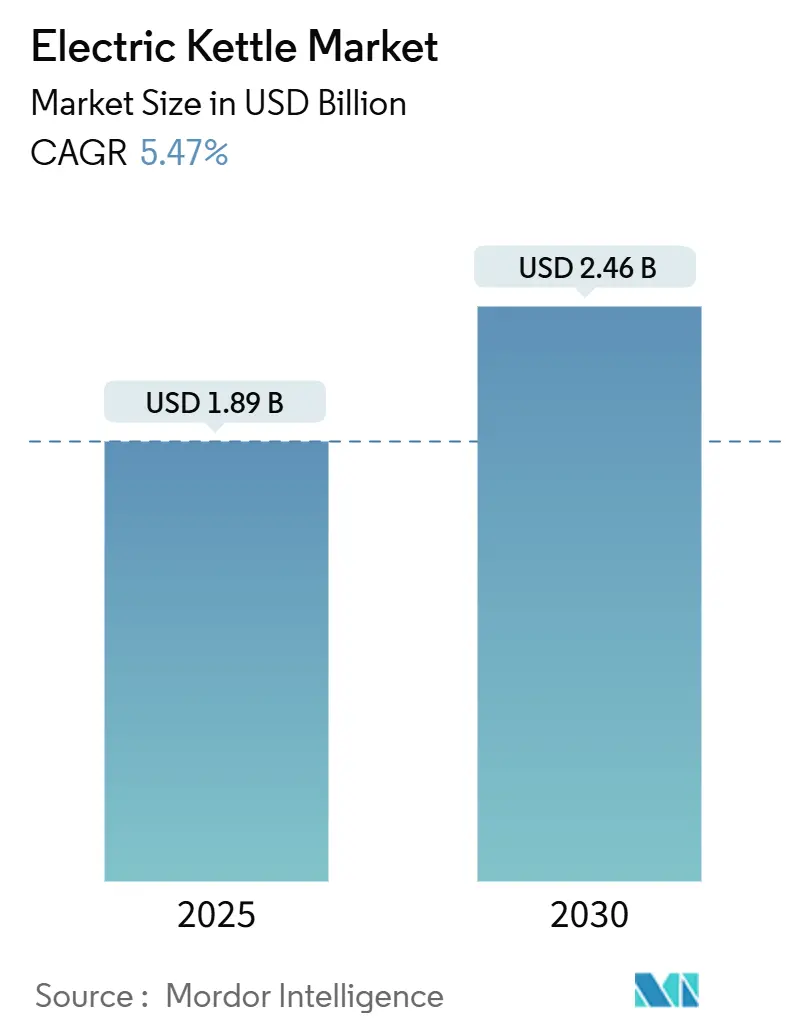

市場概要

電気ケトル市場は、2025年には18.9億米ドルと評価されており、2030年までに24.6億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は5.47%です。スマートでエネルギー効率の高い家電製品への需要の高まりと、待機電力に関する厳しい規制が市場の設計優先順位を再構築し、コネクテッドモデルの普及を促進しています。特に欧州では、2025年5月に発効した0.5ワットの待機電力規制が、発熱体、断熱材、ファームウェア制御におけるイノベーションを加速させています。一方、アジア太平洋地域のメーカーは、コスト優位性と輸出の勢いを活用し、発展途上国と成熟した消費者セグメントの両方に対応しています。市場の競争は中程度であり、上位5社が売上の大部分を占めていますが、IoT統合、リサイクル可能な素材、急速沸騰技術による差別化が重要な競争優位性となっています。素材としてはステンレススチールが依然として主流ですが、単身世帯の増加に伴い、1.0リットル未満のコンパクトケトルが最も速い成長を示しています。流通チャネルでは、デジタル小売が実店舗の優位性を侵食しており、オンライン販売はチャネル平均の2倍以上の成長を記録しています。

主要レポートのポイント

* 製品タイプ別: 2024年には標準ケトルが市場収益の48.63%を占め、引き続き主導的な地位にありますが、スマート/コネクテッドケトルは2030年までに10.05%のCAGRで成長すると予測されています。

* 素材別: 2024年にはステンレススチールが市場シェアの58.41%を維持し、2030年までに5.67%のCAGRで最も高い成長を遂げると予測されています。

* 容量別: 2024年には1.0~1.5リットルのセグメントが市場規模の64.51%を占めましたが、1.0リットル未満のモデルは2025年から2030年の間に7.80%のCAGRで拡大すると見込まれています。

* エンドユーザー別: 2024年には住宅セグメントが市場規模の70.00%を占めましたが、商業セグメントは2025年から2030年の間に5.40%のCAGRで拡大すると予測されています。

* 流通チャネル別: 2024年にはスーパーマーケットおよびハイパーマーケットが市場規模の44.00%を占めましたが、オンラインチャネルは同期間に7.60%のCAGRで成長しています。

* 地域別: 2024年には欧州が市場収益の34.23%を占めて市場を支配しましたが、アジア太平洋地域は2030年までに9.45%のCAGRで成長すると予測されています。

世界の電気ケトル市場のトレンドと洞察

促進要因(Drivers)

* エネルギー効率の高い家電製品への需要増加(CAGRへの影響:+1.2%): 欧州の待機電力規制(0.5ワット)やエコデザイン規制が、リサイクル性や耐久性といった製品ライフサイクル全体に影響を与え、エネルギー効率が市場参入の必須条件となっています。中国メーカーもこれに対応し、輸出市場での競争力を維持しています。

* スペシャルティティー・コーヒーチェーンの普及(CAGRへの影響:+0.8%): スペシャルティカフェでは、厳密な温度管理と繰り返し使用に耐える給湯設備が求められ、これが高性能な消費者向けモデルへの技術波及を促しています。商業環境での製品検証は、ブランドの信頼性を高める効果もあります。

* スマート/IoT対応ケトルの採用(CAGRへの影響:+1.5%): スマートケトルは高価格帯にもかかわらず二桁の成長を遂げており、音声アシスタント連携、沸騰履歴分析、予測的なスケール除去アラートなど、コネクテッド機能がスマートホームエコシステムの一部として価値を高めています。匿名化された使用データは、ファームウェアの最適化に活用されています。

* 単身世帯の増加によるコンパクトモデルの需要(CAGRへの影響:+0.9%): 都市部の家賃高騰や晩婚化により、平均的な住居サイズが縮小し、省スペース・省電力の家電製品が求められています。1.0リットル未満のケトルは、カウンターの占有面積を減らし、余分な水を加熱するエネルギーの無駄を省くことで、この需要に応えています。

* 企業パントリー・コワーキングスペースでの導入(CAGRへの影響:+0.6%): 職場環境の変化に伴い、企業パントリーやコワーキングスペースでの高品質な飲料提供が従業員のアメニティとして重視され、商業用ケトルの需要を牽引しています。

* Eコマースのフラッシュセール(CAGRへの影響:+0.7%): オンラインでのフラッシュセールイベントは、限定品や限定色を提供することで緊急性を生み出し、製品の買い替えサイクルを短縮し、オンライン販売を加速させています。

抑制要因(Restraints)

* 電子レンジ・インスタント給湯器との競合(CAGRへの影響:-0.8%): 米国では電子レンジの普及率が高く、多機能デバイスでの湯沸かしが一般的です。また、ビルトイン型のインスタント給湯器も、待つことなく適温の湯を提供できるため、専用ケトルにとっての代替品となっています。ケトルメーカーは、急速沸騰機能や風味保持、低い待機電力を強調することで対抗しています。

* ステンレススチール価格の変動(CAGRへの影響:-0.5%): ステンレススチールは中級から高級ケトルの部品コストの半分以上を占めるため、その価格変動は利益率を圧迫します。大手ブランドは長期契約や垂直統合でヘッジしていますが、中小企業はスチールと耐熱ガラスを組み合わせたハイブリッドデザインを模索しています。

* EUの待機電力規制(CAGRへの影響:-0.3%): 欧州の厳しい待機電力規制は、イノベーションを促す一方で、製品開発コストの増加や市場投入までの期間延長につながる可能性があります。

* プラスチックからのマイクロプラスチック溶出懸念(CAGRへの影響:-0.4%): プラスチック製ケトルからのマイクロプラスチック溶出に対する健康意識の高い市場での懸念は、プラスチック素材の採用を抑制する要因となっています。

セグメント分析

* 製品タイプ別: スマートバリアントがプレミアム化を推進

2024年には標準電気ケトルが収益の48.63%を占め、市場をリードしていますが、スマートケトルは2030年までに10.05%のCAGRで成長すると予測されています。これは、コネクテッド機能が初期採用者から一般層へと移行していることを示唆しています。可変温度モデルは、特定の飲料にこだわる顧客にとっての移行製品として機能しています。ファームウェアのアップデート可能なベースやコンパニオンアプリの急速な採用は、ソフトウェアが純粋なハードウェアに代わって価値の中心となっていることを示しています。プレミアムな位置付けは、ブランドを価格競争から守る役割も果たしています。消費者のデータは、価格重視のシンプルなケトルを求める層と、スケジューリング、省エネモード、チャイルドロックなどの多機能プラットフォームを求める層の二極化を示しています。製造コストの低下に伴い、コネクテッド機能は最終的にほぼ全ての電気ケトル市場で標準となるでしょう。

* 素材別: サステナビリティが素材の選択を再形成

ステンレススチールは2024年に58.41%のシェアを維持し、2030年までに5.67%のCAGRで拡大すると予測されており、プレミアムセグメントの堅固な基盤となっています。リサイクル性と風味の中立性が、高い素材コストにもかかわらずその優位性を強化しています。ガラスは、美的透明性と化学的不活性を理由に、特に健康志向の購入者の間でニッチな市場を占めています。プラスチックはマイクロプラスチックの懸念からシェアを失いつつありますが、コスト感度が環境への懸念を上回る低価格帯では依然として関連性があります。エコデザイン規制は、製品のライフサイクル終了時の影響に焦点を当て、モノマテリアルデザインや容易に分離可能なアセンブリへの移行をメーカーに促しています。

* 容量別: コンパクトモデルが都市部の人口動態を捉える

2024年には1.0~1.5リットルのカテゴリーが市場を支配し、総収益の64.51%を占め、家族の消費ニーズを効率的に満たしています。1.0リットル未満のセグメントは、単身世帯やマイクロアパートの増加により、7.80%のCAGRで成長すると予測されています。2.0リットルを超える大容量モデルは、主に施設やオフィス環境で使用され、スペースの制約よりも大容量の要件が優先されます。コンパクトモデルは、必要な量の水だけを加熱することでエネルギー効率に焦点を当てており、エネルギーの無駄を削減するため、コスト意識の高い世帯や持続可能性目標に合致しています。

* エンドユーザー別: 商業部門の成長が住宅部門の量を上回る

住宅セグメントは2024年に70%の市場シェアを占め、電気ケトルが家庭用電化製品としての基本的な役割を果たし、日常の飲料準備が安定した買い替え需要と機能アップグレードを牽引しています。しかし、商業セグメントは2030年までに5.40%のCAGRで市場全体の成長を大幅に上回っており、より高い性能仕様とプレミアム価格許容度を要求するプロフェッショナル用途への構造的変化を示しています。ホテル、レストラン、カフェ(HoReCa)、企業オフィス、コワーキングスペースを含む商業ユーザーは、住宅購入に影響を与える美的考慮事項よりも、耐久性、急速加熱サイクル、一貫した性能を優先します。

* 流通チャネル別: デジタル変革が加速

2024年にはスーパーマーケットおよびハイパーマーケットが総収益の44%を占め、市場での優位性を維持していますが、オンラインマーケットプレイスは11.65%のCAGRで堅調な成長軌道を示し、他のすべての流通チャネルを上回っています。フラッシュセールイベントの人気は、限定版の提供や限定色を通じて緊急性を生み出し、衝動買いを促すことで製品の買い替えサイクルを短縮しています。ブランドがD2C(Direct-to-Consumer)モデルに移行することで、利益率を最適化し、従来の卸売チャネルでは得られなかった詳細な消費者インサイトにアクセスできるようになっています。

地域分析

* 欧州: 2024年の売上の34.23%を占め、高い可処分所得と規制による牽引力を兼ね備えています。この地域の待機電力規制は、最低限のエンジニアリング基準を引き上げ、多国籍ブランドにとって輸出可能な設計テンプレートを生み出しています。プレミアム化はリサイクル性への関心の高まりと連動しており、多くのEU消費者は環境的視点から購入選択を行っています。

* アジア太平洋: 2030年までに9.45%のCAGRを記録すると予測されており、電気ケトル市場の主要な量産ドライバーとなるでしょう。中国は2024年に44.8億台の家電製品を輸出し、世界のトップ輸出国としての地位を確立しており、サプライチェーン全体で規模の優位性を生み出しています。この地域の中間層の増加は、デザインと安全性のアップグレードを重視し、エントリーレベルのプラスチック製ユニットからステンレス製またはガラス製の中級モデルへの移行を促進しています。

* 北米: 成熟した普及率を記録していますが、電子レンジの使用や統合型インスタント給湯器からの代替圧力に直面しています。しかし、デザイン言語とIoT機能を重視するプレミアムブランドにとっては魅力的な市場であり続けています。

* 南米、中東、アフリカ: 採用は遅れていますが、一人当たりのGDPが閾値を超え、小売インフラが拡大するにつれて、高い成長の可能性を秘めています。これらの新興地域で早期のシェアを獲得するためには、カラーパレットやプラグ規格のローカライゼーションが重要です。

競合状況

上位5社が世界の収益の大部分を占めており、市場構造は中程度に細分化されています。Strix Groupは、規制市場での強い存在感を活用し、重要な安全制御サブコンポーネントセグメントで寡占的な地位を維持しています。Midea Groupは年間1億台の生産能力を持ち、自社ブランドとODM(Original Design Manufacturing)顧客の両方にサービスを提供することで、生産台数で世界をリードしています。

市場における競争戦略は二つの主要なアプローチに分かれています。大規模なプレイヤーは、広範な製造能力を活用して複数の価格セグメントをターゲットにしています。対照的に、プレミアム志向の企業は、高品質な素材、デザインの美学、シームレスなエコシステム統合を優先して差別化を図っています。低騒音誘導コイルや二重壁断熱などの機能は、欧州の音響快適性規制への準拠も相まって、中級製品にますます組み込まれています。IoT技術の進化に伴い、データ所有は重要な競争優位性となり、企業は温かい飲料の消費習慣に関連する消耗品やサブスクリプションベースのサービスをバンドルできるようになると予想されます。

主要プレイヤー

* Hamilton Beach Brands Holding Co.

* Koninklijke Philips N.V.

* Breville Pty Limited

* Groupe SEB (Tefal & Krups)

* Spectrum Brands Holdings (Russell Hobbs)

最近の業界動向

* 2025年2月: 中国の家電輸出は、一帯一路の促進により、2024年に前年比20.80%増の44.8億台に達しました。

* 2024年10月: Hamilton Beachは、プレミアムラインの拡張を理由に、2024年第3四半期の収益が1億5670万米ドルに達したと発表しました。

* 2024年9月: Midea Groupは香港で株式公開を行い、約4億9210万株を1株あたり52~54.80香港ドルの間で価格設定し、3年以上で最大の新規上場となりました。この資金調達は、Mideaの国際展開とスマートホーム技術(電気ケトルを含む)の研究開発投資を支援します。

* 2024年2月: Hamilton Beach BrandsはHealthBeaconを買収し、従来のキッチン家電を超えてコネクテッドヘルスデバイスへと健康・ウェルネス製品の提供を強化しました。これはスマートケトル技術との統合も視野に入れています。

このレポートは、電気ケトル市場に関する詳細な分析を提供しています。

1. 調査の前提と市場定義

本調査における電気ケトル市場は、密閉型電熱エレメントにより水を沸騰または所定の温度に加熱する、卓上型プラグイン家電製品と定義されています。対象となるのは、標準型、温度調節機能付き、トラベル/コンパクト型、スマート/コネクテッド型ケトルで、世界中の小売チャネルおよび業務用チャネルで販売される製品です。ただし、コンロ用、IH対応、ビルトイン型の給湯器は本調査の範囲外とされています。

2. 調査方法

本レポートは、厳格な調査方法に基づいて作成されています。これには、一次調査(加熱制御サプライヤー、OEM、小売バイヤー、HoReCa流通業者へのインタビュー)、二次調査(税関データ、貿易収支、規制ファイル、業界統計、企業財務情報などの分析)、市場規模の算出と予測(トップダウンおよびボトムアップアプローチを併用)、およびデータ検証と更新サイクルが含まれます。この多角的なアプローチにより、信頼性の高い市場評価が提供されています。

3. エグゼクティブサマリーと市場規模の予測

電気ケトル市場は、2025年に18.9億米ドルの規模に達し、2030年までに24.6億米ドルに成長すると予測されています。特に、スマート/IoT対応ケトルは、スマートホームエコシステムとの連携機能により、年平均成長率(CAGR)10.05%で最も急速に成長している製品セグメントです。地域別では、欧州が世界の収益の34.23%を占め、厳格なエネルギー効率規制とプレミアム製品の採用が市場を牽引しています。

4. 市場の動向と要因

市場の推進要因としては、以下の点が挙げられます。

* エネルギー効率の高い家電製品への需要の高まり。

* スペシャルティティー・コーヒーチェーンの普及。

* スマート/IoT対応ケトルの採用拡大。

* 単身世帯の増加によるコンパクトモデルの需要拡大。

* 企業のパントリーやコワーキングスペースへの設置。

* Eコマースのフラッシュセールによる買い替えサイクルの加速。

一方、市場の阻害要因としては、以下の点が挙げられます。

* 電子レンジやインスタントボイラーといった代替品の存在。

* ステンレス鋼価格の変動。

* EUによる待機電力消費に関する監視強化。

* プラスチック製ケトルにおけるマイクロプラスチック溶出への懸念。

5. 市場のセグメンテーション

市場は、製品タイプ(標準型、温度調節機能付き、トラベル/コンパクト型、スマート/コネクテッド型)、素材(ステンレス鋼、プラスチック、ガラス、その他)、容量(1.0L未満、1.0~1.5L、1.6~2.0L、2.0L超)、エンドユーザー(家庭用、業務用/HoReCa)、流通チャネル(スーパーマーケット・ハイパーマーケット、家電量販店、オンライン、その他)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)に基づいて詳細に分析されています。

6. 競争環境

競争環境の分析には、市場集中度、戦略的動向、市場シェア分析が含まれます。主要企業としては、Hamilton Beach Brands Holding Co.、Koninklijke Philips N.V.、Breville Pty Limited、Groupe SEB、Spectrum Brands Holdings、De’Longhi Appliances S.r.l.、Midea Group Co., Ltd.、Xiaomi Corp.、Bosch Hausgeräte GmbH、Kenwood Limited、Cuisinart、Sunbeam Products, Inc.、SMEG S.p.A.、Havells India Ltd.、Bajaj Electricals Ltd.、Morphy Richards、Tatung Co.、Tiger Corporation、Zojirushi Corporation、Aroma Housewares Co.などが挙げられています。IoT機能の統合は、接続コストの低下に伴い、将来の市場シェアを決定する重要な差別化要因となると予測されています。

7. 市場機会と将来展望

レポートでは、未開拓市場や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。例えば、EUの0.5ワット待機電力制限は、高度な断熱材、センサーシャットダウン回路、ファームウェアの最適化を必要とし、ブランドに製品アーキテクチャの再考を促しています。また、単身世帯の増加と都市部の居住空間の縮小は、カウンタースペースとエネルギーを節約する1.0L未満のコンパクトモデルの需要を促進しています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 省エネ家電製品への需要の高まり

- 4.2.2 スペシャリティティー&コーヒーチェーンの普及

- 4.2.3 スマート/IoT対応ケトルの採用

- 4.2.4 単身世帯の増加がコンパクトモデルを牽引

- 4.2.5 企業パントリー&コワーキングスペースへの設置

- 4.2.6 Eコマースのフラッシュセールが買い替えサイクルを加速

-

4.3 市場の阻害要因

- 4.3.1 代替品としての電子レンジ&瞬間湯沸かし器

- 4.3.2 ステンレス鋼価格の変動

- 4.3.3 EUによる待機電力消費の監視

- 4.3.4 プラスチック製ケトルにおけるマイクロプラスチック溶出の懸念

- 4.4 産業バリューチェーン分析

-

4.5 ポーターの5フォース分析

- 4.5.1 新規参入者の脅威

- 4.5.2 供給者の交渉力

- 4.5.3 買い手の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

- 4.6 市場における最新のトレンドとイノベーションに関する洞察

- 4.7 市場における最近の動向(新製品発売、戦略的イニシアチブ、投資、パートナーシップ、合弁事業、拡大、M&Aなど)に関する洞察

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 標準電気ケトル

- 5.1.2 温度調節機能付きケトル

- 5.1.3 旅行用 / コンパクトケトル

- 5.1.4 スマート / コネクテッドケトル

-

5.2 素材別

- 5.2.1 ステンレス鋼

- 5.2.2 プラスチック

- 5.2.3 ガラス

- 5.2.4 混合 / その他

-

5.3 容量別

- 5.3.1 1.0 L未満

- 5.3.2 1.0 – 1.5 L

- 5.3.3 1.6 – 2.0 L

- 5.3.4 2.0 L超

-

5.4 エンドユーザー別

- 5.4.1 住宅用

- 5.4.2 商業用/HoReCa

-

5.5 流通チャネル別

- 5.5.1 スーパーマーケット&ハイパーマーケット

- 5.5.2 専門家電小売店

- 5.5.3 オンライン

- 5.5.4 その他の流通チャネル

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 ペルー

- 5.6.2.3 チリ

- 5.6.2.4 アルゼンチン

- 5.6.2.5 南米のその他の地域

- 5.6.3 ヨーロッパ

- 5.6.3.1 イギリス

- 5.6.3.2 ドイツ

- 5.6.3.3 フランス

- 5.6.3.4 スペイン

- 5.6.3.5 イタリア

- 5.6.3.6 ベネルクス

- 5.6.3.7 北欧諸国

- 5.6.3.8 ヨーロッパのその他の地域

- 5.6.4 アジア太平洋

- 5.6.4.1 インド

- 5.6.4.2 中国

- 5.6.4.3 日本

- 5.6.4.4 オーストラリア

- 5.6.4.5 韓国

- 5.6.4.6 東南アジア

- 5.6.4.7 アジア太平洋のその他の地域

- 5.6.5 中東・アフリカ

- 5.6.5.1 アラブ首長国連邦

- 5.6.5.2 サウジアラビア

- 5.6.5.3 南アフリカ

- 5.6.5.4 ナイジェリア

- 5.6.5.5 中東・アフリカのその他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 Hamilton Beach Brands Holding Co.

- 6.4.2 Koninklijke Philips N.V.

- 6.4.3 Breville Pty Limited

- 6.4.4 Groupe SEB (Tefal & Krups)

- 6.4.5 Spectrum Brands Holdings (Russell Hobbs)

- 6.4.6 De’Longhi Appliances S.r.l.

- 6.4.7 Midea Group Co., Ltd.

- 6.4.8 Xiaomi Corp.

- 6.4.9 Bosch Hausgeräte GmbH

- 6.4.10 Kenwood Limited

- 6.4.11 Cuisinart (Conair Corp.)

- 6.4.12 Sunbeam Products, Inc.

- 6.4.13 SMEG S.p.A.

- 6.4.14 Havells India Ltd.

- 6.4.15 Bajaj Electricals Ltd.

- 6.4.16 Morphy Richards

- 6.4.17 Tatung Co.

- 6.4.18 Tiger Corporation

- 6.4.19 Zojirushi Corporation

- 6.4.20 Aroma Housewares Co.

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

電気ケトルは、電気を熱源として水を沸騰させる調理器具であり、現代の生活において非常に普及している家電製品の一つです。ガスコンロなど火を使うことなく、手軽かつ短時間でお湯を沸かすことができる点が最大の特徴です。本体と電源ベースが分離しているコードレスタイプが主流であり、持ち運びの利便性も高く評価されています。必要な時に必要な量だけ素早くお湯を沸かせるため、忙しい日常において欠かせない存在となっています。

電気ケトルの種類は、主に素材と機能によって多岐にわたります。素材別では、軽量で安価、デザインの選択肢が豊富なプラスチック製、丈夫で衛生的、保温性に優れ高級感のあるステンレス製、そして中身が見えてデザイン性が高く、匂い移りが少ないガラス製などがあります。機能別では、単に沸騰させるだけのシンプルなタイプから、コーヒーや日本茶など飲み物の種類に適した温度に設定できる温度調節機能付き、沸騰後一定時間設定温度を保つ保温機能付き、水が入っていない状態で加熱するのを防ぐ空焚き防止機能、蒸気の発生を抑える蒸気レス・蒸気セーブ機能、転倒時にお湯がこぼれにくい転倒湯漏れ防止機能、給湯ロック機能など、安全面や利便性を高める様々な機能が搭載されたモデルが存在します。また、インテリアに馴染むデザイン性を重視したモデルや、家族向けの大容量タイプ、一人暮らし向けのコンパクトタイプなど、用途に応じたサイズ展開も豊富です。

電気ケトルの用途は非常に広範です。最も一般的なのは、コーヒー、紅茶、日本茶といった日常的な飲み物を作る際のお湯の準備です。インスタントスープやカップ麺、フリーズドライ食品などにも手軽に利用できます。料理の下ごしらえとして、野菜を茹でるためのお湯やパスタを茹でる前の湯沸かしにも重宝されます。離乳食作りにおいても、少量のお湯を素早く用意できるため便利です。その他、湯たんぽへのお湯の補充や、加湿器への給水、災害時の備えとしてポータブル電源と組み合わせて使用されることもあります。家庭内だけでなく、オフィス、ホテル、病院、学生寮など、火を使えない場所や手軽にお湯が必要なあらゆる場所で活用されています。特に、ガスコンロがない環境や、高齢者や子供がいる家庭で火の心配なくお湯を沸かせる点は大きなメリットです。

電気ケトルには、様々な関連技術が用いられています。発熱体としては、底面に配置されたシーズヒーターが一般的ですが、一部の高級機種ではIHヒーターが採用され、より効率的な加熱を実現しています。水温を正確に検知し、設定温度に達すると加熱を停止したり保温を開始したりする温度センサー(サーミスタなど)は、温度調節機能や安全機能の要となります。これらのセンサーからの情報を受け取り、発熱体を制御するのが制御回路(マイクロコントローラー)です。安全機能としては、水位センサーや温度ヒューズを用いた空焚き防止機能、沸騰を検知すると自動で電源を切る自動電源オフ機能、シール構造やロック機構による転倒湯漏れ防止構造、内部の蒸気を冷却・凝縮させることで蒸気の発生を抑える蒸気レス構造などがあります。また、耐熱性プラスチック、食品グレードのステンレス、耐熱ガラスといった素材技術も、製品の安全性と耐久性を確保する上で不可欠です。高効率な発熱体や二重構造などの断熱構造は、省エネ性能の向上にも寄与しています。

電気ケトルの市場背景を見ると、日本では非常に高い普及率を誇り、多くの家庭で日常的に利用されています。ガスコンロでの湯沸かしや電気ポットの代替として、その手軽さと迅速性が広く受け入れられてきました。市場を牽引する主要メーカーとしては、ティファールが圧倒的なシェアを持つほか、象印、タイガー、パナソニックといった国内メーカー、デロンギ、ラッセルホブスなどの海外メーカーが競合しています。近年のトレンドとしては、温度調節や保温、蒸気レスといった多機能化が進み、高付加価値モデルが人気を集めています。また、インテリアに調和するおしゃれなデザインが重視される傾向にあり、北欧デザインやレトロ調など、多様なデザインの製品が登場しています。安全性への意識の高まりから、空焚き防止、転倒湯漏れ防止、蒸気レスといった安全機能の進化も顕著です。さらに、短時間沸騰や高効率保温など、電気代を抑える省エネ志向の製品も注目されています。一部では、カルキ除去機能や浄水機能付きモデルも登場し、健康志向のニーズにも応え始めています。将来的には、IoT連携によるスマートフォンからの操作や、他のスマート家電との連携も期待されています。

今後の電気ケトルの展望としては、さらなる高機能化とスマートホーム連携の強化が挙げられます。より細やかな温度設定(例えば1℃単位)や、AIによるユーザーの利用パターン学習機能、自動洗浄機能などが搭載される可能性があります。IoT・スマートホーム連携においては、音声アシスタント(Alexa、Google Assistantなど)との連携によるハンズフリー操作、スマートフォンアプリからの遠隔操作、残量確認、沸騰完了通知などが一般的になるでしょう。他のスマート家電(コーヒーメーカーやスマートスピーカーなど)との連携により、よりシームレスな生活体験が提供されることも期待されます。デザインと素材の面では、多様なインテリアにマッチするデザインの進化に加え、環境に配慮したリサイクル素材や、抗菌・抗ウイルス素材の採用が進むかもしれません。耐久性やメンテナンス性の向上も引き続き重要な課題です。省エネ・環境性能の向上も継続され、さらなる沸騰時間の短縮と消費電力の削減、待機電力のゼロ化、再生可能エネルギーとの連携なども視野に入ってくるでしょう。安全性と利便性の追求は常に進化し、高齢者や子供でも安全に使えるユニバーサルデザインの普及、より静音性の高いモデル、カルキ除去の自動化など、メンテナンスの簡素化も進むと予想されます。最終的には、個人の好みに合わせたカスタマイズオプションの増加や、特定の飲み物に特化した専門性の高いモデルの登場など、パーソナル化の動きも加速していくと考えられます。