電動芝刈り機市場規模・シェア分析 – 成長トレンドと予測 (2026年~2031年)

電動芝刈り機市場レポートは、製品タイプ(手押し式コード付き、手押し式コードレスなど)、エンドユーザー(住宅DIY、プロの造園サービスなど)、バッテリー電圧(36V以下など)、流通チャネル(実店舗小売など)、地域(北米、南米など)別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

電動芝刈り機市場の概要を以下にまとめます。

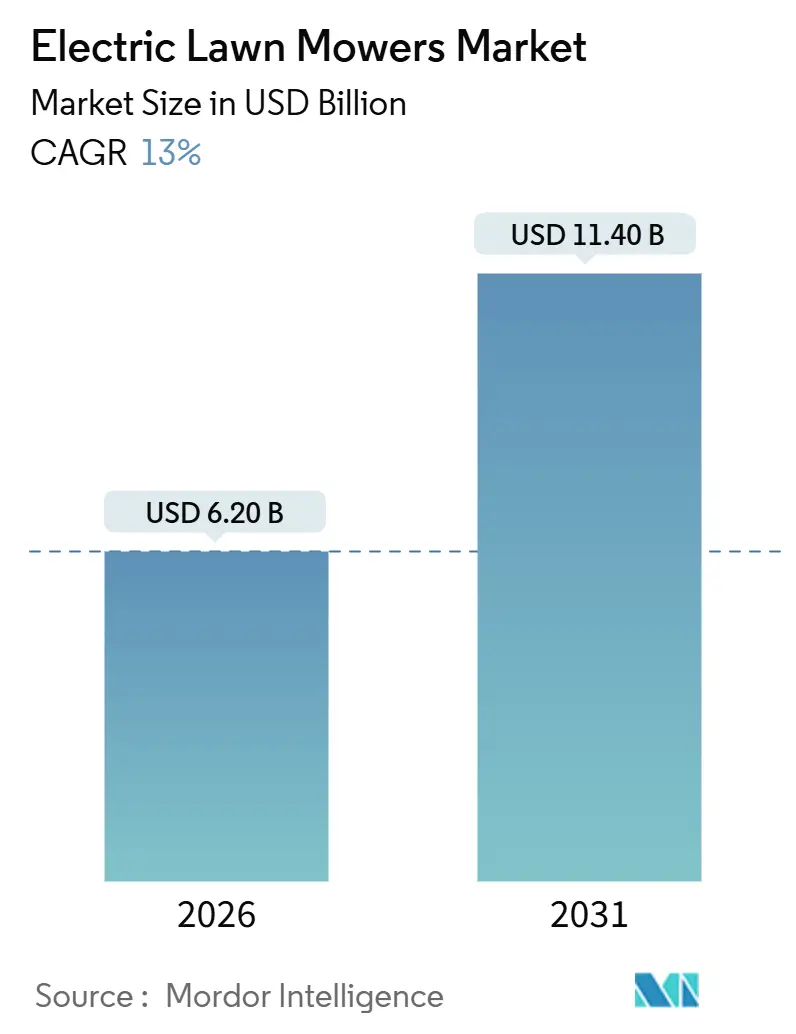

電動芝刈り機市場は、2026年には62億米ドルに達すると推定され、2031年までに114億米ドルに増加し、予測期間中に13.0%の複合年間成長率(CAGR)で成長すると予測されています。市場は中程度の集中度を示しており、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となる見込みです。調査期間は2021年から2031年です。

主要なレポートのポイントとして、製品タイプ別では、ウォークビハインド型コードレスモデルが2025年に電動芝刈り機市場の54.3%を占め、ロボットおよび自律型芝刈り機は2031年までに17.1%のCAGRで成長すると予測されています。エンドユーザー別では、住宅DIYユーザーが2025年の収益の71.2%を占め、地方自治体および政府の利用は2031年までに13.3%のCAGRで拡大すると見込まれています。バッテリー電圧別では、37~60ボルトのプラットフォームが2025年に市場規模の46.5%を占め、60ボルトを超えるシステムは2031年までに15.2%のCAGRを記録すると予測されています。流通チャネル別では、実店舗小売が2025年の売上の64.1%を占めましたが、オンラインマーケットプレイスは2026年から2031年まで13.9%のCAGRで最も急速に成長する経路となりました。地域別では、北米が2025年に市場シェアの30.2%を占め、アジア太平洋地域は予測期間中に16.8%のCAGRで最も急速な地域成長を記録すると予想されています。

電動芝刈り機市場の成長を牽引する主な要因は以下の通りです。まず、リチウムイオンバッテリーのコスト急落とエネルギー密度の向上が挙げられます。2023年にはバッテリーパックの価格が1キロワット時あたり140米ドルを下回り、2024年初頭には中国製リン酸鉄リチウム電池のコストがさらに低下しました。これにより、コードレス芝刈り機の価格プレミアムが解消され、2027年までにほとんどの住宅用モデルがガソリン芝刈り機とコスト面で同等になると予想されています。エネルギー密度の向上により、バッテリーパックは人間工学的な重量制限を超えずにウォークビハインド型シャーシに収まるようになり、市場は二桁の収益成長が見込まれています。

次に、小型ガソリンエンジンに対する世界的な排出ガスおよび騒音規制の強化があります。カリフォルニア州は2028年1月から新しいガソリン芝刈り機の販売を禁止し、欧州連合のStage V規制は56キロワット未満のエンジンに高価な後処理を義務付けています。カリフォルニア州は、専門の造園業者などの小規模事業者がゼロエミッション機器に移行するための3,000万米ドルのリベートを提供しており、ワシントン、オレゴン、ニューヨーク州でも同様の法案が検討されています。これらの規制強化は、電動芝刈り機への需要を促進しています。

さらに、地方自治体によるゼロエミッションの地上設備調達義務化も重要な推進力です。ボルダーやボルチモアなどの都市は2030年までに公園の車両をすべて電動化することを約束しており、入札において最低コストではなくゼロエミッション基準を優先しています。欧州連合のグリーン公共調達枠組みも、契約評価において炭素排出量を重視しています。これにより、プレミアムな業務用モデルへの需要が着実に増加しています。

また、小売業者によるプライベートブランドのコードレス芝刈り機ラインナップの拡充も市場を後押ししています。Home DepotはRyobi、Ridgid、Milwaukeeなどの独占モデルの棚スペースを拡大し、Lowe’sはEGOのプレミアムエンドキャップを導入しています。クロスプラットフォームバッテリーの活用により、消費者は追加のバッテリー購入なしで芝刈り機を購入でき、100~150米ドルの節約になります。バッテリー交換サブスクリプションモデルも導入され、消費者の不安を軽減しています。セカンドライフの電動自転車およびスクーターバッテリー供給チェーンは、部品コストを削減し、特にアジア太平洋地域で長期的な影響を与えています。最後に、AIを活用したロボットナビゲーションが労働投入量を大幅に削減しており、北米、ヨーロッパ、先進アジア太平洋地域でプレミアムな採用が見られます。例えば、スポケーンのゴルフコースでは5年間で60%のコスト削減を達成しました。

一方、電動芝刈り機市場の成長を抑制する要因も存在します。第一に、初期費用が従来の代替品よりも高いことです。これは特に価格に敏感な南米やアフリカで顕著であり、短期的な影響を与えています。第二に、稼働時間が使用期間ごとに制限されることです。プロの作業員は、コードレス芝刈り機が大規模な作業では途中でバッテリー交換が必要となり、ガソリン芝刈り機の迅速な給油能力と比較して20%のダウンタイムが発生すると指摘しています。例えば、10~15キロワット時のバッテリーパックを搭載したゼロターン電動芝刈り機は4~6時間の稼働時間を提供しますが、240ボルトの充電器で完全に充電するには6~8時間かかります。バッテリー密度の改善や急速充電インフラの整備がなければ、稼働時間の制約は商業用途での電動芝刈り機の採用を制限し続けるでしょう。第三に、政府が課す新たな貿易関税が製品の輸入コストに影響を与えていることです。米国は2026年1月から、非自動車用リチウムイオンバッテリーに対する中国製品に25%の関税を課しており、これにより深センからの供給に依存する芝刈り機メーカーの着地コストが約8%増加しています。最後に、より厳格な火災安全規制が主要な要件となっていることも挙げられます。これは北米とヨーロッパで顕著であり、アジア太平洋地域でも出現しつつあります。

製品タイプ別分析では、ウォークビハインド型コードレス芝刈り機が2025年に市場シェアの54.3%を占めました。一方、リアルタイムキネマティックナビゲーションを活用するロボットおよび自律型プラットフォームは、労働コストの上昇と無人芝刈りへの受容拡大により、2031年までに17.1%のCAGRで急成長すると予測されています。エンドユーザー別分析では、住宅DIYユーザーが2025年に市場シェアの71.2%を占め、主に500米ドル以下のウォークビハインド型コードレスユニットが貢献しました。公共入札におけるゼロエミッション条項の普及に伴い、地方自治体および政府の購入者は予測期間中に13.3%のCAGRで堅調な成長を見せています。バッテリー電圧別分析では、37~60ボルトの中型セグメントが2025年に市場シェアの46.5%を占め、コスト、性能、および稼働時間のバランスが取れているため、最も人気のある選択肢となっています。一方、60ボルトを超える高電圧バッテリーは、より強力なモーターと長時間の稼働を可能にし、商業用途や大規模な芝生の手入れに適していますが、初期費用が高くなる傾向があります。20ボルト以下の低電圧バッテリーは、小型の芝生や軽作業向けに設計されており、手頃な価格が魅力ですが、パワーと稼働時間は限られています。

地域別分析では、北米が2025年に市場シェアの38.7%を占め、コードレス芝刈り機の主要市場となっています。これは、DIY文化の浸透、広大な庭を持つ住宅の多さ、および環境意識の高まりによるものです。ヨーロッパもまた、厳格な排出ガス規制と技術革新への高い受容性により、堅調な成長を示しています。アジア太平洋地域は、都市化の進展と可処分所得の増加に伴い、予測期間中に最も高いCAGRで成長すると予想されています。特に中国とインドでは、住宅建設の活発化と中産階級の拡大が市場を牽引しています。

主要な市場プレーヤーには、The Toro Company、Husqvarna Group、Deere & Company、Honda Motor Co., Ltd.、Robert Bosch GmbH、Makita Corporation、Ryobi Limited、Greenworks Tools、EGO Power+、Cub Cadetなどが挙げられます。これらの企業は、製品の差別化、技術革新、および戦略的パートナーシップを通じて市場での競争力を維持しています。例えば、AIを活用した自律型芝刈り機の開発や、バッテリー技術の向上による稼働時間の延長、急速充電機能の導入などが進められています。また、サブスクリプションモデルやレンタルサービスの提供を通じて、新たな顧客層の開拓も試みられています。

市場の課題としては、バッテリーの製造コスト、リサイクルに関する懸念、および初期投資の高さが挙げられます。特に、高性能バッテリーの製造には希少金属が必要であり、その価格変動が製品コストに影響を与える可能性があります。しかし、バッテリー技術の進化と規模の経済により、これらの課題は徐々に克服されつつあります。政府による補助金やインセンティブも、コードレス芝刈り機の普及を後押しする要因となっています。

結論として、コードレス芝刈り機市場は、環境意識の高まり、技術革新、および労働コストの上昇を背景に、今後も力強い成長を続けると予測されます。特に、ロボットおよび自律型プラットフォーム、そして高電圧バッテリーを搭載した製品が、市場の主要な成長ドライバーとなるでしょう。

このレポートは、電動芝刈り機市場に関する詳細な分析を提供しています。

1. 調査の範囲と定義

本調査では、住宅用または商業用の芝生を刈るために設計された、主電源または充電式バッテリーから動力を得る、新しく工場で製造された歩行型、乗用型、および完全自律型ロボットの電動芝刈り機を対象としています。変換キット、ガソリンハイブリッド、手押し式リール芝刈り機、ガソリン/プロパンモデル、レトロフィット電動化キットは対象外です。収益は機器の販売のみに限定され、部品、アフターサービス、芝生管理請負サービスからの収益は含まれません。

2. 市場規模と成長予測

電動芝刈り機市場は、2031年までに114億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は13.0%です。地域別では、アジア太平洋地域が都市化の進展と厳格な騒音規制により、16.8%のCAGRで最も速い成長を遂げると見込まれています。

3. 市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* リチウムイオンバッテリーのコスト低下とエネルギー密度向上。

* 小型ガソリンエンジンに対する世界的な排出ガスおよび騒音規制の強化。

* 地方自治体によるゼロエミッションのグラウンド機器調達義務化。

* 小売業者によるプライベートブランドのコードレス芝刈り機製品ラインナップの拡充。

* 電動自転車やスクーターのセカンドライフバッテリー供給網による部品コスト削減。

* AIを活用したロボットナビゲーションによる人件費の大幅な削減。

4. 市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* 従来の代替品と比較して初期費用が高いこと。

* 1回の使用あたりの稼働時間が限られていること。

* 政府による新たな貿易関税が製品の輸入コストに影響を与えていること。

* より厳格な火災安全規制が主要な要件となっていること。

5. 市場のセグメンテーション

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 製品タイプ別: 歩行型(コード付き、コードレス)、乗用型(ローン・トラクター、ゼロターン)、スタンドオン型、ロボット/自律型。

* エンドユーザー別: 住宅DIY、プロの造園サービス、ゴルフコースおよびスポーツ施設、地方自治体および政府。

* バッテリー電圧別: 36V以下(軽作業用)、37-60V(中作業用)、60V超(商業用)。

* 流通チャネル別: 店頭小売、専門店、オンラインマーケットプレイス。

* 地域別: 北米、南米、ヨーロッパ、アジア太平洋、中東、アフリカの主要国を含む詳細な分析。

6. 競争環境

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われています。Deere & Company、Husqvarna Group、The Toro Company、Robert Bosch GmbHなど、主要なグローバル企業17社の企業プロファイルが含まれています。

7. 調査方法と信頼性

本調査は、バッテリーセルサプライヤー、造園業者、小売業者への一次調査と、政府機関の公開データ、業界団体の出荷データ、主要メーカーの財務報告書などの二次調査を組み合わせて実施されています。市場規模の算出と予測は、トップダウンとボトムアップの両方のアプローチを用いており、新規住宅着工数、リチウムイオンバッテリーのコスト動向、コードレス製品の普及率、造園人件費、ゼロエミッション義務化の期限などの主要変数を考慮した多変量回帰分析が用いられています。

Mordor Intelligenceのデータは、機器販売のみの収益を報告し、地域固有の平均販売価格(ASP)の減衰を適用し、規制に関する仮定を毎年更新することで、高い信頼性と正確性を確保しています。これにより、他の情報源に見られる一般的なギャップを回避しています。

8. 市場機会と将来展望

小売業者の戦略が市場の採用を大きく左右しており、例えばHome Depotは2028年までに屋外機器販売の85%をバッテリー駆動ツールにすると公約し、プライベートブランドのコードレス製品ラインナップを拡大しています。また、地方自治体によるゼロエミッションのグラウンド機器調達義務化は、高スペックの商業用ユニットの購入を促進し、メーカーの製品ロードマップに影響を与えています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 リチウムイオン電池コストの急速な低下とエネルギー密度の向上

- 4.2.2 小型ガソリンエンジンに対する世界的な排出ガスおよび騒音規制の強化

- 4.2.3 地方自治体による敷地内設備に対するゼロエミッション調達義務

- 4.2.4 小売業者のプライベートブランドコードレス芝刈り機製品群の拡大

- 4.2.5 中古電動自転車およびスクーターバッテリーのサプライチェーンによる部品コストの削減

- 4.2.6 AI対応ロボットナビゲーションによる労働投入量の削減

- 4.3 市場の阻害要因

- 4.3.1 初期費用が従来の代替品よりも高い

- 4.3.2 1回の使用期間あたりの稼働時間が限られている

- 4.3.3 新たな政府課税貿易関税が製品輸入コストに影響を与えている

- 4.3.4 より厳格な火災安全規制が主要な要件となっている

- 4.4 規制環境

- 4.5 技術的展望

- 4.6 ポーターの5つの力分析

- 4.6.1 新規参入の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 手押し式 – コード付き

- 5.1.2 手押し式 – コードレス

- 5.1.3 乗用式 – ローントラクター

- 5.1.4 乗用式 – ゼロターン

- 5.1.5 立ち乗り式

- 5.1.6 ロボット/自律型

- 5.2 エンドユーザー別

- 5.2.1 住宅用DIY

- 5.2.2 プロの造園サービス

- 5.2.3 ゴルフコースおよびスポーツ施設

- 5.2.4 市町村および政府

- 5.3 バッテリー電圧別

- 5.3.1 36 V以下(軽作業用)

- 5.3.2 37-60 V(中作業用)

- 5.3.3 60 V超(業務用)

- 5.4 流通チャネル別

- 5.4.1 店舗小売

- 5.4.2 専門店

- 5.4.3 オンラインマーケットプレイス

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 スペイン

- 5.5.3.5 ロシア

- 5.5.3.6 その他のヨーロッパ地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 その他のアジア太平洋地域

- 5.5.5 中東

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 その他の中東地域

- 5.5.6 アフリカ

- 5.5.6.1 南アフリカ

- 5.5.6.2 エジプト

- 5.5.6.3 ケニア

- 5.5.6.4 その他のアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Deere & Company

- 6.4.2 Husqvarna Group

- 6.4.3 The Toro Company

- 6.4.4 Robert Bosch GmbH

- 6.4.5 Stanley Black and Decker

- 6.4.6 STIGA S.p.A.

- 6.4.7 AriensCo

- 6.4.8 Greenworks North America

- 6.4.9 Chervon (EGO Power+)

- 6.4.10 Techtronic Industries (Ryobi)

- 6.4.11 Positec (WORX)

- 6.4.12 ANDREAS STIHL PVT LTD

- 6.4.13 Segway Navimow

- 6.4.14 Mammotion

- 6.4.15 Makita

- 6.4.16 Generac Holdings, Inc. (DR Power Equipment)

- 6.4.17 AL-KO Gardentech

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

電動芝刈り機は、電気を動力源として芝を刈るための機械でございます。従来のガソリンエンジン式芝刈り機と比較して、排気ガスを出さず、運転音が非常に静かであるという大きな特徴を持っております。これにより、環境負荷を低減し、早朝や夜間など、時間帯を気にせずに作業を行うことが可能となります。また、燃料の補充やエンジンオイルの交換といった手間が不要であるため、メンテナンスが容易である点も、多くのユーザーに選ばれる理由の一つでございます。家庭の庭から、マンションの共用部、小規模な公園など、幅広い場所で利用されており、その手軽さと環境性能から、近年特に注目を集めております。

電動芝刈り機には、主にいくつかの種類がございます。まず、電源コードをコンセントに接続して使用する「コード式(有線式)」は、安定した電力供給により、バッテリー切れの心配なく連続して作業ができる点が利点です。本体が比較的軽量で、価格も手頃な製品が多いですが、作業中にコードの取り回しに注意が必要であり、作業範囲が電源の届く範囲に限定されるという制約がございます。次に、「コードレス式(充電式)」は、内蔵されたバッテリーで稼働するため、電源コードの制約がなく、広範囲での作業や、電源のない場所での使用に適しております。特にリチウムイオンバッテリーの技術進化は、稼働時間の延長や充電時間の短縮をもたらし、利便性を大幅に向上させております。しかし、バッテリーの充電が必要であり、連続作業時間には限りがある点や、コード式に比べて本体価格が高価になる傾向がございます。さらに、近年急速に普及が進んでいるのが「ロボット芝刈り機」でございます。これは、設定されたエリア内を自律的に走行し、自動で芝を刈る革新的な製品です。境界ワイヤーやセンサー、GPSなどを活用して、障害物を避けながら効率的に作業を行い、バッテリー残量が少なくなると自動で充電ステーションに戻る機能を備えております。スマートフォンアプリとの連携により、遠隔操作やスケジュール設定も可能で、芝刈りの手間を大幅に削減できる点が最大の魅力ですが、初期費用が高く、設置に手間がかかる場合もございます。

電動芝刈り機は、その多様な種類と利便性から、様々な場所で活用されております。最も一般的な用途は、やはり一般家庭の庭の手入れでございます。静音性が高いため、住宅街での使用においても近隣への配慮がしやすく、排気ガスが出ないため、お子様やペットがいるご家庭でも安心して使用できます。コードレス式であれば、庭の隅々まで手軽に作業を進めることが可能です。また、マンションやアパートの共用部分、小規模な公園や公共施設の芝生管理にも利用されております。特に早朝や夕方など、人が少ない時間帯に作業を行う必要がある場合でも、その静音性が大きなメリットとなります。さらに、造園業者や庭師の方々が、狭い場所や住宅密集地での作業において、ガソリン式に代わる選択肢として電動芝刈り機を導入するケースも増えております。ロボット芝刈り機は、広大な敷地を持つゴルフ場の一部や、企業の敷地内、別荘の庭など、定期的なメンテナンスが必要な場所で、人手をかけずに常に美しい芝生を維持するために導入が進んでおります。芝生の面積や形状、使用頻度に応じて、最適な機種を選ぶことが重要でございます。

電動芝刈り機の進化は、様々な先端技術によって支えられております。その中心となるのが「バッテリー技術」で、特にリチウムイオンバッテリーの高性能化は、コードレス式の稼働時間延長、充電時間の短縮、そして軽量化に大きく貢献しております。これにより、より広範囲の作業が可能となり、ユーザーの利便性が向上いたしました。次に、「モーター技術」では、ブラシレスモーターの採用が進んでおります。ブラシレスモーターは、従来のブラシ付きモーターに比べて高効率で、発熱が少なく、長寿命であり、さらに静音性にも優れているため、電動芝刈り機の性能向上に不可欠な要素となっております。ロボット芝刈り機においては、「センサー技術」が極めて重要です。障害物検知センサー、傾斜センサー、雨天センサーなどが搭載されており、安全かつ効率的な自律走行を実現しております。また、「AI(人工知能)とIoT(モノのインターネット)技術」の進化も目覚ましく、ロボット芝刈り機は、芝生の状況を学習し、最適な刈り方を判断したり、スマートフォンアプリを通じて遠隔操作や作業スケジュールの管理、さらにはファームウェアのアップデートによる機能改善も可能となっております。その他、切れ味の持続性や交換の容易さを追求した「刃の技術」、過負荷保護や緊急停止機能といった「安全技術」も、製品の信頼性と使いやすさを高める上で重要な役割を担っております。

電動芝刈り機の市場は、近年、複数の要因によって大きく成長しております。まず、世界的な「環境意識の高まり」が挙げられます。排気ガスを出さず、騒音も少ない電動芝刈り機は、環境負荷の低減に貢献するため、消費者だけでなく、自治体や企業からも注目されております。次に、「高齢化社会」の進展も市場を後押ししております。ガソリン式に比べて軽量で操作が簡単な電動芝刈り機は、高齢者の方々でも手軽に扱えるため、庭の手入れの負担を軽減する手段として需要が高まっております。また、コロナ禍をきっかけとした「DIY需要」の増加も、家庭での庭の手入れへの関心を高め、電動芝刈り機の販売を促進いたしました。さらに、前述の「バッテリー技術やモーター技術の革新」により、コードレス式の性能が飛躍的に向上し、ガソリン式からの乗り換えを検討するユーザーが増加しております。ロボット芝刈り機の登場は、新たな市場セグメントを創出し、特に手間をかけずに美しい芝生を維持したいというニーズに応えております。これらの要因が複合的に作用し、電動芝刈り機市場は今後も拡大していくと見込まれております。

電動芝刈り機の将来は、さらなる技術革新と社会の変化によって、非常に明るいものと予測されております。最も期待されるのは、「バッテリー性能のさらなる向上」でございます。より高密度で軽量なバッテリーの開発により、コードレス式の稼働時間は飛躍的に伸び、充電時間はさらに短縮されるでしょう。これにより、広大な敷地での作業もバッテリー切れの心配なく行えるようになります。また、「ロボット芝刈り機の普及」は今後も加速すると考えられます。AIの進化により、芝生の成長速度や天候、土壌の状態などを自律的に判断し、最適な刈り込みを行う「スマート芝刈り」が実現するかもしれません。価格の低下や設置の簡素化も進み、より多くの家庭や施設で導入されるようになるでしょう。さらに、「スマートホームとの連携」も進み、他の庭園機器やスマート灌漑システム、天気予報などと連動し、庭全体の管理を自動化するシステムの一部となる可能性もございます。安全性と耐久性の向上も継続的に追求され、より長期間にわたって安心して使用できる製品が増えるでしょう。デザイン面では、よりコンパクトでスタイリッシュな製品が登場し、庭の景観に溶け込むようなデザインが重視されるようになるかもしれません。将来的には、サブスクリプションモデルでの提供や、再生可能エネルギーを活用したソーラー充電機能の搭載など、新たなビジネスモデルや環境配慮型製品の登場も期待されており、電動芝刈り機は、私たちの生活と環境に、より密接に関わる存在へと進化していくことでしょう。