電動LCV市場の規模・シェア分析 ― 成長動向と予測 (2025-2030年)

本レポートは、電動LCV商用EVメーカーを対象としており、駆動方式別(BEV、HEV、FCEV)、車両タイプ別(バン、ピックアップトラック)、出力別(100kW未満、100~250kW、250kW超)、および地域別にセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

電動LCV(小型商用車)市場の概要

本レポートは、電動LCV市場の規模、シェア、業界分析に関するもので、推進タイプ(BEV、HEV、FCEV)、車両タイプ(バン、ピックアップトラック)、出力(100kW未満、100-250kW、250kW超)、および地域別にセグメント化されています。

市場の概要と予測

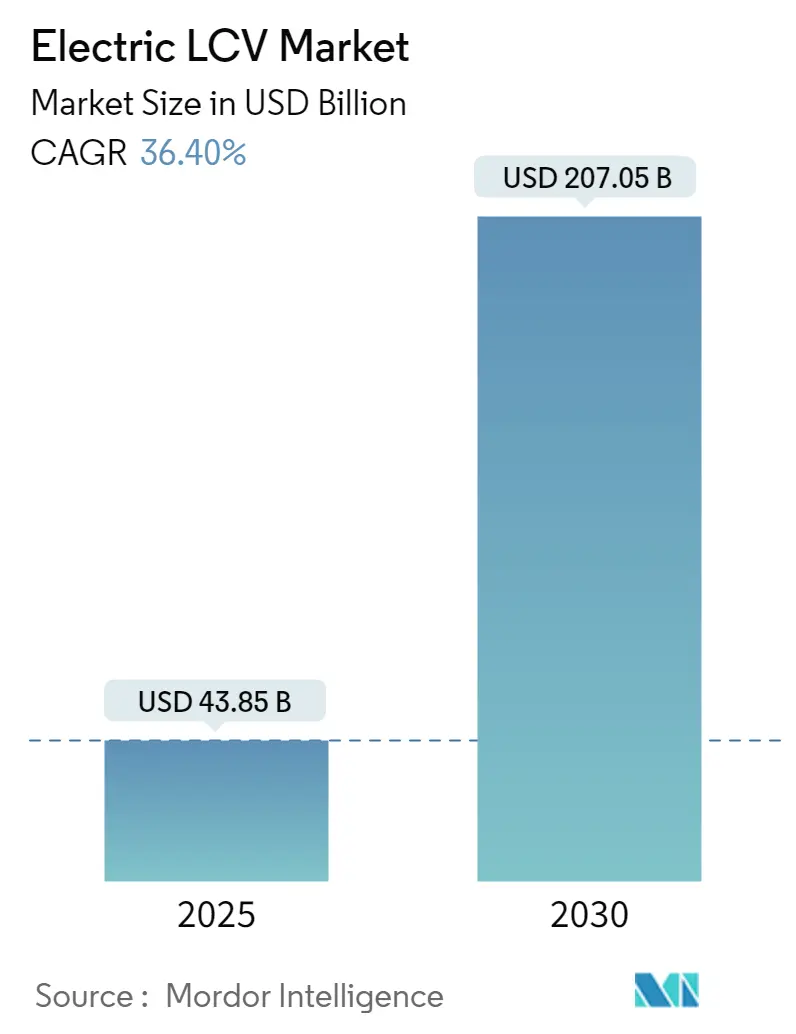

電動LCV市場は、2025年には438.5億米ドルと推定され、2030年には2070.5億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は36.4%と非常に高い成長が見込まれています。この市場は、急速な都市化、厳格化する排出ガス規制、そしてバッテリー技術の進歩によって需要が促進されると予想されています。既に先進国では電動乗用車の普及が進んでおり、LCV市場のスタートアップ企業や主要プレーヤーも、今後数年間で新たな電動モデルの投入を計画しています。

都市部では、超低排出ガスゾーンの導入によりディーゼル車のアクセスが制限されつつあります。このような状況に加え、政府からの補助金、低い運用・整備コスト、そして超低排出ガスゾーンへのアクセス可能性が、将来的に電動商用車を企業にとって魅力的な選択肢にするでしょう。

EVバッテリーの航続距離は急速に伸びており、現在では最大600マイルの航続距離を持つ新モデルが市場に投入されています。トラックやバンは乗用車に比べて車体サイズが大きいため、より多くのバッテリーを搭載して長距離走行を可能にすることができます。また、大型の電気モーターは、牽引や運搬能力のために莫大なトルクを生み出すことが可能です。例えば、Nikola社のBadgerピックアップトラックは、燃料電池技術とバッテリーにより600マイルの航続距離を実現しています。

主要な市場トレンドと洞察

1. 電動バンが電動LCV市場を牽引

都市部の人口増加に伴い、世界各国の政府はディーゼル車やバンの規制を計画しています。例えば、英国は2040年までにガソリン車およびディーゼル車の販売を全面的に禁止する予定であり、インドは2030年までにすべてのディーゼルエンジン車の道路走行を禁止する計画です。ノルウェーはさらに先行しており、2025年までにすべての新車をゼロエミッション車にする計画を立てています。

電動車の需要が高まるにつれて、企業は既存のフリートを電動車に置き換え始めており、市場プレーヤーは新しい電動モデルの発売を発表しています。2019年には、フォードが欧州市場で最も売れている商用バン「Transit」の電動モデル「Transit EV」を2021年までに発売する計画を発表しました。バンは欧州の小型商用車販売全体の80%を占めています。

バンは、建設、郵便・宅配サービス、救急サービス、警察・救助活動、移動式作業場、旅客輸送など、幅広い商業活動に利用されています。

2. アジア太平洋地域が電動LCV市場をリードする見込み

アジア太平洋地域は、安価な原材料、低い労働コスト、多数の業界プレーヤーの存在、大規模な人口、そして政府の積極的な関与により、電気自動車産業の中心地となっています。例えば、中国政府は電気自動車産業を支援するために、研究開発資金、税制優遇、バッテリー充電ステーションへの資金提供など、約600億米ドルを投じました。

中国のプレーヤーは、国内市場での成功を収めた後、他国での市場プレゼンス拡大を目指しています。例えば、2019年には中国最大の電気自動車メーカーであるBYDグループが、インドで純電動商用物流ミニバン「T3」と純電動乗用MPV「T3」の2車種を投入しました。

欧州も電動バンの助けを借りて市場での牽引力を増しており、市場の主要プレーヤーは同地域で新しい電動バンを発売しています。例えば、2019年にはルノーグループが2種類の水素電気商用車「MASTER Z.E. Hydrogen」と「KANGOO Z.E. Hydrogen」を発売し、航続距離を120kmから最大350kmに拡大しています。

競争環境

電動LCV市場は中程度の統合度であり、活動的なプレーヤーの数は限られています。市場では、スタートアップ企業と既存のプレーヤーの両方から、様々な新しい電動モデルの投入が相次いでいます。主要なプレーヤーには、BYDグループ、日産自動車、ルノーグループ、フォルクスワーゲンAGなどが挙げられます。これらの企業は、市場の他のプレーヤーとの戦略的提携や新しい電動LCVの発売を通じて、プレゼンスを拡大しています。

例えば、2020年には電動バンメーカーのArrivalが、United Parcel Service(UPS)から10,000台の車両に対して4億2800万米ドルの受注を獲得しました。UPSはまた、このスタートアップ企業への株式取得も計画しています。Arrivalは既にHyundaiとKIAから1億米ドル以上の資金提供を受けています。

2019年には、Rivian Automotiveが様々な情報源から合計13億米ドルの資金を調達しました。また、2019年9月には、このスタートアップ企業がAmazonと電動配送バンで提携する計画を発表し、Amazonから合計10万台の電動バンが発注され、2021年までに納車が開始される予定です。

2019年には、テスラが初の電動ピックアップトラック「Cybertruck」をカリフォルニア州ロサンゼルスで発表しました。Cybertruckは、最大航続距離200マイル、300マイル、500マイルの3つのバリアントがあり、最初の納車は2021年までに予定されていました。

最近の業界動向

* 2022年2月: 日産、三菱、ルノーは、35種類の新セグメント電気自動車を製造するための戦略的アライアンスを形成しました。このフランスと日本の企業のアライアンスは、今後5年間で合計230億ユーロを投資する予定です。さらに、アライアンスは、今後のEVの大部分がベースとなる5つの共通プラットフォーム(CMF-AEV、CMF-EV、KEI-EV、CMF-BEV、LCV-EV)を開発する計画を立てています。

* 2022年1月: インドの産業大手Adaniは、インドの電動モビリティセグメントへの参入計画を発表しました。Adaniの参入は、現在初期成長段階にあり、顕著な成長潜在力を持つインドの商用EV産業にとって大きな後押しとなるでしょう。同社はさらに、インドの電気自動車産業を推進するために、電動小型商用車(LCV)およびバッテリー製造事業への参入を検討する可能性があると表明しました。

* 2022年1月: 英国の電動LCV市場では、全体的な販売台数が前年比-26.9%減の17,566台となり、大幅な落ち込みを記録しました。これは英国の電動LCV市場にとって厳しい月となりましたが、消費者の嗜好の変化とフリート更新頻度により、2022年第2四半期には力強い販売回復が見込まれています。

本レポートは、世界の電動小型商用車(Electric LCV)市場に関する詳細な分析を提供しています。最新のトレンド、技術開発、変化するインフラ、主要メーカーの市場シェアを網羅しており、市場の全体像を把握することができます。

市場規模と成長予測

電動小型商用車市場は、今後数年間で大幅な成長が見込まれています。

* 2024年の市場規模は278.9億米ドルと推定されています。

* 2025年には438.5億米ドルに達すると予測されています。

* 2025年から2030年にかけて年平均成長率(CAGR)36.40%で成長し、2030年には2070.5億米ドルに達すると予測されています。

主要な市場動向と分析項目

レポートでは、市場の動向を深く掘り下げています。

* 市場の推進要因(Market Drivers)と市場の抑制要因(Market Restraints)を分析し、市場の成長を促進・阻害する要因を特定しています。

* ポーターのファイブフォース分析(Porter’s Five Forces Analysis)を通じて、新規参入の脅威、買い手/消費者の交渉力、供給者の交渉力、代替製品の脅威、競争の激しさといった業界の魅力を評価しています。

市場セグメンテーション

市場は以下の主要なセグメントに分類され、詳細な分析が行われています。

* 推進タイプ別(By Propulsion Type):

* BEV(バッテリー式電気自動車)

* HEV(ハイブリッド電気自動車)

* FCEV(燃料電池電気自動車)

* 車両タイプ別(By Vehicle Type):

* バン

* ピックアップトラック

* 出力別(By Power Output):

* 100 kW未満

* 100~250 kW

* 250 kW超

* 地域別(By Geography):

* 北米: 米国、カナダ、その他北米

* 欧州: ドイツ、英国、フランス、その他欧州

* アジア太平洋: インド、中国、日本、韓国、その他アジア太平洋

* 世界のその他の地域: ブラジル、メキシコ、アラブ首長国連邦、その他の国々

地域別の市場動向

* 2025年において、アジア太平洋地域が電動小型商用車市場で最大の市場シェアを占めると予測されています。

* 予測期間(2025年~2030年)において、欧州が最も高いCAGRで成長する地域と推定されています。

競争環境

レポートでは、主要な市場プレイヤーとその競争状況についても詳細に分析しています。

* ベンダー市場シェア(Vendor Market Share)の評価が含まれています。

* 主要企業のプロファイル(Company Profiles)が提供されており、以下の企業が挙げられています(ただし、これらに限定されません)。

* BYD Group

* Nissan Motor Co.

* BAIC Group

* Rivian Automotive

* Renault Group

* Tesla Inc.

* Volkswagen AG

* Groupe PSA

* Arrival Ltd

* Mahindra and Mahindra Ltd

* Tata Motors Limited

市場機会と将来のトレンド

市場の将来性を見据え、新たな市場機会と今後のトレンドについても言及されています。

調査対象期間

本レポートは、2019年から2024年までの市場規模の履歴データと、2025年から2030年までの市場規模予測をカバーしています。

このレポートは、電動小型商用車市場への参入を検討している企業、既存の市場プレイヤー、投資家にとって、戦略的な意思決定に役立つ貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場の推進要因

- 4.2 市場の阻害要因

- 4.3 業界の魅力度 – ポーターの5つの力分析

- 4.3.1 新規参入者の脅威

- 4.3.2 買い手/消費者の交渉力

- 4.3.3 供給者の交渉力

- 4.3.4 代替製品の脅威

- 4.3.5 競争の激しさ

5. 市場のセグメンテーション

- 5.1 推進タイプ別

- 5.1.1 BEV

- 5.1.2 HEV

- 5.1.3 FCEV

- 5.2 車両タイプ別

- 5.2.1 バン

- 5.2.2 ピックアップトラック

- 5.3 出力別

- 5.3.1 100 kW未満

- 5.3.2 100 – 250 kW

- 5.3.3 250 kW超

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 その他の北米地域

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 その他の欧州地域

- 5.4.3 アジア太平洋

- 5.4.3.1 インド

- 5.4.3.2 中国

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 その他のアジア太平洋地域

- 5.4.4 その他の地域

- 5.4.4.1 ブラジル

- 5.4.4.2 メキシコ

- 5.4.4.3 アラブ首長国連邦

- 5.4.4.4 その他の国々

6. 競争環境

- 6.1 ベンダー別市場シェア

- 6.2 企業プロファイル

- 6.2.1 BYDグループ

- 6.2.2 日産自動車

- 6.2.3 BAICグループ

- 6.2.4 リビアン・オートモーティブ

- 6.2.5 ルノーグループ

- 6.2.6 テスラ社

- 6.2.7 フォルクスワーゲンAG

- 6.2.8 グループPSA

- 6.2.9 アライバル社

- 6.2.10 マヒンドラ&マヒンドラ社

- 6.2.11 タタ・モーターズ・リミテッド

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

電動LCV(Electric Light Commercial Vehicle)は、小型商用車を電動化した車両を指し、現代社会における物流やサービス提供のあり方を大きく変革する可能性を秘めた重要なキーワードでございます。その定義から種類、用途、関連技術、市場背景、そして将来展望に至るまで、多角的に解説いたします。

まず、電動LCVの「定義」についてでございます。LCVとは、一般的に車両総重量3.5トン未満の小型商用車を指し、主に荷物の運搬や人の移動、特定のサービス提供に用いられます。これに「電動」という要素が加わることで、内燃機関ではなく電気モーターを動力源とする車両となります。具体的には、バッテリーに蓄えられた電力でモーターを駆動するBEV(Battery Electric Vehicle:電気自動車)が主流ですが、プラグインハイブリッド車(PHEV)や燃料電池車(FCV)も広義の電動LCVに含まれる場合がございます。これらの車両は、走行中に排出ガスを出さないゼロエミッション性能や、内燃機関車に比べて静粛性が高いといった特徴を持ち、環境負荷の低減と運行コストの削減を目指して開発・導入が進められております。

次に、「種類」についてでございます。電動LCVは、その駆動方式と車体形状によって多様な種類が存在いたします。駆動方式では、前述のBEVが最も一般的であり、都市内配送や短距離輸送に適しております。PHEVは、バッテリーとモーターに加えてエンジンも搭載しており、長距離移動の安心感とEV走行による環境性能を両立させたい場合に選択されます。FCVは、水素を燃料として発電しモーターを駆動するため、航続距離が長く、燃料充填時間も短いというメリットがございますが、水素ステーションのインフラ整備が課題となっております。車体形状では、荷室が一体となったバンタイプが宅配便や小口配送に広く利用されており、多様な荷物に対応できる積載能力が求められます。また、キャブシャシーと呼ばれる荷台部分が架装可能なトラックタイプは、冷蔵・冷凍車、高所作業車、ダンプカーなど、特定の用途に合わせたカスタマイズが可能でございます。さらに、人員輸送を目的としたマイクロバスタイプも存在し、企業送迎や観光地でのシャトルバスとして活用されております。

「用途」は多岐にわたります。最も代表的なのは「ラストワンマイル配送」でございます。Eコマースの拡大に伴い、都市部での小口配送需要が急増しており、電動LCVは排ガス規制や騒音規制が厳しい地域での運行に適しております。また、早朝や夜間の住宅地での配送においても、その静粛性が大きな利点となります。その他、「都市内物流」においても、スーパーマーケットへの商品供給や企業間の定期的な資材輸送などに利用され、環境負荷の低い物流網の構築に貢献しております。電力会社、ガス会社、通信会社といったインフラ企業の「サービス車両」としても導入が進んでおり、現場での作業効率向上と企業イメージ向上に寄与しております。さらに、自治体の公用車や清掃車、空港や港湾内での構内輸送車両、ホテルや観光施設での送迎車両など、幅広い分野での活用が期待されております。

「関連技術」も急速に進化しております。電動LCVの性能を左右する最も重要な要素の一つが「バッテリー技術」でございます。高エネルギー密度化による航続距離の延長、長寿命化、そして急速充電技術の進化は、実用性を大きく高めております。また、バッテリーの熱マネジメントシステムも、安全性と性能維持のために不可欠でございます。「モーター・インバーター技術」も、高効率化と小型軽量化が進み、車両全体の性能向上に貢献しております。「充電インフラ」の整備も重要であり、普通充電器、急速充電器(CHAdeMO、CCSなど)、さらにはワイヤレス充電やV2L(Vehicle to Load)、V2G(Vehicle to Grid)といった技術も注目されております。V2Lは車両から外部へ電力を供給する機能、V2Gは車両のバッテリーを電力網と連携させる機能であり、災害時の非常用電源や電力需給調整への貢献が期待されます。「エネルギーマネジメントシステム」は、運行状況やバッテリー残量に応じて電力消費を最適化し、回生ブレーキによるエネルギー回収も効率的に行います。さらに、車両の運行状況をリアルタイムで把握し、ルート最適化や充電ステーション情報を提供する「コネクテッド技術」は、フリート管理の効率化に不可欠でございます。将来的には、「自動運転技術」との融合により、ドライバー不足の解消やさらなる配送効率の向上が見込まれております。

「市場背景」は、電動LCVの普及を強力に後押ししております。最大の要因は、世界各国・地域で強化される「環境規制」でございます。特に欧州や中国では、CO2排出量規制やZEV(Zero Emission Vehicle)規制が厳格化されており、都市部での内燃機関車の乗り入れ制限も進んでおります。このような状況下で、企業は「ESG経営」の一環として、サプライチェーン全体の脱炭素化を推進し、電動LCVの導入は企業イメージ向上にも繋がります。また、「燃料コストの変動リスク」も大きな要因です。ガソリンや軽油価格の高騰は運行コストに直結するため、電力料金が比較的安定している電動LCVは、長期的なコスト削減に貢献する可能性がございます。Eコマースの拡大による「ラストワンマイル配送需要の増加」も、電動LCVの必要性を高めております。さらに、バッテリー価格の低下やモーター・インバーターの効率向上など、「技術の成熟とコストダウン」が進んだことで、電動LCVの導入障壁が低くなってまいりました。各国政府や自治体による「補助金や優遇策」も、導入を促進する重要な要素でございます。加えて、電動LCVの「騒音・振動の低減」は、住宅地での夜間配送を可能にし、ドライバーの疲労軽減にも寄与いたします。

最後に、「将来展望」でございます。電動LCV市場は、今後も世界的に「拡大の一途を辿る」と予測されております。バッテリー技術のさらなる進化により、航続距離は延長され、充電時間は短縮されることで、より幅広い用途での利用が可能となるでしょう。また、特定の用途に特化した「多様な車種展開」や、バッテリーやモーターをモジュール化することで、様々なニーズに柔軟に対応できる車両が増加すると考えられます。前述の「自動運転技術」や「コネクテッド技術」との融合は、フリート管理の劇的な効率化をもたらし、将来的には無人配送の実現も視野に入ってまいります。V2G/V2Lといった「エネルギーマネジメントの進化」は、電動LCVを単なる移動手段としてだけでなく、移動する蓄電池として、再生可能エネルギーとの連携や電力系統の安定化に貢献する可能性を秘めております。導入コストと運用コストを合わせた「TCO(Total Cost of Ownership)の優位性」が確立されれば、電動LCVは内燃機関車に代わる標準的な商用車となるでしょう。さらに、EVリース、バッテリー交換サービス、MaaS(Mobility as a Service)といった「新たなビジネスモデルの創出」も期待されており、電動LCVは持続可能な社会の実現に向けた重要な鍵となることと存じます。