電動モーター市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

電気モーター市場レポートは、モータータイプ(DCモーター、ACモーター、その他)、出力電力定格(小馬力、その他)、電圧(低電圧、中電圧、高電圧)、用途(産業機械、HVACおよび冷凍、その他)、最終用途産業(住宅、商業、産業)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカ)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

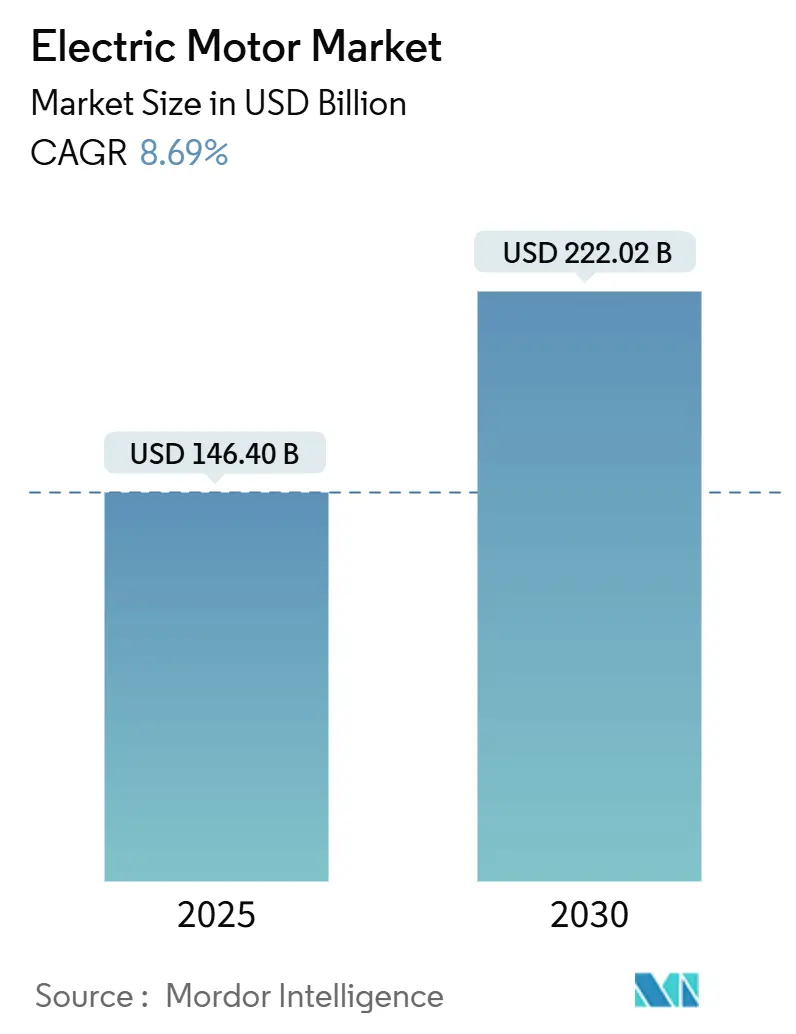

電動モーター市場は、2025年には1,464億米ドルと推定され、2030年までに2,220億2,000万米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)8.69%で成長すると予測されています。この成長は、世界的な電化の推進、より厳格な最低効率規制、電気自動車(EV)、HVACシステムのアップグレード、再生可能エネルギープロジェクトからの需要増加に支えられています。

主要な市場動向と洞察

市場の成長を牽引する主な要因は以下の通りです。

* アジアのディスクリート製造業における急速な電化: 中国の工場におけるロボット密度の増加や、ベトナム・インドでの自動化の進展が、精密モーターの需要を刺激しています。エンドユーザーは初期費用よりも生涯効率を重視するようになり、高効率ユニットの普及を後押ししています。

* 米国の住宅改修におけるHVAC導入の加速: 最新のSEER(季節エネルギー効率比)義務化により、旧型HVACシステムの交換需要が年間15%増加しています。可変速モーターや寒冷地向けヒートポンプの普及、時間帯別料金制度が、高効率ファン・ブロワーモーターの需要を強化しています。

* 欧州における洋上風力タービン設置の急増: 英国やポーランドの洋上風力発電プロジェクトの拡大が、大型で高効率なモーターの需要を押し上げています。これらのプロジェクトでは、タービンブレードのピッチ制御やヨー制御、発電機駆動などに精密なモーターが不可欠です。

市場の課題と制約

* 原材料価格の変動: 銅、アルミニウム、希土類磁石などの主要原材料の価格変動は、モーター製造コストに直接影響を与え、利益率を圧迫する可能性があります。

* サプライチェーンの混乱: 地政学的緊張や自然災害などによるサプライチェーンの混乱は、部品の供給遅延や生産コストの増加を引き起こし、市場の成長を妨げる可能性があります。

* 技術の複雑性と標準化の課題: 高効率モーターの設計と製造には高度な技術が必要であり、異なる地域や産業間での標準化の欠如は、市場の普及を遅らせる要因となることがあります。

競争環境

精密モーター市場は、多数のグローバルおよび地域プレーヤーが存在する競争の激しい市場です。主要なプレーヤーは、製品の差別化、技術革新、戦略的提携、M&Aを通じて市場シェアを拡大しようとしています。

主要企業には、ABB Ltd.、Siemens AG、Nidec Corporation、Regal Rexnord Corporation、WEG S.A.などが含まれます。これらの企業は、研究開発への投資を強化し、エネルギー効率の高いソリューションを提供することで、顧客の多様なニーズに応えています。

市場セグメンテーション

精密モーター市場は、タイプ、エンドユーザー産業、地域に基づいてセグメント化されています。

* タイプ別:

* ACモーター

* DCモーター

* ブラシレスDC(BLDC)モーター

* ステッピングモーター

* サーボモーター

* その他

* エンドユーザー産業別:

* 産業機械

* HVAC

* 自動車(EVを含む)

* 家電

* 医療機器

* 航空宇宙・防衛

* その他

* 地域別:

* 北米(米国、カナダ、メキシコ)

* 欧州(ドイツ、英国、フランス、イタリア、スペイン、その他の欧州諸国)

* アジア太平洋(中国、日本、インド、韓国、ASEAN諸国、その他のアジア太平洋諸国)

* 南米(ブラジル、アルゼンチン、その他の南米諸国)

* 中東・アフリカ(UAE、サウジアラビア、南アフリカ、その他の中東・アフリカ諸国)

レポートの範囲

このレポートは、精密モーター市場の包括的な分析を提供し、市場規模、成長率、主要なトレンド、推進要因、課題、競争環境、および主要企業のプロファイルをカバーしています。予測期間は2025年から2030年までです。

本レポートは、世界の電動モーター市場に関する詳細な分析を提供しています。

1. 調査の範囲と定義

本レポートは、新品の工場製AC、DC、ハーメチックモーター(定格15kV未満)の年間総売上高を電動モーター販売市場と定義し、その詳細な分析を提供しています。OEM、販売業者、交換チャネルを通じて、産業用、商業用、住宅用アプリケーション向けに販売されるモーターが対象です。洗濯機やEVトラクションシステムなどの完成品に組み込まれたモーターも、検証済みの移転価格ベンチマークに基づき、スタンドアロンモーターの価値として評価されます。なお、再生品、再製造品、リニアアクチュエーター、個別のモータードライブは評価対象外です。

2. 市場の推進要因

市場の成長を牽引する主な要因としては、アジアのディスクリート産業における製造自動化の急速な電化、米国の住宅改修における連邦エネルギー基準に起因するHVAC導入の加速、欧州での高出力永久磁石モーターを必要とする洋上風力タービン設置の急増が挙げられます。また、中国におけるバッテリー電気自動車(BEV)パワートレインの増強による高効率トラクションモーター需要の触媒効果、北米での産業用IoTを活用した予知保全による老朽化モーターの交換促進、そしてIE4およびIE5モーターの販売を世界的に推進するMEPS(最小エネルギー性能基準)に関する政府の義務化も重要な要因です。

3. 市場の抑制要因

一方で、市場の成長を抑制する要因も存在します。ネオジム価格の変動は永久磁石モーターの経済性に圧力をかけ、IGBTモジュールの供給制約は高電圧モーターの生産を制限しています。中東の石油・ガス分野における防爆モーターの認証サイクルの長期化や、統合型サーボドライブの採用拡大によるスタンドアロンモーターの収益機会の減少も課題となっています。

4. 市場規模と成長予測

電動モーター市場は、2024年に1,351.8億米ドルと評価され、2025年には1,464.0億米ドルに達すると予測されています。市場シェアではACモーターが2024年に73.34%を占め、その汎用性と成熟したサプライチェーンが強みです。アプリケーション別では、自動車および輸送用途のモーターが2025年から2030年にかけて年平均成長率(CAGR)11.83%で最も速く成長すると見込まれており、これは世界的なEV導入に牽引されています。地域別では、アジア太平洋地域が中国のEV生産の好調、インドの産業成長、東南アジア全体の製造業アップグレードにより、CAGR 10.7%で最も急速な拡大を遂げると予想されています。IE4およびIE5効率クラスのモーターは、新しい最小効率性能基準を満たし、運用エネルギー消費を削減し、40カ国以上での規制順守を保証するため、重要性が増しています。

5. 市場のセグメンテーション

市場は、モータータイプ(ACモーター、DCモーター、その他)、出力定格(1HP未満、1~500HP、500HP超)、電圧(1kV未満、1~6kV、6kV超)、アプリケーション(産業機械、HVAC・冷凍、自動車・輸送、住宅用電化製品、公益事業・エネルギー、その他)、最終用途産業(住宅、商業、産業)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)によって詳細に分析されています。

6. 競争環境

レポートでは、市場集中度、M&Aやパートナーシップなどの戦略的動向、主要企業の市場シェア分析、およびABB、シーメンス、日本電産、東芝、日立、三菱電機、安川電機、富士電機、ロバート・ボッシュ、シュナイダーエレクトリックといった主要企業の詳細な企業プロファイルが提供されています。

7. 調査方法と信頼性

本調査は、モーター設計エンジニア、HVACインテグレーター、組立工場の調達マネージャー、大手電気卸売業者への一次調査(インタビュー)と、国際エネルギー機関、米国エネルギー情報局、Eurostat PRODCOM、国連Comtradeなどの公開されている一流情報源からの二次調査を組み合わせて実施されています。市場規模の算出と予測は、モーター効率クラスの移行、銅コスト、産業稼働率、EVモーター採用率などの主要変数を考慮した多変量回帰分析に基づいています。データは4段階のレビュープロセスを経て検証され、モデルは毎年見直されます。Mordor Intelligenceのデータは、埋め込み型モーターの個別評価、一次調査による平均販売価格の検証、および厳格なデータ検証プロセスにより、他社の報告書と比較して高い信頼性を提供しています。

8. 今後の展望

IGBTパワーモジュールの供給不足は、EVや重工業アプリケーションに不可欠な高電圧ドライブの生産を制約し、2025年から2026年にかけて出荷を減速させる可能性があり、短期的な供給を制限する主要な課題となる可能性があります。レポートは、市場の機会と将来の展望についても分析しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 最近のトレンドと動向

- 4.3 市場の推進要因

- 4.3.1 アジアのディスクリート産業における製造自動化の急速な電化

- 4.3.2 連邦エネルギー基準に牽引される米国住宅改修におけるHVAC導入の加速

- 4.3.3 欧州における高出力永久磁石モーターを必要とする洋上風力タービン設置の急増

- 4.3.4 中国におけるバッテリー電気自動車パワートレインの増産が高効率トラクションモーターの需要を促進

- 4.3.5 産業用IoTを活用した予知保全が北米における老朽化したモーターの交換を促進

- 4.3.6 MEPSに関する政府の義務付けがIE4およびIE5モーターの世界的な販売を推進

- 4.4 市場の阻害要因

- 4.4.1 揮発性のネオジム価格が永久磁石モーターの経済性を圧迫

- 4.4.2 IGBTモジュールの供給制約が高電圧モーターの生産を制限

- 4.4.3 中東の石油・ガス分野における防爆モーターの長い認証サイクル

- 4.4.4 統合型サーボドライブの採用拡大がスタンドアロンモーターの収益機会を減少

- 4.5 サプライチェーン分析

- 4.6 規制の見通し

- 4.7 技術の見通し

- 4.8 ポーターの5つの力

- 4.8.1 供給者の交渉力

- 4.8.2 買い手の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 モータータイプ別

- 5.1.1 ACモーター (誘導(非同期)、同期)

- 5.1.2 DCモーター (ブラシ付き、ブラシレス(BLDC))

- 5.1.3 その他 (密閉型モーター、ステッピングモーター)

- 5.2 出力定格別

- 5.2.1 小馬力 (1 HP未満)

- 5.2.2 中馬力 (1~500 HP)

- 5.2.3 高出力 (500 HP超)

- 5.3 電圧別

- 5.3.1 低電圧 (1 kV未満)

- 5.3.2 中電圧 (1~6 kV)

- 5.3.3 高電圧 (6 kV超)

- 5.4 用途別

- 5.4.1 産業機械

- 5.4.2 HVACおよび冷凍

- 5.4.3 自動車および輸送

- 5.4.4 家電製品

- 5.4.5 公益事業およびエネルギー

- 5.4.6 その他 (農業、石油・ガス、鉱業)

- 5.5 最終用途産業別

- 5.5.1 住宅

- 5.5.2 商業

- 5.5.3 産業

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 英国

- 5.6.2.2 ドイツ

- 5.6.2.3 フランス

- 5.6.2.4 スペイン

- 5.6.2.5 北欧諸国

- 5.6.2.6 ロシア

- 5.6.2.7 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 韓国

- 5.6.3.5 マレーシア

- 5.6.3.6 タイ

- 5.6.3.7 インドネシア

- 5.6.3.8 ベトナム

- 5.6.3.9 オーストラリア

- 5.6.3.10 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 アルゼンチン

- 5.6.4.3 コロンビア

- 5.6.4.4 その他の南米

- 5.6.5 中東およびアフリカ

- 5.6.5.1 アラブ首長国連邦

- 5.6.5.2 サウジアラビア

- 5.6.5.3 南アフリカ

- 5.6.5.4 エジプト

- 5.6.5.5 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、入手可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 ABB Ltd.

- 6.4.2 Siemens AG

- 6.4.3 Nidec Corporation

- 6.4.4 Regal Rexnord Corporation

- 6.4.5 WEG S.A.

- 6.4.6 Toshiba Corporation

- 6.4.7 Hitachi Ltd.

- 6.4.8 Rockwell Automation, Inc.

- 6.4.9 AMETEK, Inc.

- 6.4.10 Johnson Electric Holdings Ltd.

- 6.4.11 TECO Electric & Machinery Co., Ltd.

- 6.4.12 Mitsubishi Electric Corporation

- 6.4.13 Baldor Electric Company

- 6.4.14 Brook Crompton Holdings Ltd.

- 6.4.15 Anhui Wannan Electric Machine Co., Ltd.

- 6.4.16 Kirloskar Electric Company Ltd.

- 6.4.17 Hyosung Heavy Industries

- 6.4.18 Danaher Motion (Kollmorgen)

- 6.4.19 Yaskawa Electric Corporation

- 6.4.20 Fuji Electric Co., Ltd.

- 6.4.21 Robert Bosch GmbH

- 6.4.22 Schneider Electric SE

- 6.4.23 SEW-Eurodrive GmbH & Co. KG

- 6.4.24 Emerson Electric Co.

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

電動モーターは、電気エネルギーを機械的な運動エネルギーに変換する装置であり、現代社会において不可欠な基幹技術の一つでございます。その基本的な原理は、電流が流れる導体が磁場の中で力を受けるという電磁力の作用を利用したもので、固定された部分であるステーターと回転する部分であるローターから構成され、これらの相互作用によって回転運動を生み出します。モーターは、その効率性、制御の容易さ、そして環境への配慮から、幅広い分野で活用されております。

電動モーターの種類は多岐にわたり、用途や制御方式によって分類されます。まず、直流電源で動作する直流モーターには、ブラシと整流子を用いて機械的に電流の向きを切り替えるブラシ付きDCモーターと、電子回路で電流の向きを制御するブラシレスDCモーター(BLDCモーター)がございます。ブラシ付きDCモーターは構造が比較的単純で安価ですが、ブラシの摩耗によるメンテナンスが必要となります。一方、BLDCモーターは高効率で長寿命、精密な制御が可能であるため、家電製品から電気自動車まで幅広い分野で採用が進んでおります。次に、交流電源で動作する交流モーターには、誘導モーター(非同期モーター)と同期モーターがございます。誘導モーターは構造が堅牢で信頼性が高く、産業用途で最も広く利用されています。特に、かご形誘導モーターは保守が容易で、ポンプやファン、コンプレッサーなどに多く用いられます。同期モーターは、電源周波数に同期して一定速度で回転する特性を持ち、高効率で力率改善効果も期待できるため、大型の産業機械や電気自動車の駆動用モーターとして、永久磁石同期モーター(PMSM)が注目されております。その他にも、精密な位置決めが可能なステッピングモーターや、高精度な位置・速度制御が求められるサーボモーター、回転運動を直線運動に直接変換するリニアモーターなどもございます。

電動モーターの用途は、私たちの日常生活から産業活動まで、あらゆる場面に及んでおります。家庭では、冷蔵庫のコンプレッサー、洗濯機やエアコンの駆動部、掃除機、扇風機、ドライヤー、電動工具など、数えきれないほどの家電製品に内蔵されております。産業分野においては、工場自動化の要である産業用ロボット、コンベヤーシステム、ポンプ、ファン、コンプレッサー、工作機械など、生産ラインのあらゆる箇所でモーターが稼働しております。自動車産業では、電気自動車(EV)やハイブリッド車(HEV)の主要な動力源として、またパワーウィンドウ、ワイパー、電動パワーステアリングなど、車両の快適性や安全性に関わる多くの補助機能にもモーターが使われております。さらに、鉄道車両の駆動、エレベーターやエスカレーター、医療機器、IT機器の冷却ファンやハードディスクドライブ、ドローンなど、その応用範囲は広がる一方です。

電動モーターの性能を最大限に引き出し、多様な用途に対応するためには、様々な関連技術が不可欠でございます。最も重要なのがパワーエレクトロニクス技術であり、インバーターやコンバーターといった電力変換装置を用いて、モーターに供給する電圧や電流、周波数を精密に制御することで、モーターの速度、トルク、回転方向を自在に操ります。特に、IGBTやMOSFETといった半導体素子の進化が、モーターの高効率化と小型化に大きく貢献しております。また、モーターの動作を最適化するための制御システムも重要であり、PID制御、ベクトル制御(FOC)、センサーレス制御などが開発され、高精度な位置決めや滑らかな速度制御を実現しています。材料科学の進歩もモーターの性能向上に寄与しており、高磁力を持つネオジム磁石などの永久磁石材料、高効率な電磁鋼板、高導電性の巻線材料などが、モーターの小型化、軽量化、高効率化を支えております。さらに、モーターの回転位置や速度を検出するエンコーダーやレゾルバーといったセンサー技術、高出力化に伴う発熱を効率的に処理する冷却技術(空冷、水冷など)、そして近年ではAIやIoTを活用したモーターの予知保全や最適運転なども進められております。

電動モーターの市場は、世界的な環境意識の高まりと技術革新を背景に、急速な成長を遂げております。特に、電気自動車の普及、産業の自動化・省力化、そして家電製品の省エネ化が、市場拡大の主要な牽引役となっております。各国政府によるCO2排出量削減目標やエネルギー効率規制の強化も、高効率モーターへの需要を後押ししています。市場のトレンドとしては、より小型で高出力、高効率なモーターへのシフトが顕著であり、特にBLDCモーターやPMSMの採用が加速しております。また、モーター単体ではなく、ドライバーやコントローラーと一体化したモジュール製品の需要も高まっております。一方で、高性能モーターに不可欠なレアアースなどの原材料価格の変動や供給安定性の確保、高出力化に伴う熱対策の課題なども存在し、これらを克服するための技術開発が活発に行われております。グローバルな競争も激化しており、各メーカーは独自の技術やコスト競争力を武器に市場シェアの獲得を目指しております。

将来の電動モーターは、さらなる高効率化、高機能化、そして環境調和型への進化が期待されております。エネルギー変換効率の限界に挑戦する研究開発は継続され、電力損失を極限まで抑えたモーターが開発されるでしょう。また、AI技術との融合により、モーター自身が運転状況を学習し、最適なパフォーマンスを発揮する「スマートモーター」の実現も視野に入っております。これにより、予知保全の精度が向上し、ダウンタイムの削減やメンテナンスコストの低減に貢献すると考えられます。材料面では、レアアースに依存しない磁石材料の開発や、リサイクル可能な材料の活用が進み、持続可能なモーター製造が推進されるでしょう。製造技術においても、3Dプリンティングなどの積層造形技術の導入により、複雑な内部構造を持つモーターの設計・製造が可能となり、性能向上やカスタマイズ性が高まることが予想されます。応用分野では、航空機や船舶の電動化、高度なロボット技術、医療用マイクロモーター、さらには宇宙開発といった新たな領域での活用が拡大していくと考えられます。電動モーターは、今後も社会の持続的な発展を支える中核技術として、その進化を止めることはないでしょう。