内燃機関車向け電動モーター市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

内燃機関車用電気モーター市場レポートは、業界を車両タイプ(乗用車、商用車)、モータータイプ(ACモーター、DCモーター)、電源タイプ(24V未満、48V以上)、用途タイプ(ABSモーター、ドアロックモーター、電動パワーステアリングブラシ付きモーターなど)、および地域(北米、欧州、アジア太平洋、南米など)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

内燃機関車用電気モーター市場の概要

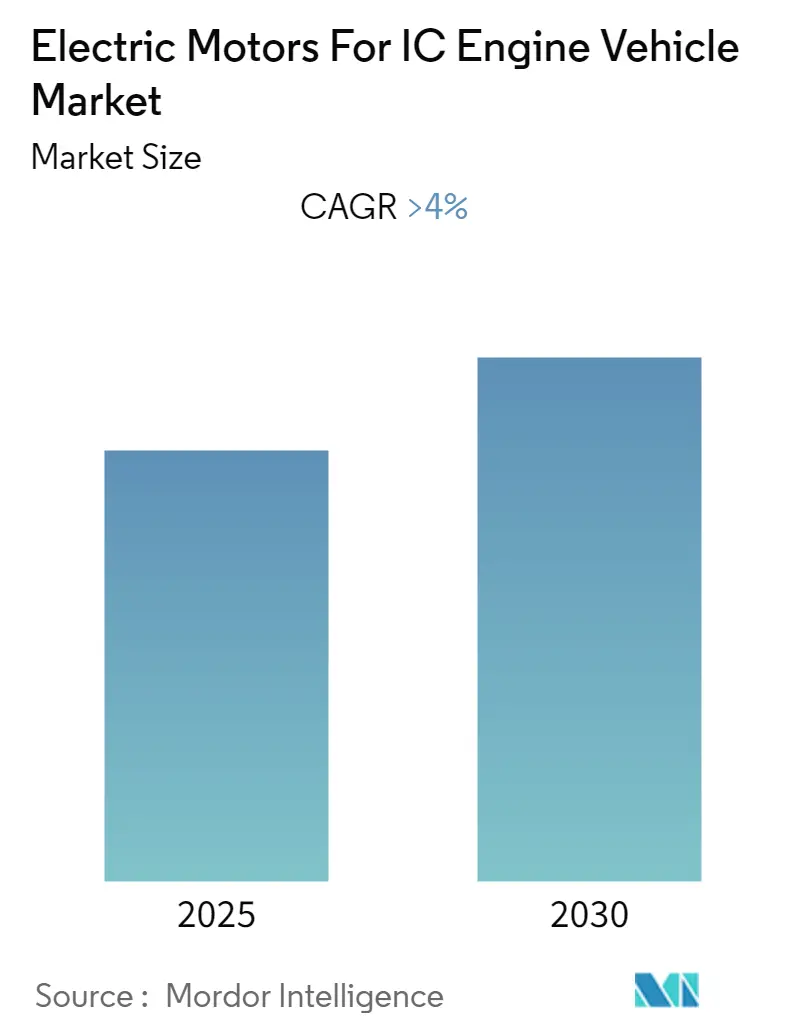

本レポートは、「内燃機関車用電気モーター市場」に関する詳細な分析を提供し、2025年から2030年までの成長トレンドと予測を提示しています。予測期間中、市場は4%を超える年平均成長率(CAGR)を記録すると予想されています。

市場のセグメンテーションと規模

この市場は、車両タイプ(乗用車、商用車)、モータータイプ(ACモーター、DCモーター)、供給タイプ(24V未満、48V以上)、アプリケーションタイプ(ABSモーター、ドアロックモーター、電動パワーステアリングブラシモーターなど)、および地域(北米、ヨーロッパ、アジア太平洋、南米など)に細分化されています。市場の集中度は高く、アジア太平洋地域が最大の市場であり、ヨーロッパが最も急速に成長する市場であるとされています。

主要な市場トレンドと成長要因

1. 車載技術への需要増加: 世界中の消費者は、サンルーフ、電動アウターリアビューミラー(ORVM)、電動シート、電動テールゲート、パワーウィンドウなどの車載技術に対して追加費用を支払う意欲が高まっています。これらの機能には、100Wから5KWの範囲の様々な電気モーターが使用されており、市場の需要を牽引しています。

2. 安全システムの普及: 近年、車両の安全システムに対する大きな推進力があり、世界各国の政府によって義務化され、自動車メーカーによって採用されています。その結果、アンチロックブレーキシステム(ABS)やトラクションコントロールなどの先進安全システムは、もはや高級車に限られたものではなくなっています。

3. 乗用車セグメントの優位性: 乗用車セグメントは、人々の購買力の向上と、車両の安全機能への投資意欲の高まりにより、内燃機関車用電気モーター市場において商用車を上回る優位性を示しています。これは電気モーター市場を比例的に牽引しています。

4. 政府規制と技術革新: 世界各国の政府は、車両性能、乗員安全、および車両排出ガスを向上させるための新しい規制を導入しています。例えば、カナダ自動車協会(CAA)は、カナダの自動車に組み込まれているほとんどのオートストップ/スタートシステムが、追加のバッテリーパックとより堅牢なスターターモーターの使用を必要とすると述べています。都市交通で頻繁に発生する再始動は、従来の12ボルトバッテリーを急速に消耗させるため、再始動の頻度を減らすように設計されています。回生ブレーキの一種が一般的に採用されており、制動エネルギーを電力に変換し、バッテリーに蓄えてさらなる使用に供することができます。これらのシステムは、より強力なスターターと追加バッテリーによる重量増加にもかかわらず、燃料消費を大幅に削減する可能性を秘めており、電気モーターの需要を押し上げています。

市場の抑制要因

内燃機関車用電気モーター市場の主要な抑制要因としては、電気自動車(EV)およびハイブリッド車(HV)市場の成長が挙げられます。EVでは機械的な可動部品やモーターの必要性が少ない、あるいは限定的であるため、内燃機関車用電気モーター市場にとって重要な抑制要因となっています。

地域別の市場分析

1. アジア太平洋地域: 車両販売の力強い成長により、内燃機関車用電気モーターの最大の市場となっています。

2. ヨーロッパ: 欧州連合(EU)が実施する車両効率および燃費規制により、電気モーターの需要が増加しています。例えば、EUは2009年7月22日の欧州委員会規則No. 640/2009において、電気モーターのエコデザイン要件に関して最低効率規制を採択しました。しかし、この地域では電気自動車の使用が従来のガソリン車やディーゼル車の使用を上回ると予想されており、これが市場の成長を妨げる可能性があります。

3. 北米: アジア太平洋地域、ヨーロッパに次ぐ重要な市場です。

競争環境

内燃機関車用電気モーターの世界市場は統合されており、Nidec Corporation、Denso Corporation、Mitsubishi Electric Corporation、Robert Boschなどの少数の主要プレーヤーが存在します。これらの主要プレーヤーは、主に買収、合弁事業、パートナーシップ、および新製品ラインの立ち上げに注力しています。

* デンソー株式会社: 2016年にはトヨタ自動車株式会社と共同で、革新的なコイル巻線技術を用いた高速トラクションモーター用の新しいモーター固定子を開発しました。これは、以前のプリウスモデルで使用されていたモーターよりも約20%軽量です。デンソーは、ヨーロッパやアジアと比較して、日本と北米に主要な顧客を持っています。

* 日本電産株式会社: 2017年には、自動車製品用のモーターおよびモジュールを製造するアジアおよびドイツの工場で生産ライン設備の刷新に投資しました。同社の主要戦略は、買収した企業の関連技術と自社のモーターを統合し、最適な組み合わせ、小型化、コスト削減機能を備えた完全なシステム製品を顧客に提供することです。

その他には、Continental AG、Magneti Marelli SpA、Mitsuba Corporation、Valeo Group、および多くの地元のメーカーが、内燃機関車用電気モーターの世界市場でかなりのシェアを占めています。地元のメーカーは、OEM需要ではなく、主にアフターマーケット需要に対応しています。

結論

内燃機関車用電気モーター市場は、消費者の利便性や安全機能への需要、政府の規制強化に支えられ、今後も堅調な成長が見込まれます。しかし、電気自動車市場の拡大が、内燃機関車向けモーターの需要に影響を与える可能性も考慮されています。

このレポートは、「内燃機関車用電気モーターの世界市場」に関する詳細な分析を提供しています。

1. 調査概要と目的

本調査は、内燃機関車に搭載される電気モーター市場の現状と将来動向を包括的に評価することを目的としています。レポートでは、調査の前提条件、範囲、および詳細な調査方法が冒頭で説明されています。

2. エグゼクティブサマリーと市場動向

エグゼクティブサマリーでは、市場の主要な調査結果が簡潔にまとめられています。市場の成長を促進する要因(Market Drivers)と、成長を阻害する要因(Market Restraints)が詳細に分析されています。また、ポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)を通じて、業界の魅力度が評価されています。

3. 市場セグメンテーション

市場は以下の主要なセグメントに分類され、詳細な分析が行われています。

* 車両タイプ別: 乗用車、商用車。

* モータータイプ別: ACモーター、DCモーター。

* 供給タイプ別: 24V未満、48V以上。

* アプリケーションタイプ別: ABSモーター、ドアロックモーター、電動パワーステアリング用モーター(ブラシ付き/ブラシレス)、ハンドブレーキモーター、オイルポンプモーター、パワーリフトゲートモーター、パワーウィンドウモーター、ラジエーターファンモーター、シートモーター(シートおよびヘッドレスト)、サンルーフモーター、トラクションモーターなど、多岐にわたる用途が分析対象です。

* 地域別: 北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、ロシア、イタリア、その他)、アジア太平洋(中国、日本、インド、その他)、南米(ブラジル、アルゼンチン、その他)、中東・アフリカ(アラブ首長国連邦、サウジアラビア、その他)といった主要地域および国々が含まれます。

4. 競争環境

主要ベンダーの市場シェアが分析され、日立オートモティブシステムズ、デンソー、デルファイテクノロジーズ、アイシン精機、ヴァレオ、マニエッティ・マレリ、ジョンソンエレクトリックホールディングス、三菱電機、コンチネンタル、ミツバ、日本電産、ロバート・ボッシュといった主要企業を含む多数の企業プロファイルが提供されています。

5. 市場機会と将来のトレンド

レポートでは、市場における新たな機会と将来のトレンドについても言及されています。

6. 主要な調査結果と予測

* 市場規模と成長率: 内燃機関車用電気モーター市場は、予測期間(2025年~2030年)において4%を超える年平均成長率(CAGR)で成長すると予測されています。

* 主要企業: 日本電産、デンソー、ロバート・ボッシュ、ジョンソンエレクトリックホールディングス、三菱電機などが主要なプレーヤーとして挙げられています。

* 最も成長の速い地域: 予測期間中、ヨーロッパが最も高いCAGRで成長すると推定されています。

* 最大の市場シェアを持つ地域: 2025年には、アジア太平洋地域が最大の市場シェアを占めると予測されています。

* 調査対象期間: 過去の市場規模は2019年から2024年まで、将来の市場規模は2025年から2030年までをカバーしています。

このレポートは、内燃機関車用電気モーター市場に関する深い洞察を提供し、戦略的な意思決定に役立つ情報源となるでしょう。

1. はじめに

- 1.1 調査の前提

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場の推進要因

- 4.2 市場の阻害要因

- 4.3 業界の魅力度 – ポーターの5つの力分析

- 4.3.1 新規参入者の脅威

- 4.3.2 買い手/消費者の交渉力

- 4.3.3 供給者の交渉力

- 4.3.4 代替品の脅威

- 4.3.5 競争の激しさ

5. 市場セグメンテーション

- 5.1 車両タイプ

- 5.1.1 乗用車

- 5.1.2 商用車

- 5.2 モータータイプ

- 5.2.1 ACモーター

- 5.2.2 DCモーター

- 5.3 供給タイプ

- 5.3.1 24V未満

- 5.3.2 48V以上

- 5.4 アプリケーションタイプ

- 5.4.1 ABSモーター

- 5.4.2 ドアロックモーター

- 5.4.3 電動パワーステアリングブラシ付きモーター

- 5.4.4 電動パワーステアリングブラシレスモーター

- 5.4.5 ハンドブレーキモーター

- 5.4.6 オイルポンプモーター

- 5.4.7 パワーリフトゲートモーター

- 5.4.8 パワーウィンドウモーター

- 5.4.9 ラジエーターファンモーター

- 5.4.10 シートモーター(シートおよびヘッドレスト)

- 5.4.11 サンルーフモーター

- 5.4.12 トラクションモーター

- 5.5 地域

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 ロシア

- 5.5.2.4 イタリア

- 5.5.2.5 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東&アフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 その他の中東&アフリカ

6. 競争環境

- 6.1 ベンダー市場シェア

- 6.2 企業プロファイル

- 6.2.1 日立オートモティブシステムズ株式会社

- 6.2.2 株式会社デンソー

- 6.2.3 デルファイ・テクノロジーズ

- 6.2.4 アイシン精機株式会社

- 6.2.5 ヴァレオSA

- 6.2.6 マニエッティ・マレリSpA

- 6.2.7 ジョンソン・エレクトリック・ホールディングス・リミテッド

- 6.2.8 三菱電機株式会社

- 6.2.9 コンチネンタルAG

- 6.2.10 株式会社ミツバ

- 6.2.11 日本電産株式会社

- 6.2.12 ロバート・ボッシュGmbH

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

内燃機関車向け電動モーターは、ディーゼル機関車やガスタービン機関車といった内燃機関を主動力とする鉄道車両において、その動力を最終的に車輪に伝達し、車両を走行させるための重要な役割を担う電動機を指します。これは、内燃機関が直接車輪を駆動するのではなく、内燃機関で発電機を回し、その電力で電動モーターを駆動するという、いわゆるディーゼルエレクトリック方式やガスタービンエレクトリック方式において不可欠なコンポーネントです。過酷な使用環境下で高い信頼性と耐久性が求められるため、その設計と製造には高度な技術が投入されています。

この種のモーターの主な種類としては、歴史的に直流モーターが広く用いられてきました。特に直巻直流モーターは、起動トルクが大きく、速度制御が比較的容易であることから、初期のディーゼル機関車において主流でした。しかし、ブラシと整流子を持つ構造上、定期的なメンテナンスが必要であり、高速化や高出力化には限界がありました。これに代わり、近年では交流モーター、特に誘導モーターが主流となっています。誘導モーターはブラシや整流子を持たないため、メンテナンスフリーに近く、堅牢で信頼性が高いという特長があります。また、パワーエレクトロニクス技術の進歩により、VVVF(可変電圧可変周波数)インバーターを用いた高精度な速度・トルク制御が可能となり、高効率かつコンパクトな設計が実現されています。さらに、永久磁石同期モーター(PMSM)も、より高い効率と出力密度を実現できる可能性から、今後の採用が期待される技術の一つですが、コストや磁石の耐熱性などの課題も存在します。

内燃機関車向け電動モーターの主な用途は、車両の走行を担う主電動機としてです。ディーゼルエンジンで発電された電力を受け取り、これを回転力に変換して車輪を駆動します。これにより、内燃機関の回転数と車輪の回転数を独立して制御できるため、内燃機関を最も効率の良い回転域で運転しつつ、車両の速度や牽引力を柔軟に調整することが可能になります。また、主電動機以外にも、冷却ファン、空気圧縮機、燃料ポンプ、オイルポンプなど、機関車の様々な補機を駆動するための補助モーターも多数搭載されています。近年では、ハイブリッド機関車において、バッテリーと組み合わせて回生ブレーキによるエネルギー回収や、低速域でのモーター単独走行、アイドリングストップなど、燃費向上と排出ガス削減に貢献する用途も増えています。

関連技術としては、まずパワーエレクトロニクスが挙げられます。特に交流モーターを駆動するためには、発電機からの直流電力や交流電力を、モーターの要求に応じて電圧と周波数を自在に制御できるインバーター(VVVFインバーター)が不可欠です。IGBT(絶縁ゲートバイポーラトランジスタ)などの半導体素子の進化が、モーターの高効率化と小型化を支えています。次に、モーターの性能を最大限に引き出すための高度な制御システムも重要です。マイクロプロセッサを用いたデジタル制御により、モーターの速度、トルク、温度などをリアルタイムで監視し、最適な運転状態を維持します。また、粘着制御技術も重要であり、車輪の空転や滑走を抑制し、最大限の牽引力を確保します。さらに、モーターやパワーエレクトロニクスから発生する熱を効率的に除去するための冷却システム(強制空冷、液冷など)や、軽量かつ高強度な材料、高性能な絶縁材料の開発も、モーターの信頼性と性能向上に寄与しています。ハイブリッド機関車においては、大容量のバッテリーやスーパーキャパシタといったエネルギー貯蔵技術も重要な関連技術です。

市場背景としては、世界的に鉄道輸送の需要が高まる一方で、電化されていない区間が依然として多く存在することが挙げられます。特に、貨物輸送や開発途上国、あるいはインフラ整備が困難な地域では、ディーゼル機関車が不可欠な存在です。また、環境規制の強化に伴い、ディーゼル機関車においても燃費効率の向上と排出ガス削減が強く求められており、高効率な電動モーターはその解決策の一つとして注目されています。旧式の直流モーターを搭載した機関車の更新需要や、既存のディーゼル機関車の近代化、さらにはハイブリッド機関車の導入が進むことで、内燃機関車向け電動モーターの市場は堅調に推移しています。メンテナンスコストの削減や信頼性の向上も重要な要素であり、交流モーターへの移行が加速する要因となっています。

将来展望としては、さらなる高効率化と高出力密度化が追求されるでしょう。永久磁石同期モーターのコストダウンと耐熱性向上、あるいは超電導モーターのような革新的な技術が実用化されれば、より小型で強力なモーターが実現する可能性があります。また、ハイブリッド化の進展は不可避であり、バッテリー技術の進化と相まって、より長距離をモーター単独で走行できるプラグインハイブリッド機関車や、燃料電池と組み合わせたハイブリッド機関車なども登場するかもしれません。モーターのスマート化も進み、IoT技術を活用したリアルタイム監視や予知保全、遠隔診断などが一般的になることで、運用効率と信頼性が一層向上すると考えられます。最終的には、鉄道輸送全体の脱炭素化の流れの中で、内燃機関車は水素燃料や合成燃料といった次世代燃料への対応を進めつつ、電動モーターはその効率を最大限に引き出すための重要な役割を担い続けるでしょう。