電力配電自動化システム市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

電力配電自動化システム市場レポートは、自動化段階(変電所、フィーダー、需要家側)、コンポーネント(フィールドデバイス、ソフトウェア、サービス)、通信技術(有線、無線)、公益事業体タイプ(公営、投資家所有、その他)、エンドユーザー部門(産業用、商業用、住宅用)、および地域(北米、南米、欧州、その他)別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「配電自動化システム市場規模レポート、2030年」は、配電自動化システム市場の現状と将来予測を詳細に分析したものです。本レポートは、自動化段階(変電所、フィーダー、消費者側)、コンポーネント(フィールドデバイス、ソフトウェア、サービス)、通信技術(有線、無線)、公益事業体タイプ(公営、投資家所有など)、エンドユーザー部門(産業、商業、住宅)、および地域(北米、南米、ヨーロッパなど)別に市場をセグメント化し、包括的な洞察を提供しています。

市場概要

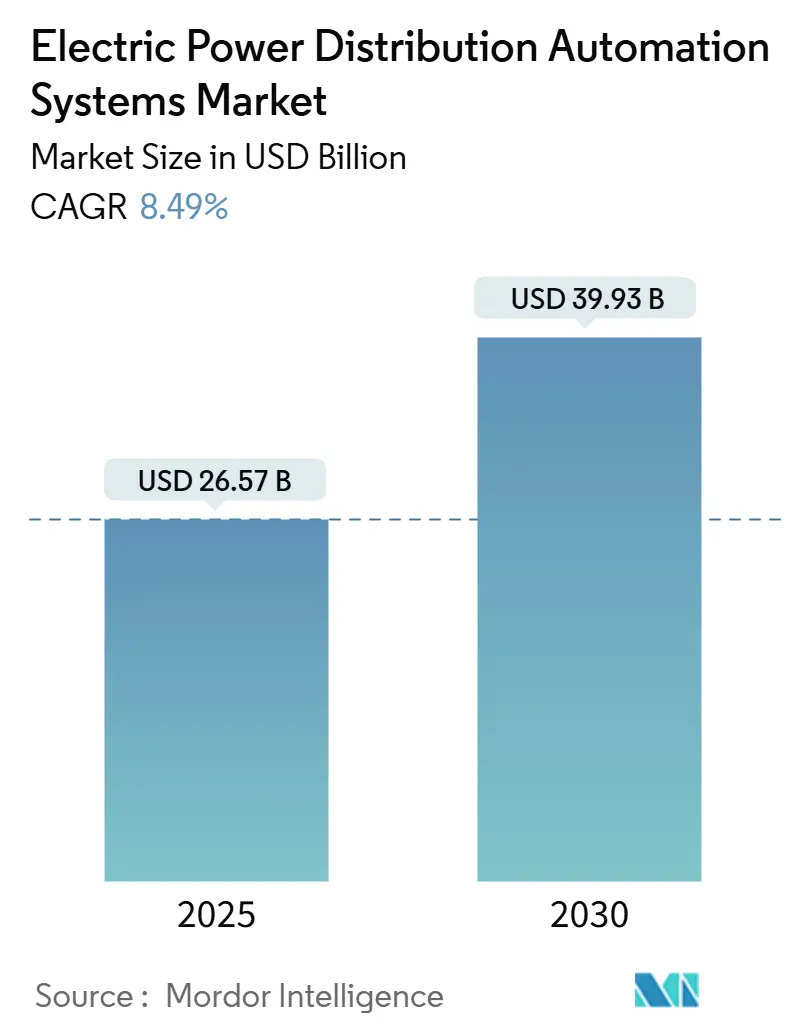

配電自動化システム市場は、2025年に265.7億米ドルの規模に達し、2030年には399.3億米ドルに成長すると予測されており、2025年から2030年までの年平均成長率(CAGR)は8.49%と、公益事業全体の設備投資成長率を上回る見込みです。この市場拡大の主な要因は、継続的な規制当局の支援、グリッド近代化の加速、および分散型エネルギー資源(DER)の系統連系要求の増加です。地域別では、アジア太平洋地域が2024年に世界の収益の46.7%を占め、最大の市場であり、最も急速に成長する市場でもあります。市場の集中度は中程度と評価されています。

市場成長の主要要因

* スマートグリッド投資の加速: 2024年には、公益事業体の近代化要求の78%が規制当局によって承認され、ナショナルグリッドの350億米ドル、DTEエナジーの40億米ドルといった大規模な設備投資計画が自動化導入に充てられています。米国エネルギー省(DOE)のGRIPプログラムは、8つの複数州プロジェクトに22億米ドルを投入し、配電レベルで推定13GWの容量を追加しました。性能ベースの規制が信頼性指標と許容収益を結びつけることで、停電時間を短縮する自動化への投資が促進されています。

* DERおよびEVの系統統合ニーズの増加: FERC指令2222により、集約されたDER群が卸売市場に参加できるようになり、ミリ秒単位の双方向電力潮流を調整するソフトウェアのアップグレードが求められています。2024年には、データセンター建設と電気自動車(EV)導入の加速により、公益事業体のフィーダーの75%でピーク需要が増加し、仮想発電所(VPP)をホストできる高度配電管理システム(ADMS)モジュールの導入が急務となっています。DOEのDER系統連系ロードマップは、2030年までに申請処理の迅速化を目指しており、予測分析エンジンによる連系可能容量計算の自動化への需要が高まっています。

* 老朽化した送配電インフラの更新サイクル: 米国エネルギー情報局(EIA)の資産年齢データによると、2024年までに米国の電力変圧器の70%、遮断器の60%が25年以上の使用期間を超過しており、公益事業体は交換時に高度なセンサーと光ファイバー接続を組み込む傾向にあります。スマートな交換は新たなデータ収集と分析の機会を生み出し、グリッドの運用効率とレジリエンスを向上させる基盤となります。これにより、予測保全、障害検出の迅速化、および負荷分散の最適化が可能になります。

* サイバーセキュリティの脅威の増大: エネルギー省(DOE)は、2024年に電力セクターに対するサイバー攻撃が前年比で20%増加すると予測しており、特に運用技術(OT)システムへの標的型攻撃が懸念されています。公益事業体は、NISTサイバーセキュリティフレームワークに準拠した多層防御戦略を導入し、リアルタイムの脅威検出と対応能力を強化する必要があります。サプライチェーンの脆弱性も重要な課題であり、ベンダーリスク管理の強化が求められています。

* 気候変動と極端な気象現象: 異常気象イベントの頻度と強度が増加しており、送配電インフラはこれまで以上に厳しいストレスにさらされています。2023年には、米国で発生した気象関連の停電が過去最高を記録し、平均停電時間が20%増加しました。公益事業体は、気象予測モデルと連動したグリッドのレジリエンス強化策(例:地下化、マイクログリッド、自己修復型グリッド技術)への投資を加速させています。これにより、停電の頻度と期間を短縮し、顧客への影響を最小限に抑えることが期待されます。

電力配電自動化システム市場に関する本レポートは、電力配電ネットワークの効率性、信頼性、安全性を高めるための先進技術と制御システムに焦点を当てています。市場の仮定、定義、調査範囲、および調査方法を網羅し、市場の全体像を提示しています。

市場は、2025年の265.7億米ドルから2030年には399.3億米ドルに達すると予測されており、堅調な成長が見込まれています。この成長は、スマートグリッドへの投資加速、分散型エネルギー源(DER)や電気自動車(EV)の系統統合ニーズの高まり、老朽化した送配電インフラの更新サイクル、新興国におけるエッジインテリジェンス(FLISR、VVO)の普及、サイバーセキュリティを確保したIEC-61850準拠のデジタル変電所の規制強化、AIを活用した予測的資産管理によるSAIDI/SAIFI(平均停電時間/平均停電頻度)の削減といった要因によって推進されています。

一方で、市場にはいくつかの阻害要因も存在します。高額な初期設備投資(CAPEX)と長い投資回収期間、レガシーシステムとの相互運用性および統合リスク、OT-IT融合に対応できるユーティリティの労働スキル不足、パワー半導体におけるサプライチェーンの変動性が主な課題として挙げられます。特に、協同組合や地方自治体のユーティリティにとっては、高額な初期設備投資と長い投資回収期間が主要な障壁となっています。

市場は、自動化段階(変電所自動化、フィーダー自動化、コンシューマーサイド自動化)、コンポーネント(フィールドデバイス、ソフトウェア、サービス)、通信技術(有線、無線)、ユーティリティタイプ(公共、投資家所有、電気協同組合・地方自治体)、エンドユーザー部門(産業、商業、住宅)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)によって詳細にセグメント化されています。

特に、コンシューマーサイド自動化は、プロシューマーの採用加速に伴い、2030年まで年間平均成長率(CAGR)14.1%で最も速い成長を遂げると予測されています。また、RFメッシュ、Wi-SUN、5Gソリューションが設置コストを削減し、柔軟な接続性を提供するため、無線通信は14.7%のCAGRで最も速い成長を示すと見込まれています。地域別では、アジア太平洋地域が2024年に世界の収益の46.7%を占め、10.1%のCAGRで成長を続けています。

レポートでは、市場の集中度、戦略的動向、市場シェア分析、および主要企業のプロファイル(ABB Ltd.、Siemens AG、General Electric Company、Schneider Electric SE、Hitachi Energy Ltd.、Mitsubishi Electric Corporation、Toshiba Energy Systems & Solutions Corporationなど多数)が網羅されています。これらの企業は、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向に基づいて分析されています。

最後に、市場の機会と将来の展望、特に未開拓の分野や満たされていないニーズの評価についても言及されており、今後の市場発展の方向性が示されています。本レポートは、これらの詳細な分析を通じて、電力配電自動化システム市場の現状と将来の展望を深く理解するための貴重な情報を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 スマートグリッド投資の加速

- 4.2.2 DERおよびEVのグリッド統合ニーズの高まり

- 4.2.3 老朽化したT&Dインフラの交換サイクル

- 4.2.4 発展途上国におけるエッジインテリジェンス(FLISR、VVO)の大量展開

- 4.2.5 サイバーセキュリティ対応のIEC-61850ベースのデジタル変電所が規制要件を獲得*

- 4.2.6 AI駆動型予測資産管理によるSAIDI/SAIFIの低減

-

4.3 市場の阻害要因

- 4.3.1 高額な初期設備投資と長い回収期間

- 4.3.2 レガシーシステムの相互運用性と統合リスク

- 4.3.3 OT-IT統合のための電力会社の人材不足

- 4.3.4 パワー半導体のサプライチェーンの変動性

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 マクロ経済要因の影響

-

4.8 ポーターの5つの力分析

- 4.8.1 供給者の交渉力

- 4.8.2 消費者の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 オートメーション段階別

- 5.1.1 変電所オートメーション

- 5.1.2 フィーダーオートメーション

- 5.1.3 消費者側オートメーション

-

5.2 コンポーネント別

- 5.2.1 フィールドデバイス(IED、リクローザー、開閉装置)

- 5.2.2 ソフトウェア(SCADA、ADMS、分析)

- 5.2.3 サービス(コンサルティング、統合、O&M)

-

5.3 通信技術別

- 5.3.1 有線(光ファイバー、PLC)

- 5.3.2 無線(RFメッシュ、セルラー、Wi-SUN)

-

5.4 公益事業体タイプ別

- 5.4.1 公営公益事業体

- 5.4.2 投資家所有公益事業体

- 5.4.3 電力協同組合および地方自治体公益事業体

-

5.5 エンドユーザーセクター別

- 5.5.1 産業用

- 5.5.2 商業用

- 5.5.3 住宅用

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米諸国

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 フランス

- 5.6.3.3 スペイン

- 5.6.3.4 イタリア

- 5.6.3.5 ロシア

- 5.6.3.6 その他のヨーロッパ諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 インド

- 5.6.4.3 日本

- 5.6.4.4 オーストラリア

- 5.6.4.5 その他のアジア太平洋諸国

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 トルコ

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ABB Ltd.

- 6.4.2 Siemens AG

- 6.4.3 General Electric Company

- 6.4.4 Schneider Electric SE

- 6.4.5 Eaton Corporation plc

- 6.4.6 Hitachi Energy Ltd.

- 6.4.7 Mitsubishi Electric Corporation

- 6.4.8 Toshiba Energy Systems & Solutions Corporation

- 6.4.9 Schweitzer Engineering Laboratories Inc.

- 6.4.10 S&C Electric Company

- 6.4.11 G&W Electric Company

- 6.4.12 Itron Inc.

- 6.4.13 Landis+Gyr Group AG

- 6.4.14 Open Systems International Inc. (Emerson)

- 6.4.15 CG Power and Industrial Solutions Ltd.

- 6.4.16 NR Electric Co. Ltd.

- 6.4.17 NARI Technology Co. Ltd.

- 6.4.18 Lucy Electric Ltd.

- 6.4.19 NOJA Power Switchgear Pty Ltd.

- 6.4.20 Arteche Lantegi Elkartea S.A.

- 6.4.21 Cisco Systems Inc.

- 6.4.22 Wasion Group Holdings Ltd.

- 6.4.23 Beckwith Electric Co. Inc.

- 6.4.24 Hubbell Power Systems Inc.

- 6.4.25 Elster Group GmbH (Honeywell Smart Energy)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

電力配電自動化システムは、電力系統の中でも特に需要家へ電力を供給する配電網において、その監視、制御、保護といった運用業務を自動化し、効率化、安定化、信頼性向上を図るための包括的なシステムでございます。具体的には、配電線に設置されたセンサーや開閉器などの機器からリアルタイムで情報を収集し、通信ネットワークを通じて中央の制御システムや分散型制御装置に送信します。これらの情報に基づいて、系統の状態を常に把握し、異常発生時には自動的に故障区間を特定・分離し、健全な区間への電力供給を迅速に復旧させる機能などを有しております。これにより、停電時間の短縮、電力品質の維持、運用コストの削減、そして再生可能エネルギーの効率的な統合に大きく貢献いたします。

このシステムの主な種類としては、制御方式によって集中型、分散型、そして両者を組み合わせたハイブリッド型に大別されます。集中型は、中央の制御センターが一元的に配電系統全体を監視・制御する方式であり、広範囲の最適化に適しています。一方、分散型は、各変電所やフィーダーレベルで自律的な制御を行う方式で、局所的な問題への迅速な対応や、通信障害時のレジリエンス向上に寄与します。機能面では、故障区間自動分離・復旧(FLISR: Fault Location, Isolation, and Service Restoration)機能が最も代表的であり、その他にも電圧・無効電力最適制御(VVO: Volt/VAR Optimization)による電力損失の低減、負荷管理、再生可能エネルギーの出力変動への対応などが挙げられます。これらの機能は、配電系統の運用をより柔軟かつ効率的にし、電力供給の安定性を高める上で不可欠な要素となっております。

電力配電自動化システムの用途は多岐にわたります。最も重要なのは、停電時間の劇的な短縮でございます。従来の配電系統では、故障発生時に作業員が現場に赴き、手動で故障箇所を特定し、開閉器を操作して復旧作業を行う必要がありましたが、自動化システムを導入することで、数分から数秒単位での復旧が可能となります。これにより、需要家への影響を最小限に抑えることができます。また、電圧の安定化や周波数の維持といった電力品質の向上にも寄与し、精密機器を使用する産業や情報通信分野において安定した電力供給を保証します。さらに、再生可能エネルギー源の大量導入に伴う系統の不安定化リスクに対し、出力変動を吸収し、系統全体を安定させる役割も担っております。災害時においては、系統の迅速な再構成や、被害の少ない区間への電力融通を可能にし、レジリエンス強化にも貢献いたします。

関連する技術は非常に広範であり、多岐にわたる分野の進歩がこのシステムの発展を支えています。まず、配電系統の状態をリアルタイムで把握するためのスマートメーターや各種センサー技術、そしてそれらの膨大なデータを収集・伝送する高速・大容量通信技術(光ファイバー、無線通信、5Gなど)が不可欠です。これらのデータは、SCADA(Supervisory Control and Data Acquisition)システムによって監視・制御され、GIS(Geographic Information System)によって設備情報と連携し、視覚的に管理されます。さらに、収集されたデータを分析し、故障予測、需要予測、最適な系統運用計画の策定に活用されるAI(人工知能)や機械学習技術も重要な役割を果たします。配電自動化機器自体も進化しており、インテリジェントな開閉器、変圧器、コンデンサなどが開発され、より高度な制御を可能にしています。また、これらの制御システムをサイバー攻撃から保護するためのサイバーセキュリティ技術も、その重要性が増しております。

市場背景としては、世界的な電力システムを取り巻く大きな変化が挙げられます。第一に、電力自由化の進展により、電力会社間の競争が激化し、より効率的で信頼性の高い電力供給が求められるようになりました。第二に、地球温暖化対策としての再生可能エネルギー(太陽光、風力など)の導入拡大は、その出力変動性から配電系統の安定運用に新たな課題をもたらしており、自動化システムによる柔軟な対応が不可欠です。第三に、多くの国で電力インフラの老朽化が進んでおり、設備更新と同時にシステムの高度化を図る動きが加速しています。第四に、自然災害の頻発化・激甚化により、災害に強く、迅速な復旧が可能なレジリエントな電力系統の構築が喫緊の課題となっております。これらの要因が複合的に作用し、電力配電自動化システムへの投資と導入が世界的に加速している状況でございます。

将来展望としては、AIや機械学習のさらなる進化により、配電系統の自律的な運用がより高度化していくことが期待されます。例えば、過去のデータやリアルタイムの気象情報、需要予測などを基に、故障を未然に防ぐ予防保全や、最適な電力潮流制御を自動で行うシステムが実現されるでしょう。また、エッジコンピューティングの導入により、配電系統の末端に近い場所でデータ処理や制御判断を行うことで、リアルタイム性を高め、通信遅延の影響を最小限に抑えることが可能になります。ブロックチェーン技術の活用により、P2P(Peer-to-Peer)電力取引のセキュリティと透明性が向上し、地域内での電力融通が活発化する可能性もございます。さらに、VPP(Virtual Power Plant:仮想発電所)の概念が普及し、多数の分散型電源や蓄電池、EV(電気自動車)などを統合的に制御し、あたかも一つの発電所のように機能させることで、系統全体の安定化と効率化が図られるでしょう。EVのV2G(Vehicle-to-Grid)機能も、配電系統の需給調整に貢献する重要な要素となります。サイバーレジリエンスの強化は引き続き重要な課題であり、より高度な防御・回復技術が求められます。最終的には、デジタルツイン技術を活用し、仮想空間で配電系統を再現し、様々なシナリオでのシミュレーションを通じて、最適な運用戦略を導き出すといった取り組みも進展していくものと予想されます。これらの技術革新により、電力配電自動化システムは、よりスマートで、レジリエントで、持続可能な未来の電力供給を支える基盤となることでしょう。