世界の電動パワーステアリング市場:コラム式、ピニオン式、デュアルピニオン式(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

電動パワーステアリング市場は2025年に291億3,000万米ドルの規模となり、2030年までに373億6,000万米ドルに達する見込みで、年平均成長率(CAGR)は5.10%となります。ステア・バイ・ワイヤ技術の普及拡大、燃費規制の強化、ソフトウェア定義車両への移行が、この着実な成長軌道を支えています。自動車メーカーは現在、ステアリングシステムを大量カスタマイズのゲートウェイとして活用し、無線アップデートによるインテリジェントなソフトウェアキャリブレーションを重視しています。

サプライヤーは、純粋な機械的専門知識から、ISO/SAE 21434およびUN R155サイバーセキュリティ規則に準拠した統合電子アーキテクチャへと転換を進めています。同時に、アジア太平洋地域の圧倒的なシェアは、中国のEV規模と日本の精密部品の伝統に支えられています。南米におけるEV普及の加速は、コスト重視市場における次なる需要の波を示しています。既存のティア1サプライヤーは、電子制御ユニット、センサー、モーター設計を統合したターンキーモジュールを、進化するADAS規制要件に適合させる形で提供することで、自らの地位を守っています。

車両プラットフォームの急速な電動化

車両の電動化は、内燃機関の動力を消費する油圧システムに内在する寄生損失を排除することで、電動パワーステアリング(EPS)の導入パターンを根本的に変革します。電気自動車はエネルギー効率の高いステアリングソリューションを必要としており、商用車用途においてハイブリッドEPSシステムは従来の油圧式パワーステアリングと比較して50%以上のエネルギー消費削減を実現しています。自動車メーカーがEPSを回生ブレーキ統合とバッテリー航続距離最適化のための必須インフラと認識するにつれ、この移行は加速しています。米国道路交通安全局(NHTSA)が定める2027~2031年モデルの企業平均燃費基準では、年間2%の燃費改善が義務付けられており、内燃機関車におけるEPS採用は経済的に必然となる一方、電気自動車には競争優位性をもたらします[1]。この規制圧力により、従来型車両ではコンプライアンス対応として、電気プラットフォームでは性能向上策としてEPSが採用されるという二重の市場動向が生まれています。

燃費効率と排出ガス削減への需要増加

燃費規制は、測定可能な消費量削減効果を通じてEPS導入を促進します。米国国立研究評議会の研究によれば、油圧システムをEPSに置き換えることで、中型車は1.3%、大型車は1.1%の燃料削減効果が確認されています。効率向上効果は車両運用全体で相乗的に作用し、燃料費高騰や炭素価格制度に直面する商用車事業者にとってEPSは経済的に魅力的な選択肢となります。欧州連合の一般安全規制II(2024年7月施行)は、EPSシステムとシームレスに統合される先進安全技術の搭載を義務付け、導入を加速させる規制上の相乗効果を生み出しています。効率性要件と安全規制の融合により、EPSはオプション装備ではなく基盤技術としての地位を確立しつつあります。フリート運営者は、即時的な運用コスト削減を実現しつつ将来の自動運転機能を実現するインフラ投資として、EPSの価値をますます認識しています。

ADAS統合に関する規制要件

先進運転支援システム(ADAS)の統合要件は、電子制御の精度と応答速度の優位性から、油圧式代替品よりもEPSを有利とする技術的依存関係を創出します。国連欧州経済委員会はステアバイワイヤシステムに関する規定を採択し、国連規則第79号および第171号を更新。これによりEPSとADASの統合プロトコルを標準化する国際的枠組みが確立されました。米国道路交通安全局(NHTSA)の新車評価プログラム(2026年モデル向け更新)では、ブラインドスポット警告、車線維持支援、歩行者自動緊急ブレーキの評価が義務付けられており、これら全てが効果的な作動にはEPSレベルの精度を必要とします[2]。規制のタイムラインは市場に緊急性を生み出しており、メーカーは段階的な導入戦略を排除し、特定の期限までにこれらのシステムを統合しなければなりません。欧州の規制は特に脆弱な道路利用者の保護を重視しており、油圧システムの応答能力を超える緊急介入操作が可能なステアリングシステムを要求しています。

ステアバイワイヤ技術の研究開発における進展

ステアバイワイヤ技術は、ステアリングホイールと車輪間の機械的連結を排除し、可変ステアリングレシオの実現と、冗長化された電子アーキテクチャによる安全性の向上を可能にします。メルセデス・ベンツが2026年に新型EQSで導入予定のステアバイワイヤは、ドイツメーカー初の採用事例となり、カスタマイズ可能なステアリングフィードバックと駐車操作性の向上を特徴とします。ZF社の量産契約およびNIO ET9への統合は、プレミアムセグメントを超えた商業的実現可能性を示しており、ZF社は2030年までに大幅な市場シェア獲得の可能性を主張しています。本技術は格納式ステアリングホイールの採用により内装デザインの柔軟性を実現し、精密な電子制御を通じて自動運転を支援します。商用車への応用も有望であり、ZF社のEPSシステムは油圧作動油を必要とせず最大8,000Nmの出力トルクを提供し、メンテナンスの複雑さを軽減するとともに信頼性を向上させます。

低価格車における油圧システムとの単価比較

価格に敏感な市場セグメントでは、油圧システムが運用効率の低さにもかかわらず経済的優位性を維持しているため、コスト競争力の確保は依然として課題です。インドの自動車メーカーはコスト管理において多様なアプローチを示しており、タタ・モーターズはハリアーEVの部品で80%の国産化を達成した一方、オラ・エレクトリックなどの企業は希土類材料への依存を回避するため磁石レスモーターを開発しています。中国の希土類輸出規制によるサプライチェーン圧迫でコスト差は顕著化しており、インドではEV製造の持続可能性維持のため、50%の国産化要件緩和が検討されています。量産セグメントでは製造規模の経済性が既存油圧システムサプライヤーに有利に働き、プレミアム車種がEPSを採用する一方、低価格セグメントは移行に抵抗する市場二極化が生じています。商用車用途では初期資本コストが直接的にフリートの収益性に影響するため、高い取得価格を正当化するには明確な運用コスト削減効果の証明が求められ、課題はさらに深刻化しています。

新興市場におけるステアリングフィール不足と安全性の懸念

特に精密な荷重感知を必要とする商用車・農業機械分野では、従来の油圧式ステアリングのフィードバック特性を期待するドライバーが多く、消費者受容性の課題が継続しています。日本の自動車部品メーカーは、重量車両へのEPSシステム適応の難しさを認め、大きな操舵力を要する用途では電子制御式油圧パワーステアリングへの依存を継続しています。インフラ状況が劣悪な路面や過酷な運転条件に対応できる堅牢なステアリングシステムを必要とする新興市場では、安全性の認識格差が重大な問題となります。サイバーセキュリティへの懸念も受容問題に拍車をかけており、ISO/SAE 21434準拠要件が複雑性を生み出し、現地市場の優先事項や技術能力と整合しない可能性があります。特に地方や商業オペレーターは、電子的な高度さよりも機械的な信頼性を重視するため、特定の地域セグメントにおける普及率を遅らせる市場抵抗が生じています。

セグメント分析

タイプ別:コラムタイプの優位性、フェイス型、デュアルピニオン型の課題

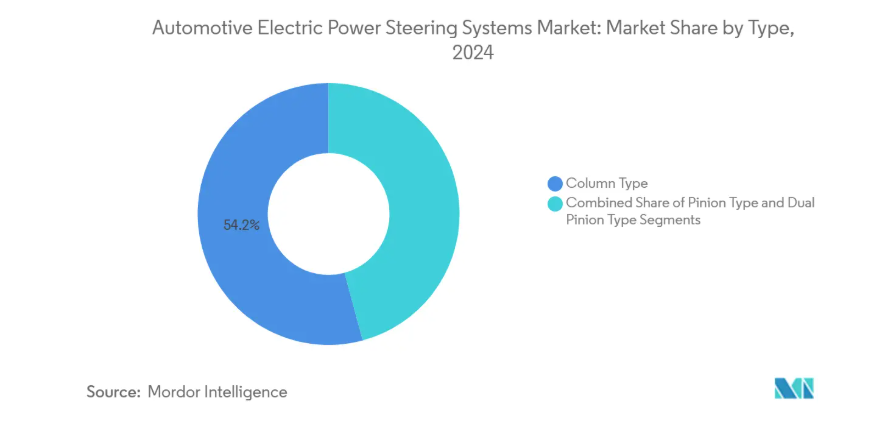

コラム型EPSシステムは2024年に54.23%の市場シェアを占め、主流車両プラットフォームにおける確立された統合上の優位性とコスト効率性を反映しています。しかしながら、デュアルピニオンタイプ構成は、自動運転アプリケーションの精度要求と強化されたステアリング応答特性に牽引され、2030年まで年平均成長率11.50%で最も急速に成長するセグメントとして浮上しています。ピニオンタイプシステムは、コストと性能のバランスを保ちつつ、中級アプリケーションにおいて安定した市場存在感を維持しています。このセグメントの進化は、安全性が極めて重要な自動運転機能においてステアリング精度が重要となる将来のモビリティ要件に向けた、メーカー各社の戦略的ポジショニングを反映しています。

ZF社がNIOのET9に導入したステアバイワイヤ技術は、先進的なアーキテクチャが新たなステアリングホイール設計と操縦性の向上を可能にし、特に電気自動車プラットフォームに恩恵をもたらすことを実証しています。コラム式システムは改造用途やコスト重視セグメントでの優位性を維持する一方、デュアルピニオン構成は差別化された運転体験を求める高級車メーカーを惹きつけています。技術の進展は市場の二極化を示唆しており、量産セグメントでは実績あるコラム式の信頼性が優先される一方、性能志向の用途ではデュアルピニオンの精密機能へと移行が進んでいます。

コンポーネント別:センサーの成長が従来型ハードウェアを上回る

ステアリングラック/コラム部品は2024年に42.61%の市場シェアを維持し、全車種におけるEPSシステムの機械的基盤を担っています。センサー部品は2030年まで年平均成長率10.20%で最も急速に拡大し、先進運転支援システム統合に必要なフィードバック機構の高度化を反映しています。ステアリングモーターセグメントは主要作動部品として安定した性能を提供し、その他の部品タイプにはサイバーセキュリティモジュールやOTA更新機能といった新興技術が含まれます。部品構成の進化は、基本的な電動化を超えたインテリジェントシステムアーキテクチャへの市場成熟を示しています。

センサーの成長軌道は、高度な車両安全システムに対する規制要件と一致しており、精密なフィードバックが緊急ステアリング介入や車線維持支援機能を可能にします。NSKがステアバイワイヤ用途向けに開発したフォースフィードバックアクチュエーターやロードホイールアクチュエーターは、次世代ステアリングシステムに必要な部品の高度化を体現しています。従来の機械部品はコモディティ化の圧力に直面する一方、電子部品は高度な機能性によりプレミアム価格を維持し、サプライヤーの価値提案と競争力学を再構築しています。

車種別:商用車が予想外の成長を牽引

乗用車は2024年に73.20%の市場シェアで首位を維持し、同セグメントにおけるEPSの早期採用と量産化の優位性を反映しています。商用車は2030年まで年平均成長率9.70%で最も急速に成長するセグメントとして浮上しています。これは、フリートオペレーターが運用コストのメリットと規制順守要件を認識したことに起因します。商用車の加速は、当初の懐疑論が実証された効率向上とメンテナンスコスト削減に取って代わられるという、導入遅延パターンを反映しています。フリート用途では、EPSシステムが油圧式代替品と比較してメンテナンス要件を低減する点を評価しており、省エネルギーが直接的に運用収益性に繋がります。

商用車向けハイブリッド電動パワーステアリングシステムは、従来の油圧式システムと比較して50%以上のエネルギー消費削減を実現し、燃料費の圧力に直面するフリート事業者にとって経済的に魅力的な選択肢となっております[3]。メーカーが商用運用における信頼性基準を維持しつつ、より高いトルク要求に対応可能なシステムを開発するにつれ、商用車の移行は加速しております。ZFの商用車向けEPSシステムは、油圧作動油を使用せずに最大8,000Nmの出力トルクを提供し、従来の出力能力に関する懸念を解消するとともに、メンテナンスの複雑さを排除しております。

推進方式別:バッテリー電気自動車が変革を主導

内燃機関車両は2024年時点で61.50%の市場シェアを維持しており、これは従来の自動車プラットフォームが依然として電動ステアリングシステムへの移行過程にあることを示す設置ベースを表しています。バッテリー電気自動車は2030年まで年平均成長率16.50%で市場成長を牽引し、エネルギー効率と回生ブレーキ統合に最適化されたEPSシステムへの需要を生み出します。ハイブリッド車は中間的な位置を占め、複数のパワートレインモード間でシームレスな動作が可能なEPSシステムを必要とします。推進方式のセグメンテーションは、車両の電動化がステアリングシステムの要件と性能期待を根本的に再構築する様子を明らかにしています。

バッテリー電気自動車向けアプリケーションでは、ワンペダル運転や回生ブレーキ協調といった先進機能をサポートしつつ、寄生損失を最小化するEPSシステムが求められます。エネルギー効率化の要請はモーター設計と制御アルゴリズムの革新を推進しており、メーカーは中国の輸出規制で浮き彫りになったサプライチェーンの脆弱性に対処するため、希土類元素を使用しないソリューションを開発中です。内燃機関車向けアプリケーションでは燃費効率の改善が焦点であり、EPSシステムは測定可能な消費量削減効果を提供することで、メーカーがますます厳格化する規制要件を満たすのに貢献します。

地域別分析

2024年、アジア太平洋地域は電動パワーステアリング市場収益の46.80%を占めました。中国の垂直統合型EVエコシステムは、国内のモーターコントローラー、車両ドメイン、ステアリングギアをコスト競争力のあるモジュールにパッケージ化し、国内向けおよび輸出向けプログラムに供給しています。NIOがZFのステアバイワイヤを採用したことは、中国が先進的なアーキテクチャへ直接移行する準備が整っていることを示しています。一方、日本は高精度ベアリングと角度センサーにおける主導的地位を守り、現地サプライヤーがグローバルティア1企業へ重要サブアセンブリを販売することを可能にしております。カーボンニュートラルに向けた政府のインセンティブが需要を加速させ、地域の生産能力が部品の安定供給を保証しております。

欧州は成熟した市場でありながら規制主導の領域です。EU一般安全規制IIは、EPSの精度に依存する車線維持機能や歩行者回避機能の搭載をOEMメーカーに義務付けております。導入時期が確定しているため、サプライヤーは安定した計画サイクルの恩恵を受けます。2020年代半ばのサイバーセキュリティ規制は参入障壁をさらに高め、専任ソフトウェアチームを有する企業に生産量が集中する見込みです。

北米は効率性規制に重点を置いています。NHTSAのCAFE基準により、2031年まで乗用車フリートに対し年2%の燃費改善が義務付けられています。ブラジルが牽引する南米は2030年まで年平均成長率9%で最も急速に拡大する地域です。2024年のEV販売台数が90%急増した背景には、輸入バッテリーモジュールの免税措置による需要の顕在化がありました。ステランティスはこれを受け、デュアル燃料対応の柔軟性を実現するEPS統合型バイオハイブリッドパワートレイン開発に56億ユーロを投資することを表明しました。同地域の成長は、油圧式既存技術を超越する技術的飛躍を示しています。

競争環境

競争は中程度ながら技術的に高度化しています。JTEKT、ZF、ネクステア、ボッシュ、NSKの5大老舗サプライヤーが依然として収益の大部分を占めています。JTEKTは競合他社を上回るパワーステアリングユニットの出荷台数を挙げ、グローバルリーダーとしての地位を強調しています。次世代アーキテクチャで他社を凌駕すべく、ZFはステアバイワイヤ投資の効率化を図るためシャシー部門を統合しました。同社は中国EVブランドやドイツ高級車メーカーとの量産契約を獲得し、将来のプラットフォームシェアを確固たるものにしています。

ネクステアはメキシコの新研究所など地域技術センターを構築し、検証の現地化と投入期間の短縮を図っています。ボッシュはハンガリーに欧州向けEPS生産能力を追加し、サプライチェーンリスクを軽減しました。戦略的合併、特にシェフラーによるヴィテスコ・テクノロジーズ買収は、駆動系電子機器とシャシー技術の融合によりエコシステムを再構築し、2029年までに6億ユーロのEBITシナジー効果を見込んでいます。

サイバーセキュリティ規制が成熟する中、ISO/SAE 21434認証を取得した開発フローを有するサプライヤーは、複数プログラムにわたり需要拡大の恩恵を受けております。一方、中小規模またはニッチプレイヤーは、冗長な電子機器や長期にわたる認証サイクルへの資金調達に苦慮しております。したがって、競争の舞台は、純粋な機械的差別化ではなく、組み込みソフトウェアの規模、ASICのロードマップ、ライフサイクルサービス契約に依存するようになっております。

最近の業界動向

- 2025年2月:ZFは中国メーカーNIOのET9車両向けステアバイワイヤステアリングシステムの量産を開始し、ステアリングホイールとステアリングギア間の機械的接続を排除する重要なマイルストーンを達成しました。本導入は量産車における完全電子式ステアリングアーキテクチャの初の実用例の一つであり、ZFを次世代シャシー技術のリーダーとして位置づけています。

- 2024年12月:ボッシュはハンガリーにおける電動パワーステアリングシステムの生産を開始し、欧州市場における製造能力の大幅な拡大を実現しました。この展開はEPSシステムへの需要増加を反映するとともに、現地生産部品で欧州自動車メーカーに供給するというボッシュの戦略的ポジショニングを示しています。

電動パワーステアリング産業レポート目次

1. はじめに

1.1 研究前提と市場定義

1.2 研究範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場環境

4.1 市場概要

4.2 市場推進要因

4.2.1 車両プラットフォームの急速な電動化

4.2.2 燃費効率と排出ガス削減に対する需要の高まり

4.2.3 ADAS統合に関する規制要件

4.2.4 ステアバイワイヤ技術における研究開発の進展

4.2.5 48V電動パワートレインモジュールに関するティア1/2メーカー間の連携

4.2.6 マスカスタマイゼーションのためのOTAソフトウェアによるステアリングキャリブレーション

4.3 市場制約要因

4.3.1 低価格車における油圧システムとの比較での高単価

4.3.2 新興市場におけるステアリングフィールと安全性の懸念

4.3.3 モーターコントローラー向け半導体サプライチェーンの変動性

4.3.4 電子作動式コラムにおけるサイバーセキュリティリスク

4.4 バリュー/サプライチェーン分析

4.5 規制環境

4.6 技術展望

4.7 ポートの5つの力

4.7.1 新規参入の脅威

4.7.2 購入者/消費者の交渉力

4.7.3 供給者の交渉力

4.7.4 代替製品の脅威

4.7.5 競争の激しさ

5. 市場規模および成長予測(金額(米ドル)および数量(台数))

5.1 タイプ別

5.1.1 コラムタイプ

5.1.2 ピニオンタイプ

5.1.3 デュアルピニオンタイプ

5.2 構成部品タイプ別

5.2.1 ステアリングラック/コラム

5.2.2 センサー

5.2.3 ステアリングモーター

5.2.4 その他の部品タイプ

5.3 車両タイプ別

5.3.1 乗用車

5.3.2 商用車

5.4 推進方式別

5.4.1 内燃機関車

5.4.2 ハイブリッド車

5.4.3 バッテリー電気自動車

5.5 地域別

5.5.1 北米

5.5.1.1 アメリカ合衆国

5.5.1.2 カナダ

5.5.1.3 北米その他

5.5.2 欧州

5.5.2.1 ドイツ

5.5.2.2 イギリス

5.5.2.3 フランス

5.5.2.4 イタリア

5.5.2.5 ロシア

5.5.2.6 その他のヨーロッパ

5.5.3 アジア太平洋地域

5.5.3.1 中国

5.5.3.2 日本

5.5.3.3 インド

5.5.3.4 韓国

5.5.3.5 その他のアジア太平洋地域

5.5.4 中東およびアフリカ

5.5.4.1 アラブ首長国連邦

5.5.4.2 サウジアラビア

5.5.4.3 トルコ

5.5.4.4 南アフリカ

5.5.4.5 エジプト

5.5.4.6 中東・アフリカその他

5.5.5 南アメリカ

5.5.5.1 ブラジル

5.5.5.2 アルゼンチン

5.5.5.3 南米その他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロファイル(グローバルレベル概要、市場レベル概要、中核セグメント、入手可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品・サービス、SWOT分析、最近の動向を含む)

6.4.1 JTEKT Corporation

6.4.2 Robert Bosch GmbH

6.4.3 Nexteer Automotive

6.4.4 ZF Friedrichshafen AG

6.4.5 Denso Corporation

6.4.6 NSK Ltd.

6.4.7 Hyundai Mobis Co. Ltd.

6.4.8 Mitsubishi Electric Corporation

6.4.9 Hitachi Astemo Ltd.

6.4.10 Thyssenkrupp Presta AG

6.4.11 Mando Corporation

6.4.12 Continental AG

7. 市場機会と将来展望

7.1 空白領域と未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***