AI Error: cURL error 52: Empty reply from server

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

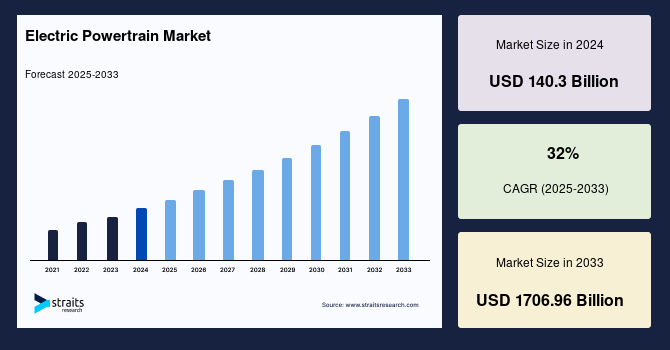

世界の電動パワートレイン市場は、2024年に1,403億米ドルと評価され、2025年には1,852億米ドルから2033年には1兆7,069億4,000万米ドルに達すると予測されており、予測期間(2025年~2033年)中に年平均成長率(CAGR)32%で成長すると見込まれています。市場のバリューチェーンには、ティア2+サプライヤー、ティア1サプライヤー、統合電動シャシーソリューションプロバイダー、完成車メーカー(OEM)、および新興電気自動車スタートアップが含まれます。電動パワートレイン部品の製造には、鋼、プラスチック、アルミニウム、ゴム、アルミニウム合金、ニッケル、リチウム、コバルトなどの原材料が使用されています。電動パワートレインの主な部品には、モーター、減速機、バッテリー、オンボードチャージャー、バッテリーマネジメントシステムが含まれます。

自動車産業では、ティア2+からティア1サプライヤーを経由してOEMに至るバリューチェーンが過去数十年間の標準となっていました。電気自動車技術の進歩に伴い、サプライチェーンは業界間の境界が固定されていないエコシステムへと変貌を遂げています。ティア1サプライヤーは製品ラインを変更し、統合電動シャシーソリューションを提供することでティア0.5に移行しています。これにより、ティア1サプライヤー市場への圧力が高まっています。例えば、市場に20社以上のeモーターサプライヤーが存在することが競争を激化させています。また、EVに対するOEMの利益率の低さ、競争の激化、市場規模の小さいことも市場環境を困難にしています。

主要な自動車メーカーであるテスラ、ホンダ、フォード、トヨタ、ゼネラルモーターズは、車両をより電動化するために多額の資金を投入しており、電気自動車の需要が大幅に増加しています。さらに、自動車メーカーと電動モーターメーカーとの間の提携の増加は、電気自動車の需要を後押しする要因となっています。電気自動車はますます人気が高まり、主要な自動車メーカーは電気自動車の製造に注力しています。従来の燃料価格の上昇と電気自動車の販売増加が車両電動化の成長を加速させると予測されています。厳しい排出規制と消費者の環境意識の高まりが、電気自動車の需要の増加につながると考えられています。

また、ボッシュやルノー・グループなどの自動車メーカーは、車両電動化を推進し、製品ラインに電動車両を追加することに焦点を当てています。これにより、車両電動化の需要が増加し、メーカーや新興企業がこの業界に参入するための幅広い機会が生まれると予測されています。

ハイブリッドおよび電動車両市場の急速な成長は、世界市場の成長の主要因となっています。中国は世界市場の45%以上を占め、純電動車両の販売が最も多い国です。2019年、中国市場では110万台の電気自動車、SUV、MPV、LCVが販売されました。ヨーロッパおよびアジア太平洋地域では、消費者および電気自動車メーカーに対する税制優遇措置や補助金が規制環境をより好ましいものにし、電気自動車の販売が大幅に増加しました。電気自動車に関する政策は、すべての行政レベルで環境および持続可能性の目標に基づいています。各国政府は、その国の電気自動車市場の成長を支援する政策を策定しています。

電気自動車の総所有コストは従来車よりも低いものの、購入コストは内燃機関車両よりもはるかに高くなっています。自然資源防衛協議会の報告によれば、2020年6月のアメリカにおける電気乗用車の平均価格はガソリン車よりも高い19,000米ドルです。これらの車両の購入時の価格差が大きいため、価格に敏感な顧客が電気車を選ぶことが困難です。電気車の総所有コストが低い可能性があるにもかかわらず、顧客は追加のコストを支払いたくないと考えます。OEMは、電動パワートレインが内燃機関パワートレインよりも5,000米ドルから13,000米ドル高いことから、乗用車の内燃機関パワートレインを電動パワートレインに置き換えるのが難しいです。しかし、電池技術が向上し、車両生産が増加するにつれ、この価格差は今後数年間で解消される可能性があります。

電動パワートレイン市場の成長を妨げる主な要因は、低いエネルギーと出力密度、レンジに関する顧客の懸念、バッテリー充電の問題などの技術的な問題です。電気車両におけるレンジはバッテリーに蓄えられたエネルギー量に等しく、車両の移動速度はバッテリーのエネルギー消費速度に依存します。メーカーはより高速度で長距離を走行できる車を作る必要があり、難題に直面しています。初期の電気車両はバッテリーが小さく、一度の充電で70マイル以上走行できなかったため、レンジに対する不安が生じました。このため、顧客は旅の途中でバッテリーのバックアップが切れることを心配し、大半の国では充電インフラが不十分なため、悪い経験をする可能性があります。しかし、電気車両は初期の製造から大きく進化しており、新しいリチウムイオンバッテリーは、軽量EVを一度の充電で約300マイル走行できるようになっています。

北米地域は2021年に110億米ドルの市場価値を持ち、2030年には1,900億米ドルに成長する見通しで、CAGRは37%です。北米は最も発展した地域であり、米国やカナダなどの主要経済国の存在が市場の成長に大きく寄与しています。ヨーロッパは世界の産業の中心地であり、ほとんどの産業があらゆる産業分野で活動しています。ヨーロッパは2021年に390億米ドルの市場シェアを占め、2030年には4770億米ドルに成長する見通しで、CAGRは32%です。アジア太平洋は最も支配的な地域であり、2021年には360億米ドルの市場シェアを持ち、2030年には5380億米ドルに達すると予測され、CAGRは35%です。この地域が最も支配的である理由は、急速に成長しているインドや中国などの新興経済国の存在です。

BEVタイプは2021年に610億米ドルの市場規模を持ち、CAGR33%で7820億米ドルに成長しています。この高いシェアは、ICE車両の販売が減少し、CO2目標が強化されたためです。長期的な所有コストを削減し、汚染を減らす最良の方法は、より多くの人がBEVを購入することです。また、バッテリー技術の改善とリチウムイオンバッテリーの価格低下は、今後数年間でBEVの需要を増加させると予想されます。HEVは2021年に260億米ドルの市場シェアを持ち、2030年には4310億米ドルに成長すると予測され、CAGRは37%です。これらの車両の目的は、低レンジの高電圧(HV)電動パワートレインを使用して内燃機関の性能を向上させることです。これらは、より強力な電動モーターと、外部電源から充電可能なはるかに大きなバッテリーを備えています。したがって、顧客に柔軟で使いやすい選択肢を提供します。

市場はモーター、バッテリー、パワーエレクトロニクスコンポーネントに分類され、バッテリーセグメントが最大の市場価値で市場を支配しています。モーターセグメントは2021年に70億米ドルの市場価値を持ち、2030年には870億米ドルに成長すると予測され、CAGRは32%です。世界中のBEVおよびHEVの増加がeモーターの需要を促進しています。これらの車両内の電動モーターは同様に配置することができます。また、サプライヤーとOEMはeモーターの開発のために合弁事業を形成し、電動パワートレインの需要増加を利用すると予想されます。

バッテリーはすべてのタイプの中で最も支配的なセグメントであり、2021年に390億米ドルの市場シェアを占め、CAGR33%で5020億米ドルに成長しています。その理由は、ガソリン車と同等の性能を持つバッテリー駆動車の増加です。パワーエレクトロニクスコンポーネントは2021年に80億米ドルの市場シェアを持ち、2030年には960億米ドルに成長すると予測され、CAGRは32%です。

このレポートの詳細なセグメントデータ、予測、地域インサイトを含む詳細なレポートは販売中です。電動パワートレイン市場の詳細な調査結果を得るために、無料サンプルレポートをダウンロードしてください。

Report Coverage & Structure

レポートの構造概要

このレポートは、電動パワートレイン市場に関する詳細な分析を提供し、以下の主要セクションで構成されています。

1. 導入部

- 調査メソドロジー

- 調査の範囲およびセグメンテーション

- 調査の目的と制限事項

- 市場の範囲と通貨・価格の考慮

2. 市場機会評価

- 新興地域/国

- 新興企業

- 新興用途/エンドユース

3. 市場動向

- 市場の推進要因と警告要因

- 最新のマクロ経済指標と地政学的影響

- 技術的要因

4. 市場評価

- ポーターの5フォース分析

- バリューチェーン分析

- 規制フレームワーク

5. ESGトレンド

6. グローバル電動パワートレイン市場のサイズ分析

- 車両タイプ別、コンポーネント別、車両クラス別、駆動タイプ別、販売チャネル別に細分化

7. 地域別市場分析

以下の各地域について、車両タイプ、コンポーネント、車両クラス、駆動タイプ、販売チャネルに基づく詳細な分析を提供します。

- 北米市場分析

- 米国、カナダ

- ヨーロッパ市場分析

- 英国、ドイツ、フランス、スペイン、イタリア、ロシア、ノルディック、ベネルクス、その他のヨーロッパ諸国

- APAC市場分析

このレポートは、グローバルと地域の市場動向を包括的に評価し、各地域における市場の成長機会を強調しています。

*** 本調査レポートに関するお問い合わせ ***

「AI Error: cURL error 52: Empty reply from server」というエラーは、サーバーにリクエストを送信した際に、サーバーからの応答が期待されていたにもかかわらず、応答が返ってこなかったことを示します。cURLは、データを転送するためのツールであり、特にHTTPやHTTPSプロトコルを使用してウェブサーバーと通信する際に頻繁に使われます。このエラーは、サーバーがリクエストを受け取ったにもかかわらず、何らかの理由で応答を返せなかった場合に発生します。

cURL error 52は、主にサーバー側の問題が原因で発生することが多いです。例えば、サーバーが過負荷状態にある場合や、サーバーの設定ミスなどが挙げられます。また、ファイアウォールやネットワークの問題が原因で、通信が途中で遮断されることもあります。クライアント側では、リクエストの構成が不適切である場合や、タイムアウトが設定されていないことが原因になることもあります。しかし、これらは一般的には二次的原因で、主な原因はサーバー側にあることが多いです。

cURLは、ウェブ開発やシステム管理において非常に重要な役割を果たします。APIのテストや、データの取得・送信、サーバーのステータスチェックなど、さまざまな用途で使われています。特に、開発者がAPIの動作を確認する際には、cURLを用いてリクエストを手動で送信し、応答を確認することが一般的です。このため、cURL error 52のようなエラーが発生すると、開発やデバッグにおいて大きな障害となります。

関連技術として、HTTP/HTTPSプロトコルやREST API、SOAPなどがあります。これらはウェブ通信を行う上で基本的な技術であり、cURLはこれらのプロトコルを扱うためのツールとして使用されます。また、サーバーサイドのプログラミング言語やフレームワーク(例:PHP、Python、Node.jsなど)も関係しています。これらの技術を利用して、サーバーはクライアントからのリクエストを受け取り、適切に処理し、応答を返すことが求められます。

cURL error 52を解決するためには、まずサーバーのログを確認し、問題の原因を特定することが重要です。サーバーの設定やリソース状況を見直し、必要に応じて設定を最適化することも考慮すべきです。さらに、ネットワークの状態やファイアウォールの設定も確認し、通信が正常に行われているかをチェックすることが大切です。これらの対策を講じることで、cURL error 52の発生を防ぎ、安定した通信を維持することが可能になります。