世界の電動スクーター&オートバイ市場:電動スクーター、原付二種、電動オートバイ(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

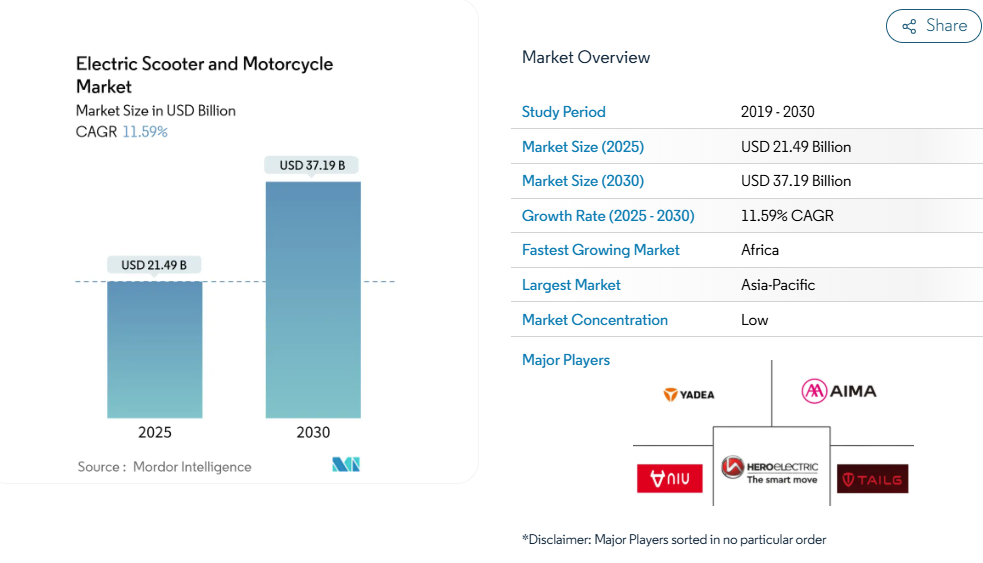

電動スクーターおよび電動バイクの市場規模は、2025年に214億9,000万米ドルと推定されており、予測期間(2025年~2030年)において年平均成長率(CAGR)11.59%で成長し、2030年までに371億9,000万米ドルに達すると見込まれております。この拡大は、急速な都市化、支援的な補助金制度、バッテリー交換の商業的合理性という三つの相乗効果によって支えられています。アジアは長年にわたる製造拠点と活気ある都市中心部により、その経済的地位を強化しています。

一方、アフリカは重要なプレイヤーとして台頭しており、世界的な成長パターンの大きな変化を示しています。各地域において、配送プラットフォームにおけるパートナーシップが需要の軌道を変化させており、特定のニッチ市場では全体市場を上回る成長を見せています。リチウムイオン電池が従来型の鉛蓄電池の優位性を着実に覆しつつある一方で、充電規格の分断は高出力フォーマットにとって重大な課題となっています。

州の電気自動車補助金政策が普及を加速

インドの電気モビリティ促進計画では、1kWhあたり1万ルピーの補助金が維持されており、2023年上半期に100万台の販売を支え、5年以内に内燃機関車との価格並列化が予測されています。EUおよび一部のアメリカ州では、購入リベートとインフラ助成金を組み合わせた並行施策が実施されており、車両と充電の両方に補助金を付与する二重インセンティブが、車両のみの施策よりも普及曲線を加速させることを示しています。

急速な都市化がラストマイル配送需要を促進

都市部への爆発的な人口流入により配送半径が縮小し、小包量が急増。これにより、混雑した道路を縫うように走行でき、排出ガス規制を満たす機動性の高い車両が配送事業者から求められるようになりました。電動二輪車はこの要件を満たしており、2024年にインドの配送セグメントが前年比29%成長したこと、国内EV販売の62%が商用配送用途であったことがその証拠です。コスト面では、購入価格の高さを、ライフサイクル全体での低い維持費・整備費が相殺します。渋滞課金、低排出ゾーン、騒音規制がこの傾向を後押しし、需要拡大の好循環を生み出しています。この成長はさらに、車両プラットフォーム、ファイナンス、バッテリーサービス事業者への資本流入を促進します。

配送アプリ提携が商業用フリートの電動化を促進

プラットフォーム事業者は現在、一括調達・組み込み型ファイナンス・稼働率保証を仲介し、ライダーとOEMの投資回収期間を短縮しています。ゾマト社の2024年EVバザールは、2030年までの100%電動配送公約に沿ってサプライヤーを調整しました。Zypp Electric社がe-Sprintoと提携し3年間で3万台の電動スクーターを導入する計画も、この論理を拡張しています。企業向けフリートも同様の傾向を示しており、DHL社は2030年までに配送車両の60%を電動化することを目標とし、自社データを活用して稼働サイクルの最適化とルート最適化を進めています。[1] このような提携は安定した需要基盤を創出し、部品の現地調達や技術学習曲線を支える基盤となります。

低出力電動二輪車向け保険料割引

リスクモデルでは、3.6kW未満の機種における損害賠償請求の深刻度が低いことが認識され、銀行や保険会社が優遇金利・保険料率を適用する動きが広がっています。都市部の速度制限や回生ブレーキが事故の深刻度を軽減するため、保険会社はより効率的に準備金を確保できます。バッテリーの劣化や交換ステーションでの事故をカバーする専用保険により、認識されるリスクがさらに低減され、内燃機関(ICE)競合車に対する総所有コスト(TCO)優位性が強化されます。

高出力充電規格の調和が限定的

相互運用性のギャップは、地域を跨ぐ事業者や混合フリートを管理する事業者に資本リスクをもたらします。ANSIは37件の未解決規格課題を列挙し、Nature Communications誌はモデル3分の1が充電中断後の再開に失敗し、スマート充電による節約効果を半減させていると指摘しています。IECの策定中の63281-2-1規格は電動スクーターの安全試験に対応しますが、国境を越えるフリートは依然としてアダプターキットやソフトウェアパッチに直面します。プラグ規格が統一されるか、車両メーカーがマルチプロトコル搭載充電器に移行するまで、投資は停滞します。

起伏の多い地方での航続距離不安

地形による抵抗が実走行距離を制限し、充電インフラが未整備な地域では重大な懸念事項となります。WLTPクラス3サイクルでは135kmの航続距離が確認されていますが、IDCサイクルでは101kmまで低下し、急勾配や複合ルートにおけるユーザーの実用距離不足が浮き彫りとなっています。北インド農村部でのユーザー調査では、性能への懐疑心が慣れ親しみに勝る結果が確認され、需要はインフラ整備に依存する構造が明らかになりました。メーカーは負荷時でも80kmを保証する76.8Vバッテリーパックで対応していますが、50km間隔の公共充電器が整備されない限り、普及率は都市部を下回る見込みです。

セグメント分析

車種種類別:スクーターの優位性とオートバイの成長

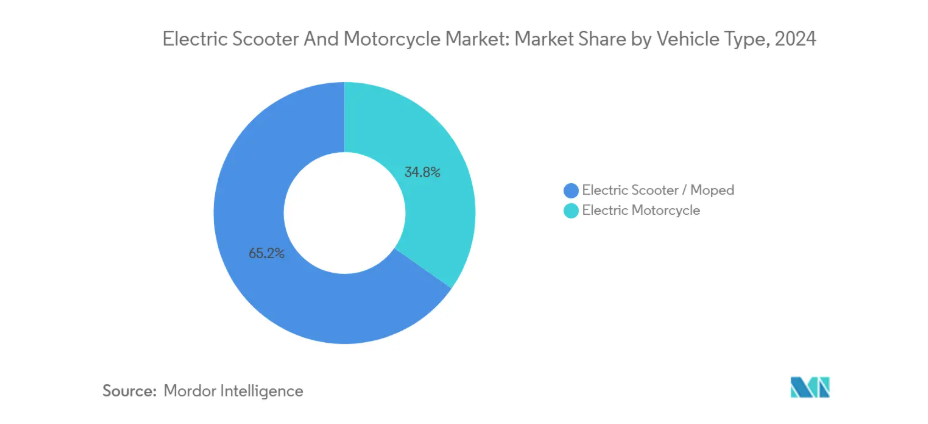

スクーターとモペッドは、コンパクトなフレーム、控えめなバッテリー需要、有利な駐車規制に支えられ、2024年の電動スクーター・オートバイ市場規模の65.23%を占めました。配送業者は安定性を損なわずに積載ボックスを設置できるステップスルー設計を評価し、個人ユーザーは免許取得の容易さを別の牽引要因として挙げています。OEMメーカーは共通プラットフォームを活用し、ドレスパネルのバリエーション展開を迅速化。これによりモデルサイクルの短縮と部品価格上昇の吸収を実現しています。

オートバイサブセグメントは、次世代コントローラーとラジアルフラックスモーターによる性能向上を追い風として、2030年までに18.43%のCAGR(年平均成長率)で拡大が見込まれます。ゼロやホンダといったブランドは、オフロードモデルやインド市場向け新車種の投入により、内燃機関(ICE)並みの加速性能を約束し、自信を示しています。柔軟なバッテリー構成(固定式+補助交換カートリッジ)により、航続距離を犠牲にせず週末ツーリングが可能となり、従来型の通勤用/オフロード用の境界線が曖昧になりつつあります。マーケティングでは環境性能だけでなく、騒音疲労の低減や瞬時のトルク性能に焦点が移り、電動バイクは実用性よりも憧れの対象として再定義されつつあります

バッテリー種類別:鉛蓄電池の伝統対リチウム電池の革新

2024年の市場シェア57.86%を占めた鉛蓄電池は、確立された供給網と低コスト化学特性を反映しています。新興都市のレンタルキオスクでは、堅牢なリサイクルルートと盗難リスクの低さから、依然として60V鉛パックが指定されています。しかし、減価曲線は500サイクル超で容量低下が示されており、フリート管理者は中級リチウム代替品へ移行しつつあります。

リチウムイオン電池の予測CAGR19.27%は、エネルギー密度の向上とパックコストの低下に支えられています。1日100kmを走行するフリートでの採用が加速しており、この化学組成の効率性により初期投資は2年以内に回収可能です。Yadea社とTAILG社のナトリウムイオンプロトタイプは、豊富な鉱物資源と−20℃での急速充電耐性を導入し、技術革新の幅を広げています。その結果、鉛蓄電池が低予算通勤需要を、リチウムが重負荷物流を、ナトリウムが寒冷地市場での足場をそれぞれ担う競争三角関係が形成されています。

出力別分類:低出力は主力、高出力は成長分野

3.6kW未満の車両は、規制対応の簡便さと保険料割引により63.32%のシェアを占めます。都市部配送(1日50~60kmが標準)では1.5kWhパックの容量をほとんど使い切らず、利用効率が良好です。50dB以下の騒音規制も家庭用地域での受け入れを促進し、夜間フードデリバリーの普及を後押ししています。

一方、10kW超のカテゴリーは19.15%の年平均成長率(CAGR)で拡大中です。これは、長距離走行クラブやスポーツツーリング購入者が内燃機関(ICE)並みの加速性能を求めるためです。ゼロのAEVPパワートレインはモーター定数で132%の向上を示し、バッテリー質量を過度に増やさずに50kWまでの拡張性を実証しています。性能面での優位性が拡大し、初期導入層を超えたショールームでの訴求力が高まっています。近隣の騒音規制に対応するため、トラックデイ主催者が電動車限定セッションを提供し始めているのもその一例です。

モーター/駆動種類別:ハブ駆動の優位性とミッドドライブの勢い

ハブモーターは2024年も85.42%のシェアを維持。車軸直結の簡素化によりチェーンやベルトが不要となる利点を活かし、湿潤なモンスーン地域では密封構造が腐食メンテナンスを削減。シェアリングサービス企業は迅速なホイール交換を可能とするハブを好んで採用し、ダウンタイムを数分に短縮しています。

ミッドドライブシステムは19.18%の年平均成長率で拡大。勾配走行や貨物輸送に優れています。研究によれば、ギア比が勾配特性に最適化された場合、WLTPクラス2サイクルにおけるエネルギー損失は8.2%低減します。ベルト駆動と組み合わせることで、ミッドドライブはチェーン寿命を2~3倍延長。複数利用者にハードウェアを償却するサブスクリプション型フリートにとって極めて重要です。部品ベンダーは現在、コントローラーとモーターのキットをバンドル化し、OEMの統合を簡素化するとともにモデル展開を加速させています。

用途別:個人利用が主導、物流需要が急増

2024年における個人所有台数は全体の74.27%を占め、通勤時の信頼性と集合住宅向け充電インフラの拡充が背景にあります。ユーザー調査では、月々の燃料費削減と静粛性が満足度の主要因として挙げられています。メーカー広告では現在、スマートフォン連携ダッシュボードや無線ファームウェア更新によるスロットルマップのカスタマイズを強調し、ライフスタイルの付加価値を高めています。

配送・物流向けフリートは年平均成長率18.32%で拡大し、電動スクーター・オートバイ市場の競争構図を再編中です。Zypp-e—Sprinto社との3万台契約のような大量発注は生産予測を裏付け、一括調達による単体バッテリーコストの低減を実現します。この複数事業者からの需要は中古残存価値を安定させ、総所有コストのさらなる改善に寄与します。

地域別分析

アジアが電動スクーター・オートバイ市場の81.32%を占める背景には、密集した都市環境、成熟したサプライチェーン、多様な補助金制度が挙げられます。中国では二輪車の販売が電動化へ移行しつつあり、インドではFAME II最終年度(2024年)に販売台数が40%増加しました。インドネシアとタイではバッテリー交換制度を基盤とした政策を整備し、自宅充電が困難なギグワーカーの航続距離不安を軽減しています。地方政府、特に重慶市は2027年までに1,500万台の電気自動車を生産する方針を表明しており、部品の現地調達と下流部門の雇用が持続的に確保されます。[2]

ヨーロッパでは排出ガス規制区域の期限設定や都市モビリティ課税により、高級電気自動車の導入が加速しています。ベルリンではレジャー中心の夜間帯に電動スクーターの利用が急増する一方、平日は実用的な自転車利用が目立ちます。この傾向を受け、自治体はマイクロモビリティ専用レーンを既存の路面電車路線と統合する動きを見せています。ホンダADV350のようなアドベンチャースクーターモデルは、消費者が多地形対応性を求める傾向を示しており、OEMメーカーに製品デザインの幅拡大を促しています。

アフリカは燃料価格の上昇とクレジット制度の革新により総コスト計算が電気自動車に有利に傾き、18.45%という最速の年平均成長率(CAGR)を達成しています。ウガンダの組立拠点ではリチウムパックを輸入しつつ、関税回避のためシャーシやプラスチック部品を現地生産。交換サービスはキロメートル当たりのコストでガソリン給油を上回る安さを実現しています。ケニアのライフサイクル評価では、初期費用は高いものの、全寿命コストが低いことが確認されています。中国部品サプライヤーとアフリカ起業家との連携が極めて重要であり、部品供給の継続性と技術トレーニングを確保することで、長期的なエコシステム耐性を確立します。

競争環境

市場構造は、ブランド価値と自社デジタルチャネルを組み合わせたプラットフォーム主導企業を中心に緊縮化しています。OEMによる集中化により、セルやモーターの大量購入が可能となり、小規模競合他社よりも迅速にコスト曲線を圧縮しています。

既存の二輪車メーカーは合弁事業を通じて研究開発負担を共有する方向へ転換しています。ホンダがヤマハに小型電動モデルを供給する合意は、数十年にわたるライバル関係を打破し、少量生産の初期段階では並行開発よりもプラットフォーム共有がコスト効率に優れることを示唆しています(electriccarsreport.com)。一方、THE PACKのユニバーサルB2Bネットワークはフリート購入者と交換式バッテリーOEMを結びつけ、航続距離を制限する分断を緩和する共通規格の普及を促進しています。

技術的差別化は電池化学とモジュール性に焦点が当てられています。Yadea社のナトリウムイオン電池は15分間の充電で80%回復を実現し、低温環境下でも高い性能を維持します。Zero社のAEVPパワートレインは量産可能な50kW出力を示し、高利益率のパフォーマンスセグメントに訴求します。[3] これらの動きは総じて、価格競争のみではなく、ハードウェアの進歩と協業的な供給契約が市場シェア争いを主導していることを強調しています。

最近の産業動向

- 2025年3月:ホンダは初のインド向け電動スクーターを2025年3月に発売することを確認。カルナータカ工場での生産は2024年12月に開始予定。

- 2024年12月:Zypp Electricとe-Sprintoは、ラストマイル物流向けに3年間で3万台の高速電動スクーターを導入することで合意.

- 2024年11月:ゼロモーターサイクルズはアメリカ市場向けに、オフロード志向の新型2025年モデル「Zero XE」および「XB」を発表しました。

- 2024年8月:ホンダはヤマハへ小型電動バイクを供給する計画を発表し、OEM間協力の深化を示唆しました。

電動スクーターおよびオートバイ産業レポートの目次

1. はじめに

1.1 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場推進要因

4.2.1 急速な都市化がラストマイル配送需要を促進

4.2.2 州のEV補助金政策が普及を加速

4.2.3 バッテリー交換エコシステムの普及

4.2.4 配送アプリとの提携による商用フリートの電動化促進

4.2.5 低出力電動二輪車向け保険料割引

4.3 市場制約要因

4.3.1 高出力充電規格の調和不足

4.3.2 鉛蓄電池廃棄物管理の継続的課題

4.3.3 丘陵地帯における航続距離不安

4.3.4 燃料補助金にもかかわらず、内燃機関二輪車との初期価格差

4.4 バリューチェーン/サプライチェーン分析

4.5 規制および技術的展望

4.6 ポーターの5つの力分析

4.6.1 新規参入の脅威

4.6.2 購入者/消費者の交渉力

4.6.3 供給者の交渉力

4.6.4 代替製品の脅威

4.6.5 競争の激しさ

5. 市場規模と成長予測(金額(米ドル)、数量(台数))

5.1 車両種類別

5.1.1 電動スクーター/モペット

5.1.2 電動オートバイ

5.2 バッテリーの種類別

5.2.1 鉛蓄電池

5.2.2 リチウムイオン

5.2.3 リチウムイオンポリマー

5.2.4 ナトリウムイオンおよびその他の新興化学物質

5.3 出力別

5.3.1 3.6 kW未満

5.3.2 3.6~7.2 kW

5.3.3 7.2~10 kW

5.3.4 10 kW超

5.4 モーター/駆動種類別

5.4.1 ハブモーター

5.4.2 ベルト駆動

5.4.3 チェーン駆動

5.4.4 ミッドドライブモーター

5.5 用途別

5.5.1 個人/個人利用

5.5.2 商業用および法人向けフリート

5.5.3 マイクロモビリティサービスプロバイダー

5.5.4 配送および物流

5.6 地域別

5.6.1 北米

5.6.1.1 アメリカ合衆国

5.6.1.2 カナダ

5.6.1.3 メキシコ

5.6.1.4 北米その他

5.6.2 南米

5.6.2.1 ブラジル

5.6.2.2 アルゼンチン

5.6.2.3 チリ

5.6.2.4 南米その他

5.6.3 ヨーロッパ

5.6.3.1 ドイツ

5.6.3.2 イギリス

5.6.3.3 フランス

5.6.3.4 イタリア

5.6.3.5 スペイン

5.6.3.6 オランダ

5.6.3.7 その他のヨーロッパ

5.6.4 アジア太平洋地域

5.6.4.1 中国

5.6.4.2 インド

5.6.4.3 日本

5.6.4.4 韓国

5.6.4.5 アジア太平洋地域のその他の国々

5.6.5 中東

5.6.5.1 サウジアラビア

5.6.5.2 アラブ首長国連邦

5.6.5.3 中東その他

5.6.6 アフリカ

5.6.6.1 南アフリカ

5.6.6.2 エジプト

5.6.6.3 ナイジェリア

5.6.6.4 アフリカその他

6. 競争環境

6.1 戦略的動向

6.2 市場シェア分析

6.3 企業プロファイル(グローバルレベル概要、市場レベル概要、中核セグメント、入手可能な財務情報、戦略情報、市場順位/シェア、製品・サービス、最近の動向を含む)

6.3.1 Yadea Technology Group Co. Ltd

6.3.2 AIMA Technology Group Co. Ltd

6.3.3 NIU Technologies

6.3.4 Hero Electric Vehicles Pvt Ltd

6.3.5 Dongguan TailG Electric Vehicle Co. Ltd

6.3.6 TVS Motor Company Ltd

6.3.7 Ola Electric Mobility Pvt Ltd

6.3.8 Piaggio and C. SpA

6.3.9 Zero Motorcycles Inc.

6.3.10 Harley-Davidson Inc. (LiveWire)

6.3.11 Energica Motor Company SpA

6.3.12 Gogoro Inc.

6.3.13 Ather Energy Pvt Ltd

6.3.14 Vmoto Limited

6.3.15 Yamaha Motor Co. Ltd

6.3.16 Honda Motor Co. Ltd

6.3.17 Suzuki Motor Corp.

6.3.18 Revolt Intellicorp Pvt Ltd

6.3.19 Okinawa Autotech Pvt Ltd

6.3.20 KYMCO (Kwang Yang Motor Co. Ltd)

6.3.21 Vmoto SocO

6.3.22 Lifan Technology Group Co. Ltd

6.3.23 Horwin Global

6.3.24 Askoll Holding Srl

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***