電動スクーター市場 規模・シェア分析:成長トレンドと予測 (2025年~2030年)

電動スクーター市場レポートは、バッテリータイプ(鉛蓄電池、リチウムイオンなど)、出力(3.6 KW未満、3.6~7.2 KWなど)、モーター/駆動タイプ(ハブモーター、ベルトドライブなど)、用途(個人用、商業用および法人フリートなど)、および地域(北米、南米など)によってセグメント化されています。市場予測は、金額(米ドル)と数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

電動スクーター市場の概要について、以下の通りご報告いたします。

# 電動スクーター市場の規模、シェア、および2030年までのトレンドレポート

本レポートは、バッテリータイプ(鉛蓄電池、リチウムイオン電池など)、出力(3.6 KW未満、3.6-7.2 KWなど)、モーター/駆動タイプ(ハブモーター、ベルトドライブなど)、最終用途(個人/個別、商業および企業フリートなど)、および地域(北米、南米など)別に電動スクーター市場を分析しています。市場予測は、金額(USD)および台数(Units)で提供されています。

市場概要

* 調査期間: 2019年 – 2030年

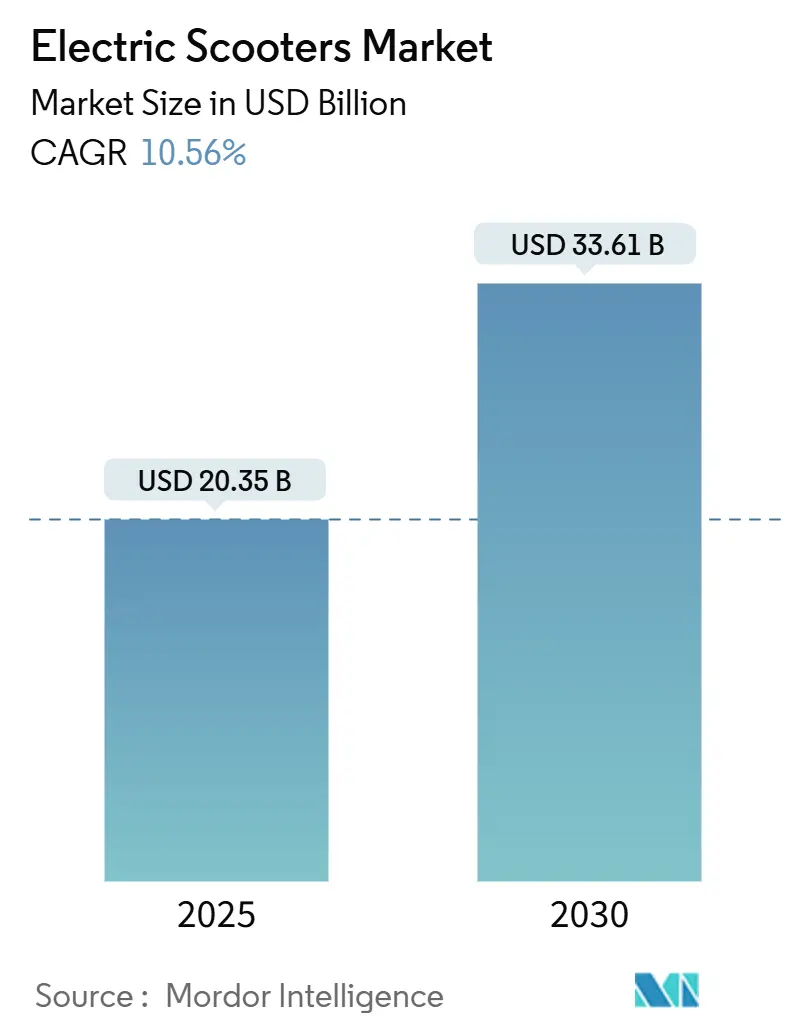

* 市場規模(2025年): 203.5億米ドル

* 市場規模(2030年): 336.1億米ドル

* 成長率(2025年 – 2030年): 年平均成長率(CAGR)10.56%

* 最も急速に成長する市場: 中東およびアフリカ

* 最大の市場: アジア太平洋

* 市場集中度: 中程度

* 主要プレーヤー: Yadea Technology Group、NIU Technologies、Gogoro Inc.、Ather Energy Limited、Hero Electric Vehicles Private Limited

電動スクーター市場は、2025年には203.5億米ドルに達し、2030年には336.1億米ドルに成長すると予測されており、予測期間中のCAGRは10.56%です。バッテリー価格の下落により、総所有コストが内燃機関スクーターとほぼ同等になり、消費者の需要が拡大しています。中東およびアフリカ地域は、アラブ首長国連邦やサウジアラビアが充電インフラに投資していることから、最も急速に拡大している地域です。リチウムイオン技術が大きなシェアを占めていますが、ナトリウムイオン電池も広く普及し始めており、豊富な原材料への転換を示唆しています。Eコマースの成長と車両のダウンタイムを短縮するバッテリー交換モデルに支えられ、配送フリートからの商業需要が高まっています。

主要なレポートのポイント

* バッテリータイプ別: 2024年にはリチウムイオン電池が電動スクーター市場の79.33%を占め、2030年までにナトリウムイオン電池はCAGR 14.25%で成長すると予測されています。

* 出力別: 2024年には3.6-7.2 kWの範囲が電動スクーター市場の39.45%を占め、10 kWを超えるモデルは2030年までにCAGR 11.66%で進展すると予測されています。

* モーター/駆動タイプ別: 2024年にはハブモーターが電動スクーター市場の62.55%を占め、ミッドドライブシステムは2030年までにCAGR 12.05%で拡大すると予想されています。

* 最終用途別: 2024年には個人モビリティが電動スクーター市場の66.74%を占め、配送および物流フリートは2030年までにCAGR 12.71%を記録すると予測されています。

* 地域別: 2024年にはアジア太平洋地域が電動スクーター市場を75.14%のシェアで支配し、中東およびアフリカは2030年までにCAGR 11.36%で上昇すると予測されています。

世界の電動スクーター市場のトレンドと洞察

市場の推進要因

* 都市部の交通渋滞とラストマイルモビリティ需要の増加: 主要都市圏での交通渋滞が深刻化する中、電動スクーターは効率的な代替手段として注目されています。パリ市がスクーター専用の駐車スペースを設けるなど、都市行政もその導入を支援しています。

* 政府のインセンティブと補助金プログラム: インドの「Electric Mobility Promotion Scheme 2024」のように、電動二輪車に1090億ルピー(13億米ドル)を割り当てるなど、財政支援が導入を加速させています。英国のナンバープレートやヘルメットの義務化は、フリート事業者の運用リスクを低減し、市場の安定化に貢献しています。

* Eコマース配送フリートの急速な拡大: AmazonがMahindra Electricと提携してインドで電動配送車両を展開するなど、Eコマースの成長が電動スクーターの商業利用を後押ししています。Gogoroのバッテリー交換インフラやソフトウェアによるルート最適化も、フリートの効率向上に寄与しています。

* リチウムイオンバッテリー価格の下落: 2024年には電池コストがkWhあたり115米ドルにまで下落し、中国、インド、ヨーロッパの一部地域ではガソリンスクーターとのコストパリティが実現しています。ナトリウムイオン電池の量産開始も、さらなるコスト削減の可能性を秘めています。

* Battery-as-a-Service(BaaS)とバッテリー交換: バッテリーをサービスとして提供するモデルや交換ステーションの普及は、初期費用を抑え、車両の稼働時間を最大化することで、特に商業フリートにとって魅力的です。

* IoTを活用した予知保全: IoT技術の導入により、電動スクーターの予知保全が可能となり、運用効率と信頼性が向上しています。

市場の抑制要因

* 公共充電/バッテリー交換インフラの限定: 多くの都市で充電ポイントが不足しており、特に個人駐車場を持たない利用者にとっては課題です。バッテリー交換ネットワークも高額な設置・維持費用がかかり、ブランド間の互換性の欠如が利用者の柔軟性を制限し、航続距離への不安を引き起こしています。

* ガソリン車と比較した初期購入費用の高さ: バッテリーが高価な部品であるため、電動スクーターの小売価格は依然としてガソリンモデルよりも高くなっています。インドや東南アジアなどの価格に敏感な市場では、初期費用が購入の障壁となっています。政府の補助金は一部ギャップを埋めるものの、完全に解消するには至っていません。

* 安全性に関するリコールとバッテリー火災: バッテリーの安全性に関する懸念やリコールは、消費者の信頼を損ない、市場の成長を妨げる可能性があります。

* 重要鉱物供給の制約: バッテリー製造に必要なリチウムなどの重要鉱物の供給制約は、長期的に市場の成長に影響を与える可能性があります。

セグメント分析

* バッテリータイプ別: リチウムイオン技術は、その高いエネルギー密度とコスト低下により、2024年に市場の79.33%を占めました。鉛蓄電池は価格重視のモデルで残存していますが、リチウムイオン電池との価格差が縮小しています。ナトリウムイオン電池は、より安価な価格設定と熱安定性の向上により、2030年までにCAGR 14.25%で拡大すると予測されています。CATLやBYDなどのメーカーは、フリート向けモデルにナトリウムイオン電池を統合し、原材料の選択肢を広げています。

* 出力別: 3.6-7.2 kWのスクーターは、時速45-60 kmの最高速度と多くの国での緩やかな免許要件のバランスが取れているため、2024年に電動スクーター市場の39.45%を占めました。10 kWを超えるモデルの市場規模は小さいものの、高速道路走行可能な車両への需要が高まるにつれて、CAGR 11.66%で拡大すると予測されています。

* モーター/駆動タイプ別: ハブモーターは、組み立ての容易さ、低メンテナンス、回生ブレーキ効率の高さから、2024年に電動スクーター市場の62.55%を占めました。ミッドドライブシステムは、より高価であるものの、優れたトルク管理と積載能力により、CAGR 12.05%で成長すると予想されています。

* 最終用途別: 個人/個人の所有は、手頃な価格と環境意識の高まりにより、2024年の電動スクーター市場の販売台数の66.74%を占めました。一方、配送および物流フリートは、Eコマースに支えられ、2030年までにCAGR 12.71%で最も急成長しています。

地域分析

* アジア太平洋: 2024年には電動スクーター市場の75.14%を占め、中国のバッテリーサプライチェーンとインドのEV推進インセンティブ(Ola Electricなど)が市場を牽引しています。インドネシアやベトナムなどの東南アジア諸国も、減税や組立工場の設置により地域需要を高めています。

* ヨーロッパ: 安定した成長を続けており、2024年には保険適用範囲の明確化、ドイツの免許基準改定、イタリアの交通法規改正などにより、フリート運用が円滑化されています。成熟した充電ネットワークと低排出ガスゾーンが消費者の信頼を強化しています。

* 北米: カリフォルニア州のリベート導入など、州ごとの規制調和により、徐々に市場が拡大しています。

* 中東およびアフリカ: 2030年までにCAGR 11.36%を記録すると予測されており、ドバイのグリーンモビリティ戦略やリヤドのパイロット回廊(路側バッテリー交換キャビネットの設置)が貢献しています。インフラのギャップは残るものの、急速な都市開発が専用充電クラスターの構築に新たな機会を提供しています。

競争環境

電動スクーター市場は中程度の断片化を示しています。YadeaやNIUといった中国ブランドが世界的に規模を拡大する一方で、Ola Electricのような地域チャンピオンが自国市場を支配しています。BMWやホンダなどの伝統的な自動車メーカーも、専用の電動二輪車子会社や提携を通じて参入し、技術の相互活用を図っています。競争優位性は、エコシステム制御へと傾倒しており、Gogoroの「Energy-as-a-Service」ネットワークやOla Electricの電池製造・OSレベルソフトウェアへの投資がその例です。合併やOEMとサプライヤーの提携は、鉱物やファームウェアの人材確保を目的としています。新しい安全基準によるコンプライアンスコストは、低マージンの輸入業者を淘汰し、認証された品質システムを持つプレーヤーのシェアを拡大させています。

主要プレーヤー

* Yadea Technology Group

* NIU Technologies

* Gogoro Inc.

* Ather Energy Limited

* Hero Electric Vehicles Private Limited

最近の業界動向

* 2025年8月: TVSが3番目の電動スクーター「Orbiter」を発表し、インドでのEVラインナップを強化しました。1回の充電で158kmの走行距離を誇り、3.1 kWhのバッテリーパックを搭載しています。

* 2025年7月: Kinetic DXがインドで新しい電動スクーターを発売しました。価格は111,000インドルピー(約1,336米ドル)で、デザインが刷新され、接続機能が強化されています。

* 2025年2月: Simple Energyが「Simple ONE」スクーターを改良し、航続距離を248kmに大幅に延長しました。このGen 1.5バージョンでは、アプリ連携、ナビゲーション、カスタマイズ可能なダッシュボードテーマなど、ユーザーエクスペリエンスを向上させる高度なソフトウェア機能が導入されています。

以上が、電動スクーター市場の概要に関する詳細な要約となります。

このレポートは、世界の電動スクーター市場に関する包括的な分析を提供しています。市場の定義、調査の前提、および調査範囲が明確にされており、詳細な調査方法論に基づいて作成されています。

エグゼクティブサマリーでは、市場の主要な動向と将来予測が示されています。世界の電動スクーター市場は、2025年には203.5億米ドルに達し、2030年までには336.1億米ドルに成長すると予測されています。特にアジア太平洋地域は、2024年の販売台数の75.14%を占め、中国の強固な製造基盤とインドでの急速な普及に支えられ、市場を牽引する主要な地域となっています。

市場の成長を促進する主な要因としては、都市部の交通渋滞の増加とラストマイルモビリティへの需要の高まりが挙げられます。また、各国政府による奨励金や補助金プログラムの導入、Eコマース配送フリートの急速な拡大も市場を後押ししています。さらに、リチウムイオンバッテリーの価格が継続的に下落しており、2024年には平均パックコストが前年比20%減の1kWhあたり115米ドルに達し、電動スクーターの費用対効果を高めています。Battery-as-a-Service(BaaS)や交換可能なバッテリーパックのエコシステムの発展、IoTを活用した予知保全によるフリートの稼働時間向上も重要な推進要因です。

一方で、市場の成長を阻害する要因も存在します。公共の充電・バッテリー交換インフラの不足がその一つです。また、内燃機関(ICE)を搭載した代替品と比較して、電動スクーターの初期購入費用が高いことも課題となっています。安全性に関するリコールや火災事故が発生しており、より厳格な認証基準が求められるようになっています。次世代バッテリー化学に必要な重要鉱物の供給制約も懸念事項です。

市場は、バッテリータイプ、出力、モーター/駆動タイプ、最終用途、および地域別に詳細に分析されています。

バッテリータイプ別では、鉛蓄電池、リチウムイオン、リチウムイオンポリマー、ナトリウムイオンおよび新興化学物質に分類されます。

出力別では、3.6 kW未満、3.6-7.2 kW、7.2-10 kW、10 kW超のセグメントがあります。

モーター/駆動タイプ別では、ハブモーター、ベルトドライブ、チェーンドライブ、ミッドドライブモーターが含まれます。

最終用途別では、個人/個人利用、商用および企業フリート、マイクロモビリティサービスプロバイダー、デリバリーおよびロジスティクスに分けられます。特にデリバリーおよびロジスティクスフリートは、Eコマースの成長により2030年まで年平均成長率12.71%で最も急速に拡大しているセグメントです。

地域別では、北米(米国、カナダなど)、南米(ブラジル、アルゼンチンなど)、ヨーロッパ(英国、ドイツ、フランスなど)、アジア太平洋(インド、中国、日本、韓国など)、中東およびアフリカ(アラブ首長国連邦、サウジアラビアなど)に細分化され、各地域の市場規模と成長予測が提供されています。

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェア分析が行われています。Yadea Technology Group、NIU Technologies、Hero Electric Vehicles、Gogoro Inc.、Ather Energy Limited、TVS Motor Company、Bajaj Auto Limited、Yamaha Motor Co. Ltd.、BMW Motorrad、Piaggio & C. SpA、Ola Electric Mobility Limitedなど、主要なプレーヤーの企業プロファイルが提供されており、各社の概要、主要セグメント、財務情報、SWOT分析、最近の動向などが含まれています。

レポートはまた、市場の機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価を通じて、今後の成長可能性を探っています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 都市部の交通渋滞とラストマイルモビリティ需要の増加

- 4.2.2 政府の奨励金と補助金プログラム

- 4.2.3 Eコマース配送フリートの急速な拡大

- 4.2.4 リチウムイオン電池価格の下落

- 4.2.5 サービスとしてのバッテリーと交換可能なパックのエコシステム

- 4.2.6 IoTを活用した予知保全によるフリート稼働時間の向上

-

4.3 市場の阻害要因

- 4.3.1 限られた公共充電/交換インフラ

- 4.3.2 ICE代替品と比較した高い初期取得コスト

- 4.3.3 安全リコールと火災事故によるより厳格な認証

- 4.3.4 次世代化学物質の重要鉱物供給制約

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 サプライヤーの交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額(米ドル)および数量(単位))

-

5.1 バッテリータイプ別

- 5.1.1 鉛蓄電池

- 5.1.2 リチウムイオン

- 5.1.3 リチウムイオンポリマー

- 5.1.4 ナトリウムイオンおよび新興化学

-

5.2 出力別

- 5.2.1 3.6 kW未満

- 5.2.2 3.6-7.2 kW

- 5.2.3 7.2-10 kW

- 5.2.4 10 kW超

-

5.3 モーター/駆動タイプ別

- 5.3.1 ハブモーター

- 5.3.2 ベルトドライブ

- 5.3.3 チェーンドライブ

- 5.3.4 ミッドドライブモーター

-

5.4 用途別

- 5.4.1 個人用

- 5.4.2 商業用および企業フリート

- 5.4.3 マイクロモビリティサービスプロバイダー

- 5.4.4 配送およびロジスティクス

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 スペイン

- 5.5.3.4 イタリア

- 5.5.3.5 フランス

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ地域

- 5.5.4 アジア太平洋

- 5.5.4.1 インド

- 5.5.4.2 中国

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 トルコ

- 5.5.5.4 エジプト

- 5.5.5.5 南アフリカ

- 5.5.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 Yadea Technology Group

- 6.4.2 NIU Technologies

- 6.4.3 Hero Electric Vehicles Private Limited

- 6.4.4 Gogoro Inc.

- 6.4.5 Ather Energy Limited

- 6.4.6 Okinawa Autotec Private Limited

- 6.4.7 TVS Motor Company

- 6.4.8 Bajaj Auto Limited

- 6.4.9 ヤマハ発動機株式会社

- 6.4.10 BMW Motorrad

- 6.4.11 Piaggio & C. SpA

- 6.4.12 Ola Electric Mobility Limited

- 6.4.13 Vmoto Limited

- 6.4.14 Silence Urban Ecomobility

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

電動スクーターは、ガソリンエンジンではなく電気モーターを動力源とする二輪または三輪の車両を指します。バッテリーに蓄えられた電力を使用するため、走行中に排出ガスを出さず、環境負荷の低い移動手段として世界的に注目されています。静かで振動が少ないという特徴も持ち合わせており、都市部での利用に適しています。日本では、その定格出力に応じて、原動機付自転車(原付一種・二種)、軽二輪、小型二輪、そして2023年7月に施行された特定小型原動機付自転車といった法規上の区分に分類されます。これらの区分により、運転に必要な免許、ヘルメット着用の義務、走行可能な道路などが異なります。

電動スクーターは、その性能や法規上の区分によって多岐にわたります。

まず、原動機付自転車クラスには、定格出力0.6kW以下の「原付一種」相当と、定格出力0.6kW超1.0kW以下の「原付二種」相当があります。原付一種は最高速度30km/hの制限があり、二段階右折などの交通ルールが適用されます。原付二種は最高速度の制限がなく、自動車と同じように走行できますが、高速道路は走行できません。これらは主に短距離の通勤・通学や買い物といった日常使いに適しており、手軽さが魅力です。

次に、軽二輪・小型二輪クラスは、定格出力1.0kWを超えるモデルが該当します。軽二輪(125cc超250cc相当)は高速道路の走行が可能で、車検が不要です。小型二輪(250cc超相当)は高速道路走行が可能で、車検が必要となります。これらは中長距離の移動やツーリングにも対応できる性能を持ち、よりパワフルな走行が可能です。

そして、近年特に注目されているのが、2023年7月に新設された特定小型原動機付自転車(特定原付)です。これは、車体の大きさや最高速度、定格出力に一定の基準を満たす電動モビリティで、主に電動キックボードが該当します。最高速度20km/h以下、定格出力0.6kW以下などの条件を満たし、16歳以上であれば運転免許が不要で、ヘルメットの着用は努力義務とされています。また、特例特定小型原動機付自転車として、最高速度6km/h以下に設定すれば歩道も走行可能となるなど、新たな交通ルールが適用されます。

電動アシスト自転車とは異なり、ペダルを漕ぐ必要がなく、完全にモーターの力で走行する点が電動スクーターの大きな特徴です。

電動スクーターは、その利便性と環境性能から様々な用途で活用されています。

最も一般的なのは、通勤・通学です。ガソリン車に比べて燃料費が安く、排出ガスを出さないため、環境意識の高いユーザーに選ばれています。また、都市部の交通渋滞を回避しやすく、小回りが利くため、目的地までの移動時間を短縮できるメリットもあります。

買い物や日常の移動においても、その手軽さが重宝されます。狭い道でも走行しやすく、駐車スペースの確保も比較的容易なため、近所のスーパーマーケットへの買い物や子供の送迎など、日々の生活に密着した利用が増えています。

近年では、デリバリーサービスでの利用も急速に拡大しています。静かで排出ガスがないため、住宅街での配達に適しており、環境に配慮した企業イメージの向上にも貢献しています。

さらに、観光地でのレンタルサービスや、都市部におけるシェアリングサービスのモビリティとしても普及が進んでいます。手軽に利用できることから、観光客やビジネスパーソンの一時的な移動手段として人気を集めています。

電動スクーターの進化を支えるのは、多岐にわたる先進技術です。

中核となるのはバッテリー技術です。現在主流のリチウムイオンバッテリーは、高エネルギー密度化、長寿命化、急速充電性能の向上が進んでいます。また、バッテリーの安全性と効率を管理するバッテリーマネジメントシステム(BMS)は、過充電や過放電を防ぎ、バッテリーの性能を最大限に引き出す上で不可欠です。一部のモデルでは、充電済みのバッテリーと交換できる交換式バッテリー(スワップ式)システムが導入されており、充電の手間を省き、利便性を高めています。

モーター技術も重要です。高効率で小型・軽量なブラシレスDCモーター(BLDCモーター)が広く採用されており、これにより車両全体の軽量化と走行性能の向上が図られています。

充電技術も進化しており、家庭用コンセントでの充電に加え、公共の充電ステーションや、将来的にはワイヤレス充電技術の実用化も期待されています。

また、IoT(モノのインターネット)やコネクテッド技術の導入も進んでいます。GPSトラッキングによる盗難防止、スマートフォンアプリを通じたバッテリー残量確認、走行データの分析、車両の遠隔診断などが可能になり、ユーザーの利便性と安全性が向上しています。

車両の軽量化技術も航続距離の延長や取り回しの良さに貢献しており、アルミ合金やカーボンファイバーなどの新素材が採用されています。さらに、減速時の運動エネルギーを電力に変換してバッテリーに戻す回生ブレーキシステムは、航続距離を延ばす上で重要な技術となっています。

電動スクーター市場は、複数の要因が絡み合いながら成長を続けています。

最も大きな推進力となっているのは、世界的な環境意識の高まりです。脱炭素社会への移行やSDGs(持続可能な開発目標)への貢献が求められる中、排出ガスを出さない電動スクーターは、環境に優しい移動手段として注目されています。

また、ガソリン価格の高騰も、電動スクーターへの関心を高める一因です。電気料金はガソリン代に比べて変動が少なく、ランニングコストを抑えられる点が消費者にとって魅力的です。

都市化の進展も市場拡大を後押ししています。都市部では交通渋滞や駐車スペースの確保が課題となる中、小回りが利き、比較的容易に駐車できる電動スクーターは、効率的な移動手段として需要が高まっています。

日本においては、2023年7月に施行された特定小型原動機付自転車に関する法規制の整備が、市場に新たな動きをもたらしました。これにより、電動キックボードなどの新しいモビリティが公道で利用しやすくなり、シェアリングサービスを中心に普及が進んでいます。

国や地方自治体による購入補助金制度も、電動スクーターの普及を促進する重要な要素です。これにより、初期費用が高くなりがちな電動スクーターの購入ハードルが下がっています。

国内外の多くのメーカーが市場に参入しており、ホンダ、ヤマハ、スズキといった日本の大手メーカーに加え、台湾のGogoroや中国のNIUなど、海外の専門メーカーも存在感を増しています。

一方で、航続距離の課題、充電インフラの不足、車両価格の高さ、バッテリーの寿命とリサイクルといった課題も依然として存在しており、これらの解決が今後の市場成長の鍵となります。

電動スクーターの将来は、技術革新と社会の変化によって、さらなる発展が期待されています。

まず、バッテリー技術のさらなる進化により、航続距離の延長と充電時間の短縮が実現されるでしょう。これにより、ユーザーの利便性が向上し、より幅広い用途での利用が可能になります。また、充電インフラの拡充も不可欠であり、商業施設、公共施設、マンションなどでの充電スポットの増加や、交換式バッテリーステーションの普及が進むと予想されます。

自動運転や運転支援技術の導入も、将来的な可能性として挙げられます。これにより、安全性が向上し、より快適な移動体験が提供されるかもしれません。

デザイン面では、消費者の多様なニーズに応えるため、デザインの多様化と機能性の向上が進むでしょう。軽量化や耐久性の向上はもちろん、スマートフォンの連携機能やセキュリティ機能もさらに充実していくと考えられます。

都市の交通システムにおいては、MaaS(Mobility as a Service)への統合が進み、電動スクーターが他の公共交通機関やシェアサイクルなどと連携し、シームレスな移動体験を提供するようになるでしょう。

環境面では、使用済みバッテリーのリサイクルシステムの確立が喫緊の課題であり、持続可能なモビリティ社会の実現に向けて、その取り組みが加速すると考えられます。

グローバル市場では、特にアジアやヨーロッパを中心に、環境規制の強化や都市部の交通問題解決のニーズから、電動スクーターの需要は今後も拡大していくと見られています。日本においても、法規制のさらなる見直しや、新しいモビリティへの社会的な受容が進むことで、電動スクーターはより身近で不可欠な移動手段となる可能性を秘めています。