電気船市場規模と展望、2025年~2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

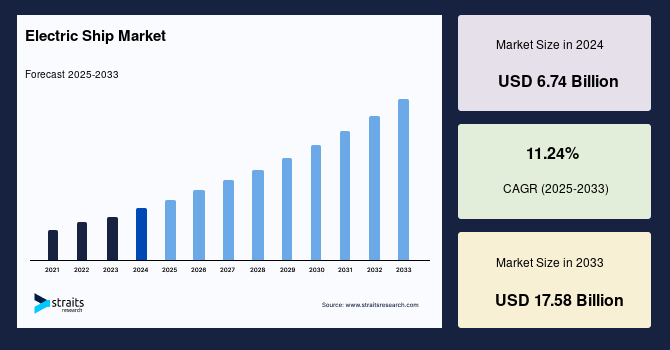

地球規模の電気船市場は、2024年に67億4,000万米ドルの規模を記録し、2025年には75億米ドル、そして2033年までには175億8,000万米ドルに達すると予測されており、予測期間(2025年~2033年)における年平均成長率(CAGR)は11.24%と見込まれています。電気船とは、従来のディーゼルエンジン船とは異なり、電気モーターを動力源とする船舶の総称です。これらの船舶は、動力供給源としてバッテリーバンクを利用しており、鉛蓄電池、リチウムイオン電池、燃料電池など、多様な種類のバッテリーが使用されることがあります。また、低電力出力で済む軽量な船舶では、太陽光発電を動力源とする電気船も活用されています。しかし、重量の大きい貨物船の電力要件は、完全に電気駆動のシステムだけでは満たせないのが現状です。このため、多くの貨物船では、ディーゼル機関と電気モーターを組み合わせたハイブリッド・ディーゼル電気システムが採用されています。

造船業者や船舶運航業者は、国際海事機関(IMO)が定める「IMO 2020」規則への対応を迫られており、新造船における自動化と新技術の統合、および既存船のハイブリッドおよび電気推進システムへの改修(レトロフィット)へと大きく舵を切っています。IMO 2020規則によれば、船舶運航業者は、燃料中の硫黄含有量を従来の3.50%から0.50%以下に抑える必要があります。この厳しい環境規制は、船舶のインテグレーターや所有者に対し、既存のディーゼル駆動エンジンを電気またはハイブリッド推進システムに切り替える強力な動機付けとなっています。この規制は、従来の高硫黄燃料を使用する船舶にとって、運用コストの増加や技術的課題を突きつけるものであり、電気船への移行を促す重要な経済的・環境的インセンティブとなっています。

実際に、ノルウェー、米国、ギリシャ、中国、フランスといった多くの国の船舶所有者が、自社の既存の船舶フリートをハイブリッドや電気推進といった新しい技術で改修することに積極的に取り組んでいます。例えば、2019年1月には、Wärtsilä社がHagland Shipping AS社と契約を締結し、同社のディーゼル駆動型一般貨物船を近海輸送向けにバッテリーハイブリッド推進システムに改修するプロジェクトが進行しました。さらに、北米やヨーロッパの国々では、内陸水運においてすでに様々な変革が実施されています。これらの地域では、ハイブリッドおよび完全電気駆動の旅客船に対する高い需要が存在し、各国政府もよりクリーンな水上交通手段への移行を強力に推進しているためです。電気船は、運用コストがディーゼル船に比べて大幅に低いという経済的な利点も持ち合わせており、これも市場成長を後押しする重要な要因となっています。燃料費の削減、メンテナンスの簡素化、そして環境規制遵守による罰金回避など、多岐にわたるコストメリットが期待され、長期的な投資回収の観点からも魅力的な選択肢となっています。

電気船市場の成長を牽引する主要な要因は多岐にわたります。まず、世界的に海洋観光が活発化していることが挙げられます。観光客は、より静かでクリーン、そして持続可能な旅行体験を求める傾向にあり、電気船はそのニーズに応える理想的な選択肢となっています。クルーズ船、フェリー、ヨットなどの分野で、電気船の導入が進むことで、観光産業全体の環境負荷低減に貢献しています。特に、エコツーリズムの台頭や都市部の水上交通における騒音・排ガス規制の強化が、電気船の需要を押し上げています。

次に、世界の物品輸送の大部分が海上貿易によって行われていることから、海運貿易の増加も重要な推進力です。世界経済が海運市場に大きく依存している中、環境問題がこの分野でますます重視されるようになり、電気船が果たす役割は拡大しています。電気船やハイブリッド船は、従来のディーゼル船に比べて排出ガスを大幅に削減し、環境汚染の抑制に貢献します。特に、ディーゼル駆動の貨物船は、世界の炭素排出量の主要な排出源の一つとされており、その環境負荷は国際社会において大きな懸念事項となっています。電気船は、二酸化炭素(CO2)だけでなく、窒素酸化物(NOx)、硫黄酸化物(SOx)、粒子状物質(PM)といった有害物質の排出も抑制するため、大気汚染や海洋汚染の防止に直接的に寄与します。このような背景から、環境に優しい電気推進技術へのシフトは、単なる規制遵守を超え、企業の社会的責任(CSR)やブランドイメージ向上、投資家からの評価といった観点からも重視されるようになっています。将来的なゼロエミッション海運の実現に向けた長期的なビジョンにおいて、電気船は不可欠な存在と位置づけられています。

具体的な事例としては、2020年にノルウェーの化学企業であるYara International社が、完全電気駆動の貨物船「Yara Birkeland」を就航させたことが挙げられます。この完全電気貨物船プロジェクトの総費用は約3,000万米ドルに上りました。Yara Birkelandは、港間の貨物輸送を目的として開発され、ディーゼルトラックの使用を廃止することで、年間40,000回ものトラック輸送を代替する能力を持つとされています。このプロジェクトは、単なる排出量削減だけでなく、陸上輸送から水上輸送へのモーダルシフトを促し、サプライチェーン全体の効率化と環境負荷低減を実現する画期的なモデルとして、世界の電気船市場をさらに活性化させることが期待されています。

しかしながら、電気船市場の成長にはいくつかの顕著な阻害要因も存在します。最も主要な課題の一つは、完全電気船の航続距離と積載能力の制限です。平均的に、完全電気船は1回の充電で約80kmしか航行できません。例えば、デンマークで運航している世界最大の完全電気旅客フェリー「Ellen」は、片道22海里(約40.7km)の往復航路を運行するのが限界とされています。バッテリーの再充電が必要となるまでの航続距離は、電気船の広範な導入における大きな課題となっています。これは、現在のバッテリー技術が持つエネルギー密度や重量の制約に起因しており、長距離航行や高出力を必要とする大型船舶では特に顕著な問題となります。

この制約をある程度緩和するために、ハイブリッド船ではディーゼル発電機を搭載し、バッテリーの充電や追加の電力が必要な場合、あるいはバッテリーが枯渇した場合に推進力を供給できるようにしています。しかし、この解決策は「ゼロエミッション」という究極の目標を完全に達成するものではなく、依然として排出物が発生するという点で妥協を伴います。特に、国際的な「ゼロエミッション海運」のコンセプトを追求する上では、ハイブリッド技術は中間的な解決策に過ぎません。

また、完全電気船の積載能力(載貨重量トン数)も限られています。中国初の完全電気貨物船は、80kmの航続距離で2,200トンの貨物を運搬できます。これに対し、大型のコンテナ船は20万個ものコンテナを輸送でき、そのエンジン自体が約2,300トンもの重さがあります。ディーゼル船のエンジン能力と電気船の貨物運搬能力の間には、依然として大きな隔たりが存在し、現在のバッテリー技術ではこのギャップを埋めることは困難です。バッテリーのエネルギー密度、重量、充電時間、コストといった技術的な課題は依然として大きく、特に長距離・大量輸送を必要とする大型船舶においては、その影響が顕著です。さらに、充電インフラの整備、特に港湾における大容量充電ステーションの設置や電力網への接続能力も、電気船の普及を妨げる要因となる可能性があります。限られた積載能力は、貨物船においては1回あたりの輸送量が減少し、結果として単位あたりの輸送コストが上昇する可能性を秘めているため、経済的な観点からも課題となります。

電気船市場には、今後の成長を大きく後押しする多くの機会が存在します。その中でも特に重要なのは、排出量削減を目的とした電気船の利用促進に対する政府の支援拡大です。各国政府は、自国の海運部門による汚染を削減するため、積極的な政策と資金援助を展開しています。例えば、2020年には韓国政府が、環境に配慮したグリーンシップの開発を奨励するために8億7,000万米ドルの大規模なイニシアチブを発表しました。この「2030グリーンシップ-K推進戦略」は、2050年までのカーボンニュートラル達成に向けた韓国の計画の中核を成すものであり、水素燃料電池や先進的な推進システムを含む低炭素海運技術の開発と普及に特に焦点を当てています。このイニシアチブは、今後25年間で同国の海運温室効果ガス排出量を40%削減し、2050年までには70%削減するという野心的な目標を設定しています。このような政府の強力な支援は、電気船技術の研究開発、試験運用、そして商用化を加速させ、市場全体の成長を促進する安定した投資環境を創出します。また、炭素価格設定、研究開発への補助金、電気船を導入する港湾へのインセンティブなど、より広範な政策も市場成長を後押ししています。

さらに、国際海事機関(IMO)のような国際的な規制も、電気船の導入を推進する大きな機会となっています。2020年1月に発効したIMOのグローバル硫黄排出規制は、特に商船や海洋船舶に対し、排出規制区域外でも低硫黄燃料の使用を義務付けました。この規制は、従来の高硫黄燃料を使用する船舶にとって大きな運用コスト増や技術的課題をもたらすため、電気推進システムへの移行を促す強力なインセンティブとなります。IMOは硫黄排出量削減だけでなく、将来的な温室効果ガス(GHG)排出量削減目標(IMO 2030、2050目標)も設定しており、これらの目標達成に向けて、電気船の役割はますます重要になるでしょう。将来的には、ソリッドステートバッテリーや次世代燃料電池、水素推進システムといった画期的な技術開発が、現在の航続距離や積載能力の制約を克服し、新たな市場セグメントを開拓する可能性を秘めています。また、港湾における充電インフラの整備や革新的な船舶設計の開発において、官民連携(PPP)が重要な役割を果たすことも期待されており、これらの要因が複合的に作用することで、電気船市場は予測期間中に大きく拡大する見込みです。

地域別に見ると、ヨーロッパの電気船市場は急速な成長が予測されており、2021年の33億6,000万米ドルから2030年には119億2,000万米ドルへと拡大し、最も高い成長率を示すと見込まれています。この成長は主に、旅客船、タグボート、ヨット、クルーズ船など、様々な種類の電気船に対する需要の増加に起因しています。特にノルウェー、フィンランド、デンマークといった国々は、伝統的な旅客フェリーを完全電気駆動の旅客フェリーへと積極的に転換しており、この地域の市場を牽引しています。ヨーロッパが電気船市場のリーダーシップを確立している背景には、強力な環境政策、先進的な海事産業基盤、整備されたインフラ、そして環境意識の高い市民による受け入れが挙げられます。例えば、ノルウェーでは、多くのフィヨルドがゼロエミッションゾーンに指定され、電気船の導入が義務付けられている地域もあります。

さらに、燃料電池を利用した自律型電気船や遠隔操作型電気船における主要な開発も、ヨーロッパ市場の成長を促進しています。自律型および遠隔操作型船舶は、安全性、運航効率の向上、コスト削減、そして新たな運航モデルの可能性を秘めています。例えば、危険な作業や反復的な作業にこれらの船を導入することで、人間の介入を減らし、より効率的な運航が期待されます。遠隔操作型は、有人と自律型の中間的な位置づけであり、特定の作業や監視において人間の介入を遠隔で行うことで、安全性と効率性を高めます。一方、自律型船舶は、完全に自動化された運航を目指す長期的なビジョンであり、技術的な進歩と規制の明確化が不可欠です。これらの技術は、まだ発展途上にありますが、将来的には物流や運用に革命的な変化をもたらす可能性を秘めており、関連する規制枠組みも進化を続けています。

モード・オブ・オペレーション(運用モード)に基づいて見ると、電気船市場は、有人(Manned)、遠隔操作(Remotely Operated)、自律型(Autonomous)の3つのセグメントに分類されます。有人セグメントの成長は、クルーズ船、フェリー、貨物船、コンテナ船などの商用船による電気およびハイブリッド推進システムへの高い需要に起因しています。現在、ほぼ全ての貨物船は乗組員によって運航されているため、既存の有人貨物船を電気またはハイブリッド推進システムに改修する(レトロフィット)市場の潜在力は非常に大きいとされています。これは、IMO 2020規則のような環境規制への対応や、運用コスト削減の経済的インセンティブが強く作用しているためです。有人船への電動化は、既存のインフラやオペレーションを大きく変えることなく、排出量削減と効率向上を実現できる現実的なアプローチとして重視されています。

市場における主要企業の動向としては、2021年10月にGroupe BeneteauがSTARFISHER社を買収し、GB PORTUGALへと社名を変更した事例が挙げられます。この買収により、Groupe Beneteauはポルトガルにおける25~35フィートのパワーボート製造能力を強化しました。この動きは、直接的に「電気船」の製造に特化したものではないものの、より小型の船舶、特にレジャー用パワーボート市場において、将来的な電気推進システムへの需要増加を見越した戦略的な生産能力強化と位置づけることができます。業界主要企業がこのような投資を行うことは、市場全体の電動化へのシフトに向けた準備が進んでいることを示唆しており、電気パワーボート分野の成長にも繋がる可能性があります。

Report Coverage & Structure

目次

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と仮定

- 市場範囲とセグメンテーション

- 考慮された通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- アジア太平洋

- 中東およびアフリカ

- 中南米

- ESGトレンド

- 世界の電気船市場規模分析

- 世界の電気船市場概要

- 推進タイプ別

- 概要

- 推進タイプ別金額

- 全電気式

- 金額別

- ハイブリッド

- 金額別

- システム別

- 概要

- システム別金額

- エネルギー貯蔵システム

- 金額別

- 電力変換

- 金額別

- 発電

- 金額別

- 配電

- 金額別

- 運用モード別

- 概要

- 運用モード別金額

- 有人

- 金額別

- 遠隔操作

- 金額別

- 自律型

- 金額別

- 船舶タイプ別

- 概要

- 船舶タイプ別金額

- 商用

- 金額別

- 防衛

- 金額別

- 出力別

- 概要

- 出力別金額

- 75KW未満

- 金額別

- 75-150KW

- 金額別

- 151-745KW

- 金額別

- 746-7,560KW

- 金額別

- 7,560KW超

- 金額別

- 航続距離別

- 概要

- 航続距離別金額

- 50Km未満

- 金額別

- 50-100Km

- 金額別

- 101-1000Km

- 金額別

- 1,000Km超

- 金額別

- トン数別

- 概要

- トン数別金額

- 500DWT未満

- 金額別

- 500-5,000DWT

- 金額別

- 5,001-15,000DWT

- 金額別

- 15,000DWT超

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 新造船およびラインフィット

- 金額別

- レトロフィット

- 金額別

- 北米市場分析

- 概要

- 推進タイプ別

- 概要

- 推進タイプ別金額

- 全電気式

- 金額別

- ハイブリッド

- 金額別

- システム別

- 概要

- システム別金額

- エネルギー貯蔵システム

- 金額別

- 電力変換

- 金額別

- 発電

- 金額別

- 配電

- 金額別

- 運用モード別

- 概要

- 運用モード別金額

- 有人

- 金額別

- 遠隔操作

- 金額別

- 自律型

- 金額別

- 船舶タイプ別

- 概要

- 船舶タイプ別金額

- 商用

- 金額別

- 防衛

- 金額別

- 出力別

- 概要

- 出力別金額

- 75KW未満

- 金額別

- 75-150KW

- 金額別

- 151-745KW

- 金額別

- 746-7,560KW

- 金額別

- 7,560KW超

- 金額別

- 航続距離別

- 概要

- 航続距離別金額

- 50Km未満

- 金額別

- 50-100Km

- 金額別

- 101-1000Km

- 金額別

- 1,000Km超

- 金額別

- トン数別

- 概要

- トン数別金額

- 500DWT未満

- 金額別

- 500-5,000DWT

- 金額別

- 5,001-15,000DWT

- 金額別

- 15,000DWT超

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 新造船およびラインフィット

- 金額別

- レトロフィット

- 金額別

- 米国

- 推進タイプ別

- 概要

- 推進タイプ別金額

- 全電気式

- 金額別

- ハイブリッド

- 金額別

- システム別

- 概要

- システム別金額

- エネルギー貯蔵システム

- 金額別

- 電力変換

- 金額別

- 発電

- 金額別

- 配電

- 金額別

- 運用モード別

- 概要

- 運用モード別金額

- 有人

- 金額別

- 遠隔操作

- 金額別

- 自律型

- 金額別

- 船舶タイプ別

- 概要

- 船舶タイプ別金額

- 商用

- 金額別

- 防衛

- 金額別

- 出力別

- 概要

- 出力別金額

- 75KW未満

- 金額別

- 75-150KW

- 金額別

- 151-745KW

- 金額別

- 746-7,560KW

- 金額別

- 7,560KW超

- 金額別

- 航続距離別

- 概要

- 航続距離別金額

- 50Km未満

- 金額別

- 50-100Km

- 金額別

- 101-1000Km

- 金額別

- 1,000Km超

- 金額別

- トン数別

- 概要

- トン数別金額

- 500DWT未満

- 金額別

- 500-5,000DWT

- 金額別

- 5,001-15,000DWT

- 金額別

- 15,000DWT超

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 新造船およびラインフィット

- 金額別

- レトロフィット

- 金額別

- カナダ

- 欧州市場分析

- 概要

- 推進タイプ別

- 概要

- 推進タイプ別金額

- 全電気式

- 金額別

- ハイブリッド

- 金額別

- システム別

- 概要

- システム別金額

- エネルギー貯蔵システム

- 金額別

- 電力変換

- 金額別

- 発電

- 金額別

- 配電

- 金額別

- 運用モード別

- 概要

- 運用モード別金額

- 有人

- 金額別

- 遠隔操作

- 金額別

- 自律型

- 金額別

- 船舶タイプ別

- 概要

- 船舶タイプ別金額

- 商用

- 金額別

- 防衛

- 金額別

- 出力別

- 概要

- 出力別金額

- 75KW未満

- 金額別

- 75-150KW

- 金額別

- 151-745KW

- 金額別

- 746-7,560KW

- 金額別

- 7,560KW超

- 金額別

- 航続距離別

- 概要

- 航続距離別金額

- 50Km未満

- 金額別

- 50-100Km

- 金額別

- 101-1000Km

- 金額別

- 1,000Km超

- 金額別

- トン数別

- 概要

- トン数別金額

- 500DWT未満

- 金額別

- 500-5,000DWT

- 金額別

- 5,001-15,000DWT

- 金額別

- 15,000DWT超

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 新造船およびラインフィット

- 金額別

- レトロフィット

- 金額別

- 英国

- 推進タイプ別

- 概要

- 推進タイプ別金額

- 全電気式

- 金額別

- ハイブリッド

- 金額別

- システム別

- 概要

- システム別金額

- エネルギー貯蔵システム

- 金額別

- 電力変換

- 金額別

- 発電

- 金額別

- 配電

- 金額別

- 運用モード別

- 概要

- 運用モード別金額

- 有人

- 金額別

- 遠隔操作

- 金額別

- 自律型

- 金額別

- 船舶タイプ別

- 概要

- 船舶タイプ別金額

- 商用

- 金額別

- 防衛

- 金額別

- 出力別

- 概要

- 出力別金額

- 75KW未満

- 金額別

- 75-150KW

- 金額別

- 151-745KW

- 金額別

- 746-7,560KW

- 金額別

- 7,560KW超

- 金額別

- 航続距離別

- 概要

- 航続距離別金額

- 50Km未満

- 金額別

- 50-100Km

- 金額別

- 101-1000Km

- 金額別

- 1,000Km超

- 金額別

- トン数別

- 概要

- トン数別金額

- 500DWT未満

- 金額別

- 500-5,000DWT

- 金額別

- 5,001-15,000DWT

- 金額別

- 15,000DWT超

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 新造船およびラインフィット

- 金額別

- レトロフィット

- 金額別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州

- アジア太平洋市場分析

- 概要

- 推進タイプ別

- 概要

- 推進タイプ別金額

- 全電気式

- 金額別

- ハイブリッド

- 金額別

- システム別

- 概要

- システム別金額

- エネルギー貯蔵システム

- 金額別

- 電力変換

- 金額別

- 発電

- 金額別

- 配電

- 金額別

- 運用モード別

- 概要

- 運用モード別金額

- 有人

- 金額別

- 遠隔操作

- 金額別

- 自律型

- 金額別

- 船舶タイプ別

- 概要

- 船舶タイプ別金額

- 商用

- 金額別

- 防衛

- 金額別

- 出力別

- 概要

- 出力別金額

- 75KW未満

- 金額別

- 75-150KW

- 金額別

- 151-745KW

- 金額別

- 746-7,560KW

- 金額別

- 7,560KW超

- 金額別

- 航続距離別

- 概要

- 航続距離別金額

- 50Km未満

- 金額別

- 50-100Km

- 金額別

- 101-1000Km

- 金額別

- 1,000Km超

- 金額別

- トン数別

- 概要

- トン数別金額

- 500DWT未満

- 金額別

- 500-5,000DWT

- 金額別

- 5,001-15,000DWT

- 金額別

- 15,000DWT超

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 新造船およびラインフィット

- 金額別

- レトロフィット

- 金額別

- 中国

- 推進タイプ別

- 概要

- 推進タイプ別金額

- 全電気式

- 金額別

- ハイブリッド

- 金額別

- システム別

- 概要

- システム別金額

- エネルギー貯蔵システム

- 金額別

- 電力変換

- 金額別

- 発電

- 金額別

- 配電

- 金額別

- 運用モード別

- 概要

- 運用モード別金額

- 有人

- 金額別

- 遠隔操作

- 金額別

- 自律型

- 金額別

- 船舶タイプ別

- 概要

- 船舶タイプ別金額

- 商用

- 金額別

- 防衛

- 金額別

- 出力別

- 概要

- 出力別金額

- 75KW未満

- 金額別

- 75-150KW

- 金額別

- 151-745KW

- 金額別

- 746-7,560KW

- 金額別

- 7,560KW超

- 金額別

- 航続距離別

- 概要

- 航続距離別金額

- 50Km未満

- 金額別

- 50-100Km

- 金額別

- 101-1000Km

- 金額別

- 1,000Km超

- 金額別

- トン数別

- 概要

- トン数別金額

- 500DWT未満

- 金額別

- 500-5,000DWT

- 金額別

- 5,001-15,000DWT

- 金額別

- 15,000DWT超

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 新造船およびラインフィット

- 金額別

- レトロフィット

- 金額別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- 概要

- 推進タイプ別

- 概要

- 推進タイプ別金額

- 全電気式

- 金額別

- ハイブリッド

- 金額別

- システム別

- 概要

- システム別金額

- エネルギー貯蔵システム

- 金額別

- 電力変換

- 金額別

- 発電

- 金額別

- 配電

- 金額別

- 運用モード別

- 概要

- 運用モード別金額

- 有人

- 金額別

- 遠隔操作

- 金額別

- 自律型

- 金額別

- 船舶タイプ別

- 概要

- 船舶タイプ別金額

- 商用

- 金額別

- 防衛

- 金額別

- 出力別

- 概要

- 出力別金額

- 75KW未満

- 金額別

- 75-150KW

- 金額別

- 151-745KW

- 金額別

- 746-7,560KW

- 金額別

- 7,560KW超

- 金額別

- 航続距離別

- 概要

- 航続距離別金額

- 50Km未満

- 金額別

- 50-100Km

- 金額別

- 101-1000Km

- 金額別

- 1,000Km超

- 金額別

- トン数別

- 概要

- トン数別金額

- 500DWT未満

- 金額別

- 500-5,000DWT

- 金額別

- 5,001-15,000DWT

- 金額別

- 15,000DWT超

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 新造船およびラインフィット

- 金額別

- レトロフィット

- 金額別

- アラブ首長国連邦

- 推進タイプ別

- 概要

- 推進タイプ別金額

- 全電気式

- 金額別

- ハイブリッド

- 金額別

- システム別

- 概要

- システム別金額

- エネルギー貯蔵システム

- 金額別

- 電力変換

- 金額別

- 発電

- 金額別

- 配電

- 金額別

- 運用モード別

- 概要

- 運用モード別金額

- 有人

- 金額別

- 遠隔操作

- 金額別

- 自律型

- 金額別

- 船舶タイプ別

- 概要

- 船舶タイプ別金額

- 商用

- 金額別

- 防衛

- 金額別

- 出力別

- 概要

- 出力別金額

- 75KW未満

- 金額別

- 75-150KW

- 金額別

- 151-745KW

- 金額別

- 746-7,560KW

- 金額別

- 7,560KW超

- 金額別

- 航続距離別

- 概要

- 航続距離別金額

- 50Km未満

- 金額別

- 50-100Km

- 金額別

- 101-1000Km

- 金額別

- 1,000Km超

- 金額別

- トン数別

- 概要

- トン数別金額

- 500DWT未満

- 金額別

- 500-5,000DWT

- 金額別

- 5,001-15,000DWT

- 金額別

- 15,000DWT超

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 新造船およびラインフィット

- 金額別

- レトロフィット

- 金額別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他のMEA

- 中南米市場分析

- 概要

- 推進タイプ別

- 概要

- 推進タイプ別金額

- 全電気式

- 金額別

- ハイブリッド

- 金額別

- システム別

- 概要

- システム別金額

- エネルギー貯蔵システム

- 金額別

- 電力変換

- 金額別

- 発電

- 金額別

- 配電

- 金額別

- 運用モード別

- 概要

- 運用モード別金額

- 有人

- 金額別

- 遠隔操作

- 金額別

- 自律型

- 金額別

- 船舶タイプ別

- 概要

- 船舶タイプ別金額

- 商用

- 金額別

- 防衛

- 金額別

- 出力別

- 概要

- 出力別金額

- 75KW未満

- 金額別

- 75-150KW

- 金額別

- 151-745KW

- 金額別

- 746-7,560KW

- 金額別

- 7,560KW超

- 金額別

- 航続距離別

- 概要

- 航続距離別金額

- 50Km未満

- 金額別

- 50-100Km

- 金額別

- 101-1000Km

- 金額別

- 1,000Km超

- 金額別

- トン数別

- 概要

- トン数別金額

- 500DWT未満

- 金額別

- 500-5,000DWT

- 金額別

- 5,001-15,000DWT

- 金額別

- 15,000DWT超

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 新造船およびラインフィット

- 金額別

- レトロフィット

- 金額別

- ブラジル

- 推進タイプ別

- 概要

- 推進タイプ別金額

- 全電気式

- 金額別

- ハイブリッド

- 金額別

- システム別

- 概要

- システム別金額

- エネルギー貯蔵システム

- 金額別

- 電力変換

- 金額別

- 発電

- 金額別

- 配電

- 金額別

- 運用モード別

- 概要

- 運用モード別金額

- 有人

- 金額別

- 遠隔操作

- 金額別

- 自律型

- 金額別

- 船舶タイプ別

- 概要

- 船舶タイプ別金額

- 商用

- 金額別

- 防衛

- 金額別

- 出力別

- 概要

- 出力別金額

- 75KW未満

- 金額別

- 75-150KW

- 金額別

- 151-745KW

- 金額別

- 746-7,560KW

- 金額別

- 7,560KW超

- 金額別

- 航続距離別

- 概要

- 航続距離別金額

- 50Km未満

- 金額別

- 50-100Km

- 金額別

- 101-1000Km

- 金額別

- 1,000Km超

- 金額別

- トン数別

- 概要

- トン数別金額

- 500DWT未満

- 金額別

- 500-5,000DWT

- 金額別

- 5,001-15,000DWT

- 金額別

- 15,000DWT超

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 新造船およびラインフィット

- 金額別

- レトロフィット

- 金額別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他の中南米

- 競争環境

- 電気船市場プレーヤー別シェア

- M&A契約と提携分析

- 市場プレーヤー評価

- Kongsberg (ノルウェー)

- 概要

- 事業情報

- 収益

- 平均販売価格

- SWOT分析

- 最近の動向

- ABB (スイス)

- Wartsila (フィンランド)

- Norwegian Electric Systems AS (ノルウェー)

- Corvus Energy (カナダ)

- General Dynamics Electric Boat (米国)

- MAN Energy Solutions SE (ドイツ) Vard (ノルウェー)

- Siemens (ドイツ)

- Leclanché SA (スイス)

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査仮定

- 仮定

- 制限事項

- リスク評価

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

電気船とは、従来の化石燃料を燃焼させる内燃機関ではなく、電気モーターを主たる動力源として推進するあらゆる種類の船舶を指す総称でございます。この技術は、環境負荷の低減、静粛性の向上、運用コストの削減といった多くの利点を提供することから、近年、世界中で注目を集めております。船舶の電動化は、陸上交通機関における電気自動車の普及と同様に、持続可能な社会の実現に向けた重要な一歩と位置付けられております。

電気船には、その動力源や推進方式によっていくつかの主要な種類が存在いたします。最も一般的なのは、バッテリーに蓄えられた電力のみでモーターを駆動する「純電気船」です。これは、短距離の運航や湖沼、河川などの環境規制が厳しい水域で特に普及しており、排出ガスや騒音を一切発生させないクリーンな運航が可能です。次に、「ハイブリッド電気船」は、電気モーターと内燃機関の両方を搭載し、運航状況に応じてそれぞれの動力を使い分けるか、あるいは組み合わせて使用します。これにより、バッテリーのみでは到達できない長距離運航や、より大きな出力が必要な場合に内燃機関で補完することができ、燃費効率の向上と排出ガスの削減を両立させています。さらに、「燃料電池電気船」は、水素などの燃料から電気を生成する燃料電池を主要な電源として利用します。これは、純電気船のゼロエミッションという利点を持ちながら、バッテリーよりも長い航続距離を可能にする可能性を秘めた次世代技術として期待されています。大型船においては、ディーゼルエンジンやガスタービンで発電機を回し、その電力でモーターを駆動する「ディーゼル電気推進船」や「ターボ電気推進船」が古くから存在し、効率的な電力管理と柔軟なレイアウトを実現しています。また、太陽光パネルを搭載して発電し、その電力を直接利用したりバッテリーに蓄えたりする「太陽光発電船」も、特に小型船やレジャー船で見られます。

電気船の用途は多岐にわたります。レジャー目的では、湖や静かな水域での釣り船、遊覧船、ヨットなどに利用され、その静粛性から自然環境との調和が求められる場所で重宝されています。商業用途では、都市部の渡し船や観光船、港湾内のタグボート、巡視船、さらには内陸水路を航行する貨物船やコンテナ船においても導入が進められています。特に、排出ガス規制が強化されている欧州や北米の港湾都市では、ゼロエミッションの電気フェリーや電気作業船が急速に数を増やしております。騒音や振動が少ないため、乗客の快適性が向上するだけでなく、船員の労働環境改善にも寄与すると考えられています。また、遠隔操作や自動運航システムとの相性が良いことから、海洋調査船や自律型水上ドローンなど、新たな分野での活用も期待されています。

電気船を支える関連技術は、日々進化を遂げています。最も重要な要素の一つは「バッテリー技術」であり、特にエネルギー密度が高く、充電速度が速く、長寿命なリチウムイオンバッテリーが主流です。安全性とコスト、そして重量の最適化が常に課題となっています。次に、「高性能モーター」は、高い効率とコンパクトさを兼ね備え、船舶の限られたスペースに適合するよう開発が進められています。さらに、バッテリーからの直流電力を交流電力に変換し、モーターの回転数を精密に制御する「電力変換・制御技術(インバーターやコンバーター)」は、システムの効率と信頼性を決定づける重要な要素です。陸上からの電力供給を可能にする「充電インフラ」の整備も不可欠であり、高速充電技術や無線充電技術の研究も進められています。また、複数の電源(バッテリー、発電機、太陽光パネルなど)とモーター、および船内機器への電力供給を最適に管理する「エネルギーマネジメントシステム」は、電気船の航続距離と効率を最大化するために不可欠です。船体設計においても、電気推進の特性を最大限に活かすため、抵抗の少ない流線形の船体や軽量素材の採用など、「ハイドロダイナミクスの最適化」が追求されています。これらの技術革新が相まって、電気船は今後ますます多様な分野でその存在感を増していくことでしょう。