電動三輪車市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

電動三輪車市場レポートは、用途(旅客輸送用および貨物輸送用)、バッテリータイプ(リチウムイオンおよび鉛蓄電池)、出力(2kW未満、2~4kW、4~6kW、および6kW超)、充電モデル(固定式(プラグイン)充電およびバッテリー交換)、および地域別に分類されます。市場予測は、金額(米ドル)および数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

電動三輪車市場の概要と将来予測(2025年~2030年)

市場概況

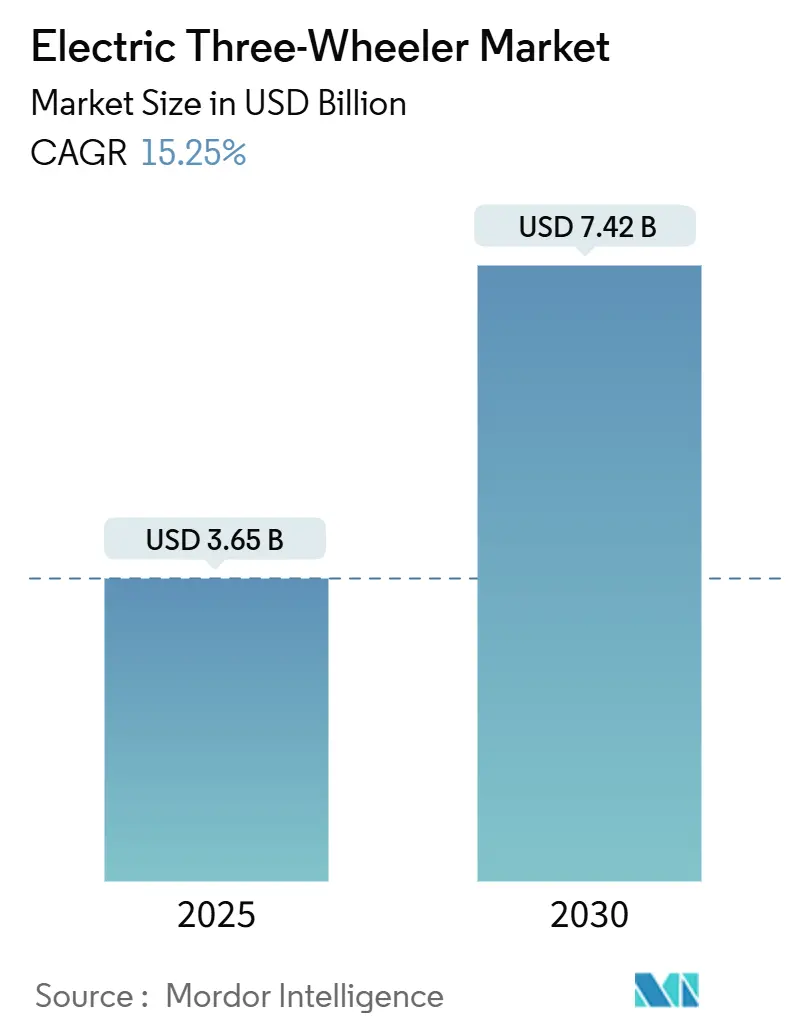

電動三輪車市場は、2025年には36.5億米ドル規模に達し、2030年には74.2億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は15.25%と見込まれています。この市場は、政策の収束、総所有コスト(TCO)の急速な同等化、および多様な資金調達メカニズムの深化によって、旅客輸送と貨物輸送の両方で需要が牽引されています。地域別では、アジア太平洋地域が最大の市場であり、中東およびアフリカ地域が最も急速に成長する市場となっています。市場の集中度は中程度です。

市場分析の主要なポイント

* 用途別: 旅客輸送が2024年に82.24%の収益シェアを占め、市場を牽引していますが、貨物輸送は2030年までに18.87%のCAGRで最も急速な拡大が予測されています。

* バッテリータイプ別: 鉛蓄電池システムが2024年に64.68%の市場シェアを占めていますが、リチウムイオンバッテリーパックは21.24%のCAGRで成長すると予測されています。

* 出力別: 2~4kWのセグメントが2024年に44.43%の市場規模を占めていますが、4~6kWのモデルが16.27%のCAGRで最も高い成長率を示しています。

* 充電モデル別: 固定(プラグイン)充電が2024年に88.29%のシェアを占めていますが、バッテリー交換方式は24.38%のCAGRで成長すると見込まれています。

* 地域別: アジア太平洋地域が2024年に72.45%のシェアを占める最大の市場であり、中東およびアフリカ地域が19.90%のCAGRで最も急速に成長しています。

市場のトレンドと洞察(促進要因)

1. 購入インセンティブの拡大: インドのPM E-DRIVEやFAME-IIIプログラム案、米国のインフレ削減法(IRA)の商業クレジット、EUのFit-for-55パッケージなど、協調的な補助金制度が取得コストを大幅に削減しています。これにより、予測可能な政策環境が生まれ、工場生産能力への投資が促進され、市場の安定化に寄与しています。過去のインセンティブ期間では、売上が最大10倍に増加した実績もあります。

2. Eコマースのラストマイル変革: 小包量の急増により、物流事業者は二輪車から積載量の多い三輪車への移行を余儀なくされています。商用ユーザーは内燃機関車と比較して2.5倍低い運用コストを実現しており、これは新興市場におけるドライバーの収入に直結する節約となります。バッテリー交換対応車両は、ダウンタイムを2分未満に短縮することで、資産稼働率をさらに向上させています。

3. 総所有コスト(TCO)の急速な同等化: インドや東南アジアでは、鉛蓄電池モデルでさえ30ヶ月未満の回収期間が一般的になっています。リチウムイオンモデルは、日々のエネルギー費用で300~400インドルピー(約3.60~4.80米ドル)の節約により、内燃機関車に対して15%の優位性をもたらしています。この経済性は高走行距離のフリートに有利に働き、ライドシェアリングや小包配送企業による大量調達を促進しています。

4. リチウムイオンバッテリーのエネルギー密度向上と価格下落: CATLの価格ロードマップにより、バッテリーパックのコストは車両総製造費の20%未満にまで低下しています(56米ドル/kWh)。Montra ElectricのSuper Autoのような車両は、203kmの認証航続距離を達成し、都市内での航続距離不安を解消しています。UN ECE R100プロトコルに基づく標準化された安全性試験も、購入者の信頼を高めています。

市場のトレンドと洞察(抑制要因)

1. 専用充電インフラの不足: インドでは公共充電器が11,000基しかなく、2030年までに必要とされる130万基のわずか1%に過ぎません。17%を超える故障率がユーザーの信頼を損ない、「充電砂漠」が英国のような成熟した地域でも発生しています。バッテリー交換ハブは部分的な解決策を提供しますが、その規模拡大には標準化と譲許的資本の流れが必要です。

2. リチウムイオン価格の変動性: 2024年にはリチウム価格が80%以上、ニッケル価格が40%下落し、鉱山会社を圧迫し、バッテリーの投入契約を混乱させました。中小規模のOEMは、信用枠を使い果たすことなく在庫を維持するのに苦労しており、インドでは250億インドルピーの信用保証プールを求める声が上がっています。価格の変動性は長期的な調達計画を歪め、プラットフォームの更新サイクルを遅らせ、電動三輪車市場全体の成長を抑制しています。

セグメント分析

* 用途別:商用アプリケーションが成長を牽引

旅客輸送は2024年に電動三輪車市場の82.24%を占め、南アジアの大都市における共有モビリティ文化に支えられています。しかし、貨物輸送はラストマイル物流のブームを反映し、18.87%のCAGRで最も急速に拡大しています。高い稼働率はTCOのメリットを増幅させ、フリート事業者がダウンタイムを削減するファイナンスと交換のバンドルを採用するよう促しています。

* バッテリータイプ別:鉛蓄電池の優位性にもかかわらず技術移行が加速

鉛蓄電池パックは低コストのため2024年に64.68%のシェアを占めましたが、リチウムイオンシステムは2030年までに21.24%のCAGRで上回ると予測されています。CATLが2023年半ばの110米ドル/kWhから2024年半ばには56米ドル/kWhへとバッテリーコストを削減したことは、リチウムイオンの採用を加速させる技術経済の根本的な変化を示しています。

* 出力別:ミッドレンジセグメントが商用アプリケーションを支配

2~4kWの帯域は2024年に電動三輪車市場の44.43%を占め、都市での使用に最適なコストと性能の組み合わせを提供しています。4~6kWのユニットは、より重い積載量や坂道に必要なトルクを提供し、16.27%のCAGRで最も急速に成長するでしょう。

* 充電モデル別:バッテリー交換が急成長する代替手段として浮上

固定プラグイン充電は依然として設置ベースの88.29%を占めていますが、バッテリー交換ネットワークは、ダウンタイムの最小化を必要とする商用アプリケーションや、二次都市における高稼働回廊をターゲットとしたインフラ開発により、24.38%のCAGRで成長すると予測されています。ホンダのe:Swap展開は、2026年3月までにインドの3大都市で500ステーションを目指しています。

地域分析

* アジア太平洋地域: 2024年に電動三輪車市場の72.45%を占め、市場を支配しています。インドでは2023年に58万台が販売され、FAME-II補助金により前年比65%増となりました。中国のサプライヤーは、国内のEV過剰供給を背景に、Yadeaによるインドネシアの1.5億米ドル規模の工場建設など、東南アジアに余剰生産能力を投入しています。

* 中東およびアフリカ: 19.90%のCAGRで最も急速に成長している地域です。アラブ首長国連邦(UAE)では、2050年ネットゼロ目標を背景に、2021年の0.7%から2023年には13%へと普及率が急上昇しました。アフリカ市場では、二輪車および三輪車が主要な収入源として採用されており、ルワンダは太陽光発電の交換ハブを活用して電力網のボトルネックを克服しています。

* ヨーロッパおよび北米: より緩やかな普及が見られます。マイクロEVの輸入には関税が上昇しており、米国市場ではEli ZEROのようなモデルの価格が倍増する可能性があります。しかし、都市貨物輸送の取り組みや低速ゾーンがコンパクトな三輪車のニッチ市場を開拓し、北米では11.58%のCAGRを維持しています。

競争環境

市場集中度は低く、Mahindra Electric Mobility、YC Electric Vehicle、Saera Electric Autoが市場シェアの大部分を占めていますが、地域スペシャリストや新規参入企業が規模を拡大する余地があります。Hero MotoCorpはAltigreen Propulsion Labsに90億インドルピー(1.08億米ドル)を投資し、参入を加速させています。Bajaj Autoは、2025年3月までに5つの新モデルと月間4万台の生産能力を計画しています。

インフラパートナーシップも競争の第二の戦場となっています。Battery Smartのネットワーク規模は、関連OEMに流通上の優位性をもたらしています。規制面では、2025年2月に発効する米国のFMVSS 305a安全基準が、堅牢な文書化を持つメーカーに有利に働き、技術的に洗練されたプレーヤーのシェアを押し上げています。

Macquarieの15億米ドルのリースプラットフォームは、2億米ドルのグリーン気候基金の融資を受けて、インドで車両、バッテリー、資金調達をバンドルして提供しています。このようなエコシステムは、資産所有、エネルギー供給、信用引受を統合し、資本集約的でありながら細分化された電動三輪車市場において重要な差別化要因となっています。

主要プレーヤー

* Mahindra Electric Mobility Ltd

* YC Electric Vehicle Pvt Ltd

* Bajaj Auto Ltd

* Piaggio & C. SpA

* Chongqing Zongshen Vehicle Co Ltd

最近の業界動向

* 2024年12月: Bajaj Autoは、5つのモデルと2025年3月までに月間4万台の生産能力を持つ新しい電動三輪車ブランドを発表しました。

* 2024年11月: Honda Power Pack Energy Indiaは、2026年3月までにバンガロール、デリー、ムンバイの3都市で500箇所のe:Swapステーションを展開する計画を打ち出しました。

* 2024年11月: MahindraはBE 6eおよびXEV 9e電動SUVを発表し、EVアーキテクチャへの投資を深めています。

このレポートは、世界の電動三輪車市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、市場の現状、成長予測、主要な推進要因と阻害要因、競争環境、そして将来の展望までを網羅しています。

市場概要と成長予測

世界の電動三輪車市場は、2025年には36.5億米ドルの規模に達し、2030年までには年平均成長率(CAGR)15.25%で成長し、74.2億米ドルに拡大すると予測されています。地域別に見ると、2024年時点ではアジア太平洋地域が収益の72.45%を占め、市場を牽引しています。一方、中東・アフリカ地域は2030年までのCAGRが19.90%と最も速い成長を遂げると見込まれています。

市場の推進要因

市場の成長を後押しする主な要因としては、以下の点が挙げられます。

* 購入インセンティブの拡大: 政府や関連機関による購入補助金や税制優遇措置が、電動三輪車の導入を促進しています。

* Eコマースのラストマイル配送需要の急増: Eコマースの拡大に伴い、都市部での効率的なラストマイル配送手段として電動三輪車の需要が高まっています。

* 総所有コスト(TCO)の迅速なパリティ達成: 電動三輪車の運用コストが従来の燃料車と同等、あるいはそれ以下になることで、フリート事業者にとって経済的な魅力が増しています。これらの要因は、予測CAGRにそれぞれ3パーセントポイント以上寄与しています。

* その他、リチウムイオン電池のエネルギー密度の向上と価格下落、フィンテックによるマイクロリースプラットフォームの登場、バッテリー交換ステーションの整備なども市場を活性化させています。

市場の阻害要因

一方で、市場の成長を妨げる可能性のある課題も存在します。

* 専用充電インフラの不足: 特にインドでは、130万台の需要に対して専用充電器がわずか11,000基しかないなど、充電インフラの整備が追いついていません。

* リチウムイオン価格の変動と運転資金の圧迫: リチウムイオン電池の価格変動は、製造コストに影響を与え、企業の運転資金を圧迫する可能性があります。これらの要因は、潜在的なCAGRから約5パーセントポイントを削減する影響があるとされています。

* その他、改造および型式認証規則の断片化、安全性に関するリコールによる評判リスクの増大なども懸念材料です。

主要な市場セグメントとトレンド

レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 用途別: 旅客輸送用、貨物輸送用。

* バッテリータイプ別: リチウムイオン、鉛蓄電池。

* 出力(kW)別: 2kW未満、2~4kW、4~6kW、6kW超。

* 充電モデル別: 固定(プラグイン)充電、バッテリー交換。

特にバッテリー交換モデルは、ダウンタイムを2分未満に短縮し、バッテリー所有権を事業者のバランスシートから切り離すことで、フリート運営の経済性を大幅に向上させます。インドのBattery Smart社が1,400箇所のステーションで5,000万回以上のバッテリー交換を記録していることは、このモデルのスケーラビリティと有効性を示しています。

地域分析

北米(米国、カナダなど)、南米(ブラジル、アルゼンチンなど)、欧州(ドイツ、英国、フランスなど)、アジア太平洋(中国、インド、日本、韓国、ASEAN諸国など)、中東・アフリカ(GCC諸国、トルコ、南アフリカなど)といった主要地域およびその主要国における市場動向が詳細に分析されています。

競争環境

市場の集中度、主要企業の戦略的動向、市場シェア分析が行われています。Mahindra Electric Mobility Ltd、Bajaj Auto Ltd、Piaggio & C. SpAなど、主要な電動三輪車メーカー約20社の企業プロファイルが提供されており、各社の概要、主要セグメント、財務状況、戦略情報、SWOT分析、最近の動向などが含まれています。

市場機会と将来展望

レポートは、市場における未開拓の領域や満たされていないニーズを評価し、将来の成長機会と展望についても言及しています。

このレポートは、電動三輪車市場の全体像を理解し、戦略的な意思決定を行う上で不可欠な情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 延長された 購入 インセンティブ

- 4.2.2 Eコマースの ラストマイル ブーム

- 4.2.3 TCO パリティの 急速な 実現

- 4.2.4 リチウムイオン エネルギー 密度の 向上と 価格 下落

- 4.2.5 フィンテックの マイクロリース プラットフォーム

- 4.2.6 バッテリー交換 回廊の 構築

-

4.3 市場の阻害要因

- 4.3.1 専用の3輪車充電インフラの不足

- 4.3.2 リチウムイオン価格の変動&運転資金の圧迫

- 4.3.3 分断されたレトロフィットおよび型式認証規則

- 4.3.4 安全リコールによる評判リスクの増大

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額および数量)

-

5.1 用途別

- 5.1.1 旅客運送

- 5.1.2 貨物運送

-

5.2 バッテリータイプ別

- 5.2.1 リチウムイオン

- 5.2.2 鉛蓄電池

-

5.3 出力別 (kW)

- 5.3.1 2 kW未満

- 5.3.2 2 – 4 kW

- 5.3.3 4 – 6 kW

- 5.3.4 6 kW超

-

5.4 充電モデル別

- 5.4.1 固定式(プラグイン)充電

- 5.4.2 バッテリー交換

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他の欧州地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 ASEAN(インドネシア、タイ、ベトナム、フィリピン、マレーシア)

- 5.5.4.6 その他のアジア太平洋地域

- 5.5.5 中東・アフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 GCC(サウジアラビア、アラブ首長国連邦、カタール、オマーン、クウェート、バーレーン)

- 5.5.5.1.2 トルコ

- 5.5.5.1.3 その他の中東地域

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 ケニア

- 5.5.5.2.4 その他のアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 マヒンドラ・エレクトリック・モビリティ社

- 6.4.2 バジャージ・オート社

- 6.4.3 ピアッジオ&C. SpA

- 6.4.4 YCエレクトリック・ビークル社

- 6.4.5 サエラ・エレクトリック・オート社

- 6.4.6 キネティック・グリーン・エナジー&パワー・ソリューションズ社

- 6.4.7 テラモーターズ社

- 6.4.8 ロヒア・オート・インダストリーズ

- 6.4.9 オメガ・セイキ・モビリティ

- 6.4.10 アトゥル・オート社

- 6.4.11 オイラー・モーターズ

- 6.4.12 アルティグリーン・プロパルジョン・ラボ

- 6.4.13 ビリティ・エレクトリック社

- 6.4.14 オレクトラ・グリーンテック社

- 6.4.15 TVSモーター・カンパニー社

- 6.4.16 ボド・ビークル・グループ社

- 6.4.17 E-トゥク・ファクトリーBV

- 6.4.18 ゴエンカ・エレクトリック・モーター・ビークルズ社

- 6.4.19 重慶宗申車両有限公司

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

電動三輪車は、モーターを動力源として走行する三輪の乗り物を指します。自転車のようにペダルを漕ぐ力を補助するものから、モーターのみで走行するスクーター型、さらには屋根やドアを備えた小型自動車に近い形態まで、その種類は多岐にわたります。環境負荷の低減、安定性の高さ、そして運転の容易さといった特徴から、近年注目を集めているモビリティです。特に、二輪車に比べて転倒のリスクが低く、四輪車に比べて小回りが利くという三輪ならではの利点が、様々な用途での活用を後押ししています。

電動三輪車には、その構造や法規上の区分によっていくつかの主要な種類があります。まず、「電動アシスト三輪自転車」は、ペダルを漕ぐ力をモーターが補助するタイプで、主に高齢者の日常の移動や、荷物の運搬に利用されます。普通自転車として扱われるため、運転免許は不要です。次に、「電動スクーター型三輪車」は、モーターのみで走行する原動機付自転車に分類されるものが多く、屋根付きや大型の荷台を備えたモデルもあります。デリバリーサービスや短距離の移動手段として普及しており、運転には原動機付自転車免許が必要です。2023年7月に施行された改正道路交通法により登場した「特定小型原動機付自転車」に該当する電動三輪車も存在します。これは最高速度や車体サイズに制限がありますが、一定の条件を満たせば運転免許が不要となるため、パーソナルモビリティとしての利用が期待されています。さらに、排気量や定格出力によっては「軽二輪」や「側車付二輪車(トライク)」に分類される大型の電動三輪車もあり、これらは普通自動車免許で運転可能です。レジャーや観光用途での需要が見られます。また、自動車に近い「超小型モビリティ」や「ミニカー」に分類される電動三輪車も存在し、これらは屋根やドアを備え、より快適な移動を提供します。地域内の移動や企業の業務車両として活用されており、普通自動車免許が必要です。

電動三輪車は、その多様な特性から幅広い分野で活用されています。最も顕著な用途の一つは、高齢者の移動手段です。安定性が高く、転倒の心配が少ないため、買い物や通院など、日常生活における行動範囲の維持に貢献しています。また、物流業界では「ラストワンマイル配送」の効率化に大きく貢献しています。小回りが利き、狭い道でも走行しやすく、排気ガスを出さないため、都市部での宅配サービスやフードデリバリーにおいて需要が高まっています。観光地では、レンタルモビリティとして導入され、観光客が手軽に移動できる手段として人気を集めています。環境に配慮した観光を推進する上でも有効です。地域コミュニティにおいては、公共交通機関の空白地帯を補完する「地域の足」として、また、広大な敷地を持つ工場や大学、商業施設などでの構内移動や警備車両としても利用されています。さらに、個人が日常の買い物や通勤・通学に利用するパーソナルモビリティとしても普及が進んでおり、特に環境意識の高い層や、渋滞を避けたい都市住民からの支持を得ています。

電動三輪車の進化を支えるのは、多岐にわたる先進技術です。最も重要なのは「バッテリー技術」で、リチウムイオン電池の高性能化により、航続距離の延長、充電時間の短縮、そして長寿命化が実現しています。これにより、より実用的なモビリティとしての価値が高まっています。「モーター技術」も進化しており、高効率なモーターの開発により、少ない電力で高い走行性能を発揮できるようになりました。インホイールモーターの採用により、省スペース化やデザインの自由度も向上しています。「制御技術」は、電動アシストの自然なフィーリングや、回生ブレーキによるエネルギー回収、さらにはジャイロセンサーなどを活用した走行安定化に不可欠です。これにより、より安全で快適な運転が可能になっています。車体の「軽量化技術」も重要で、アルミ合金や高強度プラスチックなどの新素材の採用により、車体重量を抑えつつ強度を確保し、電費の向上に貢献しています。また、近年では「IoT・コネクテッド技術」の導入も進んでおり、GPSによる位置情報管理、盗難防止システム、バッテリー残量の遠隔監視、さらには故障診断など、利便性と安全性を高める機能が搭載されています。将来的には、自動運転や運転支援システムの導入も期待されています。

電動三輪車市場は、複数の社会的な要因と技術的な進展が複合的に作用し、拡大傾向にあります。第一に、「環境意識の高まり」が挙げられます。地球温暖化対策やSDGsへの貢献が求められる中、CO2排出量の少ない電動モビリティへの関心が高まっています。第二に、「高齢化社会の進展」です。高齢者の運転免許返納が増加する一方で、移動手段の確保は重要な課題であり、安定性に優れた電動三輪車は、その解決策の一つとして注目されています。第三に「都市部の交通問題」です。渋滞や駐車スペースの不足が深刻化する中で、小回りが利き、省スペースで駐車できる電動三輪車は、都市型モビリティとして有効な選択肢となっています。第四に、「Eコマースの拡大」に伴うラストワンマイル配送の需要増加です。効率的かつ環境に優しい配送手段として、電動三輪車は物流業界で急速に導入が進んでいます。さらに、政府や自治体による「法規制の緩和・整備」も市場を後押ししています。特定小型原動機付自転車のような新しいカテゴリーの創設や、購入補助金、税制優遇などの「支援制度」が、普及を促進しています。これらの背景から、国内外の自動車メーカーやバイクメーカーだけでなく、新興企業も市場に参入し、多様なモデルが開発・提供されています。

電動三輪車は、今後もさらなる進化と市場拡大が期待されています。「多様なニーズへの対応」が鍵となり、よりパーソナルなカスタマイズが可能なモデルや、特定の業務に特化した多機能なモデルの開発が進むでしょう。「バッテリー性能の向上」は引き続き重要なテーマであり、航続距離のさらなる延長、充電時間の劇的な短縮、そしてバッテリーコストの低減が、普及を加速させる要因となります。全固体電池などの次世代バッテリー技術の実用化も期待されます。「安全性と快適性の向上」も追求され、衝突回避システムや悪天候に対応できる密閉型キャビンの普及、乗り心地を改善するサスペンション技術などが進化するでしょう。「シェアリングエコノミーへの組み込み」も進むと予想されます。都市部や観光地でのレンタルサービスや、企業間でのモビリティシェアリングなど、所有から利用へのシフトが加速する可能性があります。「スマートシティとの連携」も重要な展望です。電動三輪車がスマートシティの交通システムの一部として統合され、効率的な移動やエネルギー管理に貢献するようになるでしょう。長期的には、「自動運転技術の導入」も視野に入っています。特定のエリア内での自動走行や、遠隔操作による配車サービスなどが実現するかもしれません。また、新興国市場における需要の拡大も期待されており、グローバルなモビリティソリューションとしての役割も増していくことでしょう。電動三輪車は、持続可能な社会の実現に向けた重要なピースとして、その存在感を高めていくと考えられます。