世界の電気式トラック市場:BEV、FCEV、HEV、PHEV(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

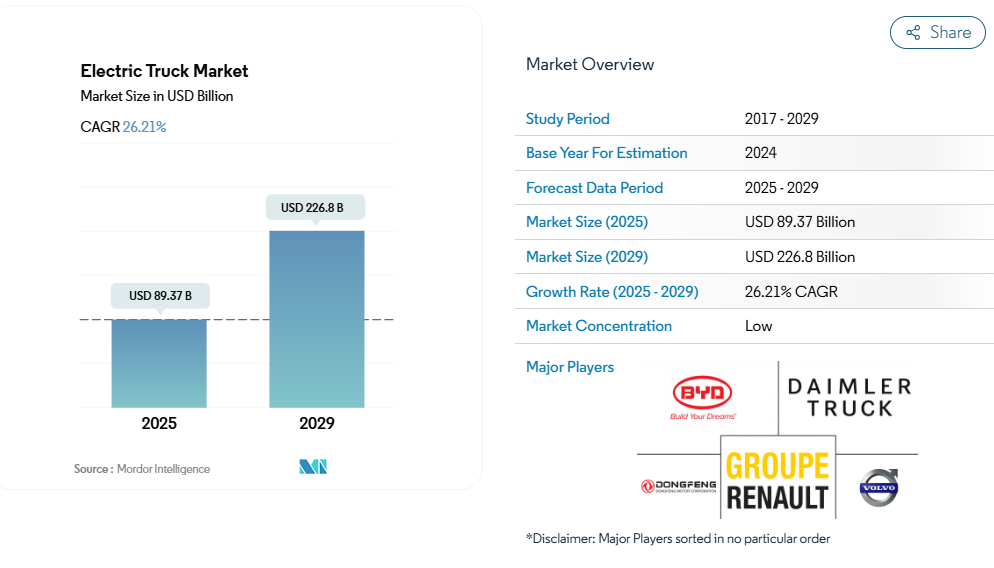

電気トラック市場の規模は、2025年に893億7,000万米ドルと推定されており、2029年までに2,268億米ドルに達すると予測されています。予測期間(2025年~2029年)における年平均成長率(CAGR)は26.21%と見込まれています。

電気トラック産業は、主要メーカー間の戦略的な統合や提携を通じて、大きな変革を経験しています。主要な電気トラック企業は、市場での地位を強化し技術開発を加速させるため、提携関係を構築しております。

その一例として、2023年9月に発表されたフォードとSKイノベーションによるテネシー州およびケンタッキー州における製造施設建設に向けた114億米ドル規模の協業が挙げられます。こうした提携により競争環境は再構築されつつあり、BYDや東風汽車公司といった既存メーカーが主導的な役割を担い、合わせて市場シェアの30%以上を占めるに至っております。

電気トラック製造における技術革新は、産業の能力と性能指標に革命をもたらしています。メーカー各社は、より効率的なパワートレインの開発、強化されたバッテリー管理システム、そして改良された充電技術に注力しています。この進化における重要な節目として、トヨタが2023年12月に発表した、ノースカロライナ州グリーンズボロ・ランドルフ・メガサイトにおけるバッテリー製造施設への12億9000万米ドルの投資が挙げられます。この施設には年間80万個のバッテリーを生産可能な4つの生産ラインが設置され、業界が生産能力の拡大に注力していることを示しています。

産業は都市物流とラストマイル配送ソリューションにおいて目覚ましい変革を遂げています。世界中の都市では商用運営向けに電気トラックの導入が加速しており、深セン市は都市貨物輸送向けに約6万台の軽トラック・バンを導入し、同市の都市配送車両の約35%を占める先駆的な事例となっています。この潮流は都市物流ネットワークを再構築し、持続可能な都市交通システムの新たな基準を確立しつつあります。これに対応し、製造業各社は都市環境向けに特別設計された電気トラックの開発を進めており、操縦性の向上と充電時間の短縮が特徴です。

インフラ整備とスマート技術の統合は、市場における重要な差別化要因となりつつあります。電気トラックメーカーは、充電インフラと先進的な車両管理システムを組み合わせた包括的なエコシステム構築に投資を進めています。産業ではバッテリーコストの大幅な削減が進み、主要市場では2017年から2023年にかけて価格が約70%低下しました。このコスト削減により、様々な商業用途における電気トラックの導入が加速しています。メーカー各社はさらに、人工知能(AI)やIoT機能を車両に組み込み、予知保全、ルート最適化、運用効率の向上を実現しています。

電気トラック市場の動向

世界的な需要の高まりと政府支援が電気自動車市場の成長を牽引

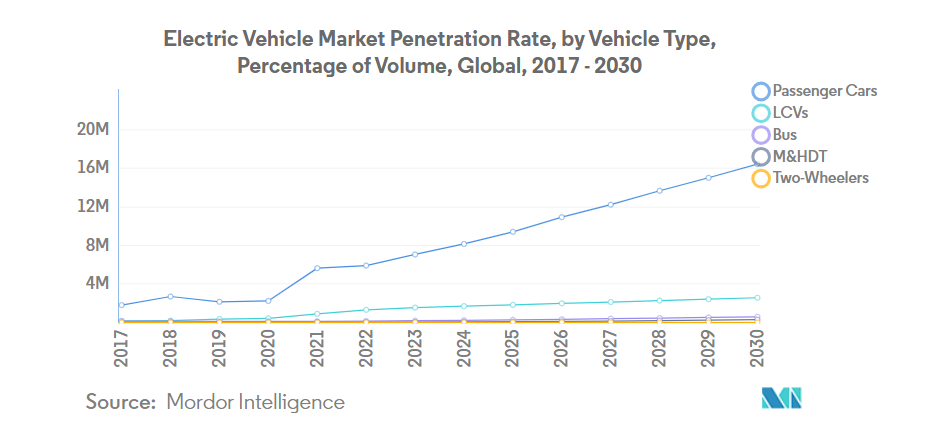

- 電気自動車(EV)は、エネルギー効率の向上や温室効果ガス・汚染物質排出量の削減が期待されることから、自動車産業において不可欠な存在となりました。この急成長は主に、高まる環境問題への関心と政府の支援策に起因しています。特に、2022年の世界のEV販売台数は2021年比で10.82%の堅調な伸びを示しました。予測によれば、電気乗用車の年間販売台数は2025年末までに500万台を突破し、自動車総販売台数の約15%を占める見込みです。

- ロンドン警視庁や消防局などの主要メーカーや組織は、電気モビリティ戦略を積極的に推進しています。例えば、2025年までにゼロエミッション車両への完全移行を目標とし、2030年までにバン車両の40%を電動化、2040年までに完全電動化を達成する計画です。同様の傾向は世界的に見込まれ、2024年から2030年にかけて電気自動車の需要と販売が急増すると予測されています。

- アジア太平洋地域とヨーロッパは、バッテリー技術と車両電動化の進展を背景に、電気自動車生産を主導する態勢にあります。2020年5月にはキア・モーターズ・ヨーロッパが「プランS」を発表し、電動化への戦略的転換を示しました。この決定は、ヨーロッパにおけるキアの電気自動車販売が記録を更新した直後のことでした。キアは2025年までに乗用車、SUV、MPVなど様々なセグメントにまたがる11のEVモデルを世界的に導入するという野心的な計画を進めております。同社は2026年までに年間50万台のグローバルEV販売達成を目指しております。

セグメント分析:車両構成

電気トラック市場における大型商用トラックセグメント

電気大型トラックセグメントは電気トラック市場を牽引し、2024年には約87%の市場シェアを占めています。この圧倒的な存在感は、長距離輸送・物流分野における持続可能なソリューションへの需要増大に起因します。主要なフリート事業者が排出ガス規制の厳格化と運用コスト削減のため電気商用トラックへ移行していることも、同セグメントの優位性をさらに強固なものとしています。市場に出回っている大型電気トラックは、充電インフラが整備され、政府の支援政策がある地域で特に普及が進んでいます。このセグメントの好調な業績は、バッテリー容量と航続距離の性能向上といった技術的進歩によってさらに後押しされており、これらの車両は商業運用においてますます実用性を高めています。主要メーカーは大型電気トラックのラインナップを拡大し、積載量の向上、先進運転支援システム、エネルギー効率の改善など、強化された機能を備えた様々なモデルを提供しています。

電気トラック市場における中型商用トラックセグメント

中型商用トラックセグメントは、電気トラック市場で最も急速に成長する分野として台頭しており、2024年から2029年にかけて約39%のCAGR(年平均成長率)で成長すると予測されています。この目覚ましい成長は、主に都市物流、ラストマイル配送サービス、自治体向け用途における採用拡大によって牽引されています。都市部におけるゼロエミッション区域の重視や、持続可能な都市配送ソリューションへの需要高まりが、このセグメントの急速な拡大を支えています。中型電気トラックは、航続距離・積載量・機動性の最適なバランスにより、大都市圏で事業を展開する企業にとって特に魅力的です。このセグメントでは、バッテリー効率の向上、急速充電機能、高度なテレマティクスシステムなど、重要な技術革新が進んでいます。メーカー各社は、強化された安全機能と低騒音設計を特徴とする、都市部運用に特化した新型モデルを導入しており、家庭用での運用に最適です。

セグメント分析:燃料カテゴリー

電気トラック市場におけるBEVセグメント

バッテリー式電気自動車(BEV)は、バッテリー技術の著しい進歩と環境意識の高まりを背景に、2024年には約73%の市場シェアを占め、電気トラック市場を主導しています。このセグメントの優位性は、世界的な政府支援、特に中国やヨーロッパなどの地域における厳しい排出規制と多額のインセンティブによるBEV普及促進によってさらに強化されています。ダイムラーやボルボなどの主要メーカーは電気トラックの開発・生産に多額の投資を行い、BEVトラックのラインナップを拡大中です。セグメントの成長は、バッテリーコストの低下、充電インフラの整備進展、中型・大型用途におけるBEV技術へのフリートオペレーターの信頼感の高まりによっても支えられています。

電気トラック市場におけるPHEVセグメント

プラグインハイブリッド電気自動車(PHEV)セグメントは、電気トラック市場において最も急速に成長するカテゴリーとして台頭しており、2024年から2029年にかけて堅調な成長が見込まれています。この目覚ましい拡大は、PHEVが従来型車両と完全電気自動車の移行を橋渡しする独自の能力、すなわち航続距離の柔軟性と排出量削減のメリットを両立させる点に起因しています。フリート事業者は、長距離輸送における汎用性とゼロエミッション区域での稼働能力を両立させるPHEVをますます好んで採用しています。このセグメントの成長は、ハイブリッドパワートレイン技術の進歩、バッテリー効率の向上、電気と従来型動力源のバランスを最適化する高度なエネルギー管理システムの開発によってさらに促進されています。

燃料カテゴリーにおけるその他のセグメント

ハイブリッド電気自動車(HEV)と燃料電池電気自動車(FCEV)のセグメントが電気トラック市場の全体像を構成しており、それぞれが異なる市場ニーズに対応しています。HEVは、完全電気自動車に伴う航続距離の不安なく燃費効率を向上させることで、よりクリーンな輸送手段への移行において引き続き重要な役割を果たしています。一方、FCEVは特に大型長距離輸送用途において、迅速な燃料補給能力と延長された航続距離が明確な優位性をもたらす、大きな可能性を秘めた新興技術です。両セグメントとも、継続的な技術進歩と各インフラへの投資拡大の恩恵を受け、クリーン輸送ソリューション全体の多様化に貢献しています。

電気トラック市場の地域別セグメント分析

アフリカにおける電気トラック市場

アフリカ大陸全体で持続可能な輸送ソリューションが導入される中、同地域の電気トラック市場は大きな変革期を迎えています。南アフリカは強力な政府支援と高まる環境意識を背景に、電気モビリティへの移行を主導しています。これらの国々における市場動向は、炭素排出抑制と持続可能性促進に向けた国内外の取り組みが相まって、輸送の電動化が進む広範な潮流を反映しています。

南アフリカにおける電気トラック市場

南アフリカはアフリカ電気トラック市場を主導し、大陸の主要市場としての地位を確立しています。同国の堅牢なインフラ、高度に発達した自動車産業、先進的な環境政策が電気トラック導入に有利な環境を整えています。2024年には、南アフリカがアフリカ電気トラック市場の約40%を占めると予測されています。充電インフラの整備や電気自動車導入へのインセンティブなど、様々な取り組みを通じて、同国の持続可能な輸送への取り組みが明らかです。

南アフリカの成長軌道

南アフリカの電気トラック市場は著しい成長が見込まれており、2024年から2029年にかけて約40%の成長率が予測されています。この成長は、充電インフラへの投資拡大、電気自動車導入に対する政府支援、環境持続可能性への意識の高まりによって牽引されています。製造業の中心地としての戦略的位置と強力な物流セクターも、この成長軌道をさらに後押ししています。官民連携や研究開発への投資など、様々な取り組みが電気トラックへの移行を加速させています。

アジア太平洋地域の電気トラック市場

アジア太平洋地域は、各国で導入率や規制環境が異なるという特徴を持つ、ダイナミックで急速に進化する電気トラック市場です。中国が同地域の電気トラック革命を主導し、インド、日本、韓国でも著しい進展が見られます。各国が市場に独自の強みをもたらしており、中国の製造能力、インドの成長する物流セクター、日本の技術革新、韓国の先進的な自動車産業が、地域全体の成長に寄与しています。

中国の電気トラック市場

中国は、その膨大な製造能力と強力な政府支援を背景に、アジア太平洋地域の電気トラック市場における主導的地位を維持しております。2024年には、中国がアジア太平洋地域の電気トラック市場の約65%を占めると予測されております。電気自動車技術における同国のリーダーシップは、強固なサプライチェーンと包括的な充電インフラと相まって、電気トラックの開発と普及のための活気あるエコシステムを創出しております。

インドの電気トラック市場

インドはアジア太平洋地域で最も成長が著しい市場として台頭しており、2024年から2029年にかけて約48%の成長率が予測されています。同国の急速な工業化、拡大する電子商取引分野、そして電気自動車導入を支援する政府施策がこの成長を牽引しています。インドが自国開発の電気自動車技術に注力していること、環境意識の高まりと支援政策が相まって、電気トラック導入に有利な環境が整いつつあります。

ヨーロッパの電気トラック市場

ヨーロッパの電気トラック市場は、厳格な排出ガス規制と大陸全体にわたる包括的な持続可能性イニシアチブに牽引され、強い勢いを示しています。市場環境は主要国(ドイツ、フランス、イタリア、スペインなど)間で大きく異なり、各国が独自の形で地域の電気トラック普及に貢献しています。欧州連合(EU)の野心的な環境目標と充電インフラへの多額の投資が、市場成長に有利な環境を創出しています。

ドイツの電気トラック市場

ドイツは、強固な自動車産業と先進的な技術力を背景に、ヨーロッパ最大の電気トラック市場として存在感を示しています。充電インフラへの多額の投資、強力な政府インセンティブ、主要自動車メーカーの積極的な参画が、同国の電気トラック導入における主導的立場を支えています。主要な業界プレイヤーや研究機関の存在が、ドイツの市場における地位をさらに強化しています。

イタリアの電気トラック市場

イタリアは、積極的な環境政策と持続可能な輸送ソリューションの導入拡大に牽引され、ヨーロッパで最も急速に成長する電気トラック市場として台頭しています。充電インフラ整備への戦略的焦点と電気自動車導入へのインセンティブ提供が、同国の急速な成長に寄与しています。イタリアの強力な製造基盤と都市部における排出量削減への取り組みが、電気トラックへの移行加速を支えています。

中東の電気トラック市場

中東地域の電気トラック市場は、各国が経済の多様化と持続可能な輸送ソリューションの導入を進める中、大きな変革を遂げています。インフラ開発への多額の投資と高まる環境意識が市場を後押ししています。二酸化炭素排出量削減と輸送システムの近代化への取り組みが市場成長を牽引しており、各国が電気自動車導入を支援する政策やインセンティブを実施しています。

北米の電気トラック市場

北米の電気トラック市場は、厳しい環境規制と持続可能性への企業コミットメントの高まりを背景に、堅調な成長を見せています。アメリカが地域市場をリードし、カナダとメキシコが続いており、各国が独自に市場発展に貢献しています。アメリカは充電インフラへの大規模投資と電気自動車導入に対する強力な政府インセンティブに支えられ、地域最大かつ最も成長の速い市場として浮上しています。

南米アメリカにおける電気トラック市場

南米アメリカにおける電気トラック市場は有望な成長可能性を示しており、ブラジルが同地域の電動モビリティ移行を主導しています。市場は、各国における環境意識の高まりと支援的な政府政策の恩恵を受けています。ブラジルは、同地域で最大かつ最も成長が速い市場として台頭しており、その堅調な自動車製造セクターと、電気自動車の普及を促進する包括的な取り組みによって牽引されています。

電気トラック産業の概要

電気トラック市場の主要企業

電気トラック市場は、既存の自動車大手企業と新興専門企業間の激しい競争が特徴です。電気トラックメーカーは製品革新、特に先進的なバッテリー技術の開発、車両航続距離の延長、充電ソリューションの強化に多額の投資を行っています。柔軟な製造システムとバリューチェーン全体での戦略的提携により、市場ニーズへの迅速な対応を可能とする運営上の機敏性が示されています。戦略的動きは主に、充電インフラ開発、バッテリー生産施設、技術共有協定のための合弁事業設立に焦点を当てています。地理的拡大戦略では、ディーラーネットワークやサービスセンターを通じた既存地域でのプレゼンス強化と並行し、新興市場への進出を重視しています。産業では、軽商用車から大型トラックまで様々なセグメントで新製品が継続的に投入されており、各社は特定の顧客要件を満たすためのカスタマイズオプションに注力する傾向が強まっています。

グローバル自動車コングロマリットが市場を支配

電気トラック市場は中程度の統合レベルを示しており、グローバル自動車コングロマリットが確立されたブランドと流通ネットワークを通じて、電気トラック市場で大きなシェアを占めています。東風汽車集団、BYDオート、ダイムラー・トラック、ボルボ・グループなどの企業は、広範な製造能力、技術的専門知識、ブランド認知度を活用し、市場での主導的地位を維持しています。これらの企業は、研究開発への多額の投資を行う能力と、複数の地域にわたるサプライヤーや顧客との強固な関係維持の両方から恩恵を受けています。市場にはまた、特定のセグメントや地域に焦点を当てた専門的な電気トラックメーカーも存在し、市場の多様性と革新に貢献しています。

産業では、市場地位の強化や重要技術の獲得を目的とした合併・買収活動が活発化しています。従来型のトラックメーカーは、電動化能力を加速させるため、テクノロジー企業やスタートアップとの提携を積極的に推進しています。特に充電インフラやバッテリー技術の開発においては、国境を越えた協力関係が一般的になりつつあります。地域プレイヤーは、市場での存在感と技術力を高めると同時に、重要な部品や技術へのアクセスを確保するため、グローバルリーダーとの戦略的提携を形成しています。

イノベーションと持続可能性が将来の成功を牽引

電気トラック市場における成功は、技術革新とコスト効率のバランスを保ちつつ、変化する顧客ニーズに応える企業の能力にますます依存しています。既存企業は、車両だけでなく充電インフラ、フリート管理システム、アフターサービスを含む包括的なエコシステムソリューションの開発に注力する必要があります。企業は、バッテリーサプライヤーから充電ネットワーク事業者まで、バリューチェーン全体にわたる強固なパートナーシップを構築するとともに、急速な技術変化に対応できる製造の柔軟性への投資も必要です。製品の品質と信頼性を維持しながら、競争力のある総所有コスト(TCO)ソリューションを提供できる能力が、市場での成功には不可欠となるでしょう。

将来の市場リーダーは、グローバルな規模のメリットを維持しつつ、地域ごとの規制要件に対応する強力な能力を示す必要があります。企業は、特にバッテリー原材料や半導体部品に関するサプライチェーンリスクを管理する戦略を策定しなければなりません。成功はまた、電気自動車への移行に関する顧客の懸念に対応する革新的な資金調達ソリューションと包括的なサービスパッケージを提供する能力にも依存します。持続可能な製造手法や使用済み車両管理ソリューションを含む環境持続可能性への取り組みは、市場における差別化要因としてますます重要になります。様々な商業用途向けの専門ソリューションの開発と、進化する都市モビリティ要件への適応能力も、重要な成功要因となるでしょう。

電気トラック市場ニュース

- 2023年9月:IAA 2022:BYDがeBus Bladeプラットフォームを発表9月19日、BYDはIAAトランスポーテーションにおいて商用車向けeモビリティの最新技術を発表しました。同社は画期的な新プラットフォーム「eBus Blade」を公開しました。純電気トラック2車種、都市配送向け7.5トンETM6と物流・廃棄物収集向け19トンETH8が、新型アップグレード版12m電気バスと共に初公開されました。

- 2023年9月:ボルボBZL電気シャーシが最大470kWhの蓄電容量で発売開始。

- 2023年8月:ボルボ・トラックは、江鈴汽車(Jiangling Motors Co. Ltd)の子会社である江鈴重型汽車有限公司(JMC Heavy Duty Vehicle Co. Ltd)の買収に合意しました。これには中国山西省太原市の製造拠点が含まれます。

本レポートで無料提供

車両ハブレポートでは、150点以上の無料チャートを豊富に収録し、自動車産業における地域別・国別の動向に関する詳細な洞察を提供します。これには、車両登録台数の詳細な分析、消費者およびビジネスセグメントにおける使用パターンの調査、様々な車両構成やボディタイプの評価が含まれます。本レポートでは、車両生産・流通拠点の移行、車両所有コストの変化、自動車技術の進歩といった重要な産業動向を掘り下げます。さらに、車両種類、ボディタイプ、推進方式、燃料カテゴリーによる包括的な市場セグメンテーションを提供し、市場環境を多角的に理解する手助けとなります。また、新技術の採用率、規制変更の影響、経済的要因が自動車市場に及ぼす影響についても探求しております。主要な産業プレイヤー、規制枠組み、収益と販売台数両面における市場規模の徹底的な検証を含み、業界における新たなトレンドや潜在的な変化を考慮した戦略的な予測と展望を導き出します。

電気トラック市場レポート – 目次

1. エグゼクティブサマリーと主要調査結果

2. レポートの提供内容

3. はじめに

3.1 調査の前提条件と市場定義

3.2 調査範囲

3.3 調査方法論

4. 主要な産業動向

4.1 人口

4.1.1 アフリカ

4.1.2 アジア太平洋地域

4.1.3 ヨーロッパ

4.1.4 中東

4.1.5 北米

4.1.6 南米

4.2 一人当たりGDP

4.2.1 アフリカ

4.2.2 アジア太平洋地域

4.2.3 ヨーロッパ

4.2.4 中東

4.2.5 北米

4.2.6 南米

4.3 車両購入のための消費者支出(CVP)

4.3.1 アフリカ

4.3.2 アジア太平洋

4.3.3 ヨーロッパ

4.3.4 中東

4.3.5 北米

4.3.6 南米

4.4 インフレ率

4.4.1 アフリカ

4.4.2 アジア太平洋

4.4.3 ヨーロッパ

4.4.4 中東

4.4.5 北米

4.4.6 南米

4.5 自動車ローンの金利

4.6 電動化の影響

4.7 EV充電ステーション

4.8 バッテリーパック価格

4.8.1 アフリカ

4.8.2 アジア太平洋

4.8.3 ヨーロッパ

4.8.4 中東

4.8.5 北米

4.8.6 南米アメリカ

4.9 新規発表XEVモデル

4.10 物流パフォーマンス指数

4.10.1 アフリカ

4.10.2 アジア太平洋

4.10.3 ヨーロッパ

4.10.4 中東

4.10.5 北アメリカ

4.10.6 南アメリカ

4.11 燃料価格

4.12 OEM別生産統計

4.13 規制の枠組み

4.14 バリューチェーン及び流通チャネル分析

5. 市場セグメンテーション(市場規模(米ドル換算)、数量、2029年までの予測、成長見通しの分析を含む)

5.1 車両構成

5.1.1 トラック

5.1.1.1 大型商用トラック

5.1.1.2 中型商用トラック

5.2 燃料カテゴリー

5.2.1 BEV(バッテリー式電気自動車)

5.2.2 FCEV(燃料電池自動車)

5.2.3 HEV(ハイブリッド電気自動車)

5.2.4 PHEV(プラグインハイブリッド電気自動車)

5.3 地域

5.3.1 アフリカ

5.3.1.1 南アフリカ

5.3.2 アジア太平洋

5.3.2.1 中国

5.3.2.2 インド

5.3.2.3 日本

5.3.2.4 韓国

5.3.3 ヨーロッパ

5.3.3.1 フランス

5.3.3.2 ドイツ

5.3.3.3 イタリア

5.3.3.4 スペイン

5.3.3.5 その他のヨーロッパ諸国

5.3.4 中東

5.3.4.1 中東その他

5.3.5 北米

5.3.5.1 カナダ

5.3.5.2 メキシコ

5.3.5.3 アメリカ

5.3.6 南米

5.3.6.1 ブラジル

5.3.6.2 南米その他

6. 競争環境

6.1 主要な戦略的動向

6.2 市場シェア分析

6.3 企業環境

6.4 企業プロファイル

6.4.1 BYD Auto Co. Ltd.

6.4.2 Daimler Truck Holding AG

6.4.3 Dongfeng Motor Corporation

6.4.4 Groupe Renault

6.4.5 Hino Motors Ltd.

6.4.6 Isuzu Motors Limited

6.4.7 Navistar International Transportation Corporation

6.4.8 PACCAR Inc.

6.4.9 Scania AB

6.4.10 Volvo Group

*リストは網羅的なものではありません

7. 自動車業界のCEOに向けた主要な戦略的課題

8. 付録

8.1 グローバル概観

8.1.1 概要

8.1.2 ポーターの5つの力分析

8.1.3 グローバル・バリューチェーン分析

8.1.4 市場動向(DROs)

8.2 出典・参考文献

8.3 図表一覧

8.4 主な知見

8.5 データパック

8.6 用語集

*** 本調査レポートに関するお問い合わせ ***