電動二輪車バッテリーマネジメントシステム市場の規模・シェア分析 – 成長トレンドと予測(2025年~2030年)

電動二輪車用バッテリーマネジメントシステムレポートは、車両タイプ(電動自転車など)、バッテリー化学(リン酸鉄リチウムなど)、パック電圧(36V未満など)、BMSトポロジー(集中型など)、冷却・パッケージング(液冷式など)、販売チャネル(工場装着など)、用途(個人所有など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

電動二輪車用バッテリー管理システム(BMS)市場の概要

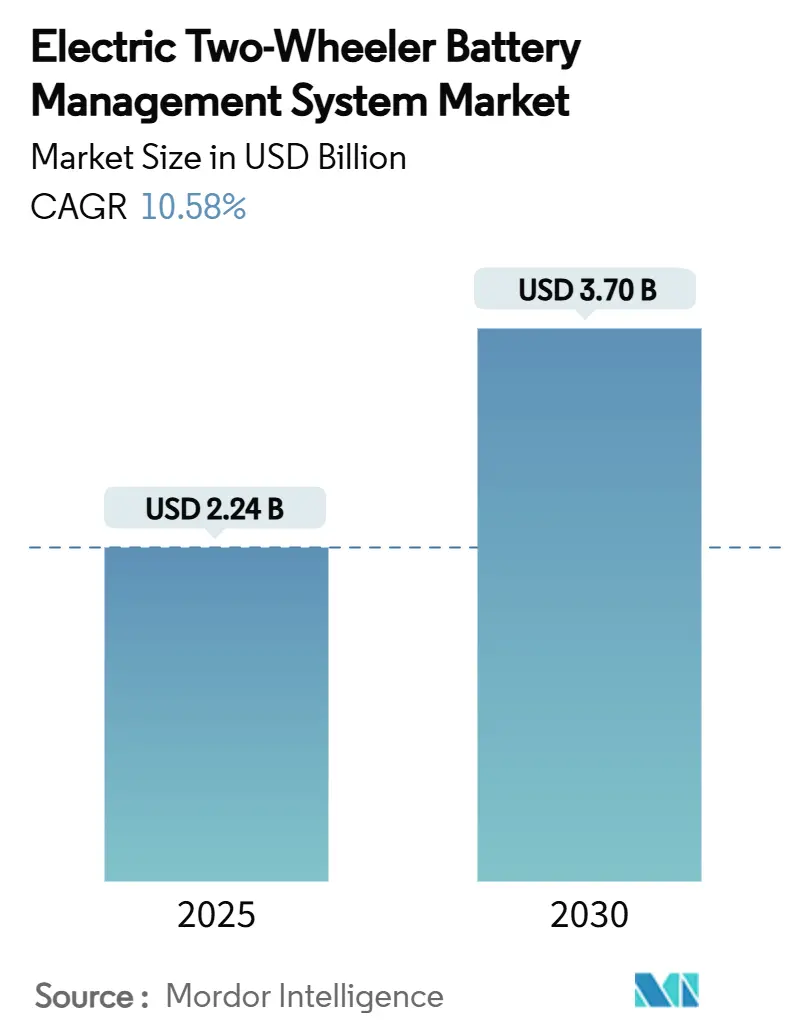

電動二輪車用バッテリー管理システム(BMS)市場は、2025年に22.4億米ドル、2030年には37.0億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は10.58%です。リチウムイオン電池の価格下落、厳格化する安全規制、財政的インセンティブが市場成長を牽引しており、BMSは電動スクーター、モペット、電動バイク、電動自転車において、もはやオプションではなく必須の装備となりつつあります。ワイヤレス接続、予測分析、クラウドベースの診断といった技術の融合により、BMSユニットの機能範囲が拡大しています。また、パワートレイン電圧は、急速充電と性能への期待に応えるため、従来の48Vを超える水準へと着実に移行しています。CATLやSamsung SDIのようなセルメーカーが自社製BMSをバッテリーパックにバンドルする動きを見せる中、独立系サプライヤーはソフトウェア、AI、OTA(Over-The-Air)アップグレード機能を通じて差別化を図る必要に迫られています。同時に、アジア太平洋地域の政府による補助金制度や、欧州のデジタルバッテリーパスポート規則が、コスト構造、コンプライアンス要件、チャネル戦略を再構築しています。

主要な市場動向と洞察

成長要因:

1. 電動二輪車におけるリチウムイオン電池への移行:

鉛蓄電池から高密度リチウムイオンモジュールへの移行は、電動二輪車用BMSの複雑性、機能性、部品コストを増加させています。中国のGB 17761-2024のような国家規制は、独自のコーディングと高度な監視機能を義務付けており、小規模OEMはシステムのアップグレードか市場からの撤退を迫られています。高エネルギー密度のNMC(ニッケル・マンガン・コバルト)セルは熱暴走のリスクを高めるため、セルバランス、インピーダンス追跡、迅速な故障診断が不可欠となっています。これらのスマートコントローラーが生成するデータは、予測メンテナンス契約やモビリティサブスクリプションモデルの基盤となり、ハードウェア販売を超えた継続的な収益源を生み出しています。

2. 政府のインセンティブとバッテリー安全基準の進化:

インドの電動モビリティ推進スキーム2024のような購入補助金、税制優遇措置、対象を絞った助成金は、二輪車の電動化を直接的に、そしてプレミアムBMSエレクトロニクスの導入を間接的に促進しています。EUバッテリー規制2023/1542のデジタルパスポート条項など、並行して進む安全規制は、BMSユニットにリアルタイムの性能とサイクル履歴をQRコードを通じてアクセス可能に記録することを義務付けています。これにより、コンプライアンス対応済みのサプライヤーは市場投入までのスピードで優位に立ち、遅れている企業は追加のテスト、認証、再設計コストを吸収しなければなりません。

3. 低電圧BMS ICおよびリファレンスデザインの価格下落:

コンポーネントサプライヤーは、マルチチャンネル電圧センシング、電流シャント、内蔵クーロンカウント機能を単一のASICに統合し、36V~60Vパックのコストと基板面積を大幅に削減しました。容易に入手可能なリファレンスデザインは、エンジニアリングのリードタイムを短縮し、小規模OEMでも受動的バランシング、セル過放電ロックアウト、ISO 26262対応診断などの機能を、多額の研究開発費なしで統合することを可能にしています。その結果、市場の差別化は、基本的な安全機能からソフトウェアの拡張性、接続性、クラウド分析へと移行しています。

4. AI駆動型予測分析とデジタルツインBMS:

オンボード処理とエッジ・ツー・クラウドアーキテクチャの進歩により、BMSアルゴリズムは、動的な負荷プロファイル下でのバッテリーの健全性(SoH)、残存耐用年数、熱的ホットスポットを予測できるようになりました。フリート事業者は、メンテナンスの正確な計画、パック寿命の延長、エネルギーコストの最適化が可能になります。OTA(Over-The-Air)ファームウェアアップデートは、製品ライフサイクルをさらに延長し、保証リスクを低減することで、データ中心のサプライヤーにとって顧客の囲い込みを強化します。

抑制要因:

1. 高コストな機能安全コンプライアンス(ISO 26262、AIS-156):

設計FMEAからHIL(Hardware-in-the-Loop)ストレステストに至るまで、完全なコンプライアンスには新しいBMSプラットフォーム以上のコストがかかる場合があります。大手ティア1サプライヤーは社内ラボでこの作業を吸収できますが、スタートアップ企業は外部委託せざるを得ず、キャッシュバーンを増加させ、製品発売を遅らせる要因となります。規制が厳格化し、市場参入の障壁が狭まるにつれて、既存の認証を持つ企業への統合が促進されます。

2. 熱暴走事故による規制強化:

アジアの主要都市で発生した一連のバッテリー火災は、当局に2時間の熱浸漬耐性と早期警告診断の要求を促しました。これらの基準を満たすには、追加のセンサー、高帯域幅コントローラー、場合によっては液冷への移行が必要となり、ユニットコストと設計の複雑さが増大します。保険会社も非認証パックの保険料を引き上げるため、低スペックBMSの採用を間接的に抑制しています。

セグメント分析

* 車両別: E-モペットとE-スクーターが2024年の設置台数の56.62%を占め、日常の都市交通手段としての役割を強調しています。低価格、補助金との整合性、48Vパックの適合性が普及を後押ししています。一方、E-モーターサイクルは2025年から2030年にかけて19.26%のCAGRで最も急速に成長すると予測されており、高電圧アーキテクチャ、高速CANバスサンプリング、高度な熱管理が求められます。

* バッテリー化学別: NMC/NCMが2024年に62.39%の市場シェアを占め、成熟したサプライチェーン、高い比エネルギー密度、OEMの設計経験が強みです。ソリッドステート電池は2030年までに17.89%のCAGRで成長すると予測されており、本質的に安全な固体電解質が火災リスクを低減しますが、BMS内部での新しいインピーダンス追跡アルゴリズムと機械的圧力監視が必要です。

* パック電圧別: 従来の48Vパックが2024年に44.19%のシェアを維持し、コスト、安全認証、広く利用可能な2kW~4kWモーターとの互換性のバランスが取れています。96Vを超えるパックは18.27%のCAGRで最も急速に成長しており、充電時間の短縮と高速道路での加速を可能にしますが、分散型センシングボードと強化された絶縁が必要となります。

* BMSトポロジー別: モジュラーシステムが2024年の出荷量の43.87%を占め、コストと拡張性の実用的なバランスを提供します。分散型アーキテクチャは17.63%のCAGRで最も急速に成長しており、高精度な測定とハーネス重量の削減が利点です。

* 冷却・パッケージング別: 空冷パッシブ設計が2024年に67.28%の圧倒的なシェアを占め、シンプルさ、低BOM、シート下バッテリーベイへの統合の容易さが評価されています。液冷システムは16.29%のCAGRで急速に成長すると予測されており、高出力、急速充電、連続稼働サイクルにおける熱負荷の増大に対応します。

* 販売チャネル別: OEM統合型の工場装着BMSユニットが2024年の販売量の81.29%を占めました。Battery-as-a-Service(BaaS)ソリューションは、2030年までに18.72%のCAGRで成長する画期的なチャネルであり、交換可能なパックには即時のSoH検証、固有ID暗号化、キオスクとクラウド間の同期が必要です。

* 最終用途パターン別: 個人所有が2024年に74.38%で最大の利用形態でした。商用配送フリートは2030年までに16.35%のCAGRで最も急速に拡大するコホートであり、予測メンテナンス、サイクル寿命分析、稼働時間保証が重要視されます。

地域分析

* アジア太平洋地域: 2024年の世界収益の76.65%を占め、14.48%のCAGRで成長する最速の地域です。補助金、サプライヤー基盤の充実、都市部での二輪車への高い依存度が背景にあります。中国のGB 17761-2024のような国家基準は、市場参入の前提条件として高度なBMSを義務付けています。ASEAN市場では、購入補助金や現地調達規則が国内パックメーカーによるBMSの共同開発を奨励しています。

* 欧州: プレミアムなコンプライアンスハブとしての地位を確立しています。2027年からのデジタルバッテリーパスポート義務化は、トレーサビリティ証明やリアルタイムの耐久性指標を確保できるデータリッチなBMSの需要を促進します。フリートの電動化とマイクロモビリティサービスが市場規模を拡大し、厳格な機能安全基準が低スペック製品の輸入を制限しています。

* 北米: 緩やかな導入が見られます。州のインセンティブと企業のフリート義務化が着実な成長を支えていますが、国内のセル生産は遅れています。OEMはアジアのサプライヤーと長期契約を結ぶ傾向があり、地政学的リスクへの露出が高まっています。

* 南米および中東・アフリカ: 新興市場であり、充電インフラの不足が現在の販売量を抑制していますが、現地での組み立てと低コストのLFP(リン酸鉄リチウム)化学が中期的な成長を解き放つ可能性があります。

競争環境

競争環境は、バッテリー大手、自動車エレクトロニクス専門企業、機敏なソフトウェアスタートアップが混在しています。CATLはEVセルシェアを活用して独自のBMSをバンドルし、パック保証やライフサイクル分析を提供することでOEMを囲い込んでいます。Bosch eBike SystemsはISO 26262の認証を強みに、AIベースの航続距離推定などのアップデート対応機能を通じてプレミアムな電動自転車市場を獲得しています。Samsung SDI、LG Energy Solution、BYDは垂直統合を進め、セル化学、モジュール、コントローラーを共同設計することでコスト削減と市場投入までの時間短縮を図っています。

一方、Eatronのような予測ソフトウェアベンダーは、AI機能を求める既存の自動車メーカーから戦略的投資を受けています。ワイヤレスメッシュ技術のイノベーターは、超高信頼性プロトコルを適用してハーネス重量を削減し、モジュールパッケージングを簡素化しています。クラウド接続診断、適応型充電、デジタルツインモデリングを中心とした特許出願は、競争の主戦場がハードウェアの部品表からアルゴリズムIPへと移行していることを示唆しています。サプライヤーとの関係は、コンプライアンス対応能力にますます左右されており、ISO 26262やEUバッテリーパスポートの事前認証済み設計を提供する企業が迅速な承認を得ています。これにより、新規参入の障壁が高まり、業界は適度な集中度へと向かっています。

主要企業:

* Bosch eBike Systems

* Shimano (STEPS)

* Bafang Electric

* Yamaha Motor

* LG Energy Solution

最近の業界動向:

* 2025年1月(インド): インド電力省がバッテリー交換・充電ステーションに関する包括的なガイドラインを発表しました。これにより、遠隔監視のためのIoT機能を備えたスマートBMSが義務付けられ、Battery-as-a-Service(BaaS)モデルが推進されるとともに、大型車両向けに液冷式交換可能バッテリーの導入が許可され、BMSプロバイダーに新たなインフラ機会が創出されています。

* 2025年1月(Bosch eBike Systems): CESで新しいスマートシステムコンポーネントを発表しました。これには、より小型で軽量なバッテリー、改良されたモーター、およびユーザーエクスペリエンスを向上させるための新しいディスプレイとアプリ機能が含まれます。これらのイノベーションは、電動自転車の性能と接続性をさらに向上させることを目指しています。

* 2024年12月(EU): 欧州委員会は、電動自転車用バッテリーの安全性とリサイクルに関する新しい規制案を提示しました。この規制は、バッテリーの設計、製造、および廃棄における持続可能性とトレーサビリティを強化することを目的としており、EUバッテリーパスポートの要件と連携して、サプライチェーン全体の透明性を高めるものです。これにより、バッテリーメーカーはより厳格な環境基準と報告義務に直面することになります。

* 2024年11月(Shimano): Shimanoは、電動自転車用コンポーネントの新しいラインナップ「EP801」を発表しました。このシステムは、より強力なモーター、改良されたバッテリー管理システム、およびスマートフォンとの連携を強化する新しいファームウェアアップデートを特徴としています。特に、マウンテンバイクやカーゴバイクといった高負荷用途でのパフォーマンス向上に重点が置かれています。

* 2024年10月(Bafang Electric): Bafang Electricは、アジア市場向けに特化した新しいミッドドライブモーターシステムを発表しました。このシステムは、都市部の通勤やレクリエーション用途に最適化されており、コスト効率と信頼性のバランスを重視しています。また、地域ごとの規制要件に合わせたカスタマイズオプションも提供されます。

市場予測:

電動自転車用バッテリー市場は、今後数年間で大幅な成長が見込まれています。特に、都市化の進展、環境意識の高まり、および政府による電動モビリティ推進策が市場拡大の主要な要因となるでしょう。バッテリー技術の進化、特にエネルギー密度と充電速度の向上は、消費者の採用をさらに加速させると予想されます。また、バッテリー交換ステーションやBattery-as-a-Service(BaaS)モデルの普及は、初期費用を抑え、利便性を高めることで、市場の成長を後押しするでしょう。

地域別では、欧州とアジア太平洋地域が市場を牽引すると予測されています。欧州では、厳格な排出ガス規制と強力な自転車文化が電動自転車の需要を促進しています。一方、アジア太平洋地域では、中国とインドが主要な成長市場であり、政府の支援と急速な都市化が市場拡大の原動力となっています。北米市場も、レクリエーション用途や通勤用途での電動自転車の普及により、着実な成長が見込まれます。

課題としては、原材料価格の変動、サプライチェーンの混乱、およびバッテリーのリサイクルと廃棄に関する環境規制への対応が挙げられます。しかし、技術革新と持続可能なソリューションへの投資により、これらの課題は克服され、市場は持続的な成長を続けると予想されます。特に、リチウムイオンバッテリー以外の次世代バッテリー技術(例:固体電池)の開発は、将来の市場に大きな影響を与える可能性があります。

本レポートは、世界の電動二輪車用バッテリー管理システム(BMS)市場に関する詳細な分析を提供しています。市場は2025年の22.4億米ドルから2030年には37.0億米ドルへと成長し、予測期間中に10.58%の堅調な年平均成長率(CAGR)を記録すると見込まれています。

市場の成長を促進する主要な要因は多岐にわたります。電動二輪車におけるリチウムイオンバッテリーの採用が拡大していること、各国政府によるインセンティブ政策やバッテリー安全基準の継続的な進化が挙げられます。また、低電圧BMS ICやリファレンスデザインの価格が下落していることも、市場参入の障壁を下げ、普及を後押ししています。技術面では、AI駆動の予測分析やデジタルツインBMSの導入により、バッテリーの健全性(SoH)や充電状態(SOC)の精度が飛躍的に向上しています。さらに、フリート運用最適化のためのワイヤレス/クラウド接続BMSの登場や、高度なデータ分析を必要とするバッテリー交換ステーション(スワップステーション)ネットワークの発展も、市場の革新を加速させています。

一方で、市場にはいくつかの課題も存在します。ISO 26262やAIS-156といった機能安全認証の取得にかかる高額なコストは、特に新規参入企業にとって大きな負担となっています。また、バッテリーの熱暴走事故が相次ぎ、規制当局による監視が強化されていることも、製品開発や市場投入に影響を与えています。サプライヤーエコシステムの断片化や、異なるシステム間での相互運用性のギャップ、さらには独自のアルゴリズムに関する知的財産(IP)ロックインも、市場の効率的な発展を妨げる要因として指摘されています。

本レポートでは、市場を多角的に分析しています。車両タイプ別では、E-自転車、E-モペッド/E-スクーター、E-モーターサイクルに分類され、特にE-モーターサイクルは高電圧パワートレインと急速充電要件により、19.26%のCAGRで最も急速な成長を遂げると予測されています。バッテリー化学別では、リン酸鉄リチウム(LFP)、ニッケルマンガンコバルト(NMC/NCM)、その他(LCO、LTOなど)が対象です。パック電圧は36V未満から96V超まで細分化されています。BMSトポロジーは集中型、分散型、モジュール型に分けられ、分散型BMSは高いセル数への効率的なスケーリング、測定精度の向上、フリート事業者にとってのメンテナンス簡素化といった利点から注目されています。冷却・パッケージング方法では、液冷、空冷パッシブ、強制空冷アクティブがあり、高出力二輪車向けには液冷が16.29%のCAGRで拡大し、急速充電時のバッテリーパック温度を45℃以下に保つ上で重要性が増しています。販売チャネルは工場装着、アフターマーケット、Battery-as-a-Service/スワップステーションパックに、最終用途パターンは個人所有、シェアードモビリティフリート、商用配送フリート、機関/政府フリートに分類されています。地域別分析では、北米、南米、欧州、アジア太平洋、中東・アフリカの各市場が詳細に調査されています。

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェアが評価されています。Bosch eBike Systems、Shimano Inc.、Yamaha Motor Co., Ltd.、Panasonic Cycle Technology Co., Ltd.、Samsung SDI Co., Ltd.、LG Energy Solution Ltd.、Contemporary Amperex Technology Co., Ltd. (CATL)、BYD Company Ltd.など、グローバルな主要企業が多数プロファイルされており、その製品・サービスや最近の動向が紹介されています。

また、EUバッテリーパスポート(Regulation 2023/1542)の導入は、BMS設計に大きな影響を与えています。BMSコントローラーには、リアルタイムの性能、トレーサビリティ、耐久性データを記録し、送信する機能が求められるようになり、規制遵守が重要な要素となっています。

このように、電動二輪車用BMS市場は、技術革新と環境規制、消費者の需要に支えられ、今後も成長を続けると期待されます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 電動二輪車におけるリチウムイオン電池の採用増加

- 4.2.2 政府のインセンティブと進化するバッテリー安全基準

- 4.2.3 低電圧BMS ICおよびリファレンスデザインの価格下落

- 4.2.4 AI駆動の予測分析とデジタルツインBMSによるSoH/SOC精度の向上

- 4.2.5 フリート最適化のためのワイヤレス/クラウド接続BMSの出現

- 4.2.6 高度な分析を要求するデータ駆動型交換ステーションネットワーク

-

4.3 市場の阻害要因

- 4.3.1 機能安全認証コスト (ISO 26262, AIS-156)

- 4.3.2 熱暴走事故による規制当局の監視強化

- 4.3.3 断片化されたサプライヤーエコシステムと相互運用性のギャップ

- 4.3.4 独自のアルゴリズムに関するIPロックイン

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測 (金額、US$百万)

-

5.1 車種別

- 5.1.1 E-自転車

- 5.1.2 E-モペッド / E-スクーター

- 5.1.3 E-オートバイ

-

5.2 バッテリー化学組成別

- 5.2.1 リン酸鉄リチウム (LFP)

- 5.2.2 ニッケル・マンガン・コバルト (NMC/NCM)

- 5.2.3 その他 (LCO、LTOなど)

-

5.3 パック電圧別

- 5.3.1 36 V未満

- 5.3.2 48 V

- 5.3.3 60 V

- 5.3.4 72 V

- 5.3.5 96 V超

-

5.4 BMSトポロジー別

- 5.4.1 集中型

- 5.4.2 分散型

- 5.4.3 モジュール型

-

5.5 冷却・パッケージング別

- 5.5.1 液冷式

- 5.5.2 空冷パッシブ式

- 5.5.3 強制空冷アクティブ式

-

5.6 販売チャネル別

- 5.6.1 工場装着 (OEM統合)

- 5.6.2 アフターマーケット改造 / 交換

- 5.6.3 サービスとしてのバッテリー / スワップステーションパック

-

5.7 最終用途パターン別

- 5.7.1 個人所有

- 5.7.2 シェアモビリティフリート

- 5.7.3 商用配送フリート

- 5.7.4 機関 / 政府フリート

-

5.8 地域別

- 5.8.1 北米

- 5.8.1.1 米国

- 5.8.1.2 カナダ

- 5.8.1.3 その他の北米地域

- 5.8.2 南米

- 5.8.2.1 ブラジル

- 5.8.2.2 アルゼンチン

- 5.8.2.3 その他の南米地域

- 5.8.3 欧州

- 5.8.3.1 ドイツ

- 5.8.3.2 英国

- 5.8.3.3 フランス

- 5.8.3.4 イタリア

- 5.8.3.5 スペイン

- 5.8.3.6 ロシア

- 5.8.3.7 その他の欧州地域

- 5.8.4 アジア太平洋

- 5.8.4.1 中国

- 5.8.4.2 インド

- 5.8.4.3 日本

- 5.8.4.4 韓国

- 5.8.4.5 その他のアジア太平洋地域

- 5.8.5 中東およびアフリカ

- 5.8.5.1 中東

- 5.8.5.1.1 湾岸協力会議

- 5.8.5.1.1.1 サウジアラビア

- 5.8.5.1.1.2 アラブ首長国連邦

- 5.8.5.1.1.3 その他の湾岸協力会議加盟国

- 5.8.5.1.2 トルコ

- 5.8.5.1.3 その他の中東地域

- 5.8.5.2 アフリカ

- 5.8.5.2.1 南アフリカ

- 5.8.5.2.2 ナイジェリア

- 5.8.5.2.3 ケニア

- 5.8.5.2.4 その他のアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 Bosch eBike Systems (ロバート・ボッシュGmbH)

- 6.4.2 株式会社シマノ

- 6.4.3 ヤマハ発動機株式会社

- 6.4.4 パナソニック サイクルテック株式会社

- 6.4.5 サムスンSDI株式会社

- 6.4.6 LGエナジーソリューション株式会社

- 6.4.7 Contemporary Amperex Technology Co., Ltd. (CATL)

- 6.4.8 BYD Company Ltd. (FinDreams / BYD Semiconductor)

- 6.4.9 Sunwoda Electronic Co., Ltd.

- 6.4.10 EVE Energy Co., Ltd.

- 6.4.11 Bafang Electric (Suzhou) Co., Ltd.

- 6.4.12 Phylion Battery Co., Ltd.

- 6.4.13 Tritek Battery Co., Ltd.

- 6.4.14 Dongguan DALY Electronics Co., Ltd.

- 6.4.15 マーレ スマートバイクシステムズ

- 6.4.16 ヴァレオ サイクリー (ヴァレオグループ)

- 6.4.17 BMZグループGmbH

- 6.4.18 TQ-システムズGmbH

- 6.4.19 Gogoro Inc.

- 6.4.20 Maxwell Energy Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

電動二輪車バッテリーマネジメントシステムについて、包括的な概要を以下に述べさせていただきます。

電動二輪車バッテリーマネジメントシステム(BMS)は、電動二輪車に搭載されるバッテリー、特にリチウムイオン電池の安全性、性能、寿命を最適化し、管理するための極めて重要な電子システムでございます。バッテリーは電動二輪車の心臓部であり、その健全な運用は車両全体の性能と信頼性に直結いたします。BMSは、バッテリーの電圧、電流、温度といった様々な状態をリアルタイムで監視し、過充電、過放電、過電流、過熱、セル間の電圧不均衡といった異常状態を未然に防ぐ役割を担っております。また、バッテリーの充電状態(SoC: State of Charge)や健全性(SoH: State of Health)を正確に推定し、ライダーに適切な情報を提供することも重要な機能の一つでございます。

BMSにはいくつかの種類があり、主にその構成によって分類されます。一つ目は「集中型BMS」で、全てのバッテリーセルが単一のBMSユニットに直接接続される方式です。構造がシンプルで、小型のバッテリーパックやセル数の少ない電動二輪車に適しております。しかし、セル数が増えると配線が複雑になり、ノイズの影響を受けやすくなるという課題もございます。二つ目は「分散型BMS」で、各バッテリーモジュールに小型のBMSユニット(スレーブユニット)が配置され、それらがマスターBMSユニットと通信する方式です。配線が簡素化され、拡張性が高く、大型のバッテリーパックや交換式バッテリーシステムに適しております。故障時の影響範囲を限定しやすいという利点もございます。三つ目は「モジュール型BMS」で、分散型に似ていますが、各モジュールがより独立したBMS機能を持つことが特徴です。そして近年注目されているのが「ワイヤレスBMS」でございます。これは、バッテリーセルとBMSユニット間の通信を無線化する技術であり、配線が不要になることで、軽量化、省スペース化、組み立ての簡素化、そして信頼性の向上が期待されております。まだ開発途上の技術ではございますが、将来の電動二輪車において主流となる可能性を秘めております。

BMSの主な用途と機能は多岐にわたります。最も重要なのは「安全性確保」でございます。過充電や過放電、過電流、過熱、短絡といった異常状態を検知し、バッテリーを保護することで、発火や爆発といった重大な事故のリスクを低減いたします。次に「性能最適化」で、バッテリーの最大出力や効率を維持し、電動二輪車の走行性能を最大限に引き出すことに貢献いたします。また、「寿命延長」も重要な機能であり、セル間の電圧バランスを均一に保つ「セルバランシング」を行うことで、バッテリーの劣化を抑制し、長寿命化を実現いたします。さらに、バッテリーの充電状態(SoC)、健全性(SoH)、出力状態(SoP)などをリアルタイムで推定し、メーター表示や車両制御に活用する「状態監視・推定」機能も不可欠です。その他にも、車載システム(モーターコントローラー、充電器、メーターなど)との「通信機能」、異常発生時にエラーコードを記録する「故障診断機能」、バッテリーに最適な充電プロファイルで充電を行う「充電制御機能」などもBMSの重要な役割でございます。

関連技術としては、まず「リチウムイオン電池技術」そのものが挙げられます。BMSの性能はバッテリー自体の特性に大きく依存するため、高エネルギー密度、高出力、長寿命、安全性に優れた次世代電池(全固体電池など)の開発がBMSの進化を促します。次に「パワーエレクトロニクス」は、高効率なDC-DCコンバーターや充電器、モーターコントローラーなど、バッテリーから供給される電力を効率的に利用するための技術です。BMSの制御ロジックを実行する「組込みシステム・マイコン」の高性能化も不可欠であり、車載ネットワークであるCAN(Controller Area Network)などの「通信技術」もBMSと他システム間の連携に欠かせません。ワイヤレスBMSにおいては、Bluetooth Low EnergyやZigbeeなどの無線通信技術が重要となります。近年では、バッテリーの劣化予測、SoC/SoH推定の精度向上、異常検知の高度化に「AI・機械学習」が活用され始めております。さらに、バッテリーデータの遠隔監視やフリート管理、予知保全を可能にする「クラウド連携」技術も注目されており、バッテリーの最適な温度範囲を維持するための「熱マネジメントシステム」もBMSと密接に連携する重要な技術でございます。

市場背景としましては、世界的な「環境規制の強化」が電動二輪車の需要を急速に拡大させております。特に都市部における内燃機関車の規制強化や、脱炭素社会への移行の流れが、電動二輪車の普及を後押ししております。また、「バッテリー技術の進化」により、リチウムイオン電池の性能向上とコストダウンが進み、電動二輪車の航続距離や充電時間といった実用性が大幅に向上いたしました。一方で、バッテリー火災などの「安全性への要求」も高まっており、BMSによる厳格な安全性確保が最重要課題となっております。ユーザーは航続距離や充電時間、バッテリー寿命といった「ユーザー体験の向上」を求めており、BMSがこれらを最適化する役割を担います。さらに、バッテリー交換・共有サービスが普及しつつある中で、バッテリーの標準化とBMSによる正確な状態管理が不可欠となっております。

将来展望としましては、BMSはさらなる「高精度化・高機能化」が進むと予想されます。AIや機械学習を活用したSoC/SoH推定の精度向上、予知保全機能の強化により、バッテリーの異常をより早期に検知し、寿命を最大限に引き出すことが可能になるでしょう。また、「ワイヤレスBMSの普及」は、配線削減による軽量化、コスト削減、信頼性向上といったメリットから、今後主流となる可能性が高いです。BMSが熱マネジメントシステム、充電器、モーターコントローラーなどとさらに密接に「統合型システム」として機能し、システム全体の効率と性能を最適化する動きも加速するでしょう。バッテリーデータのビッグデータ解析による製品改善、フリート管理、さらにはV2G(Vehicle to Grid)やV2H(Vehicle to Home)といった二次利用への応用を可能にする「クラウド連携の深化」も進むと考えられます。サイバー攻撃からの保護やデータプライバシーの確保といった「セキュリティ強化」も重要な課題となります。バッテリー交換システムや充電インフラの普及に向けたBMSの「標準化と互換性」も進展し、全固体電池など「次世代電池への対応」もBMS開発の重要なテーマとなるでしょう。これらの進化により、電動二輪車はより安全で高性能、そして持続可能なモビリティへと発展していくことが期待されます。