電動二輪車用バッテリー市場:規模・シェア分析、成長トレンドと予測 (2025年~2030年)

電動二輪車バッテリー市場レポートは、バッテリータイプ(リチウムイオンバッテリー、鉛蓄電池、およびその他のバッテリータイプ)、車両タイプ(電動バイク、電動スクーター)、および地域(北米、南米、欧州、アジア太平洋、中東アフリカ)別に区分されます。本レポートでは、上記すべてのセグメントについて、収益(米ドル)ベースでの市場規模と予測を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

電動二輪車用バッテリー市場の規模と成長予測(2030年まで)

本レポートは、電動二輪車用バッテリー市場を、バッテリータイプ(リチウムイオン電池、鉛蓄電池、その他のバッテリータイプ)、車両タイプ(電動オートバイ、電動スクーター)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別に分析し、収益(米ドル)ベースでの市場規模と予測を提供しています。調査期間は2019年から2030年までです。

市場概要

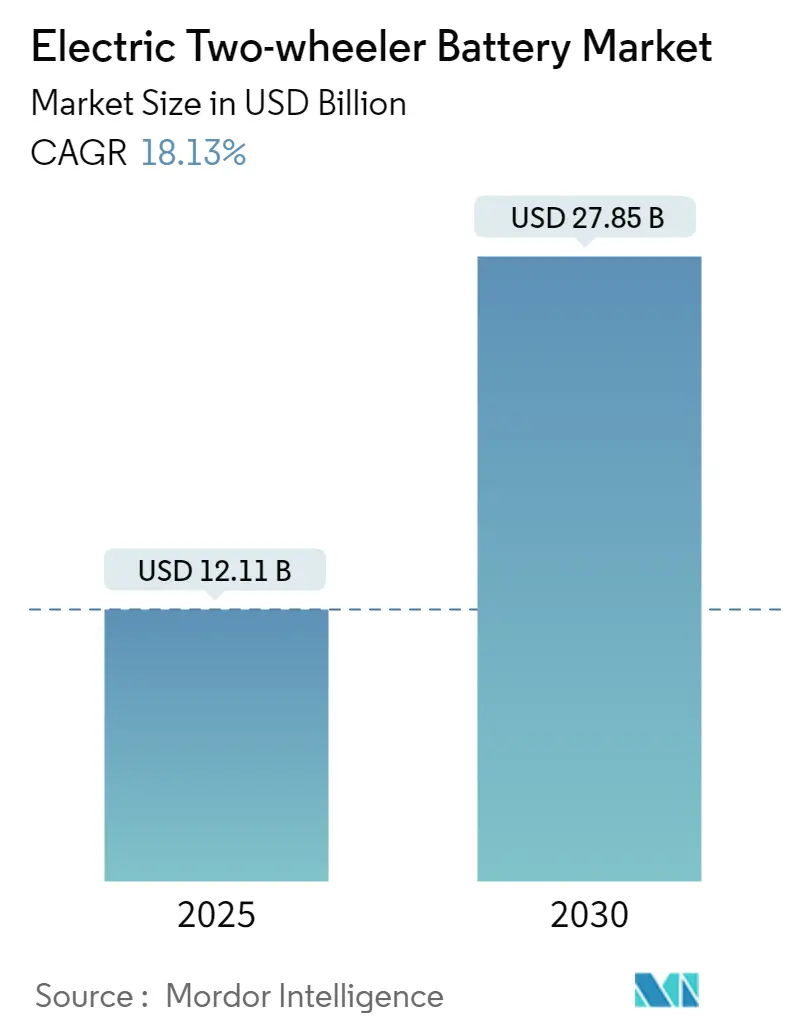

2025年の電動二輪車用バッテリー市場規模は121.1億米ドルと推定されており、2030年には278.5億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は18.13%を見込んでいます。

中期的に見ると、電気自動車(EV)の採用増加とリチウムイオン電池価格の下落が、電動二輪車用バッテリーの需要を牽引すると予想されます。一方で、原材料のサプライチェーン制約が市場成長を著しく抑制する可能性があります。しかしながら、高エネルギー密度、充電時間の短縮、安全性向上、長寿命化といったバッテリー材料における技術革新が、近い将来、市場プレーヤーに大きな機会をもたらすと期待されています。

地域別では、電動二輪車の採用増加により、アジア太平洋地域が予測期間中に世界の電動二輪車用バッテリー市場において最も急速に成長する地域となる見込みです。また、同地域は最大の市場でもあります。市場の集中度は中程度です。

主要な市場トレンドと洞察

リチウムイオン電池タイプが市場を牽引

リチウムイオン(Li-ion)電池は、その高いエネルギー密度、長い寿命、急速充電能力により、電動二輪車用バッテリー市場において主要なエネルギー貯蔵ソリューションとなっています。これらの特性は、軽量で効率的な電源を必要とする電動オートバイやスクーターにとって理想的です。

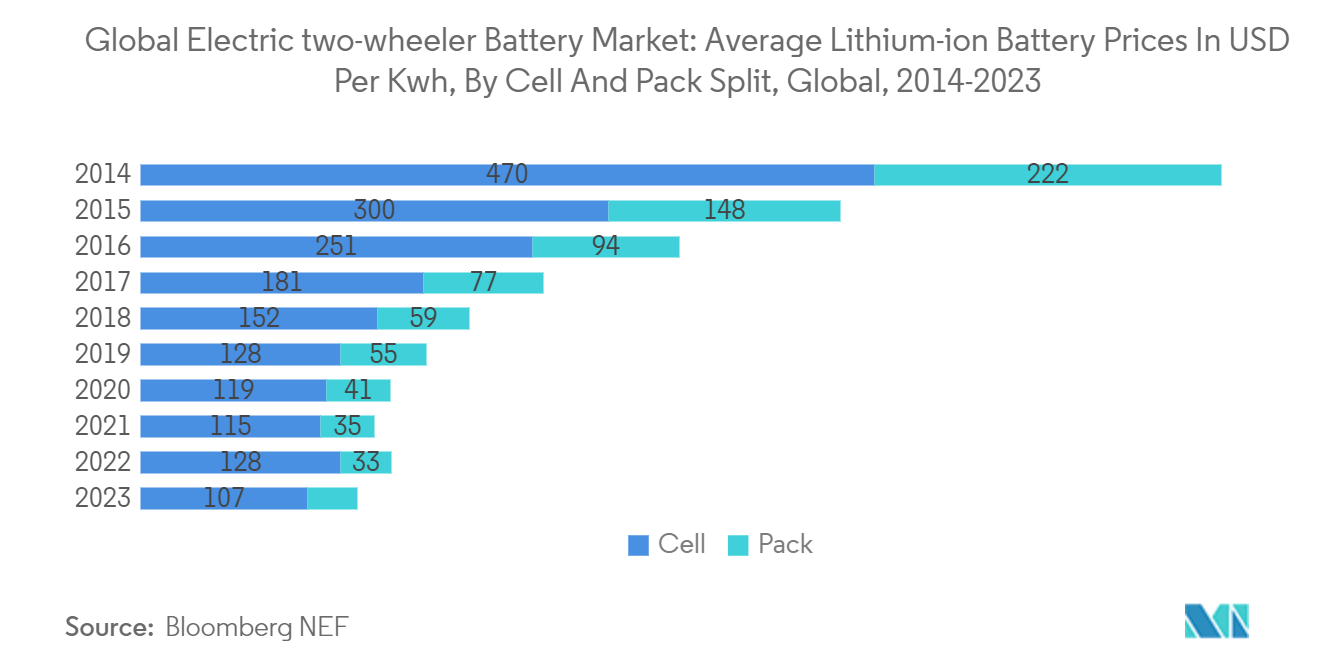

リチウムイオン電池の価格は通常、他のバッテリーよりも高価ですが、市場の主要プレーヤーは規模の経済を追求し、研究開発活動に投資することで性能向上を図り、競争激化に伴い価格が下落しています。電気自動車(EV)およびバッテリーエネルギー貯蔵システム(BESS)の平均バッテリーパック価格は、2023年に1kWhあたり139米ドルまで下落し、13%以上の減少を記録しました。技術革新と製造強化の進展により、バッテリーパック価格はさらに下落すると予想されており、2025年には113米ドル/kWh、2030年には80米ドル/kWhに達すると予測されています。

さらに、世界中の政府は、環境問題への懸念の高まりから電気自動車の普及を積極的に推進しており、ネットゼロカーボン排出目標に重点を置いています。リチウムはEVの貯蔵容量を提供するバッテリーに不可欠な要素です。世界中の主要企業は、二輪車用バッテリーの生産を増やし、リチウムイオン電池の需要増加に対応するために資金を調達しています。例えば、2023年10月には、Ola ElectricがTemasek主導の投資家およびインドステイト銀行から32億インドルピー(約3億8360万米ドル)の資金を確保したと発表しました。この投資は、タミル・ナードゥ州にインド初のリチウムイオンセル製造施設を設立し、Olaの二輪車事業を拡大するために使用される見込みです。

加えて、世界中の政府は、二輪電気自動車の普及を促進するために様々な政策やインセンティブを実施しており、これらはリチウムイオン電池の需要に良い影響を与えています。欧州では、ドイツが2023年以降、電動二輪車の購入や充電インフラの設置に対する財政的インセンティブを含む様々な補助金を提供しています。同様に、イタリアも電動二輪車の購入インセンティブを提供し、様々な税制優遇措置を通じて充電インフラの開発を促進しています。これらの取り組みやプロジェクトは、今後数年間で国内の二輪EVの生産と需要を加速させ、予測期間中のリチウムイオン電池の需要を高める可能性が高いです。

アジア太平洋地域が著しい成長を遂げる

アジア太平洋地域は、電動二輪車用バッテリーにとって重要かつ急速に成長している市場です。この成長は、都市化、環境問題、政府の支援政策など、様々な要因による電動スクーター、オートバイ、自転車の需要増加によって牽引されています。

同地域では、電動スクーター、オートバイ、自転車の需要が著しく増加しています。例えば、Statista Market Insightsのデータによると、2023年のオートバイ販売台数は4585万台を記録し、2022年と比較して2.8%増加しました。同グループは、2029年には販売台数が5163万台に達すると予測しており、今後数年間で二輪車の販売が飛躍的に増加し、予測期間中の電動二輪車用バッテリーの需要を高める可能性を示しています。

アジア太平洋地域の多くの国では、二輪車を含む電気自動車の採用を促進するための政策やインセンティブが実施されています。これには、補助金、税制優遇措置、厳しい排出基準などが含まれ、電動モビリティへの移行を奨励しています。例えば、中国政府は2023年以降、二輪車を含む電気自動車の購入に対して多額の補助金を提供しており、購入費用のかなりの部分をカバーすることができます。同様に、インド政府は、電動二輪車の購入に対する財政的インセンティブを提供するFAME(Faster Adoption and Manufacturing of Hybrid and Electric Vehicles)スキームを発表しました。政府はまた、電気自動車のGST(物品サービス税)を12%から5%に引き下げ、より手頃な価格にしました。これらの取り組みは、今後数年間で国内の二輪EVの生産と需要を加速させ、予測期間中の二輪車用バッテリーの需要を高める可能性が高いです。

さらに、主要都市における急速な都市化と交通渋滞の増加は、電動二輪車のような効率的で環境に優しい交通ソリューションへの需要を高めています。企業は世界中で二輪車事業を大幅に拡大し、先進的な二輪車を各地域で発売しています。例えば、2023年10月、TVS Motor Companyは、シンガポールを拠点とするテクノロジー系スタートアップであるION Mobilityとの提携を発表し、インドネシアのスポーツスクーターセグメントへの参入を表明しました。この市場参入は、「Project Dynamo」というION MobilityによるTVS Motorのプレミアムフラッグシップクロスオーバー電動二輪車「TVS X」のコンセプト適応の下で行われます。TVS Motorは、ION MobilityのシリーズA資金調達において、戦略的投資家として1870万米ドルを提供し、重要な役割を果たしました。このような取り組みや資金調達は、予測期間中に同地域での二輪車の生産と電動二輪車用バッテリーの需要を高める可能性が高いです。これらのプロジェクト開発は、二輪EVにおけるバッテリーエネルギー貯蔵システムのための二輪車用バッテリーソリューションの実現可能性と重要性を示しており、今後数年間で同地域における電動二輪車用バッテリーの需要を高める可能性が高いです。

競争環境

電動二輪車用バッテリー市場は、半断片化されています。市場の主要プレーヤー(順不同)には、BYD Company Ltd、Duracell Inc.、Exide Industries Ltd、EnerSys、Panasonic Holdings Corporationなどが含まれます。

最近の業界動向

* 2024年5月: Exide Industries Ltdは、HyundaiおよびKiaと提携し、インドの電動二輪車向けリチウムイオン電池の供給を発表しました。同社は、ベンガルールに二輪車およびその他のEV向けリチウムイオンセルを製造するギガファクトリーを設立する予定で、第1フェーズ(容量6GWh)は2025年に稼働開始する見込みです。

* 2023年4月: Globe Groupの917Ventures、Ayala Corporation、Gogoro Inc.は提携し、フィリピンでGogoro Smartscooter®と先進的なバッテリー技術を搭載したバッテリー交換システムを導入すると発表しました。これにより、便利でアクセスしやすい電動二輪車を顧客に提供する新しい持続可能な交通モデルが導入されます。

このレポートは、世界の電動二輪車用バッテリー市場に関する詳細な分析を提供しています。

1. はじめに

本調査では、市場の範囲、定義、および前提条件が明確にされています。電動二輪車用バッテリーは、電動バイクや電動スクーターに電力を供給する充電式エネルギー貯蔵装置であり、従来の化石燃料に依存しない運行を可能にします。これらのバッテリーは、高いエネルギー密度、迅速な充電能力、そして長いサイクル寿命といった重要な特性を備えています。

2. エグゼクティブサマリー

市場の主要な調査結果と全体像が簡潔にまとめられています。

3. 調査方法論

本レポートの作成に用いられた調査アプローチと詳細な方法論について説明されています。

4. 市場概要

市場の全体像と主要な側面が提示されています。

* 市場規模と需要予測: 電動二輪車用バッテリー市場は、2024年には99.1億米ドルと推定されており、2025年には121.1億米ドルに達すると予測されています。さらに、2030年までには年平均成長率(CAGR)18.13%という堅調な成長を続け、278.5億米ドル規模に達すると見込まれています。この成長は、電動モビリティへの世界的な移行を反映しています。

* 最近のトレンドと動向: 市場における最新の技術的進歩、製品開発、および消費者行動の変化などのトレンドと動向が分析されています。

* 政府の政策と規制: 各国の政府による電動車両普及促進のための政策や、バッテリーに関する規制が市場に与える影響について言及されています。これには、補助金、税制優遇措置、排出ガス規制などが含まれます。

* 市場のダイナミクス:

* 促進要因: 電動二輪車(EV)の生産台数の継続的な増加と、リチウムイオンバッテリーの製造コストが継続的に下落していることが、市場成長の主要な推進力となっています。これにより、電動二輪車の価格競争力が高まり、消費者の導入が促進されています。

* 抑制要因: バッテリー製造に必要なリチウム、コバルト、ニッケルなどの原材料のサプライチェーンにおける制約や価格変動が、市場の成長を妨げる潜在的な要因として挙げられています。

* サプライチェーン分析: 原材料の調達から最終製品の流通に至るまでの市場のサプライチェーン構造が詳細に分析されています。

* 業界の魅力度 – ポーターのファイブフォース分析: 供給者の交渉力、消費者の交渉力、新規参入の脅威、代替製品・サービスの脅威、既存企業間の競争の激しさという5つの力を用いて、業界の構造的魅力度が評価されています。

* 投資分析: 市場における潜在的な投資機会とリスクに関する分析が含まれています。

5. 市場セグメンテーション

市場は以下の主要なセグメントに詳細に分類されています。

* バッテリータイプ別: 市場は、現在主流であるリチウムイオンバッテリー、コスト効率の高い鉛蓄電池、およびその他の新興バッテリータイプに分けられます。リチウムイオンバッテリーは、その高いエネルギー密度と長寿命から、特に注目されています。

* 車両タイプ別: 電動バイクと電動スクーターという二つの主要な車両タイプに分類され、それぞれの市場動向が分析されています。

* 地域別: 北米(米国、カナダ、その他)、ヨーロッパ(ドイツ、フランス、英国、イタリア、スペイン、NORDIC諸国、ロシア、トルコ、その他)、アジア太平洋(中国、インド、オーストラリア、日本、韓国、マレーシア、タイ、インドネシア、ベトナム、その他)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、ナイジェリア、エジプト、カタール、南アフリカ、その他)、南米(ブラジル、アルゼンチン、コロンビア、その他)といった広範な地域および各国における市場規模と2029年までの需要予測が提供されています。特に、アジア太平洋地域は、電動二輪車の普及が著しく、2025年には最大の市場シェアを占めるとともに、2025年から2030年の予測期間において最も急速に成長する地域であると推定されています。

6. 競争環境

市場の競争状況が詳細に分析されています。

* 合併・買収、合弁事業、提携、および契約: 主要企業間で行われる戦略的な合併・買収、合弁事業、提携、および契約が市場構造に与える影響が取り上げられています。

* 主要企業の戦略とSWOT分析: 主要市場参加企業が採用している事業戦略と、それぞれの強み(Strengths)、弱み(Weaknesses)、機会(Opportunities)、脅威(Threats)を評価するSWOT分析が提供されています。

* 企業プロファイル: BYD Company Ltd、Duracell Inc.、EnerSys、Panasonic Holdings Corporation、Gogoro Inc.、Exide Industries Ltd、Immotor Inc.、MO Batteries Singapore Pte Ltd、Kwang Yang Motor Co. Ltd (KYMCO)、NIO Technologiesなど、市場を牽引する主要企業の詳細なプロファイルが含まれています。

* 市場ランキング/シェア分析: 市場における各企業のランキングとシェアが分析され、競争力のある位置付けが示されています。

7. 市場機会と将来のトレンド

バッテリー材料における技術革新、例えばより高性能で安全な新素材の開発や製造プロセスの改善などが、将来の市場成長を促進する重要な機会およびトレンドとして強調されています。

このレポートは、電動二輪車用バッテリー市場の包括的な理解を提供し、業界関係者や投資家が情報に基づいた戦略的な意思決定を行うための貴重な洞察を提供することを目的としています。

1. はじめに

- 1.1 調査範囲

- 1.2 市場の定義

- 1.3 調査の前提条件

2. エグゼクティブサマリー

3. 調査方法

4. 市場概要

- 4.1 はじめに

- 4.2 市場規模と需要予測(米ドル、2029年まで)

- 4.3 最近の動向と発展

- 4.4 政府の政策と規制

-

4.5 市場のダイナミクス

- 4.5.1 推進要因

- 4.5.1.1 電気自動車(EV)生産の増加

- 4.5.1.2 リチウムイオン電池価格の下落

- 4.5.2 阻害要因

- 4.5.2.1 原材料のサプライチェーンの制約

- 4.6 サプライチェーン分析

-

4.7 業界の魅力度 – ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替製品およびサービスの脅威

- 4.7.5 競争の激しさ

- 4.8 投資分析

5. 市場セグメンテーション

-

5.1 バッテリータイプ

- 5.1.1 リチウムイオンバッテリー

- 5.1.2 鉛蓄電池

- 5.1.3 その他のバッテリータイプ

-

5.2 車両タイプ

- 5.2.1 電動バイク

- 5.2.2 電動スクーター

-

5.3 地域 [2029年までの市場規模と需要予測 (地域のみ)]

- 5.3.1 北米

- 5.3.1.1 アメリカ合衆国

- 5.3.1.2 カナダ

- 5.3.1.3 その他の北米地域

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.2 フランス

- 5.3.2.3 イギリス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 北欧

- 5.3.2.7 ロシア

- 5.3.2.8 トルコ

- 5.3.2.9 その他のヨーロッパ地域

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 インド

- 5.3.3.3 オーストラリア

- 5.3.3.4 日本

- 5.3.3.5 韓国

- 5.3.3.6 マレーシア

- 5.3.3.7 タイ

- 5.3.3.8 インドネシア

- 5.3.3.9 ベトナム

- 5.3.3.10 その他のアジア太平洋地域

- 5.3.4 中東およびアフリカ

- 5.3.4.1 サウジアラビア

- 5.3.4.2 アラブ首長国連邦

- 5.3.4.3 ナイジェリア

- 5.3.4.4 エジプト

- 5.3.4.5 カタール

- 5.3.4.6 南アフリカ

- 5.3.4.7 その他の中東およびアフリカ地域

- 5.3.5 南米

- 5.3.5.1 ブラジル

- 5.3.5.2 アルゼンチン

- 5.3.5.3 コロンビア

- 5.3.5.4 その他の南米地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 主要企業が採用した戦略とSWOT分析

-

6.3 企業プロファイル

- 6.3.1 BYDカンパニー株式会社

- 6.3.2 デュラセル株式会社

- 6.3.3 エナシス

- 6.3.4 パナソニックホールディングス株式会社

- 6.3.5 ゴゴロ株式会社

- 6.3.6 エキサイド・インダストリーズ株式会社

- 6.3.7 イモーター株式会社

- 6.3.8 MOバッテリーズ・シンガポールPte Ltd

- 6.3.9 光陽工業株式会社 (KYMCO)

- 6.3.10 NIOテクノロジーズ

- *リストは網羅的ではありません

- 6.4 その他の主要企業リスト

- 6.5 市場ランキング/シェア分析

7. 市場機会と将来のトレンド

- 7.1 バッテリー材料における技術的進歩

*** 本調査レポートに関するお問い合わせ ***

電動二輪車用バッテリーは、電気モーターを動力源とする二輪車、すなわち電動スクーターや電動バイクの走行に必要な電力を供給する、極めて重要なエネルギー貯蔵装置でございます。これは単なる電力供給源に留まらず、車両の航続距離、加速性能、充電時間、さらには安全性や寿命といった多岐にわたる性能を決定づける中核部品として位置づけられております。近年、環境意識の高まりと技術革新により、その重要性は一層増しております。

電動二輪車用バッテリーには、主にその化学的組成によっていくつかの種類がございます。現在主流となっているのはリチウムイオンバッテリーであり、高エネルギー密度、軽量性、長寿命といった特長から、高性能な電動二輪車のほとんどに採用されております。リチウムイオンバッテリーの中でも、ニッケル・マンガン・コバルト(NMC)系は高いエネルギー密度と出力特性を持ち、航続距離や加速性能を重視するモデルに適しております。一方、リン酸鉄リチウム(LFP)系は、NMC系に比べてエネルギー密度はやや劣るものの、優れた安全性、長いサイクル寿命、そして比較的低コストであることから、特に安全性や経済性を重視するモデル、あるいはバッテリー交換サービス向けのバッテリーとして注目を集めております。過去には鉛蓄電池も一部の安価な電動二輪車や電動アシスト自転車に用いられておりましたが、重量が重く、エネルギー密度が低く、寿命も短いことから、高性能な電動二輪車での採用は減少傾向にございます。ニッケル水素電池もかつてハイブリッド車などで利用されましたが、電動二輪車では稀でございます。また、バッテリーの形状や構造としては、車体に固定される一体型と、ユーザーが容易に取り外して充電・交換できる交換式バッテリーがあり、特に交換式バッテリーはバッテリーシェアリングサービスにおいて重要な役割を担っております。

これらのバッテリーは、電動二輪車の多様な用途に供されます。最も基本的な用途は、もちろんモーターへの電力供給による車両の駆動でございます。加えて、減速時に発生する運動エネルギーを電気エネルギーとして回収し、バッテリーに再充電する回生ブレーキシステムにも利用され、航続距離の延長に貢献いたします。また、ヘッドライト、テールランプ、計器類、さらにはIoT機能や通信モジュールといった補助的な電装品への電力供給も担っております。バッテリー管理システム(BMS)と連携することで、バッテリー残量の正確な表示、走行可能距離の予測、異常検知といったスマート機能も実現し、ユーザーの利便性と安全性を高めております。さらに、都市部を中心に普及が進むバッテリーシェアリングサービスでは、充電済みのバッテリーと交換することで、充電待ち時間をなくし、利便性を飛躍的に向上させる役割を果たしております。

電動二輪車用バッテリーを取り巻く関連技術も急速に進化しております。最も重要なのがバッテリー管理システム(BMS)で、バッテリーの過充電・過放電保護、過電流保護、温度管理、セル間の電圧バランス調整、残量(SoC)および劣化度(SoH)の推定などを行い、バッテリーの安全性、寿命、性能を最適化する上で不可欠な技術でございます。充電技術においては、家庭用コンセントや公共の充電スタンドを利用する普通充電(AC充電)に加え、短時間で充電を完了させる急速充電(DC充電)の普及が進んでおります。将来的には、ケーブル接続不要なワイヤレス充電技術の実用化も期待されております。バッテリーの性能と寿命を維持するためには、適切な温度管理が不可欠であり、空冷や液冷といった熱管理システムが搭載され、バッテリーが最適な動作温度範囲内で機能するよう制御されております。また、バッテリー交換システムは、充電インフラが未整備な地域や、短時間での運用が求められるビジネス用途において、充電時間を待たずに走行を継続できる画期的なソリューションとして注目されており、特にアジア諸国で普及が進んでおります。さらに、V2L(Vehicle-to-Load)技術により、電動二輪車のバッテリーを外部機器への給電源として利用する可能性も広がっており、災害時などにおける非常用電源としての活用も期待されております。

市場背景としましては、世界的な環境規制の強化、特に都市部における排ガス規制やCO2排出量削減目標が、電動二輪車の普及を強力に後押ししております。各国政府による購入補助金や税制優遇策も、市場拡大の大きな要因となっております。バッテリー技術の進化によるエネルギー密度の向上とコストダウンも、電動二輪車の実用性を高め、消費者の選択肢を広げております。主要なバッテリーメーカーとしては、CATL、LG Energy Solution、Panasonic、Samsung SDI、BYDなどが挙げられ、二輪車メーカーではHonda、Yamaha、Kawasaki、Suzukiといった日本の大手メーカーに加え、BMW、Harley-Davidson、そして台湾のGogoroなどが電動二輪車の開発・販売に注力しております。しかしながら、航続距離への不安(レンジ不安)、充電インフラの整備遅れ、車両価格の高さ、そしてバッテリーの安全性(発火リスク)といった課題も依然として存在しております。また、バッテリーのリサイクルや廃棄に関する法規制の整備も、持続可能な社会の実現に向けて重要なテーマとなっております。

将来展望としましては、バッテリー技術のさらなる革新が期待されております。特に、全固体電池は、液体の電解質を固体に置き換えることで、安全性の大幅な向上、高エネルギー密度化、急速充電性能の向上、そして長寿命化を実現する究極の目標とされており、実用化に向けた研究開発が活発に進められております。また、シリコン負極やリチウム金属負極などを用いた次世代リチウムイオン電池の開発も進んでおり、バッテリーの小型化・軽量化、そして航続距離の延長に貢献すると見込まれております。サービスモデルの進化も重要なトレンドであり、バッテリーを車両と分離して提供するBaaS(Battery as a Service)モデルは、初期購入コストの低減やバッテリーのアップグレードの容易化を可能にし、電動二輪車の普及を加速させる可能性を秘めております。バッテリーシェアリングネットワークのさらなる拡大も、都市型モビリティの利便性を高める上で不可欠でございます。持続可能性の観点からは、バッテリーのリサイクル・リユース技術の確立と普及が喫緊の課題であり、使用済みバッテリーから希少金属を回収し、新たなバッテリー製造に再利用するクローズドループシステムの構築が求められております。原材料調達における倫理的・環境的側面への配慮も、サプライチェーン全体で重視されるようになるでしょう。これらの技術革新とサービスモデルの進化により、電動二輪車用バッテリーは、より安全で高性能、そして持続可能なモビリティ社会の実現に不可欠な存在として、その役割を一層拡大していくことが期待されております。