電動無人航空機市場 規模・シェア分析、成長トレンド・予測 (2025-2030年)

電動無人航空機(E-UAV)市場は、技術(バッテリー、太陽光、燃料電池)と地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東およびアフリカ)によってセグメント化されています。本レポートは、上記すべてのセグメントについて、金額(米ドル)ベースでの市場規模と予測を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

電動無人航空機(E-UAV)市場は、技術(バッテリー、太陽電池、燃料電池)および地域(北米、欧州、アジア太平洋、中南米、中東・アフリカ)によって区分され、その市場規模と予測が提供されています。本レポートは、2025年から2030年までの期間における市場の成長トレンドと予測を詳細に分析しています。

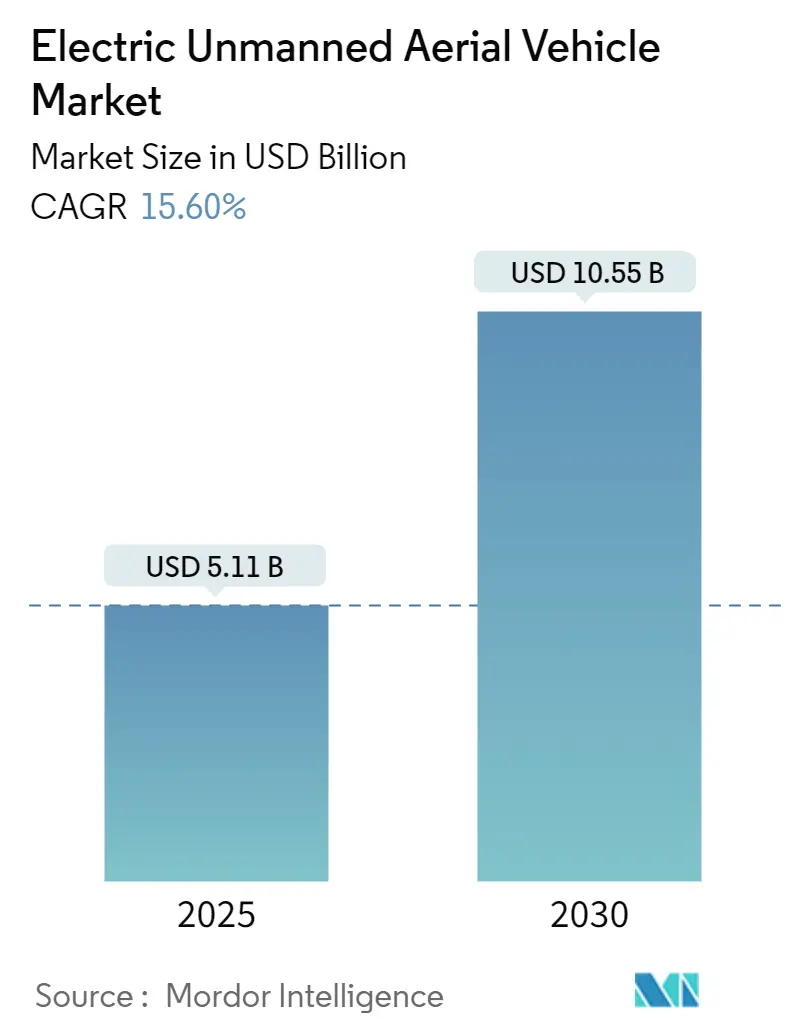

市場規模と予測

電動無人航空機市場は、2025年には51.1億米ドルと推定されており、2030年までに105.5億米ドルに達すると予測されています。この予測期間(2025年~2030年)における年平均成長率(CAGR)は15.6%です。市場の集中度は低く、多くのプレイヤーが存在する断片化された市場となっています。地域別では、北米が最も急速に成長し、最大の市場であるとされています。

市場概要と成長要因

無人航空機(UAV)市場は長年にわたり発展を続けており、近年では商業部門での採用が急速に進んでいます。当初は軍事目的のデバイスと見なされていましたが、過去5年間でドローンは商業部門において重要な存在感を確立しました。米国連邦航空局(FAA)や欧州航空安全機関(EASA)などの統治機関による新たな免除措置が導入されたことで、インフラ、農業、輸送、エンターテイメント、セキュリティ、保険など、さまざまな産業からのUAVに対する需要が高まっています。

UAVの飛行技術の進歩により、メーカーはさまざまなサイズ、重量、形状のモデルを製造し、異なるセンサーペイロードを搭載できるようになりました。これにより、幅広いアプリケーションベースでの利用が可能となっています。さらに、生産コストの削減と製造効率の向上に向けた継続的な努力により、電動UAVは経済的にさらに実現可能となり、より広範な消費者を惹きつけています。

市場の制約

一方で、電動UAVの成長を抑制する要因も存在します。従来の燃料駆動型UAVと比較して、電動UAVは航続時間が限られている点が大きな制約です。バッテリー技術の進歩にもかかわらず、一部のアプリケーションではより長時間の飛行が必要とされ、特定のシナリオでの電動UAVの採用に課題を提起しています。また、UAVに関連する安全上の懸念も、E-UAV市場の成長をある程度制限すると予想されています。

主要な市場トレンド:技術セグメント(バッテリーの優位性)

電動UAV市場は、予測期間中、バッテリー技術が市場シェアを支配すると見られています。バッテリーは、その比類ない信頼性と実績により、市場を牽引しています。農業からインフラ検査まで、多様なUAVアプリケーションにおいて、バッテリーはその適応性と汎用性から好ましい電源として浮上しています。充電ステーションや管理システムを含むバッテリー技術を支える確立されたインフラも、その広範な採用をさらに推進しています。

ドローン産業への投資が増加するにつれて、企業は特にバッテリー技術の強化に向けた研究開発を強化しています。これらの投資は、バッテリー寿命、重量、効率などの重要な課題に対処するための革新を促進し、バッテリー駆動の電動UAVをより実現可能で競争力のあるものにしています。UAV産業では、バッテリー管理システム(BMS)とエネルギー貯蔵ソリューションの進歩が見られ、バッテリー駆動ドローンの採用を推進しています。この傾向は、電動UAVが従来の燃料駆動型UAVに代わる環境に優しい選択肢を提供するという、より広範な持続可能性への世界的な焦点と一致しています。

同様に、バッテリー材料と電気化学における継続的な進歩は、効率、重量、全体的な性能のバランスをとる進化する技術を保証しています。これに対し、太陽光発電における断続的な日照や燃料電池におけるインフラの制約といった課題は、それらの広範な導入を妨げており、UAVの動力源としてのバッテリーの確固たる地位を強調しています。さらに、太陽電池や燃料電池の代替品と比較したバッテリー技術の現在の費用対効果も、その支配的な市場シェアに貢献しており、バッテリーはUAVの動力源として業界標準となり、異なるUAVモデルやメーカー間での高いレベルの受け入れと統合につながっています。

例えば、2022年12月には、Packet Digital社が米国海軍向けに無人航空機システム(UAS)用スマートバッテリー、充電器、電源システムを供給する850万米ドルの契約を獲得しました。

主要な市場トレンド:地域セグメント(北米の優位性)

予測期間中、北米が市場を支配すると予想されています。米国などの広大な国境を持つ国々では、パトロール部隊が到達できない地域での継続的な監視を確保するためにUAVの配備が不可欠です。この必要性により、米国国境警備隊の運用要件を満たすために、航続距離が長く運用コストの低いE-UAVへの需要が増加しています。さらに、軍事および防衛アプリケーションにおける戦術UAVの重要な配備は、小型UAVの調達を増加させています。小型UASはなんらかの電力システムによって駆動されるため、調達率の増加がこの地域のE-UAV市場を牽引するでしょう。

米国軍とそのパートナーは、敵地や遠隔地での部隊への再補給などのロジスティクス任務を含むドローン運用の範囲を拡大しています。独自の設計機能は、UAVの代替用途を可能にしています。米国国防総省(DoD)と米国航空宇宙局(NASA)は、軍事UAV用の先進エンジンおよび関連コンポーネントの研究開発に多額の投資を行っており、これにより既存の推進システムが置き換えられる予定です。UAVへの需要の高まりは、この地域で多くのビジネス機会を生み出し、幅広い顧客に対応するための多数の契約が締結されています。

例えば、2023年7月には、米国防高等研究計画局(DARPA)の戦術技術局がANCILLARYプログラムの下で、ノースロップ・グラマン社と自律型垂直離着陸(VTOL)無人航空機の開発契約を締結しました。このUAVは、ダクトファンを駆動する電動モーターと、バッテリーを備えたハイブリッド電動電源を搭載する予定です。

競争環境

電動無人航空機市場は断片化されており、多くの活発なプレイヤーが存在します。主要なプレイヤーには、AeroVironment, Inc.、AgEagle Aerial Systems Inc.、SZ DJI Technology Co., Ltd.、Parrot Drones SAS、Draganfly Inc.などが挙げられます。米国や欧州などの主要市場におけるUAVのような技術ベースのプラットフォームの販売は、主に経済状況に影響されます。したがって、経済不況期には、購入が延期またはキャンセルされたり、採用率が比較的遅くなったりする可能性があり、これが市場のダイナミクスに悪影響を及ぼすことがあります。

E-UAV市場では製品革新が主要な焦点であり、関連コンポーネントベンダーは製品提供を強化するために研究開発活動に継続的に投資しています。市場プレイヤーは、UAVの技術的熟練度を活用し、急速に進化するE-UAV市場の商業セグメントへの浸透を強化するために、多大なリソースと努力を投入する意向です。製品提供と並行して地理的市場の多様化は、長期的な収益性と存続を確保するための重要な基準となるでしょう。

例えば、2023年9月には、Teal Drones社が米国税関・国境警備局と180万米ドルの契約を締結し、米国国境警備隊にTeal 2システムを提供することになりました。Teal Drones社は、106機のTeal 2ドローンとスペアパーツ、トレーニングを提供します。米国国境警備隊は、Teal 2ドローンを使用して、米国の現場指揮官やエージェントに状況認識を提供しています。

最近の業界動向

最近の業界動向としては、以下の事例が挙げられます。

* 2023年4月: インドのUAVスタートアップであるSolar Industries社は、イスラエルやポーランドの競合他社を抑え、自社開発の電動無人航空機「Nagastra」をインド陸軍に供給する契約を獲得しました。Nagastra UAVは、GPS対応の精密攻撃を2メートルの精度で実行でき、60分の航続時間、15kmのマンインループ範囲、30kmの自律飛行範囲を持ち、昼夜を問わない監視に優れています。特に、回収可能なパラシュート機構により再利用の可能性が高まり、急速に進化するドローン戦の状況において優れたシステムとして位置づけられています。

* 2023年4月: Amprius Technologies, Inc.は、AeroVironment社にSwitchblade 300 Block 20徘徊ミサイルシステム(「自爆ドローン」としても知られる)用のAmpriusドローンバッテリーを商業レベルで供給する契約を獲得しました。Ampriusのリチウムイオンバッテリーセルは、ドローンの飛行時間を少なくとも50%増加させ、飛行耐久性と徘徊能力を向上させると期待されています。

このレポートは、世界の電動無人航空機(E-UAV)市場に関する包括的な分析を提供しています。E-UAVは、バッテリーまたは燃料電池に蓄えられた電気エネルギーを利用してDCブラシレスモーターを駆動し、推力を発生させる航空機と定義されています。本レポートの収益は、UAVプラットフォームのラインフィット統合による販売のみを対象としており、個別のスペアパーツやアフターマーケットサービスからの収益は含まれていません。

市場規模は、2024年には43.1億米ドルと推定され、2025年には51.1億米ドルに達すると予測されています。さらに、2025年から2030年にかけて年平均成長率(CAGR)15.60%で成長し、2030年には105.5億米ドルに達すると見込まれています。

市場は技術と地理によって詳細にセグメント化されています。技術別では、バッテリー、ソーラー、燃料電池の3つの主要なカテゴリに分けられます。地理別では、北米(米国、カナダ)、ヨーロッパ(英国、フランス、ドイツ、ロシア、その他)、アジア太平洋(中国、インド、日本、韓国、オーストラリア、その他)、ラテンアメリカ(ブラジル、メキシコ、その他)、中東およびアフリカ(サウジアラビア、アラブ首長国連邦、南アフリカ、その他)の主要地域および国々が含まれています。各セグメントの市場規模は、米ドル建ての価値で提供されています。

地域別では、北米が予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されており、2025年には最大の市場シェアを占めると予測されています。

レポートでは、市場の概要、市場の推進要因、市場の抑制要因、およびポーターのファイブフォース分析(買い手/消費者の交渉力、供給者の交渉力、新規参入の脅威、代替製品の脅威、競争の激しさ)を通じて、市場のダイナミクスを詳細に分析しています。

競争環境のセクションでは、ベンダーの市場シェアと主要企業のプロファイルが提供されています。主要企業には、AeroVironment, Inc.、AgEagle Aerial Systems Inc.、SZ DJI Technology Co., Ltd.、Parrot Drones SAS、Draganfly Inc.などが挙げられており、これらは市場における主要なプレーヤーとして認識されています。

本レポートは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの市場規模予測をカバーしています。また、市場機会と将来のトレンドについても言及されています。

1. はじめに

- 1.1 調査の前提

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.3 市場の抑制要因

- 4.4 ポーターの5つの力分析

- 4.4.1 買い手/消費者の交渉力

- 4.4.2 供給者の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション

- 5.1 テクノロジー

- 5.1.1 バッテリー

- 5.1.2 ソーラー

- 5.1.3 燃料電池

- 5.2 地域

- 5.2.1 北米

- 5.2.1.1 米国

- 5.2.1.2 カナダ

- 5.2.2 ヨーロッパ

- 5.2.2.1 イギリス

- 5.2.2.2 フランス

- 5.2.2.3 ドイツ

- 5.2.2.4 ロシア

- 5.2.2.5 その他のヨーロッパ

- 5.2.3 アジア太平洋

- 5.2.3.1 中国

- 5.2.3.2 インド

- 5.2.3.3 日本

- 5.2.3.4 韓国

- 5.2.3.5 オーストラリア

- 5.2.3.6 その他のアジア太平洋

- 5.2.4 ラテンアメリカ

- 5.2.4.1 ブラジル

- 5.2.4.2 メキシコ

- 5.2.4.3 その他のラテンアメリカ

- 5.2.5 中東およびアフリカ

- 5.2.5.1 サウジアラビア

- 5.2.5.2 アラブ首長国連邦

- 5.2.5.3 南アフリカ

- 5.2.5.4 その他の中東およびアフリカ

6. 競争環境

- 6.1 ベンダー市場シェア

- 6.2 企業プロファイル

- 6.2.1 Aeronautics Ltd.

- 6.2.2 AeroVironment, Inc.

- 6.2.3 AgEagle Aerial Systems Inc.

- 6.2.4 Parrot Drones SAS

- 6.2.5 Draganfly Inc.

- 6.2.6 SZ DJI Technology Co., Ltd.

- 6.2.7 Bye Aerospace

- 6.2.8 Elbit Systems Ltd.

- 6.2.9 Teledyne FLIR LLC

- 6.2.10 VAYU Aerospace

- 6.2.11 Airbus SE

- 6.2.12 Intel Corporation

- 6.2.13 Lockheed Martin Corporation

- 6.2.14 RTX Corporation

- 6.2.15 Sunlight Aerospace

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

電動無人航空機とは、電気モーターを動力源とし、人間が搭乗せずに遠隔操作または自律制御によって飛行する航空機の総称でございます。一般的に「ドローン」と呼ばれるものの多くがこれに該当し、バッテリーを主なエネルギー源としています。従来の航空機が燃料を燃焼させる内燃機関を用いるのに対し、電動無人航空機は排気ガスを出さず、比較的静音性に優れる点が特徴です。これにより、環境負荷の低減や都市部での運用可能性が広がっております。無人であることから、危険な場所や人間が立ち入りにくい環境での作業、長時間の監視任務など、多岐にわたる用途での活用が期待されています。その形態は、複数のプロペラを持つマルチコプター型、翼を持つ固定翼型、さらには両者の特性を併せ持つ垂直離着陸(VTOL)型まで様々で、用途に応じて最適な機体が開発・運用されております。

電動無人航空機は、その構造や飛行方式、サイズ、用途によって多岐にわたる種類に分類されます。最も普及しているのは「マルチコプター型」で、複数のプロペラとモーターを搭載し、それぞれの回転数を独立して制御することで、垂直離着陸、ホバリング、そして精密な移動を可能にします。クアッドコプター(4枚のプロペラ)、ヘキサコプター(6枚)などがあり、安定性と操作性に優れるため、空撮、点検、測量といった幅広い分野で利用されています。次に、「固定翼型」は、飛行機の翼のような構造を持ち、揚力を利用して飛行します。マルチコプター型に比べて高速かつ長距離の飛行が可能であり、広範囲の測量や物流、監視などに適しておりますが、離着陸には滑走路のようなスペースが必要です。そこで登場したのが、「垂直離着陸(VTOL)固定翼型」で、マルチコプターのように垂直離着陸が可能でありながら、巡航時には固定翼機として効率的な飛行ができるハイブリッドな特性を持ちます。都市型航空交通(UAM)や長距離物流など、次世代の用途での活躍が期待されています。

これらの主要なタイプに加え、単一のプロペラで飛行する「シングルローター型」や、ヘリコプターのようにメインローターとテールローターを持つ「ヘリコプター型」も存在します。シングルローター型は、構造が比較的シンプルで、特定の用途(例えば、農薬散布など)で利用されることがあります。ヘリコプター型は、大型のペイロードを運搬できる能力を持つものもあり、産業用途での活用が見られます。

これらの多様な電動無人航空機は、それぞれ異なる飛行特性と運用上の利点を持っており、特定のミッションや環境に合わせて最適な機体が選択されます。技術の進化に伴い、より高性能で多機能な機体が開発され続けており、その応用範囲は今後も拡大していくことでしょう。