電動バン市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

電気バン市場レポートは、車種(カーゴバン、乗用バン、ミニバン、パネルバン)、積載量(2トン以下、2~3トン、3~5.5トン)、推進タイプ(ハイブリッド電気、プラグインハイブリッド電気、バッテリー電気)、用途(商業用、個人用)、および地域(北米、南米、アジア太平洋など)で区分されます。市場予測は、金額(米ドル)と数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

電動バン市場の規模、シェア、2030年までの成長トレンドに関するレポートの概要を以下にまとめます。本レポートは、車両タイプ(カーゴバン、乗用バン、ミニバン、パネルバン)、積載量(2トン未満、2~3トン、3~5.5トン)、推進タイプ(ハイブリッド電気、プラグインハイブリッド電気、バッテリー電気)、最終用途(商用、個人用)、および地域(北米、南米、アジア太平洋など)別に市場を分析し、金額(米ドル)と台数(ユニット)で予測を提供しています。

市場概要

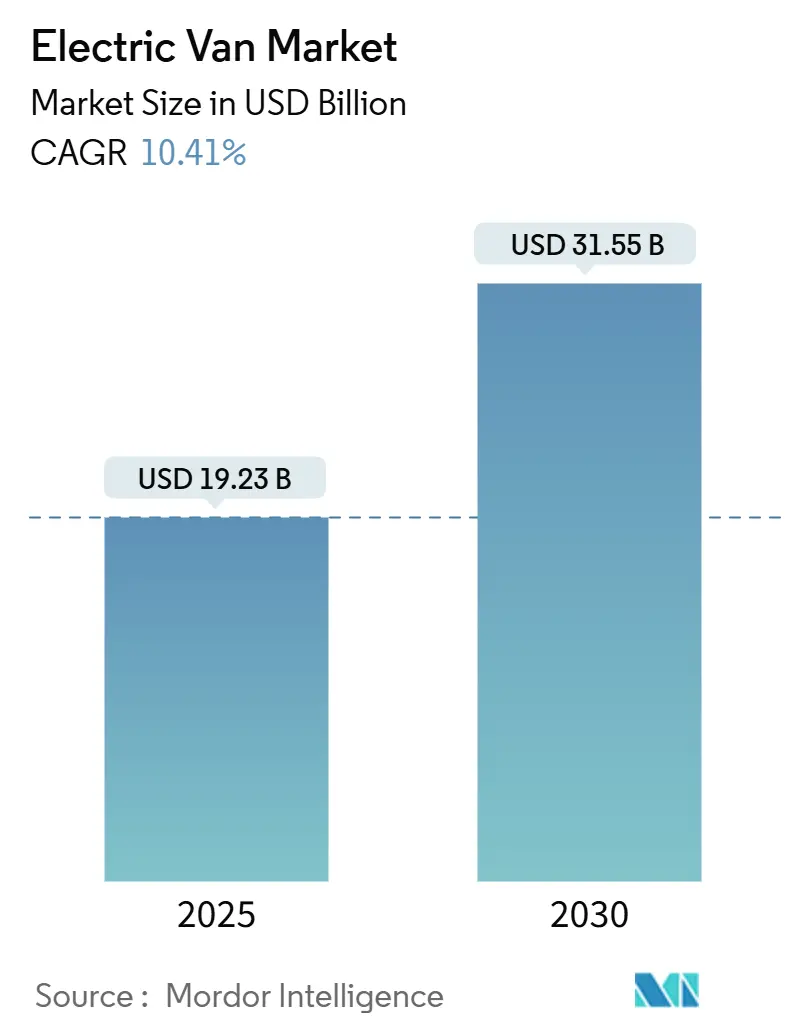

調査期間は2019年から2030年までで、電動バン市場は2025年に192.3億米ドル、2030年には315.5億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は10.41%です。最も急速に成長し、かつ最大の市場はアジア太平洋地域であり、市場集中度は中程度です。主要な市場プレイヤーには、ルノーグループ、ステランティスN.V.、フォード・モーター・カンパニー、SAICモーター・コーポレーション・リミテッド、トヨタ自動車株式会社などが挙げられます(順不同)。

電動バン市場は、フリート全体の脱炭素化期限、バッテリーコストの急速な低下、および総所有コスト(TCO)の経済性の向上により、上昇傾向にあります。都市部の配送事業者はゼロエミッション車(ZEV)の割り当てに直面しており、これにより車両の買い替えサイクルが短縮されています。また、セカンドライフバッテリーのリースモデルは初期投資を抑え、残存価値の確実性を高めています。スケートボード型シャシーアーキテクチャの採用により、メーカーは共通プラットフォームから複数のボディスタイルを展開し、市場投入までの時間を短縮しています。競争は激化しており、中国の輸出業者が積極的に規模を拡大し、既存企業は統合サービスバンドルに注力し、スタートアップ企業はドライブバイワイヤや800V充電といった新機能を推進しています。

主要なレポートのポイント

* 車両タイプ別: 2024年にはカーゴバンが収益シェアの41.06%を占め最大でしたが、パネルバンは2030年までに16.31%のCAGRで最も急速に成長しています。

* 推進タイプ別: 2024年にはバッテリー電気自動車(BEV)が電動バン市場シェアの86.61%を占めましたが、プラグインハイブリッド(PHEV)が23.12%のCAGRで最も速い成長を示しました。

* 積載量別: 2024年には2トン未満のカテゴリーが電動バン市場規模の61.19%を占めましたが、3~5.5トンカテゴリーが18.78%のCAGRで最も急速に成長しています。

* 最終用途別: 2024年の販売台数の91.14%は商用フリートによるものでしたが、個人利用も小規模ながら11.61%のCAGRで加速しています。

* 地域別: アジア太平洋地域が2024年に電動バン市場の45.72%を占め、地理的需要を支配しており、2030年までには14.32%のCAGRで最高の成長率を達成すると予測されています。

市場トレンドと洞察(促進要因)

市場の成長を牽引する主な要因は以下の通りです。

* 都市配送フリートに対する政府のZEV義務化(CAGRへの影響+2.1%): 英国では2030年までに新車のバン販売の70%をゼロエミッションにする義務があり、カリフォルニア州では2024年までに大規模フリートの100%ゼロエミッション購入が義務付けられています。これにより、フリートの買い替えサイクルが短縮され、設備投資が加速しています。

* セカンドライフバッテリーリースモデルによるTCOの低下(CAGRへの影響+1.8%): バッテリーリース契約は、車両所有における最も高価なコンポーネントを切り離し、フリートの取得経済性を根本的に変えています。劣化したEVバッテリーの定置型エネルギー貯蔵におけるセカンドライフ利用は、車両ライフサイクル全体で実質的なバッテリーコストを20~30%削減します。

* Eコマースの即日配送がデポでの急速充電インフラを推進(CAGRへの影響+1.5%): 即日配送サービスの普及は、従来の夜間充電モデルよりも急速充電機能を備えた電動バンに有利な運用需要を生み出しています。物流施設では、太陽光発電やバッテリー貯蔵を統合したマイクログリッドが構築され、OEMは800Vアーキテクチャやメガワット充電互換性に注力しています。

* 2025年以降のEUにおける小型商用車のCO₂フリート平均規制の強化(CAGRへの影響+1.2%): EUの規制は、フリート平均排出目標を超過した場合に罰則を適用するため、メーカーが多額の罰金を回避するために電動バンが不可欠となっています。

* 中国製低コスト電動バンの新興市場への輸出急増(CAGRへの影響+1.1%): アジア太平洋、ラテンアメリカ、アフリカなどの新興市場で、中国製電動バンの輸出が急増しています。

* 複数積載量バリアントを可能にするモジュラー型スケートボードプラットフォームの開発(CAGRへの影響+1.0%): モジュラー型プラットフォームは、製造の複雑さを軽減し、市場投入までの時間を短縮します。

市場トレンドと洞察(抑制要因)

市場の成長を抑制する主な要因は以下の通りです。

* クラスIIおよびIIIバン向けの公共急速充電インフラの限定性(CAGRへの影響-1.4%): 公共充電インフラは乗用車を優先しており、デポベースのルートを超えて運用する電動バンにとって運用上の制約となっています。

* 3~5.5トンセグメントにおけるバッテリー質量による積載量ペナルティ(CAGRへの影響-0.9%): バッテリーの重量は大型電動バンの積載量を減少させ、燃料費の節約を相殺し、フリート移行計画を複雑にしています。

* 2027年以降のバッテリーグレードグラファイト供給のボトルネック(CAGRへの影響-0.8%): バッテリー製造に必要なグラファイトの供給不足が懸念されています。

* 残存価値の不確実性がフリートリース利用を抑制(CAGRへの影響-0.7%): 電動バンの残存価値に関する不確実性が、フリートリース契約の採用を妨げています。

セグメント分析

* 車両タイプ別: パネルバンは16.31%のCAGRで最も速い成長を示しており、移動式作業場、冷蔵ユニット、ラストマイル配送など、特殊な改造への適応性が優れています。カーゴバンは41.06%の市場シェアを維持し、確立された物流パートナーシップと標準化されたフリート調達プロセスを通じて優位性を保っています。メルセデス・ベンツのVAN.EAアーキテクチャ(2026年発売)は、800V電気システムと22kW AC充電をパネルバン用途向けに設計しており、アプリケーション固有の車両設計への戦略的転換を示しています。

* 推進タイプ別: バッテリー電気自動車(BEV)は2024年に86.61%の市場シェアを占めていますが、プラグインハイブリッド電気(PHEV)は充電インフラの制約に対するフリート事業者のヘッジとして、23.12%のCAGRで最も速い成長を示しています。PHEVは都市配送と長距離要件を組み合わせた混合デューティサイクルに特に価値があり、単一フリートソリューションを可能にしています。

* 積載量別: 2トン未満のカテゴリーは2024年に61.19%の市場シェアを維持していますが、3~5.5トンセグメントは規制適応とバッテリー技術の改善により積載量ペナルティが減少しているため、18.78%のCAGRで最も速い成長を示しています。英国が電動バンの車両総重量制限を4.25トンに引き上げたように、規制枠組みは電動バンの重量ペナルティをますます考慮するようになっています。

* 最終用途別: 商用用途が2024年に91.14%の市場シェアを占め、フリートの電動化義務と高稼働車両のTCO優位性を反映しています。個人利用は絶対的な市場規模は小さいものの、都市部の消費者が家族の移動やレクリエーション活動のためにゼロエミッションの代替手段を求めることで、11.61%のCAGRで最も速い成長を示しています。

地域分析

* アジア太平洋地域: 2024年に45.72%の市場シェアを占め、2025年から2030年まで14.32%のCAGRで最も速い地域成長を牽引しています。中国の製造業の優位性と新興市場をターゲットにした積極的な輸出戦略(BYDやSAICが欧州競合他社より2~3倍低い価格で提供)が主な要因です。インドはタタ・モーターズが電動商用車で大きな市場シェアを占め、タタ・パワーとの提携により充電インフラを拡大しています。タイは年間40万~50万台のEV生産能力を持つ地域生産拠点として位置づけられています。

* ヨーロッパ: 中国からの輸入による競争圧力に直面しながらも、EUのCO₂フリート平均要件などの規制枠組みにより、電動商用車への持続的な需要が生まれています。メルセデス・ベンツは、eSprinterやeActrosなどの電動商用車モデルを積極的に展開し、市場での競争力を維持しています。

* 北米: 2024年に20.12%の市場シェアを占め、2025年から2030年まで12.87%のCAGRで成長すると予測されています。連邦政府のインセンティブ、州レベルの規制(カリフォルニア州のAdvanced Clean Trucks規制など)、および主要なフリートオペレーターによる電動化へのコミットメントが成長を後押ししています。フォード、GM、テスラなどの国内メーカーが電動ピックアップトラックやバンを投入し、市場を牽引しています。充電インフラの整備も進んでおり、長距離輸送における電動化の課題克服に向けた取り組みが強化されています。

本レポートは、世界の電気バン市場に関する詳細な分析を提供しています。市場の定義、調査範囲、主要な前提条件、および採用された調査方法から、市場の現状、成長予測、競争環境、そして将来の展望までを網羅しています。

エグゼクティブサマリーによると、世界の電気バン市場は2025年に192.3億米ドルの規模に達しました。2030年までの期間では、アジア太平洋地域が世界で最も高い年平均成長率(CAGR)14.32%を記録すると予測されており、特にこの地域の急速な経済成長と環境意識の高まりが市場拡大を牽引しています。推進タイプ別では、既存の充電インフラがまだ十分ではない状況において、フリートオペレーターがリスクを分散させる戦略として、プラグインハイブリッドバンが23.12%のCAGRで最も急速に成長しています。積載量別では、各国政府による重量免除措置やバッテリー技術の継続的な進歩により、バッテリー質量による積載量ペナルティが緩和されることで、3~5.5トンセグメントが18.78%のCAGRで最も速い拡大を見せています。フリートオペレーターは、電気バン導入における初期投資の大部分を占めるバッテリーをリースすることで、実質的な総所有コスト(TCO)を最大30%削減し、バッテリーの寿命や技術陳腐化のリスクを軽減できるため、バッテリーリースモデルを積極的に採用する傾向にあります。また、英国では電気軽商用車(LCV)の最大許容重量が3.5トンから4.25トンに引き上げられ、より重い積載量に対応できるようになるという重要な規制変更がありました。

市場の成長を牽引する主な要因としては、都市配送フリートに対する政府のZEV(ゼロエミッション車)義務化が世界的に進んでいること、セカンドライフバッテリーリースモデルの普及による総所有コスト(TCO)の低下、Eコマースの拡大に伴う当日配送ニーズの高まりがデポでの急速充電インフラ整備を促進していること、そして2025年以降の欧州連合(EU)における小型商用車(LCV)のCO₂フリート平均排出量規制の厳格化が挙げられます。さらに、中国からの低コスト電気バンが新興市場へ大量に輸出され、市場の選択肢を広げていることや、複数トン数に対応可能なモジュラースケートボードプラットフォームの開発が進み、多様な車両バリエーションの提供が可能になっていることも市場拡大に大きく寄与しています。

一方で、市場の成長を阻害する要因も存在します。クラスIIおよびIIIバン向けの公共急速充電インフラが依然として不足していること、3~5.5トンセグメントにおけるバッテリー質量による積載量ペナルティが依然として課題であること、2027年以降に予想されるバッテリーグレードグラファイトの供給ボトルネック、そして電気バンの残存価値に関する不確実性がフリートリース導入の抑制要因となっています。これらの課題は、市場の持続的な成長に向けた解決が求められています。

市場規模と成長予測は、車両タイプ(カーゴバン、乗用バン、ミニバン、パネルバン)、積載量(2トン以下、2~3トン、3~5.5トン)、推進タイプ(ハイブリッド電気、プラグインハイブリッド電気、バッテリー電気)、最終用途(商用、個人用)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別に詳細に分析されており、各セグメントの動向が明確に示されています。

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェア分析が詳細に評価されています。この市場には、ルノーグループ、ステランティスN.V.、メルセデス・ベンツグループAG、フォードモーターカンパニー、SAICモーター、日産自動車、フォルクスワーゲンAG、現代自動車(キア)、BYD、ゼネラルモーターズといった既存の大手自動車メーカーに加え、リビアン・オートモーティブ、アライバル、ワークホースグループ、ボリンジャーモーターズ、カヌー、ライトニングeモーターズ、ボルタトラックスABなどの新興EVスタートアップ企業も多数参入しており、激しい競争が繰り広げられています。各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向がプロファイルされており、市場の多様なプレイヤーとその動向が把握できます。

本レポートでは、市場の機会と将来の展望についても深く掘り下げており、特に未開拓分野(ホワイトスペース)や満たされていないニーズの評価を通じて、今後の成長潜在力とイノベーションの方向性が示されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 都市配送フリートに対する政府のZEV義務化

- 4.2.2 セカンドライフバッテリーリースモデルによるTCOの低下

- 4.2.3 Eコマースの即日配送がデポの急速充電インフラを推進

- 4.2.4 2025年以降のEUにおける小型商用車のCO₂フリート平均規制強化

- 4.2.5 新興市場への低コスト電気バン輸出の中国の急増

- 4.2.6 多トン数バリアントを可能にするモジュラースケートボードプラットフォームの開発

-

4.3 市場の阻害要因

- 4.3.1 クラスIIおよびIIIバン向けの公共急速充電レイアウトの制限

- 4.3.2 3〜5.5トンセグメントにおけるバッテリー質量による積載量ペナルティ

- 4.3.3 2027年以降のバッテリーグレードグラファイトの上流供給ボトルネック

- 4.3.4 残存価値の不確実性がフリートリース導入を抑制

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

- 4.8 投資と資金調達の動向

5. 市場規模と成長予測(価値(USD)および数量(単位))

-

5.1 車種別

- 5.1.1 カーゴバン

- 5.1.2 乗用バン

- 5.1.3 ミニバン

- 5.1.4 パネルバン

-

5.2 積載量別

- 5.2.1 2トンまで

- 5.2.2 2~3トン

- 5.2.3 3~5.5トン

-

5.3 推進タイプ別

- 5.3.1 ハイブリッド電気

- 5.3.2 プラグインハイブリッド電気

- 5.3.3 バッテリー電気

-

5.4 用途別

- 5.4.1 商業用

- 5.4.2 個人用

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 スペイン

- 5.5.3.4 イタリア

- 5.5.3.5 フランス

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ地域

- 5.5.4 アジア太平洋

- 5.5.4.1 インド

- 5.5.4.2 中国

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 トルコ

- 5.5.5.4 エジプト

- 5.5.5.5 南アフリカ

- 5.5.5.6 その他の中東およびアフリカ地域

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Renault Group

- 6.4.2 Stellantis N.V.

- 6.4.3 Mercedes-Benz Group AG

- 6.4.4 Ford Motor Company

- 6.4.5 SAIC Motor Corp. Ltd.

- 6.4.6 Nissan Motor Co., Ltd.

- 6.4.7 Volkswagen AG

- 6.4.8 Hyundai Motor (Kia Corp.)

- 6.4.9 BYD Company Ltd.

- 6.4.10 General Motors Company

- 6.4.11 Rivian Automotive, Inc.

- 6.4.12 Arrival Ltd.

- 6.4.13 Maxus (SAIC)

- 6.4.14 StreetScooter GmbH

- 6.4.15 Tata Motors Ltd.

- 6.4.16 Mahindra and Mahindra Ltd.

- 6.4.17 Mitsubishi Fuso Truck and Bus Corp.

- 6.4.18 Geely Automobile Holdings

- 6.4.19 Changan Automobile

- 6.4.20 Workhorse Group Inc.

- 6.4.21 Bollinger Motors

- 6.4.22 Canoo Inc.

- 6.4.23 Lightning eMotors

- 6.4.24 ElectricBrands AG

- 6.4.25 Volta Trucks AB

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

電動バンとは、従来のガソリンやディーゼルエンジンを搭載したバンとは異なり、電気モーターを動力源として走行する商用車を指します。バッテリーに蓄えられた電力を使用するため、走行中に二酸化炭素や窒素酸化物などの排出ガスを一切出さないゼロエミッション車であることが最大の特徴です。主に物流、配送、サービス業といったビジネス用途での利用を想定して設計されており、環境負荷の低減、静粛性、低振動といったメリットを提供します。

電動バンには、そのサイズや用途に応じて様々な種類が存在します。サイズ別では、日本の道路事情やラストワンマイル配送に特化した「軽商用EVバン」が注目を集めています。これは、狭い路地での取り回しの良さや、税制上の優遇措置が魅力です。次に、都市部での配送やサービス業に広く利用される「小型EVバン」があり、日産e-NV200やトヨタのプロボックスEVなどが代表的です。さらに、長距離輸送や大量輸送に対応する「中型・大型EVバン」も登場しており、メルセデス・ベンツのeスプリンターやフォードのEトランジットなどがその例です。用途別では、荷室容量や積載量を重視した「配送用バン」、工具や資材の収納スペースを考慮した「サービス用バン」、さらには冷蔵・冷凍機能を備えた「特殊用途バン」など、多様なニーズに応えるモデルが開発されています。駆動方式についても、前輪駆動(FF)が一般的ですが、積載時の安定性や悪路走破性を考慮した後輪駆動(FR)や四輪駆動(4WD)のモデルも存在します。

電動バンの用途は非常に多岐にわたります。最も一般的なのは、都市部での「ラストワンマイル配送」です。排出ガスを出さないため、環境規制が厳しい都市部や住宅街での配送に適しており、早朝や深夜の配送でも騒音を気にすることなく作業が可能です。また、企業内の工場や倉庫間での部品輸送、構内移動といった「企業内物流」にも活用されています。サービス業においては、電気工事、水道工事、清掃業、移動販売、ケータリングなど、様々な現場で利用されています。静かで振動が少ないため、作業環境の改善にも寄与します。さらに、自治体の公用車、ゴミ収集車、巡回サービス車両としても導入が進んでいます。観光業界では、ホテルや空港の送迎、観光ツアー用の車両としても利用され、環境に配慮したイメージ向上に貢献しています。将来的には、冷蔵・冷凍車、移動オフィス、キャンピングカーのベース車両など、特殊なニーズに応えるカスタマイズされた電動バンが増加すると予想されます。

電動バンの普及を支える関連技術は多岐にわたります。まず、最も重要なのが「バッテリー技術」です。現在主流のリチウムイオンバッテリーは、エネルギー密度の向上、長寿命化、コストダウンが継続的に進められています。将来的には、より安全で高性能な全固体電池などの次世代バッテリーの実用化が期待されています。バッテリーの性能を最大限に引き出し、安全に管理するための「バッテリーマネジメントシステム(BMS)」も不可欠です。次に、「モーター・インバーター技術」も進化しており、高効率で小型軽量なモーターや、SiC(炭化ケイ素)パワー半導体を用いた高効率インバーターの開発が進んでいます。これにより、航続距離の延長と電力消費の削減が実現されます。充電技術も重要で、家庭や事業所で利用される普通充電(AC)に加え、短時間で充電が可能な急速充電(DC)の普及が進んでいます。さらに、車両から外部へ電力を供給するV2L(Vehicle to Load)や、電力網へ電力を戻すV2G(Vehicle to Grid)といった技術は、災害時の非常用電源や電力系統の安定化に貢献する可能性を秘めています。車体の「軽量化技術」も航続距離の延長に寄与し、高強度鋼板やアルミニウム、CFRP(炭素繊維強化プラスチック)などの新素材の採用が進められています。また、「コネクテッド技術」により、車両の位置情報、バッテリー残量、充電ステータスなどをリアルタイムで管理し、運行効率の最適化が図られています。OTA(Over-The-Air)アップデートによる機能改善も可能です。将来的には、「自動運転・運転支援システム」の搭載が進み、ドライバーの負担軽減や、効率的で安全な配送の実現が期待されています。

電動バン市場の背景には、複数の要因が複雑に絡み合っています。最も大きな推進力となっているのは、世界的な「環境規制の強化」です。各国政府や自治体は、地球温暖化対策としてCO2排出量削減目標を掲げ、特に都市部では内燃機関車の乗り入れを制限するZEZ(Zero Emission Zone)の導入が進んでいます。これにより、企業は事業活動における環境負荷の低減を強く求められています。また、「企業のESG経営」への意識の高まりも重要な要素です。環境(Environment)、社会(Social)、ガバナンス(Governance)への配慮が企業価値を高めるという認識が広がり、サプライチェーン全体での脱炭素化が求められています。燃料費の高騰も電動バンへの移行を促す要因です。ガソリンや軽油の価格変動リスクを回避し、電力料金の安定性や再生可能エネルギーとの組み合わせによるコストメリットを追求する企業が増えています。各国政府による「補助金や税制優遇策」も、電動バンの導入を後押ししています。EV購入補助金や充電インフラ整備への支援は、初期投資の負担を軽減し、普及を加速させています。技術面では、バッテリーコストの低下、航続距離の延長、充電時間の短縮といった「技術の成熟とコストダウン」が進み、実用性が向上しています。さらに、物流業界における「人手不足」も電動バンへの期待を高めています。静粛性や低振動はドライバーの負担を軽減し、将来的な自動運転技術との融合は、ドライバー不足の解消に貢献すると見られています。

将来の展望として、電動バンは今後数年で急速に普及が進むと予想されます。環境規制のさらなる強化、技術革新、そしてコスト競争力の向上により、特に都市部での商用車は電動化が主流となるでしょう。各自動車メーカーからは、特定の用途に特化した多様なモデルが投入され、モジュール型プラットフォームの採用により、顧客のニーズに応じたカスタマイズ性が向上すると考えられます。充電インフラの拡充も不可欠であり、公共充電ステーションの増加に加え、企業や事業所での自家充電設備の整備が加速します。急速充電器の出力向上や、ワイヤレス充電の実用化も進むでしょう。V2LやV2Gといった技術は、災害時の非常用電源としての活用や、電力系統の安定化への貢献が本格化すると期待されています。自動運転技術との融合も重要なテーマです。限定されたエリアでの自動運転配送や、隊列走行による効率化が実現され、ドライバー不足の解消や物流コストの削減に大きく貢献するでしょう。また、運行データ、バッテリーデータ、交通情報などをAIで分析し、最適なルート選定、充電タイミング、車両管理を実現する「データ活用による最適化」が進みます。これにより、運用効率が飛躍的に向上します。最終的には、電動バンを基盤としたシェアリングサービスやMaaS(Mobility as a Service)の展開など、新たなビジネスモデルが創出され、持続可能な社会の実現に貢献していくことが期待されています。