電気自動車バッテリー冷却液市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

電気自動車バッテリー冷却液市場レポートは、業界を車両タイプ(バッテリー電気自動車、ハイブリッド電気自動車、プラグインハイブリッド電気自動車)、バッテリータイプ(鉛蓄電池、リチウムイオン電池、その他)、冷却液タイプ(グリコール系、水系)、および地域(北米、欧州、アジア太平洋、その他の地域)に分類しています。5年間の過去データと5年間の予測データを入手できます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

電気自動車バッテリー冷却液市場の概要(2025年~2030年)

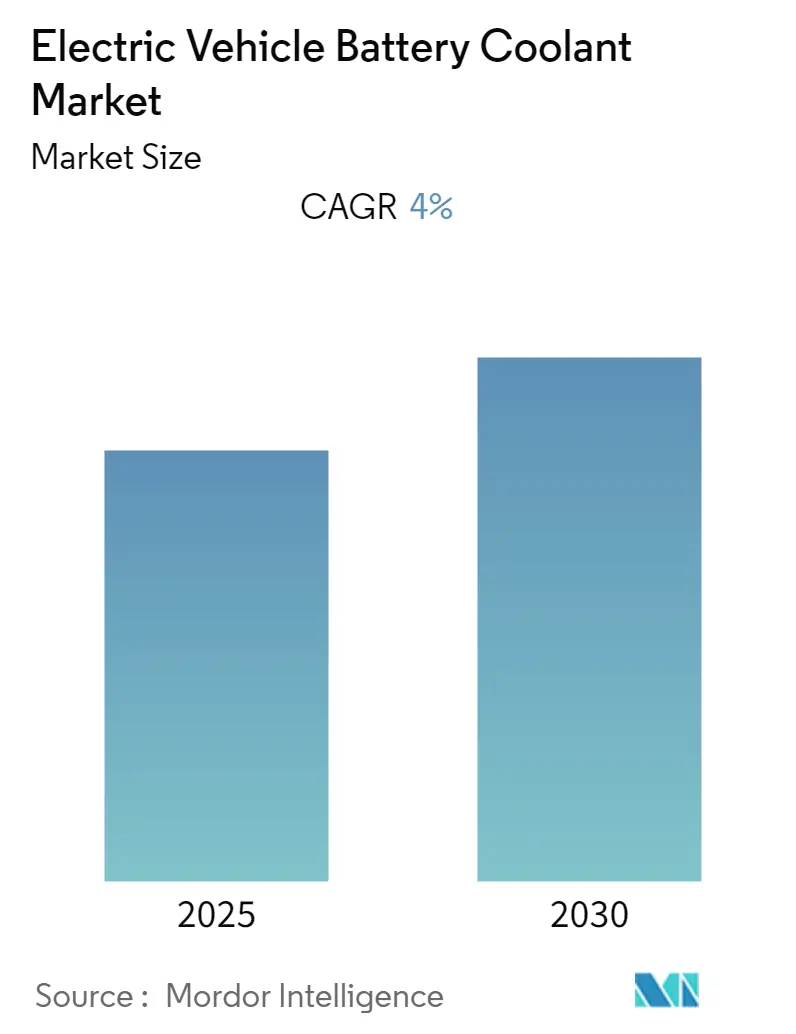

本レポートは、電気自動車(EV)バッテリー冷却液市場について、2020年から2030年を調査期間とし、2024年を推定基準年、2025年から2030年を予測データ期間として分析しています。市場は予測期間中に年平均成長率(CAGR)4.00%を記録すると予測されており、最も急成長する市場はヨーロッパ、最大の市場はアジア太平洋地域と見込まれています。市場集中度は中程度です。

市場概要

電気自動車バッテリー冷却液市場は、バッテリー冷却システムとEV熱管理における技術進歩によって変革期を迎えています。バッテリー駆動型EVは、極端な温度条件下で走行距離が最大60%減少する可能性があり、最適な性能を維持することが大きな課題となっています。これに対応するため、テスラのような企業は、バッテリーパック内のチャネルを通じて冷却液を循環させ、温度を調整し性能を最適化する高度な液体冷却システムを導入しています。市場では、相変化材料(PCM)や熱伝導性材料をバッテリーセルに統合するなどの、より洗練された冷却ソリューションへの移行が見られます。

市場は、世界のEV販売台数の著しい増加に牽引され、採用率が大幅に伸びています。国際エネルギー機関によると、2022年のEV販売台数は2021年と比較して55.5%増加し、世界で販売された乗用車の7台に1台がEVでした。このEV普及の急増は、バッテリー性能と寿命を向上させるための高度なバッテリー熱管理ソリューションの需要に直接影響を与えています。

業界で顕著なトレンドとして、液浸冷却技術の開発が挙げられます。2023年には、シェルやトタルエナジーズといった主要企業がEVバッテリー液浸冷却液の開発に向けた戦略的パートナーシップを発表し、従来の受動冷却方法からの転換を示しました。この新技術は、冷却液をバッテリーセルに直接接触させることで、優れた冷却性能と全体的なバッテリー効率の向上を実現します。また、2023年8月には、MAHLE GmbHが自然をモデルにした革新的なバッテリー冷却システムを発表し、熱管理におけるバイオミメティックアプローチへの業界のコミットメントを示しました。

冷却液メーカーと自動車メーカー間の協力も増加しています。例えば、2023年2月には、UPM BiochemicalsとHAERTOLが、自動車メーカーのCO2排出量削減を支援するカーボンニュートラルなエンジンおよびバッテリー冷却液の新製品群を共同で生産すると発表しました。2022年には、自動車用リチウムイオンバッテリーの需要が65%増加して550GWhに達し、冷却技術の革新を推進しています。これらのパートナーシップは、バッテリーセルと直接接触できる誘電体冷却ソリューションの開発に焦点を当てており、バッテリー熱管理技術における重要な進歩を意味します。

世界の電気自動車バッテリー冷却液市場の動向と洞察

1. EV販売台数の増加がバッテリー冷却液需要を促進

輸送部門の電動モビリティへの移行は、EV普及の未曾有の成長を牽引し、バッテリー冷却液に対する実質的な需要を生み出しています。2022年の世界の電気自動車販売台数は、2021年と比較して55.5%という驚異的な増加を記録し、世界で販売された乗用車の7台に1台が電気自動車でした。この急速な普及は、テスラモデルY(771,300台)、BYD宋プラス(477,090台)、テスラモデル3(476,340台)といった主要モデルの好調な販売実績に裏付けられています。1回の充電での長い航続距離と、バッテリーからの効率的で信頼性の高い電力供給に対する需要の高まりは、EV熱管理分野における高度な冷却ソリューションの必要性を大幅に高めています。

主要自動車メーカーは、バッテリー冷却液の需要をさらに促進する野心的な電動化目標を発表しています。トヨタは2030年までに30車種のBEVモデルを展開し、年間350万台のEV販売を目指しており、フォルクスワーゲンは2030年までにヨーロッパで70%以上、中国と米国市場で50%のEV販売を達成することを公約しています。これらのコミットメントは、パナソニックエナジーがネバダ工場で15番目の生産ラインを追加することで2026年3月までに生産量を10%増加させる計画に代表されるように、バッテリー生産能力への多大な投資によって支えられています。さらに、Stellantis NVとSamsung SDIの合弁事業がインディアナ州ココモに25億ドル以上を投じて新しいバッテリー工場を建設するなど、戦略的パートナーシップはEVバッテリー生産インフラの拡大とEV冷却システムの強化に対する業界のコミットメントを示しています。

2. EVバッテリー生産を促進する政府の取り組みが冷却液市場を支援

財政的インセンティブと戦略的政策を通じた政府の支援は、EVバッテリー冷却液市場にとって極めて重要な推進力となっています。2022年には、EVに対する政府支出が大幅な水準に達し、中国は約230億ドル、欧州諸国はEV開発とインフラに160億ドルを投じました。これらの投資は、電動モビリティへの移行を加速させるために設計された包括的な政策枠組みによって補完されています。例えば、中国は2030年までに車両販売の40%をEVにするという野心的な目標を設定し、2025年までに2,000万以上の充電ステーションを目標とする広範な充電インフラ開発計画によってこれを支援しています。

生産連動型インセンティブプログラムの実施は、バッテリー冷却液の市場見通しをさらに強化しています。その代表例がインドのPLI-ACC(Advanced Chemistry Cell Battery Storage向け生産連動型インセンティブ)プログラムで、製造工場設立後5年間で24.5億ドルが分配される予定です。このイニシアチブは、国内のバッテリー生産能力を強化し、堅牢なサプライチェーンエコシステムを構築することを目的としています。さらに、政府はバッテリーメーカーや投資家に対し、税制優遇、助成金、低金利融資、現金インセンティブなど、さまざまな財政的インセンティブや補助金を提供するとともに、バッテリー技術に焦点を当てた研究開発プログラムに多額の資金を割り当てています。これらのプログラムは、産業界と学術界の協力を促進し、高度なバッテリー温度制御ソリューションを必要とする先進バッテリー技術の開発を加速させ、EV熱管理市場およびより広範な自動車熱管理市場に影響を与えています。

セグメント分析:アプリケーションタイプ別

* バッテリー電気自動車(BEV)セグメント:2024年には市場全体の約59%を占め、業界で最も高い成長軌道を維持しており、EVバッテリー冷却液市場を支配しています。この優位性は、ゼロエミッション車への世界的な注力とバッテリー冷却技術の急速な進歩に主に起因しています。世界の主要自動車メーカーはBEV生産能力を拡大し、車両性能と信頼性を向上させるためにバッテリー冷却システムに多額の投資を行っています。政府のBEV普及促進政策、充電インフラの改善、環境持続可能性に対する消費者の意識向上も、このセグメントの成長を後押ししています。EVバッテリー熱管理における継続的な革新と、BEV用途向けに特別に設計されたより効率的な冷却液ソリューションの開発も、セグメントの拡大を推進しています。

* ハイブリッド電気自動車(HEV)セグメント:EVバッテリー冷却液市場の重要な部分を占めており、従来の車両と完全電気自動車の間の重要な架け橋となっています。このセグメントは、従来の自動車メーカーが製品ラインをより電動化されたオプションに徐々に移行しているため、ハイブリッド技術の採用が増加している恩恵を受けています。充電インフラがまだ発展途上にある地域では特に、電気と従来の走行能力の両方を提供する車両に対する消費者の好みが、このセグメントの成長を牽引しています。自動車メーカーはハイブリッド車の熱管理システムを継続的に改善しており、ハイブリッドパワートレインの電気部品と燃焼部品の両方を効果的に管理できる特殊な冷却液ソリューションの需要が増加しています。

* プラグインハイブリッド電気自動車(PHEV)セグメント:EVバッテリー冷却液市場において重要なニッチを占めており、純粋な電気自動車とハイブリッド車の間のバランスの取れたソリューションを提供しています。このセグメントは、消費者が従来の燃料オプションの柔軟性を維持しながら、より長い電気のみの走行距離を求める市場で特に重要です。PHEVは、長時間の電気のみの運転とハイブリッドモードの両方に対応できる洗練された冷却システムを必要とし、冷却液技術の革新を推進しています。このセグメントの成長は、特に充電インフラが発展途上にある地域において、より広範な電動化戦略の一環としてPHEV製品を拡大している自動車メーカーによって支えられています。

セグメント分析:バッテリータイプ別

* リチウムイオンセグメント:2024年には約79%の市場シェアを占め、他のバッテリー技術と比較して優れたエネルギー密度と性能特性に牽引され、EVバッテリー冷却液市場を支配しています。このセグメントの優位性は、主要自動車メーカーがリチウムイオン技術に重点を置いていること、政府の政策とバッテリー技術の向上に支えられたEV需要の増加に起因しています。ニッケルカドミウムや鉛蓄電池と比較してリチウムイオンバッテリーのエネルギー密度が高いことも、メーカーが性能を維持しながらバッテリーパック全体のサイズを縮小できるため、このセグメントのリーダーシップをさらに強化しています。Exide IndustriesやGotionのような企業が新しい製造工場に多額の投資を行っているように、主要自動車メーカーはリチウムイオンバッテリー生産施設を積極的に拡大しており、このセグメントにおけるバッテリー冷却システムの需要をさらに押し上げると予想されます。

* 鉛蓄電池セグメント:EVバッテリー冷却液市場における伝統的でありながら信頼性の高い技術を表しています。このセグメントは着実な成長を示していますが、自動車分野の特定の用途において費用対効果の高いソリューションとしての地位を維持しています。鉛蓄電池は、他のバッテリー化学と比較して、1キロワット時あたりのコストが低く、サイクルあたりのエネルギー供給量が多いという特徴があり、長期的な運用コストを低く抑えることができます。このセグメントでは、特にAGM(吸収性ガラスマット)バッテリーとEFB(強化型液式バッテリー)技術において、いくつかの技術開発が見られ、新たな成長機会を提供すると予想されます。これらの進歩は、バッテリーの信頼性と最小限のメンテナンス要件と相まって、ハイブリッド車や補助システムなど、特定のEV用途において依然として関連性を持っています。

* その他のバッテリータイプセグメント:EV冷却液市場におけるその他のバッテリータイプには、SLI(始動、照明、点火)バッテリー、VRLA(バルブ制御鉛蓄電池)バッテリー、ニッケル水素バッテリーが含まれます。これらの代替バッテリー技術は、EVエコシステム内の特定のニッチにサービスを提供し、それぞれ特定の用途に独自の利点を提供します。例えば、VRLAバッテリーはコンパクトなサイズと安全機能が評価されており、ニッケル水素バッテリーはバランスの取れた性能特性からハイブリッド車に採用されています。これらの代替バッテリー技術の継続的な開発と改良は、EVバッテリー冷却液市場全体の多様性と回復力に貢献しています。

セグメント分析:冷却液タイプ別

* グリコールベースセグメント:2024年には約93%の市場シェアを占め、業界における揺るぎないリーダーとしての地位を確立しています。このセグメントの優位性は、グリコールの優れた不凍特性に起因しており、極端な熱条件下で冷却液が沸点に達するのを防ぎながら、あらゆる気象条件下で安定したエンジン温度を維持します。グリコールベースの冷却液は、他の代替品と比較して高い粘度による優れた熱伝達特性から特に好まれています。これらの冷却液は、生産におけるより多くの原料とエネルギー消費を必要とするにもかかわらず、その卓越した性能特性からプレミアムおよびハイエンドのEVに広く採用されています。このセグメントは、EVにおける効率的なバッテリー温度制御ソリューションに対する需要の増加と、冷却液配合における継続的な技術進歩に牽引され、2024年から2029年にかけて約23%のCAGRで大幅な成長を遂げると予想されています。

* 水ベースセグメント:EVバッテリー冷却液市場における代替ソリューションであり、熱伝達能力の点で独自の利点を提供します。水ベースの冷却液は、バッテリーセルを囲むチューブやコールドプレートを循環し、熱をラジエーターや熱交換器などの他の場所に効果的に伝達するように設計されています。これらの冷却液は、グリコールベースの代替品と比較して優れた熱伝達特性が特に注目されており、最大の熱効率が要求される特定のEV用途に適しています。このセグメントの成長は、水ベース冷却液の性能特性、特にEVバッテリーの特定の温度要件への対応を強化するための継続的な研究開発努力によって支えられています。メーカーは、導電性、さまざまな材料との適合性、全体的な冷却効率などの側面に着目し、EVメーカーの進化するニーズをよりよく満たすために、水ベース冷却液の配合を継続的に改善しています。

地域別分析

* 北米:EVの採用増加と政府の支援政策に牽引され、EVバッテリー冷却液の重要な市場となっています。米国が地域市場をリードし、カナダとメキシコがそれに続きます。この地域の成長は、広範な充電インフラ開発とEV採用を促進するさまざまなインセンティブプログラムによって支えられています。これらの国の主要自動車メーカーは、EV生産能力を積極的に拡大しており、バッテリー冷却システムに対する持続的な需要を生み出しています。

* 米国:2024年には地域市場シェアの約87%を占め、北米のEVバッテリー冷却液市場を支配しています。同国の市場リーダーシップは、堅牢なEV製造能力とバッテリー技術への多大な投資に牽引されています。テスラ、フォード、ゼネラルモーターズといった主要EV OEMの存在が市場拡大に大きく貢献しています。

* メキシコ:2024年から2029年にかけて約28%の成長率が予測されており、北米で最も急成長している市場として浮上しています。従来の車両からの有害排出物に対する意識の高まりに牽引され、電気バスや車両の需要が増加しています。

* 欧州:強力な環境規制と高いEV採用率を特徴とする、EVバッテリー冷却液の成熟した洗練された市場です。ドイツ、英国、フランス、イタリア、スペインが地域成長を牽引する主要市場です。欧州市場は、バッテリー冷却システムにおける強力な研究開発活動と、自動車メーカーと冷却液サプライヤー間の戦略的パートナーシップによって特徴付けられています。

* ドイツ:2024年には欧州市場の約32%を占め、自動車産業のハブとしての地位と重要なバッテリー生産能力に起因して、欧州市場をリードしています。

* スペイン:2024年から2029年にかけて約26%の成長率が予測されており、欧州で最も高い成長潜在力を示しています。EVおよびバッテリー部品製造への多大な投資が見られます。

* アジア太平洋:主要EVメーカーの存在と、電動モビリティに対する政府の強力な支援に牽引され、EVバッテリー冷却液の最大の地域市場です。中国、日本、インド、韓国を含む主要市場がそれぞれ市場成長に大きく貢献しています。バッテリー製造施設の強力な存在とEVに対する国内需要の増加が、市場拡大に有利な環境を作り出しています。

* 中国:アジア太平洋地域のEVバッテリー冷却液市場において支配的な勢力としての地位を維持しています。同国のリーダーシップは、世界最大のEVメーカーおよび消費者としての地位によって支えられています。

* インド:アジア太平洋地域で最も急成長している市場として浮上しています。FAMEおよびFAME II政策のような政府のイニシアチブによって、EVバッテリー冷却液市場は急速な拡大を経験しています。

* その他の地域(Rest of the World):ブラジル、サウジアラビア、アラブ首長国連邦で構成され、EVバッテリー冷却液の新興市場を表しています。ブラジルが市場規模でリードし、サウジアラビアが最も速い成長潜在力を示しています。これらの市場は、電動モビリティに対する意識の高まりとEVインフラへの投資の増加によって特徴付けられています。

競争環境

EVバッテリー冷却液市場は、BP PLC (Castrol)、Shell、BASF SE、Exxon Mobil、Valvoline、TotalEnergiesといった確立された企業の強力な存在によって特徴付けられています。これらの企業は、EVバッテリー向けに特別に設計された高度な冷却液ソリューションを開発するために、研究開発に積極的に投資しており、バッテリー熱管理の改善とバッテリー寿命の延長に注力しています。業界では、グリコールベースおよび誘電体冷却液を含む特殊な配合の開発を通じて、継続的な製品革新が見られます。企業はEVメーカーと戦略的パートナーシップを組み、買収や協力によって地理的プレゼンスを拡大しています。市場リーダーは、世界の環境規制と消費者の好みに合わせて、持続可能なソリューションと環境に優しい冷却液技術にも投資しています。

EVバッテリー冷却液市場は、自動車および化学産業に確立されたプレゼンスを持つ大規模な多国籍企業によって支配される、比較的統合された構造を示しています。これらのコングロマリットは、広範な研究能力、グローバルな流通ネットワーク、自動車メーカーとの長年の関係を活用して、市場での地位を維持しています。市場は、多額の設備投資、製品開発に必要な技術的専門知識、顧客間の確立されたブランドロイヤルティにより、高い参入障壁によって特徴付けられています。

既存企業が市場シェアを維持し拡大するためには、冷却液技術と配合における継続的な革新に注力することが不可欠です。企業は、優れたEV熱管理機能を提供しつつ、ますます厳しくなる環境規制を満たす製品の開発に投資する必要があります。車両開発プロセスへの早期関与を通じてEVメーカーとの強力な関係を構築し、カスタマイズされたソリューションを提供することが不可欠です。

新規参入企業や挑戦企業は、専門市場セグメントに焦点を当て、EVバッテリー管理における特定の課題に対処する革新的な冷却ソリューションを開発することで、地歩を固めることができます。成功要因には、新興EVメーカーとの戦略的パートナーシップの形成、持続可能で環境に優しい技術への投資、そしてグローバル展開前に強力な地域プレゼンスを構築することが含まれます。

最近の業界動向

* 2022年11月:BASFのGlysantinは、間接冷却システム向けに特別に設計され、高い信頼性と安全性を備えた新しいバッテリー冷却液を中国の自動車アフターマーケットに投入しました。

* 2022年8月:Valvoline Cumminsは、OAT技術を採用したグリコールベースの完全不凍冷却液「Valvoline Advanced Coolant」を導入しました。

* 2022年8月:Shell Groupは、インドの気候および地理的条件に適した電気モーター用冷却液を発売しました。

電気自動車バッテリー冷却液市場レポートの概要

本レポートは、電気自動車(EV)バッテリー冷却液市場に関する包括的な分析を提供しています。バッテリー冷却液は、EVのバッテリーパックの温度を適切に調整するために不可欠な要素であり、エチレングリコールなどの液体冷却剤を含む冷却ループが電動ポンプによって循環されるシステムが用いられています。

1. 調査の目的と範囲

本調査では、市場の前提条件と範囲が明確に定義されています。詳細な調査方法論に基づき、市場の全体像を把握するためのエグゼクティブサマリーが提供されています。

2. 市場の動向

市場の動向については、市場を牽引する要因(Market Drivers)と、成長を抑制する要因(Market Restraints)の両面から詳細に分析されています。また、ポーターの5つの力分析(Porter’s 5 Force Analysis)を用いて、新規参入の脅威、買い手/消費者の交渉力、供給者の交渉力、代替製品の脅威、および競争の激しさといった観点から、市場の競争構造が深く掘り下げられています。

3. 市場のセグメンテーション

市場は、以下の主要なカテゴリーとサブカテゴリーに基づいて詳細にセグメント化されており、各セグメントの市場規模は金額(USD Billion)で予測されています。

* 車両タイプ別:

* バッテリー電気自動車(BEV)

* ハイブリッド電気自動車(HEV)

* プラグインハイブリッド電気自動車(PHEV)

* バッテリータイプ別:

* 鉛蓄電池

* リチウムイオン電池

* その他

* 冷却液タイプ別:

* グリコールベース

* 水ベース

* 地域別:

* 北米: アメリカ、カナダ、メキシコ、その他北米

* ヨーロッパ: ドイツ、イギリス、フランス、イタリア、スペイン、その他ヨーロッパ

* アジア太平洋: インド、中国、日本、韓国、その他アジア太平洋

* 世界のその他の地域: ブラジル、サウジアラビア、アラブ首長国連邦、南アフリカ

4. 競合状況

競合状況の分析では、主要ベンダーの市場シェアが評価され、市場をリードする企業のプロファイルが提供されています。主な企業としては、Valvoline Inc.、BASF SE、Exxon Mobil Corporation、Shell group、GS Caltex、BP PLC (Castrol Limited)、TotalEnergies、Voltronic GmbHなどが挙げられます。

5. 市場機会と将来のトレンド

本レポートでは、市場における新たな機会と将来のトレンドについても考察されています。

6. 主要な調査結果

* 市場規模と成長予測: 電気自動車バッテリー冷却液市場は、予測期間(2025年~2030年)において年平均成長率(CAGR)4%で成長すると予測されています。

* 主要プレイヤー: BASF SE、Exxon Mobil Corporation、Shell group、GS Caltex、Valvoline Inc.などが、この市場における主要な企業として挙げられます。

* 最も成長の速い地域: ヨーロッパ地域は、予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されています。

* 最大の市場シェアを持つ地域: 2025年時点では、アジア太平洋地域が電気自動車バッテリー冷却液市場において最大の市場シェアを占めると見込まれています。

* 調査対象期間: 本レポートは、2020年から2024年までの過去の市場規模データと、2025年から2030年までの市場規模予測をカバーしています。

このレポートは、電気自動車バッテリー冷却液市場の現状と将来の展望を理解するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場の推進要因

- 4.2 市場の阻害要因

-

4.3 ポーターの5つの力分析

- 4.3.1 新規参入者の脅威

- 4.3.2 買い手/消費者の交渉力

- 4.3.3 供給者の交渉力

- 4.3.4 代替品の脅威

- 4.3.5 競争の激しさ

5. 市場セグメンテーション(市場規模:金額ベース – 10億米ドル)

-

5.1 車両タイプ

- 5.1.1 バッテリー電気自動車

- 5.1.2 ハイブリッド電気自動車

- 5.1.3 プラグインハイブリッド電気自動車

-

5.2 バッテリータイプ

- 5.2.1 鉛蓄電池

- 5.2.2 リチウムイオンバッテリー

- 5.2.3 その他

-

5.3 冷却剤タイプ

- 5.3.1 グリコール系

- 5.3.2 水系

-

5.4 地域

- 5.4.1 北米

- 5.4.1.1 アメリカ合衆国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ地域

- 5.4.3 アジア太平洋

- 5.4.3.1 インド

- 5.4.3.2 中国

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 その他のアジア太平洋地域

- 5.4.4 その他の地域

- 5.4.4.1 ブラジル

- 5.4.4.2 サウジアラビア

- 5.4.4.3 アラブ首長国連邦

- 5.4.4.4 南アフリカ

6. 競争環境

- 6.1 ベンダー市場シェア

-

6.2 企業プロファイル*

- 6.2.1 バルボリン社

- 6.2.2 BASF SE

- 6.2.3 エクソンモービルコーポレーション

- 6.2.4 シェルグループ

- 6.2.5 GSカルテックス

- 6.2.6 BP PLC (カストロール・リミテッド)

- 6.2.7 トタルエナジーズ

- 6.2.8 ボルトロニックGmbH

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

電気自動車バッテリー冷却液は、電気自動車(EV)に搭載される高性能リチウムイオンバッテリーの温度を適切に管理するために不可欠な液体です。バッテリーは、充電時や放電時、特に急速充電や高出力走行時に発熱します。この発熱が過度になると、バッテリーの劣化が加速し、寿命が短くなるだけでなく、最悪の場合、熱暴走による火災や爆発といった重大な安全上のリスクを引き起こす可能性があります。バッテリー冷却液は、このような過熱を防ぎ、バッテリーが最も効率的かつ安全に機能する最適な温度範囲(一般的に20℃から40℃程度)を維持することを目的としています。これにより、バッテリーの長寿命化、安全性確保、充電効率の向上、そして車両の安定した走行性能の維持に大きく貢献しています。

バッテリー冷却液には、主にその主成分と電気的特性に基づいていくつかの種類があります。一つ目は「水系冷却液」です。これは、水とグリコール(エチレングリコールやプロピレングリコールなど)を主成分とし、凍結防止、沸点上昇、防錆、消泡などのための様々な添加剤が配合されています。水系冷却液は熱伝導率が高く、比較的安価であるという利点がありますが、電気伝導性があるため、バッテリーセルと直接接触させることはできません。そのため、冷却プレートやチューブを介して熱を奪う「間接冷却方式」で主に用いられます。自動車のエンジン冷却液(LLCやSLLC)と似た組成を持つものが多いですが、バッテリー冷却に特化した性能が求められます。二つ目は「油系冷却液」です。これは、鉱物油や合成油をベースとした絶縁油を主成分とします。最大の特長は非常に高い電気絶縁性を持つことで、バッテリーセルと直接接触させて冷却する「直接冷却方式」に適用可能です。直接冷却は、冷却液が熱源に直接触れるため、より効率的な冷却が期待できます。熱伝導率は水系に劣る場合もありますが、絶縁性による設計の自由度が高いというメリットがあります。三つ目は「フッ素系冷却液」です。フッ素化合物が主成分であり、極めて高い電気絶縁性と不燃性を持つことが特長です。熱伝導率も比較的良好ですが、他の冷却液に比べて高価であるため、高性能・高出力バッテリーや特殊な用途に限定して使用されることが多いです。

バッテリー冷却液の主な用途は、前述の通りバッテリーの温度管理です。バッテリーは高温にさらされると、内部の化学反応が不安定になり、劣化が急速に進みます。また、熱暴走のリスクも高まります。冷却液は、これらのリスクを低減し、バッテリーを安全な温度に保ちます。一方で、低温環境下ではバッテリーの内部抵抗が増加し、出力が低下したり、充電効率が悪化したりすることがあります。冷却システムは、必要に応じてバッテリーを温める機能も持ち、低温時でも最適な性能を発揮できるようにします。このように適切な温度管理を行うことで、バッテリーの寿命を最大限に延ばし、車両の安全性と信頼性を高め、急速充電時の発熱を効率的に除去して充電時間を短縮し、高出力走行時にもバッテリーの性能低下を防ぐことができます。

バッテリー冷却液は、単体で機能するものではなく、様々な関連技術と組み合わされてその効果を発揮します。冷却システムの種類としては、比較的単純でコストが低い「空冷」もありますが、EVの高性能化に伴い、より高い冷却能力を持つ「液冷」が主流となっています。液冷システムには、冷却液がバッテリーセルと直接接触しない「間接冷却」と、直接接触する「直接冷却」があります。直接冷却は冷却効率が高い反面、冷却液に高い電気絶縁性が求められます。また、バッテリー冷却液は、バッテリーだけでなく、モーター、インバーター、さらには車室内の空調なども含めて車両全体の熱を総合的に管理する「熱管理システム(Thermal Management System - TMS)」の一部として機能します。TMSは、冷却液の循環を制御するポンプ、熱を放出するラジエーター、熱を吸収するチラー、熱を発生させるヒーター、そしてこれらを統合的に制御する電子制御ユニットなどで構成されます。さらに、バッテリーパックの設計も冷却効率に大きく影響します。冷却液の流路、冷却プレートの配置、バッテリーセルの配置などが最適化されることで、効率的な熱交換が可能になります。冷却液自体の劣化診断技術も重要で、冷却液の電気伝導率、pH、凍結点などをモニタリングすることで、交換時期を最適化し、システムの信頼性を維持します。

市場背景としては、世界的なEV市場の急速な拡大が、バッテリー冷却液の需要を牽引しています。各国政府の環境規制強化や消費者の環境意識の高まりにより、EVへのシフトは今後も加速すると見込まれており、それに伴い、バッテリーの高性能化、航続距離の延長、急速充電時間の短縮といった要求が高まっています。これらの要求に応えるためには、より効率的で信頼性の高いバッテリー冷却システムが不可欠であり、冷却液はその中核をなす要素です。また、バッテリーの安全性に対する社会的な関心も非常に高く、不燃性や低毒性といった特性を持つ冷却液への注目も集まっています。市場には、BASF、ダウ、エクソンモービル、3Mといった大手化学メーカーが冷却液そのものを開発・供給しており、デンソー、ヴァレオ、マーレなどの自動車部品メーカーが冷却システム全体を開発・供給しています。自動車メーカー自身も、冷却技術の内製化や共同開発を進めることで、競争力の強化を図っています。

将来展望としては、バッテリー冷却液および関連技術はさらなる進化が期待されています。一つは「高効率化と小型化」です。より高い熱伝導率と低い粘度を持つ冷却液の開発が進められ、冷却システムの小型化・軽量化によって車両の省スペース化や航続距離の向上に貢献すると考えられます。二つ目は「環境負荷低減」です。生分解性、低毒性、リサイクル可能な冷却液の開発が進み、環境規制の強化に対応していくでしょう。特に、PFAS(有機フッ素化合物)に関する規制の動向は、フッ素系冷却液の開発に大きな影響を与える可能性があります。三つ目は「多機能化」です。冷却だけでなく、バッテリーの診断や保護機能を持つスマートな冷却液や、電気絶縁性と熱伝導性を高次元で両立させる技術の進化が期待されます。四つ目は「直接冷却方式の普及」です。冷却効率の高さから、絶縁性の高い冷却液を用いた直接冷却方式が、今後さらに多くのEVに採用される可能性があります。最後に、「全固体電池への対応」も重要な課題です。全固体電池は液系リチウムイオン電池に比べて発熱が少ないとされていますが、それでも最適な温度管理は必要であり、全固体電池の特性に合わせた新たな冷却液やシステムが開発される可能性があります。これらの進化は、EVの性能向上、安全性確保、そして持続可能なモビリティ社会の実現に不可欠な要素となるでしょう。